大豆粉市場規模、シェアおよび産業分析:タイプ別(フルファット、脱脂)、用途別(ベーカリー&菓子、代替肉、スープ&ソーセージ、食肉&家禽、その他)、地域別予測、2026〜2034年

主要市場インサイト

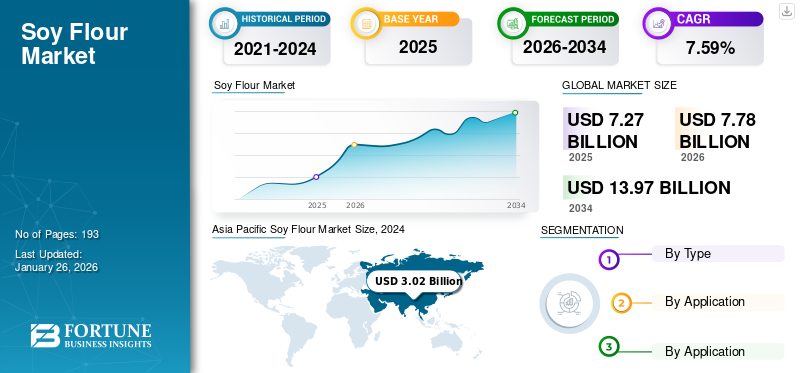

世界の大豆粉市場規模は2025年に72億7,000万米ドルと評価されました。同市場は2026年に77億8,000万米ドルから2034年に139億7,000万米ドルへ成長すると予測され、予測期間中に7.59%のCAGRを示します。2025年にはアジア太平洋地域が44.55%の市場シェアで大豆粉市場を支配しました。

大豆粉は大豆から作られた粉末である。これは世界の大豆派生製品市場において最も急速に成長しているセグメントの一つである。新興のビーガン・植物性食習慣、タンパク質豊富な食品の人気の高まり、加工食品消費の増加が、世界的な大豆粉需要を牽引している。非遺伝子組み換え(非GMO)粉の新興トレンドは、今後数年間の業界成長に寄与する見込みである。世界市場で活動する主要企業には、カーギル社、デュポン社、ウィルマー・インターナショナル社、CHS社、ADM社などが挙げられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の大豆粉市場インサイト

健康志向の高まりや代替蛋白食品の普及により、日本では大豆粉の利用が増加しています。食品製造において栄養価向上や機能性向上を目的とした活用が進み、持続可能な原材料として注目されています。

大豆粉市場の概要とハイライト

市場規模と予測:

- 2024年市場規模:72億7,000万米ドル

- 2026年市場規模:77億8,000万米ドル

- 2034年予測市場規模:139億7,000万米ドル

- CAGR:7.59%(2026〜2034)

市場シェア:

- アジア太平洋地域は大豆生産量の多さ、植物性食品の消費増加、健康志向の高まりを背景に、2024年に44.41%のシェアで大豆粉市場を支配しました。

- タイプ別では、脱脂大豆粉が2025年も最大の市場シェアを維持すると予測される。その高いタンパク質含有量と、ベーカリー製品、肉代替品、スナック食品など幅広い用途が支持要因である。

主要国のハイライト:

- 中国:大規模な大豆輸入と、ベーカリー製品・高タンパク食品における強い需要に牽引される主要消費国。

- インド:ベジタリアン人口の増加と強化食品への利用拡大が成長を促進。

- 米国:ベーカリー製品や代替肉製品における非遺伝子組み換え大豆粉の採用増加。

- ブラジル:強固な大豆生産基盤と加工食品製造分野での需要拡大。

大豆粉市場の動向

スナック業界における製品採用が市場構造を形作る

近年、本製品は即席スナックに広く採用されている。豊富なタンパク質含有量を有し、スナック製品にサクサクした食感をもたらす。さらに、即席スナックメーカーは栄養価を高めるため、小麦粉、米粉、グラム粉(ひよこ豆粉)など他の伝統的な粉類と共に大豆粉を添加している。これは業界の成長にさらに貢献している。例えば、2024年12月には、新興インドスナック企業の一つであるビカーノが、インド伝統のスナック商品であるソイスティックを発売した。この新製品は米粉、大豆粉、スパイスから作られている。このような展開が予測期間中の製品需要を牽引するだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

健康増進のための食品強化の拡大が市場成長を牽引

パンデミック後の時代において、消費者は健康とウェルネスを実現するため、栄養豊富な強化食品を求める傾向が強まっています。大豆粉は、タンパク質、リジン、鉄などのミネラルを豊富に含む主要原料の一つです。小麦粉やコーン粉などの他の粉類と大豆粉を配合することで、クッキー、パン、その他の加工食品などの最終製品の栄養価が向上します。豊富なタンパク質と必須アミノ酸を含む大豆粉は、製パン、加工肉、トルティーヤ、その他スナック食品を含む食品業界関係者にとって最も汎用性の高い選択肢の一つとなっています。その機能性と栄養面は、加工食品の栄養価を高める費用対効果の高い方法となっています。

強化加工食品・飲料への需要急増が、世界の大豆粉市場成長を大きく牽引している。さらに、成人層における高タンパクサプリメントや体重管理製品の需要増加を受け、主要企業は新製品開発に向けた研究開発活動に投資を進めている。これにより、大豆粉を含む大豆由来製品の世界的な普及がさらに促進されている。

市場制約要因

大豆関連消化器系アレルギーが市場成長を阻害する要因に

栄養的利点や機能性を有する一方で、大豆製品(粉を含む)にはいくつかの制約が存在します。主要な制約要因の一つが大豆関連アレルギーの蔓延です。大豆アレルギーは、特に米国や欧州を中心に、世界中の乳幼児、子供、成人に広く見られるアレルギーです。大豆に敏感なユーザーには重篤な反応や炎症を引き起こす可能性があります。さらに、大豆にはフィチン酸やトリプシン阻害物質などの高繊維・抗栄養素が含まれており、ユーザーに膨満感や鼓腸などの消化器系の不快感を引き起こす恐れがあります。そのため、消費者はアレルゲンフリーの食品を頻繁に求める傾向にあります。これは近い将来、世界の大豆粉市場成長に悪影響を及ぼす可能性があります。

市場機会

消費者の非遺伝子組み換え粉への移行が業界構造を変える

世界的に人口の大部分が非遺伝子組み換え食品へ移行しつつあります。非遺伝子組み換え食品の利点、健康意識、環境への恩恵に関する認識が徐々に高まるにつれ、人々は従来品よりもこうした製品を選ぶ傾向が強まっています。非遺伝子組み換え食品を推進する非営利団体「非遺伝子組み換えプロジェクト」によれば、2024年には米国消費者の約3分の2(65%)が、USDAオーガニック認証または非遺伝子組み換え認証を取得した製品の購入を好むとされています。この結果、企業はこのトレンドを取り入れ、将来的な大幅な成長を達成するために、このカテゴリーの製品を発売して自社製品を商品化している。これは予測期間中の業界の成長を促進するだろう。例えば、主要な大豆製造・加工企業の一つであるベンソンヒル社は2022年2月、高タンパク粉、加工度の低い大豆タンパク質濃縮物、タンパク質豊富な植物性食品向けテクスチャードプロテインを含む非遺伝子組み換え大豆タンパク質原料「TruVail」シリーズを発売した。

セグメント分析

タイプ別

脱脂セグメントが市場をリード:高い栄養価と低脂肪が要因

タイプ別では、市場は脱脂タイプと全脂タイプに分類される。

脱脂セグメントは2024年に世界市場で主導的なシェアを占めました。脱脂プロセスでは、加工業者が大豆中の天然油分の大部分を除去します。これにより、高タンパク質含有量と濃縮された栄養プロファイルを備えています。さらに、脱脂工程で脂肪が削減されるため、この粉は通常の大豆粉と比較して低脂肪・低カロリーな選択肢を提供します。高タンパク質、低脂肪、長期保存性により、パン、クッキー、パンケーキ、 加工肉、ピザトッピング、その他の食品製品など、ベーカリーや加工食品用途における理想的な原料となっています。食品産業における脱脂粉の幅広い応用が、その着実な成長の主な要因となっています。

全脂粉も着実な成長を示す主要セグメントである。脱脂粉とは異なり、全脂大豆粉は高タンパク質含有量と組織構築・修復に不可欠な成分を含む。さらにビタミン、ミネラル、イソフラボンなど様々な有益成分を含有する。このため全脂粉は高タンパク質加工食品、サプリメント、その他用途で広く利用されている。体重管理サプリメントや高タンパク加工・包装食品の増加がセグメント成長を牽引している。

用途別

製品の多様な用途がベーカリー・菓子セグメント成長に影響

用途別では、市場はベーカリー&菓子類、肉代替品、スープ&ソーセージ、肉&家禽、その他に分類される。

2024年にはベーカリー・菓子セグメントが最大のシェアを占め、これは主に製品がベーカリー製造製品に幅広く応用されているためです。大豆粉、特に脱脂粉は、タンパク質含有量の向上、生地の機械加工性の改善、より優れたクラム構造と食感の実現など、様々な機能的利点を提供します。そのため、パン、クッキー、ケーキなどのベーカリー製品の製造に大きく活用されています。タンパク質強化ベーカリー製品の増加は、今後数年間でこのセグメントの拡大を牽引する可能性が高いです。

予測期間中、肉代替品セグメントが最も高いCAGRで成長すると見込まれる。世界的に、消費者の食の選択の変化、ビーガン食の普及拡大、技術進歩、著名人の推奨、持続可能で倫理的な食品選択への嗜好の高まりにより、肉代替品は著しく増加している。脂肪保持性、安定した粘稠度、食感、安定した乳化性といった独自の機能特性により、 大豆粉は、ソーセージからハンバーガー、ミートボール、パテに至るまで、肉代替品の製造に広く使用されています。したがって、本製品の需要は最高成長率で拡大すると予測される。

大豆粉市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類される。

アジア太平洋地域

Asia Pacific Soy Flour Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に45.55%のシェアで世界市場を支配しました。ミレニアル世代とZ世代の消費者における健康意識の高まりと高タンパク食品への需要が、同地域全体での製品需要を大幅に牽引しています。さらに、可処分所得の増加、女性の就業率の上昇、都市化が進むことで、ベーカリー製品、加工食品、肉・鶏肉製品を含む加工食品の需要が高まっています。大豆粉は加工食品産業における主要原料の一つとして使用されており、中国、インド、オーストラリア、日本を含む地域全体の市場成長を牽引しています。

中国はアジア太平洋地域における大豆粉の主要市場の一つです。国内における大豆消費量の増加が製品需要に好影響を与えている。米国農務省海外農業局(USDA Foreign Agricultural Service)のグローバル農業情報ネットワーク(GAIN)報告書によると、2025-26年度の国内大豆消費量は1億2440万トンと推定されている。

北米

北米は世界市場における主要市場の一つである。非遺伝子組み換え(非GMO)、有機、自然志向のトレンド拡大が、同地域における大豆粉需要の成長に広く影響を与えている。ピュー・リサーチ・センターによると、成人の51%以上が遺伝子組み換え製品は健康に有害であると強く信じている。その結果、米国、カナダ、メキシコなどのアメリカ諸国では非遺伝子組み換え大豆粉の需要拡大が見込まれています。さらに、身体的・運動目標達成のため、成人層がタンパク質豊富な製品へ移行する傾向が強まっていることも、同地域の市場成長を後押ししています。

欧州

植物性タンパク質製品の消費が急速に拡大しており、特に肉代替品の人気が高まっていることが、ドイツ、イタリア、フランス、英国などの欧州諸国における製品需要を牽引している。ヴィーガン食を推進する非政府組織グッド・フード・インスティテュートによると、ヴィーガン肉/植物性肉代替品の小売売上高は2023年に4億467万米ドルに達した。大豆粉は代替肉製造の主要原料の一つであり、欧州諸国における植物性代替肉の需要拡大が市場成長を牽引すると見込まれる。

南米

南米は大豆粉の新興市場の一つである。ブラジル、アルゼンチン、ペルーなどの南米諸国における都市化の進展と可処分所得の増加は、加工食品やベーカリー製品の潜在市場を創出する可能性が高い。これにより、地域全体の製品需要が促進されると予想される。さらに、ブラジルは世界有数の大豆生産国である。米国農務省海外農業局(USDA FAS)によると、ブラジルは2024/25年に約1億6900万メートルトンの大豆を生産し、これは世界大豆生産量の40%を占める。原料の容易な入手可能性と新興の加工食品産業は相互に関連し、地域全体での大豆粉需要を牽引すると考えられる。

中東・アフリカ

中東・アフリカ市場は予測期間中に安定したCAGRで成長すると見込まれています。西洋文化の浸透と、増加する即席食品需要が大豆粉市場に影響を与える可能性があります。さらに、大豆粉はパン、肉・ソーセージ、スナック、サプリメント製品などの最終製品におけるタンパク質含有量を高めるための安価な原料です。これにより、ベーカリー、加工・包装製品などの分野で事業を展開する食品メーカーは、手頃な価格で消費者のニーズに応えることが可能となります。近い将来、製品需要を牽引すると予想されます。

競争環境

主要業界プレイヤー

主要プレイヤーは製品需要に対応するため生産能力拡大に注力

世界の大豆粉市場シェアは競争が激しく、各社は生産能力拡大、新製品開発、製品革新、技術導入、地理的範囲の拡大といった浸透活動に注力している。 新興企業である

カーギル社、デュポン、ウィルマー・インターナショナル、CHS社、アーチャー・ダニエルズ・ミッドランド社、ボブズ・レッドミル・ナチュラルフーズなどが、世界市場における主要プレイヤーの一部である。カーギル社は、強力な地理的プレゼンス、 例えば2023年11月には、オハイオ州シドニーにある大豆加工施設の拡張・近代化プロジェクトを完了。米国における大豆加工施設の改善・増強に4億7500万米ドルを投資した。

主要大豆粉企業一覧(プロファイル対象)

- カーギル社(米国)

- ADM(米国)

- CHS社(米国)

- デュポン(米国)

- ウィルマー・インターナショナル(シンガポール)

- フードケム・インターナショナル(中国)

- サン・ニュートラフーズ(インド)

- シーズンズ・インターナショナル・プライベート・リミテッド(インド)

- American International Foods, Inc. (米国)

- Avi Agri Business Limited (インド)

業界の主な動向

- 2024年9月 - 家族経営企業であるバートレット社が、カンザス州チェリーベイルに新たな大豆加工工場を開設。新工場の年間処理能力は約4,900万ブッシェル(約125万トン)の大豆に相当する。

- 2024年2月 – 持続可能なタンパク質製品の開発を専門とするバイオテクノロジー企業、アムフォラ社は、超高植物性タンパク質製品 - アムフォラ超高タンパク大豆粉、テクスチャード・ベジタブル・プロテイン、クリスプを市場に投入した。

- 2023年9月 - ケント社傘下のグレイン・プロセッシング社(GPC)は、アイオワ州オスカルーサにある大豆粉製造・倉庫施設を買収した。新たに取得した64,000平方フィートの生産プラントにより、同社はクリーンラベル大豆加工能力を拡大できる。

- 2022年5月 – 世界の主要食品原料メーカーの一つであるADM社は、ドイツ・マインツにある非遺伝子組み換え大豆加工プラントを拡張した。今回の拡張計画により、同社は同地域における非遺伝子組み換え食品原料の需要増加に対応できる。主要なグローバル食品原料製造企業の一つであるADMは、ドイツ・マインツにある非遺伝子組み換え大豆加工工場を拡張した。この基本拡張計画により、同社は同地域における非遺伝子組み換え食品原料の需要増加に対応できる。

- 2021年11月 - 米国の協同組合型農業加工企業であるAg Processing Inc.は、アイオワ州サージェントブラフにある大豆加工工場の大豆処理能力を拡大した。

レポート内容

本大豆粉市場レポート分析では、レポートに含まれる全セグメント別のグローバル大豆粉市場シェア、規模、予測を提供します。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における製品の普及状況、業界の主要動向、新製品発売、主要国における提携・合併・買収の詳細情報を提供します。本レポートは、グローバル産業分析、市場シェア情報を含む詳細な競争環境、主要プレイヤーのプロファイルを網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界市場価値は2026年に77億8,000万米ドルとされ、2034年には139億7,000万米ドルに達すると予測されています。

市場は予測期間中に7.59%のCAGRを示すと期待されています。

タイプ別では、2025年に脱脂セグメントが市場を主導しました。

より良い健康とウェルネスのための食品要塞の栽培は、市場の拡大を推進します。

カーギル社、デュポン、ウィルマーインターナショナル、Chs Inc.、およびADMは、グローバル市場の著名なプレーヤーです。

2025年、アジア太平洋地域が市場を支配しました。

近い将来、業界の景観を形作るための非GMO食品の人気。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 193

-

(有効期限 15th Jul 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート