感染症ポイントオブケア(POC)診断市場規模、シェア及びCOVID-19影響分析、技術別(ラテラルフロー免疫測定法、凝集反応検査その他)、疾患別(HIV、B型肝炎ウイルス、肺炎/連鎖球菌関連感染症、RSV、インフルエンザ、クロストリジウム・ディフィシル感染症、C型肝炎ウイルス、 メチシリン耐性黄色ブドウ球菌、結核、その他)、疾患別、COVID-19ポイントオブケア(POC)診断、エンドユーザー別(病院ベッドサイド、医師診療所検査室、緊急診療・小売クリニック、その他)、および地域別予測、2026-2030年

主要市場インサイト

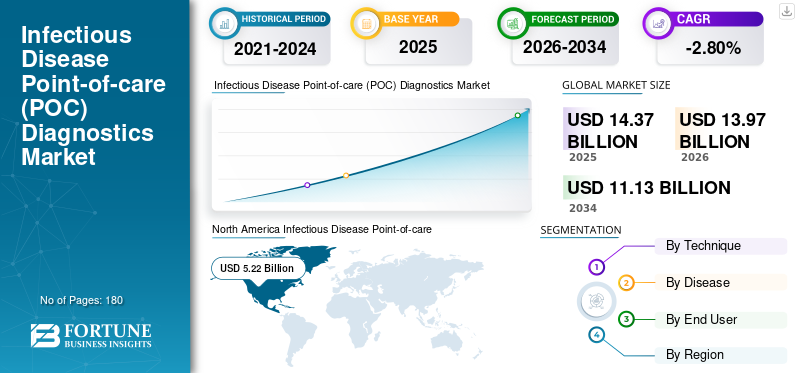

世界の感染症ポイントオブケア診断市場規模は、2025年に143億7000万米ドルと推定された。市場は2026年の139億7000万米ドルから2034年までに111億3000万米ドルに増加し、2026年から2034年にかけて年平均成長率(CAGR)-2.80%で拡大すると予想される。北米は2025年に36.30%の市場シェアで感染症ポイントオブケア診断市場を支配した。さらに、米国感染症ポイントオブケア診断市場規模は、感染症診断向け製品承認・発売数の増加を背景に、2030年までに推定40億5,000万米ドルに達すると予測される。

感染症ポイントオブケア(POC)診断検査は疾病診断と世界的な健康増進に重要である。従来の感染症診断は不正確な結果をもたらし、時間を要した。この欠陥が市場に迅速・正確・携帯可能なPOC検査製品を生み出した。

ポイントオブケア検査は、患者の近くで感染症の迅速な診断を可能にし、即座の結果を提供します。現在、複数の研究者が多重ポイントオブケア診断技術(MPOCT)の開発に注力しています。(MPOCT)の開発に取り組んでいる。これらのMPOCTデバイスは、ハイブリダイゼーションペーパー、アレイ設定、ビーズ技術、またはマイクロ流体システムで構成され、検査ステップを削減し、15~30分で診断結果を提供する。新技術の登場は、精度、使いやすさ、検査速度を変革した。したがって、技術進歩と感染症のポイントオブケア(POC)診断開発を加速する手法の探求機会拡大が、予測期間中の市場潜在力を活用すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本における感染症のポイントオブケア診断市場の洞察

日本では高齢化の進行や感染症リスクへの意識向上を背景に、迅速で高精度な診断を可能にするポイントオブケア(POC)型感染症診断市場への関心が高まっています。グローバル市場の成長に合わせ、日本の医療現場では院内感染対策の強化、遠隔医療の拡大、災害時の迅速診断ニーズなどが導入を後押ししています。本市場の動向を把握することで、日本企業は技術開発・製品展開の新たなビジネス機会を見出すことができます。

世界の感染症ポイントオブケア診断市場概要とハイライト

市場規模と予測:

- 2025年市場規模:143億7,000万米ドル

- 2026年市場規模:139億7,000万米ドル

- 2034年予測市場規模:111億3,000万米ドル

- CAGR(年平均成長率):2026年~2034年 -2.8%

市場シェア:

- 北米は2025年に36.30%のシェアで感染症ポイントオブケア(POC)診断市場を支配した。これは、先進的なPOC診断技術の採用拡大、製品承認、および感染症検査のための戦略的提携が牽引した。

- 技術別では、ラテラルフロー免疫測定法セグメントが最大の市場シェアを維持すると予想される。その理由は、使いやすさ、迅速な結果提供、分散型医療環境における検査キットの広範な入手可能性にある。

主要国の動向:

- 米国:感染症診断製品の承認・発売増加と、分散型迅速検査への志向の高まりが成長を牽引。

- 欧州:主要企業による感染症POC診断ポートフォリオ強化のための戦略的買収・提携が市場成長を推進。

- 中国:感染症の蔓延拡大と迅速診断プラットフォーム開発への投資が市場導入を加速。

- 日本:多重診断プラットフォームの技術進歩と診断速度・精度向上の重視が需要を牽引。

COVID-19の影響

COVID-19感染用POCキットの登場が疾患診断管理を改善

COVID-19パンデミックは、製薬会社や研究機関がCOVID-19診断のための感染症POC診断法開発に注力したため、感染症POC診断の世界市場に中程度の影響を与えた。予測期間中、先進的な製品と迅速な結果提供キットの導入が市場成長を促進した。例えば2020年7月、 BD(ベクトン・ディキンソン・アンド・カンパニー)は、米国食品医薬品局(FDA)が、広く普及しているBD Veritor Plusシステムで使用可能な迅速なSARS-CoV-2ポイントオブケア診断検査に対し、緊急使用許可(EUA)を付与したと発表した。しかしながら、MRSA(メチシリン耐性黄色ブドウ球菌)、HIV(ヒト免疫不全ウイルス)、CDI(クロストリジウム・ディフィシル感染症)などの感染症関連診断製品の需要と売上は、サプライチェーンの混乱やロックダウン措置の実施により減少した。

さらに、COVID-19以外の各種感染症に対する診断手順のルーチン検査も、短期間ながら減少が観察された。

最新動向

感染症診断へのナノテクノロジー応用が巨額の投資を集める

感染症管理への多大な努力にもかかわらず、低コストで正確かつ高感度のPOC製品の開発は極めて高い需要がある。ナノテクノロジーは医療業界における広範な応用への扉を開いた。世界中の研究者が、ナノ粒子ベースおよびナノデバイスベースのPOCプラットフォームと検査の導入を強調している。例えば、2022年12月に発表された論文によると、ドイツ・バイエルン州のヴュルツブルク大学とエアランゲン大学の研究チームは、特殊設計の磁性ナノ粒子を用いた新規かつ高感度の迅速検査を開発した。携帯型測定装置を用いることで、唾液サンプルからSARS-CoV-2コロナウイルスに対する抗体をわずか数秒で確実に検出できる。ナノ粒子の高い表面積対体積比という特異的性質は、数多くの応用分野に適しています。

さらに、ナノテクノロジーを用いて調製されたキットでは、最小限の検体量で疾患診断が可能であり、患者のリアルタイム結果を得られます。したがって、ナノテクノロジーの応用は感染症診断において信頼性の高い迅速な結果を提供します。

- 北米における感染症ポイントオブケア診断市場は、2021年の59億1000万米ドルから2022年には56億8000万米ドルへと成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

推進要因

感染症の蔓延拡大が迅速な感染症ポイントオブケア(POC)診断キットの需要を促進

世界的に、HIV、インフルエンザ、RSVの蔓延が増加していることで、患者の診断率が急増しています。例えば、WHO 2023年ファクトシートによると、2021年には約3,840万人がHIVに感染していました。そのうち、65万人がHIV関連の原因で死亡し、150万人が新たにHIVに感染しました。

さらに、WHO 2022年ファクトシートによれば、世界中で約3億5400万人がB型またはC型肝炎に罹患している。したがって、世界的に様々な疾患の感染率が上昇していることは、その診断のための感染症ポイントオブケア製品の採用を増加させ、予測期間中の市場成長を促進するだろう。

分散型医療システムへの志向の高まりが業界成長を後押し

迅速な結果提供や即時治療判断といった利点から、POC診断は患者中心の医療において不可欠な要素となっている。感染症検査では集中型から分散型POC検査への移行が進み、患者ケアの質が向上している。迅速検査への需要拡大を受け、市場プレイヤーは分散型施設へのPOC製品供給を強化しており、これが市場を牽引している。例えば2022年5月、ベルギーのPOC診断企業miDiagnosticsは、分散型検査向けのCE-IVD認証取得済み超高速COVID-19 PCR検査キットを発売した。パンデミック時の制限、定期検査の必要性、迅速な検査結果への緊急性により、空港や大企業などでの迅速な分散型検査の需要が高まっている。したがって、分散型医療環境における迅速診断検査の導入は、訓練の少ないスタッフによる感染症POC診断の容易なアクセスを可能にし、検体を中核検査室へ輸送する必要性を排除します。上記の要因は、感染症POC診断市場の成長を加速させると予想されます。

抑制要因

ポイントオブケア診断検査の精度不足が製品採用を抑制

HIV、マラリア、結核などの感染症を抱える世界人口の大部分は発展途上国に居住している。低中所得国では、臨床医の訓練不足と一人当たり支出の低さによる製品アクセスの悪さが、POCキットの導入を減少させている。さらに、検査手順の不遵守、操作者の不適格性、管理されていない試薬・機器の使用といった問題が、感染症POC検査における誤り率の増加を招いている。例えば、米国臨床化学協会が2022年4月に発表した論文によれば、POCT検査に関連する二大課題は検査誤りと品質管理である。同様に、 NCBIが2022年に発表した論文によれば、英国では66の検査室がPOCTトレーニングを実施していないことを確認している。これらの調査結果は、POCT教育・訓練の明らかな不足を示しており、英国の生物医学科学者における必要スキルの不足を招いている。したがって、熟練した専門家の不足を含む複数の理由による精度誤差の増加は、誤った解釈を招き、市場成長を阻害する可能性が高い。

セグメンテーション

技術別分析

ラテラルフローキットの使いやすさと入手可能性がセグメント成長を促進

技術別では、市場はラテラルフロー免疫測定法、凝集反応検査、フロースルー/免疫濃縮法、および分子診断に区分される。

2022年、ラテラルフロー免疫測定法セグメントは感染症ポイントオブケア(POC)診断市場で圧倒的なシェアを占めた。これは検査キットの入手可能性と、分散型環境における迅速な診断の利点によるものである。また、COVID-19の発生がもたらした課題に後押しされた製品投入の増加も、このセグメントの成長を後押ししている。

分子診断セグメントは予測期間において最も高いCAGRを示す見込みである。これは、ELISAやRT-PCRといった概念が感染症POC検査キットへの応用を拡大しているためである。さらに、製品発売数の増加がセグメント売上を押し上げる見込みだ。例えば2022年5月、BDは完全自動化高スループット感染症分子診断プラットフォーム「BD COR MX」の米国発売を発表した。

- 2022年には横流免疫測定法セグメントが31.2%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さらに、フロースルー検査/免疫濃縮アッセイセグメントは、分析期間中に顕著なCAGR(年平均成長率)で大幅な成長が見込まれています。この上昇は、世界市場において増加する業界参加者による先進キットの導入拡大に牽引されています。これらのキットはフロースルー技術に基づいています。加えて、感染症診断における凝集検査の有効性に関する認識の高まりが、分析期間中の凝集検査セグメントの成長を促進すると予想される。

疾患別分析

POCキット販売の増加がCDI収益成長を促進

疾患別では、クロストリジウム・ディフィシル感染症(CDI)、インフルエンザ、肺炎/連鎖球菌関連感染症、C型肝炎ウイルス、呼吸器合胞体ウイルス、結核、MRSA、HIV、B型肝炎ウイルス、その他に分類される。

感染症の世界的な発生率と診断不足の増加により、POC検査キットの急速な普及が進んでいます。2022年にはCDI診断用POCキットの膨大な販売量により、CDIが最大の市場シェアを占めました。発展途上国におけるCDIの蔓延拡大は感染症POCTキットの需要を高め、市場成長に寄与しています。例えば、 2023年3月に『International Journal of Infectious Diseases』に掲載された論文によれば、50件の研究に基づく中国における過去5年間のCDIのプール有病率は11.4%であった。集中治療室や病院では、クロストリジウム・ディフィシル感染症が最も蔓延する感染症として浮上しており、その結果、POC CDI診断キットに対する大幅な需要が喚起されている。

急性呼吸器感染症の主要原因であるインフルエンザは、タイムリーな疾病管理を促進するため、感染症POC診断製品の採用拡大を牽引している。さらに、新興国における先進的POCキットへの研究開発投資の急増は、インフルエンザ分野の成長を後押しする見込みである。例えば、2022年11月には、 英国に本拠を置くバイオテクノロジー企業Virax Biolabsは、欧州連合(EU)域内でのRSV-インフルエンザ-COVIDトリプルウイルス抗原迅速検査キットの発売を発表した。この検査キットは診療現場や家庭での使用を想定しており、個人が呼吸器合胞体ウイルス(RSV)、インフルエンザ、COVID-19に関連する感染症を特定することを可能にする。これらの検査結果は通常15分で判明する。同様に、HIV、MRSA、結核などの他の疾患を診断する製品の販売増加も、このセグメントの成長に寄与している。

エンドユーザー別分析

患者入院期間の増加を背景に、病院ベッドサイドセグメントが市場を牽引

エンドユーザー別では、市場は病院ベッドサイド、診療所検査室、緊急ケア・小売クリニック、在宅・自己検査、介護施設、その他に分類される。

予測期間中、病院ベッドサイドセグメントが市場シェアの大部分を占めると予想される。その優位性は、感染症患者の入院期間延長に起因する。これにより、病院環境における感染症ポイントオブケア診断の需要が増加している。

緊急診療・小売クリニックは、先進国および新興国における独立型緊急診療施設・クリニックの増加により、予測期間中に最も高いCAGRで成長すると見込まれています。COVID-19という未曾有の事態において、その他の検査施設、ドライブスルーセンターなどが注目を集めています。例えば、2023年1月に発表されたニュース記事によると、米国では約11,150の緊急診療センターが設立されました。これはコロナウイルス感染症の迅速な診断ニーズによるものと考えられます。

これに加え、在宅・自己検査セグメントは予測期間中に著しい成長を記録すると予想される。これは、患者の好みが病院から在宅医療診断へと移行している傾向が強まっているためである。

地域別インサイト

North America Infectious Disease Point-of-care (POC) Diagnostics Market 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2022年に35.92%のシェアで世界の感染症ポイントオブケア(POC)診断市場を支配した。この地域の優位性は、様々な感染症の検出に向けた先進的なPOC診断の採用増加に起因する。さらに、迅速診断検査の開発を重視する政府機関や関係企業間の戦略的提携が増加していることも、同地域における各種感染症向けポイントオブケア診断の採用を後押ししている。例えば2021年2月には、サーモフィッシャーサイエンティフィック社がメサバイオテック社の買収を完了した。この買収は、感染症検査用の使いやすいPOC PCRベース検査プラットフォームであるAccula Systemを活用し、サーモフィッシャーサイエンティフィック社のPOC分子診断ポートフォリオを拡大することを目的としていた。

欧州は第2位の市場シェアを占めており、予測期間中に著しいCAGRで成長すると見込まれている。これは主要企業間の戦略的提携が増加しているためである。例えば2023年2月には、BIOSYNEX SAがChembio Diagnostics, Inc.の買収を発表し、POC検査ポートフォリオの強化を図った。また、2021年12月にはF. Hoffmann-La Roche LtdがTIB Molbiol Groupの買収を発表した。この買収は感染症検査キットの迅速な開発能力向上を目的としている。

アジア太平洋地域の市場は、市場プレイヤーの浸透率向上とPOC診断キットの採用拡大により、最も高いCAGRを示す見込みです。これに加え、同地域の市場プレイヤーは巨額の投資を行っており、これが先進製品の需要を促進します。例えば2022年6月、Cipla LimitedはAchira Labs Private Limitedの一部買収に関する契約を締結しました。この買収は、Achira Labs Private Limitedが感染症の臨床領域におけるPOC分子検査および免疫測定法の開発を専門とするインドにおいて、ポイントオブケア医療検査キットの開発と商業化を目的としたものである。

ラテンアメリカ、中東、アフリカの感染症ポイントオブケア診断市場は、医療関係者の間での認知度やポイントオブケア診断の利点に関する認識が乏しいことから、他の 3 つの地域に比べて市場シェアが低くなっています。

主要業界プレーヤー

F. ホフマン・ラ・ロシュ社、セフィッド社、アボット・ラボラトリーズ社が強力な製品ポートフォリオで市場をリード

感染症のポイントオブケア診断薬市場は、先進国および新興国の主要企業が強力な製品ポートフォリオと卓越した流通ネットワークを有しているため、半統合状態となっています。F. ホフマン・ラ・ロシュ社、セフィッド社、アボット・ラボラトリーズ社が市場をリードしており、2022 年には圧倒的なシェアを占める見通しです。診断製品の発売と、主要業界プレイヤーとの戦略的提携により、これらの企業の成長が促進され、市場シェアの拡大につながると予想されます。しかし、この市場が提供する潜在的な機会により、今後数年間で複数の国内企業が参入する見込みです。その結果、2030 年までに市場は若干の細分化が進むでしょう。例えば、2021 年 9 月、英国を拠点とする LumiraDx は、CA Healthcare Acquisition Corp. (CHAC)との合併完了を発表した。この合併によりLumiraDxは製品ポートフォリオを拡大し、感染症、心血管疾患、糖尿病、凝固障害など一般的な健康状態を対象とした30以上の検査法パイプラインを通じて、診断検査の変革を推進できるようになった。

その他の主要企業であるbioMérieux、BD、Quidel Corporation、Danaher Corporationなども、先進的な感染症POC製品で市場競争に参入している。

主要企業プロファイル一覧:

- F. Hoffmann-La Roche Ltd (スイス)

- Thermo Fisher Scientific Inc. (米国)

- アボット・ラボラトリーズ (米国)

- クエスト・ダイアグノスティックス・インコーポレイテッド (米国)

- BD (米国)

- bioMérieux SA(フランス)

- Cardinal Health, Inc.(米国)

- Cepheid(米国)

- Trinity Biotech(アイルランド)

- Quidel Corporation(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

業界の主な動向:

- 2023年1月 - シプラ社がポイントオブケア検査装置「Cippoint」を発売。本装置はCE IVD認証を取得しており、非感染性疾患および感染症の診断を支援する。

- 2022年2月 - トリニティ・バイオテックは、HIVスクリーニング製品「TrinScreen HIV」について世界保健機関(WHO)の承認を取得。指先採血による血液1滴で12分以内に結果が得られる迅速検査キットである。

- 2021年10月 – Hologic, Inc.は北米および欧州において、3種類の呼吸器ウイルス(SARS-CoV-2、インフルエンザA型、インフルエンザB型)を検出する多重COVID-19/インフルエンザ検査「Aptima SARS-CoV-2/Flu Assay」の発売を発表した。

- 2021年4月 – Chembio Diagnostics, Inc.は、迅速なポイントオブケアCOVID-19/インフルエンザA&B検査の発売を発表しました。この検査は15分以内に結果を提供します。

- 2021年3月 – ロシュは「コバス SARS-CoV-2 変異株セット1検査」の発売を発表。英国、南アフリカ、ブラジルで確認されたCOVID-19変異株を検出するために開発された検査である。

レポート対象範囲

感染症ポイントオブケア診断市場レポートは、業界の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。これに加え、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本市場調査レポートでは、近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは-2.8% |

|

セグメンテーション |

技術別

|

|

疾患別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に139億7000万米ドルと評価され、2026年から2034年にかけて年平均成長率(CAGR)-2.80%で推移し、2034年までに111億3000万米ドルに達すると予測されている。

2025年、北米市場は52億2000万米ドル規模であった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)-2.8%を示す見込みである。

分子診断セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

感染症の有病率の増加と市場プレーヤーによる高度なPOC製品の導入は、市場の成長を促進する主要な要因です。

F. Hoffmann-La Roche Ltd.、Cepheid、およびAbbott Laboratoriesは、世界市場の主要なプレーヤーです。

北米は2022年に市場シェアを支配しました。

感染症の診断不足の負担の増加と新興国々によるPOC製品の需要は、世界市場での採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。