持続可能な航空技術の市場規模、シェアおよび業界分析、エンドユーザー別(民間航空、航空機OEMおよび技術インテグレーターおよび政府、航空機関)、アプリケーション別(炭素排出量削減、燃料効率、代替推進の実現、持続可能な空港、騒音、地域汚染)、技術タイプ別(持続可能な航空燃料、水素航空、電気およびハイブリッド電気)推進力、航空機効率、デジタル飛行の最適化、持続可能な空港および地上インフラストラクチャ)、プラットフォーム別(都市航空モビリティおよび eVTOL)および地域予測、2026 ~ 2034 年

持続可能な航空技術の市場規模と将来展望

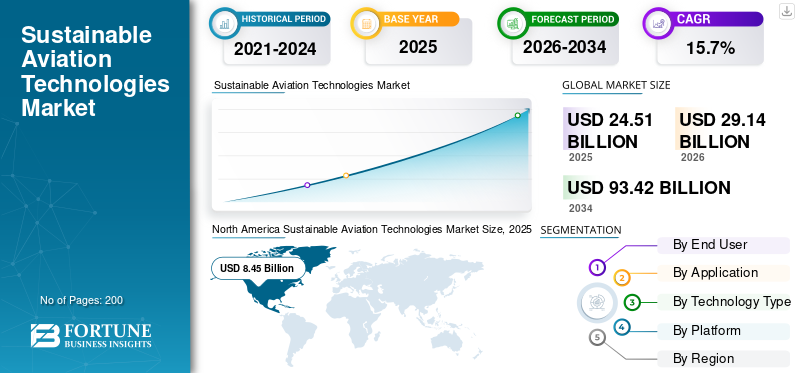

世界の持続可能な航空技術市場規模は、2025年に245億1,000万米ドルと評価されています。市場は2026年の291億4,000万米ドルから2034年までに934億2,000万米ドルに成長すると予測されており、予測期間中に15.7%のCAGRを示します。2025年、北米は34.48%の市場シェアを占め、世界市場を主導しました。

世界の航空業界が環境負荷を削減するという高まる圧力に直面する中、持続可能な航空技術市場は大きな勢いを増しています。航空会社、航空機メーカー、技術プロバイダーは、代替燃料、次世代推進システム、軽量素材、よりスマートな空気など、幅広いイノベーションを推進しています。交通管理。規制上の義務、企業の持続可能性への誓約、乗客の意識の高まりにより、航空バリューチェーン全体における投資の優先順位が再構築されています。この市場には、既存のプラットフォームの段階的な改善と革新的なテクノロジーの両方が含まれており、航空宇宙業界のネットゼロへの移行を加速するために、航空宇宙大手、新興企業、研究機関間の協力を促進しています。

市場の主要企業には、エアバス、ボーイング社、GE エアロスペース、RTX コーポレーション、およびサフラン S.A が含まれます。これらの企業は、燃料効率の高いエンジン アーキテクチャ、持続可能な航空燃料 (SAF) への適合性、ハイブリッド電気および水素推進システム、先進的な複合機体構造、排出ガス監視のための統合デジタル ソリューションの開発を通じて競争しています。彼らの戦略には、燃料生産者や政府との戦略的パートナーシップ、研究開発への多額の投資、民間航空、地域航空、ビジネス航空、防衛航空分野にわたる広範な商業採用に向けて自社の技術を位置付ける認証経路の追求が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な航空技術の市場動向

持続可能な航空燃料と水素推進の急速な導入が主要な市場トレンド

市場を再形成する最も決定的なトレンドの 1 つは、持続可能なエネルギーの急速な拡大です。航空燃料同時に、水素とハイブリッド電気推進への業界の投資も増加しています。航空会社と OEM は長期の SAF オフテイク契約を結んでいる一方、政府はインフラ整備を推進する混合要件を義務付けています。並行して、大手エンジンメーカーと航空宇宙産業の主要企業は、水素燃焼と燃料電池の実証プログラムを推進しており、推進哲学の根本的な変化を示しています。リアルタイムの排出量追跡やライフサイクル炭素計算のためのデジタルツールも標準になりつつあり、関係者が持続可能性の主張を検証し、ますます厳格化する規制報告要件を満たすことが可能になります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

厳しい規制義務と国際的な脱炭素化への取り組みが市場の成長を促進

規制の枠組みは、持続可能な航空技術への投資を促進する主な触媒です。 ICAO の国際航空向けカーボン・オフセットおよび削減計画などの国際的な公約と、欧州連合の Fit for 55 法パッケージおよび国家 SAF 義務ロードマップとの組み合わせにより、航空会社や製造業者は脱炭素化の取り組みを加速する必要に迫られています。政府は、低炭素推進および燃料開発を対象とした税額控除、助成金、助成金付き研究プログラムなどの財政的インセンティブによって政策シグナルを強化しています。これらの規制と財政措置を組み合わせることにより、技術リスクが軽減され、商業化スケジュールが短縮され、持続可能な航空技術エコシステム全体にわたる長期サイクルの資本投資を促進する予測可能な需要環境が構築されます。これにより、持続可能な航空技術市場の成長が促進されます。

市場の制約

高い生産コストと持続可能な航空燃料の供給が限られているため、市場の成長が制限されている

勢いが増しているにもかかわらず、市場は持続可能な航空燃料と次世代推進技術の高コストと供給制約に起因する大幅な制約に直面しています。 SAF は現在、原料の制限、未成熟な生産インフラ、エネルギー集約型の変換プロセスにより、従来のジェット燃料に比べて価格が大幅に割高になっています。このコスト差により、すでに薄利で事業を行っている航空会社に財政的圧力がかかり、規制上の義務や補助金なしでの自発的な導入が遅れています。同様に、水素推進システムには極低温貯蔵とまったく新しい地上処理インフラが必要であり、これには巨額の資本が投入されます。新しい推進アーキテクチャの長い認証サイクルは市場参入をさらに遅らせ、持続可能な技術が有意義な商業規模を達成できるペースを制限します。

市場機会

グリーンテクノロジーを活用した既存の商船隊の改修と近代化により、新たな成長の可能性を創出

世界的に運行中の大規模な車両の改修と技術アップグレードには、大きな市場機会が存在します。民間航空機。通信事業者は、完全に新世代のプラットフォームを待つのではなく、空力強化、軽量化キット、高度なアビオニクス、SAF 互換エンジンの改造など、短期的な排出削減を実現できるドロップイン ソリューションをますます求めています。航空ネットワークを拡大する新興国は、最初から持続可能なシステムを採用することで従来の技術を飛び越えることができるため、さらなる成長の可能性を秘めています。さらに、都市部のエアモビリティセグメントと電動垂直離着陸機の台頭により、持続可能な推進技術とエネルギー管理技術に対応可能な新たな市場が開かれています。

市場の課題

インフラのギャップと熟練した労働力の不足が市場の主要な課題

市場が直面している根本的な課題は、技術的な準備と、これらのイノベーションを大規模に運用するために必要なインフラストラクチャおよび人的資本との間にある体系的なギャップです。世界中の空港には、水素や大量のSAFを一貫して処理するために必要な燃料供給システム、貯蔵施設、地上支援設備が不足しています。代替推進装置のメンテナンスの訓練を受けた熟練した技術者やエンジニアが不足しており、新しいタイプの航空機が就航するにつれて運用上のボトルネックが生じています。持続可能な燃料の認証と安全プロトコルに関する細分化された世界標準は、国際的な事業者にとって複雑さを増しています。これらのギャップを埋めるには、政府、空港当局、航空会社、テクノロジープロバイダーからの協調的な投資が同時に必要となるため、実行スケジュールの管理が困難になります。

セグメンテーション分析

エンドユーザー別

脱炭素化義務の増大と燃料費の高騰が民間航空事業者の成長を促進

市場はエンドユーザーに基づいて、民間航空会社、航空機 OEM および技術インテグレーター、政府、防衛および公共航空機関に分類されます。

民間航空事業者セグメントは、2025 年に最大の市場シェアを占めました。民間航空事業者は、規制当局、投資家、乗客から、排出量削減に向けた信頼できる道筋を示すようますますプレッシャーにさらされています。その結果、航空会社は、燃料効率の高い機材の更新、SAFの採用、炭素管理システムなど、持続可能な技術に投資しています。営業利益率が低いため、燃料費削減の緊急性が高まっている一方、サステナビリティ関連の資金調達やESG報告の義務により、世界中の事業者にとってグリーンテクノロジーへの投資が商業的かつ規制上の義務となっています。

航空機 OEM および技術インテグレーター部門は、予測期間中に 16.2% の CAGR で増加すると予想されます。

用途別

国際的な気候変動への取り組みと炭素価格設定メカニズムの強化が炭素排出削減分野の成長を促進

市場はアプリケーションに基づいて、炭素排出削減、燃料効率の改善、代替推進力の実現、持続可能な空港と地上の運用、騒音、地域汚染とライフサイクルの持続可能性に分類されます。

2025 年には、炭素排出削減セグメントが世界市場を支配します。 ICAOのCORSIA制度やEU排出量取引システムなどの規制枠組みは、航空の炭素排出量に定量的な財政コストを課しており、航空会社や製造業者は排出削減技術を優先せざるを得なくなっている。今世紀半ばまでに航空のネットゼロを達成するという競争により、二酸化炭素回収の統合、ライフサイクル排出量モニタリング、次世代の低炭素推進への投資が加速しており、排出量削減が持続可能な航空技術の中心的かつ急速に拡大する分野となっています。

代替推進イネーブルメントセグメントは、予測期間中に 17.1% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジーの種類別

持続可能な航空燃料技術分野の成長を促進するための政府SAFの義務と航空会社ネットゼロの誓約

テクノロジーの種類に基づいて、市場は次のように分類されます。持続可能な航空燃料技術、水素航空技術、電気およびハイブリッド電気推進技術、航空機の効率化および軽量化技術、デジタル飛行の最適化および持続可能な運用技術、持続可能な空港および地上インフラ技術。

持続可能な航空燃料技術セグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。ヨーロッパ、米国、アジアにわたる国家的な SAF ブレンド義務は、航空会社の長期的な離陸義務と相まって、SAF の製造、認証、流通技術に対する持続的な需要を生み出しています。原料の多様化、動力から液体、アルコールからジェットへの経路を含む高度な変換プロセス、SAF サプライチェーン インフラストラクチャへの投資が加速しています。 SAF と従来のジェット燃料との商業的実現可能性の差は縮小し続けており、このセグメントの長期的な需要軌道に対する信頼が強化されています。

水素航空技術セグメントは、予測期間中に 18.5% という高い CAGR で成長すると予測されています。

プラットフォーム別

航空機の近代化の必要性が民間旅客機および貨物機セグメントの成長を促進

プラットフォームに基づいて、市場は都市型エアモビリティおよび eVTOL プラットフォーム、地域および短距離航空機、商用旅客機および貨物機、ビジネスおよび航空機に分類されます。一般航空プラットフォーム、軍用機と無人航空機プラットフォーム。

民間旅客機および貨物機セグメントは、2025 年の持続可能な航空技術市場シェアを独占しています。航空会社と貨物事業者は、最新の複合機体、高バイパス ターボファン エンジン、およびハイブリッド推進への対応を組み込んだ次世代のナローボディおよびワイドボディ プラットフォームを支持して、燃料効率の悪いレガシー航空機を退役させるための機材更新サイクルを加速しています。電子商取引量の急増が同時に貨物航空機の需要を押し上げており、航空会社が航空機への投資を環境への取り組みや長期的な規制順守要件と整合させる中で、持続可能性のパフォーマンスが調達決定にますます影響を及ぼしています。

都市部のエアモビリティと eVTOL プラットフォームは、調査期間中に 18.1% の CAGR で成長すると予測されています。

持続可能な航空技術市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Sustainable Aviation Technologies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に69億8,000万米ドルで圧倒的なシェアを維持し、2025年も84億5,000万米ドルで首位を維持した。北米の市場は、連邦政府による大幅な SAF 税制優遇措置、航空機の近代化に対する航空会社の旺盛な投資、および次世代の推進力と実用化を加速する確立された航空宇宙製造基地によって牽引されています。代替燃料商用およびビジネス航空分野にわたるテクノロジー。

米国の持続可能な航空技術市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 83 億 6,000 万米ドルと推定され、予測期間全体で約 15.2% の CAGR に相当します。米国市場は、インフレ抑制法のSAF混合税額控除、FAAの持続可能性義務、主要航空会社の脱炭素化の誓約によって活性化されており、SAFの生産能力と次世代推進力開発において世界で最も積極的に投資が行われている市場の1つとなっている。

ヨーロッパ

ヨーロッパは、2026 年に 86 億 2,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域としての地位を確保します。欧州は、EUのReFuelEU航空規制、積極的なSAF混合義務、55の気候目標への適合、水素推進研究への政府の強力な共同投資によって推進され、持続可能な航空の導入をリードしており、この地域を世界的な持続可能な航空の規制および技術ベンチマークとして位置づけている。

英国の持続可能な航空技術市場

2026 年の英国市場は約 21 億 3,000 万ドルと推定されており、予測期間中の約 16.9% の CAGR に相当します。 2030年までに混合率10%を目標とする英国のジェットゼロ戦略とSAF義務は、英国の航空宇宙メーカーが主導するSAF生産工場、水素推進試験、ゼロエミッションの地域航空機開発プログラムを支援する政府支援の資金により、強い内需を生み出している。

ドイツの持続可能な航空技術市場

ドイツの市場は2026年に約18億ドルに達すると予測されている。ルフトハンザのSAFへのコミットメントがドイツの需要を支え、水素航空におけるDLR研究のリーダーシップ、そしてEUの遵守義務により、ドイツの空港や航空会社は電力から液体へのSAFインフラストラクチャーや国家の水素経済の野望に沿った高度な推進実証機プログラムへの投資を推進している。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で最も高いCAGR 16.6%を記録し、2026年には評価額74億9,000万米ドルに達すると予測されています。アジア太平洋地域の急速に拡大する航空市場は、中国国内のSAF生産の野心やインドの航空機の成長軌道と相まって、政府が積極的な生産能力の拡大と、信頼できる航空を採用するという国際的な圧力の高まりとのバランスを取る中で、需要の増加を生み出しています。脱炭素化戦略。

中国の持続可能な航空技術市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約28億1,000万米ドルと推定されています。中国政府主導の航空脱炭素化ロードマップ、国内のSAF生産義務、COMACの次世代航空機開発が、国家支援の融資支援を受けて急速な市場拡大を推進しているバイオ燃料世界で最も急速に成長する国内航空市場向けの原料開発と電気推進研究。

日本の持続可能な航空技術市場

2026 年の日本市場シェアは約 16 億 1,000 万ドルと推定され、予測期間中の CAGR の約 16.4% を占めます。日本の需要は、政府のSAF混合目標、ANAとJALの脱炭素化への取り組み、JAXAの高度な推進研究プログラムによって形成されており、日本は水素と燃料電池産業の専門知識を活用して次世代航空推進技術のリーダーとしての地位を確立している。

インドの持続可能な航空技術市場

2026 年のインド市場は約 12 億 5,000 万ドルと推定されています。 UDAN制度に基づくインドの航空ブームと、インディゴとエア・インディアの機材拡充プログラムは、インドの航空会社が積極的な成長とICAO遵守義務の増大、国内政府による国内SAF生産能力開発の奨励とのバランスをとっているため、技術に対する持続可能な需要を生み出している。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東・アフリカ市場とラテンアメリカ市場は、2026年にそれぞれ20億7000万米ドルと9億4000万米ドルの評価額に達すると見込まれている。中東の航空会社は、代替エネルギー導入による燃料費の自立を求める中南米諸国やアフリカ諸国と並んで、持続可能なプレミアム旅行提案に投資しており、これらの新興の戦略的に重要な航空成長市場全体で持続可能な航空技術への需要を徐々に築き上げている。

競争環境

主要な業界プレーヤー

主要企業は市場の成長を促進するためにSAFのスケーリング、水素ロードマップ、ハイブリッド電気推進、高度な航空機効率に焦点を当てています

エアバス、ボーイング、GE エアロスペース、RTX コーポレーション、サフラン、ロールスロイス、ハネウェル、エンブラエル、BAE システムズ、GKN エアロスペースなどの主要企業は、短期および長期の脱炭素化経路全体に投資することで市場の成長をサポートしています。エアバスは、ZEROe プログラムを通じて水素航空を推進しており、水素将来の水素航空機コンセプトの推進方式として燃料電池を採用する一方で、ボーイングは燃料購入、航空機互換性作業、業界パートナーシップを通じてSAFの採用を強化している。ボーイングは、2024年の米国での商業運航に向けて、940万ガロンのブレンドSAFを購入した。 GE エアロスペースとサフランは、オープンファン アーキテクチャ、コンパクトなコア技術、ハイブリッド電気システム、将来の民間航空機の大幅な燃料効率の向上に焦点を当てた CFM RISE プログラムを推進しています。

プロファイルされた主要な持続可能な航空技術企業のリスト

- エアバス(オランダ)

- ボーイング社(私たち。)

- GEエアロスペース(私たち。)

- RTX株式会社(私たち。)

- サフラン S.A.(フランス)

- ロールス・ロイス・ホールディングス plc (英国)

- ハネウェル・インターナショナル社(米国)

- エンブラエル S.A.(ブラジル)

- BAE Systems plc(英国)

- GKNエアロスペース社(イギリス)

主要な産業の発展

- 2025 年 12 月:スイスとシンヘリオン:スイスインターナショナルエアラインズは、2027年から毎年少なくとも200トンの太陽光発電の「太陽から液体へ」ジェット燃料を購入する5年間の拘束力のあるオフテイク契約に署名した。

- 2025 年 11 月:インド政府は、国際線でのSAFブレンドを2027年までに1%、2028年までに2%、2030年までに5%とする義務を承認しました。

- 2025 年 10 月:AmazonはNesteとの提携を延長し、2025年末までカリフォルニアでのAmazon Airの運航に7,500トンのSAFを配送した。

- 2024 年 12 月:ニュージーランド航空とネステは、2026年2月までロサンゼルスとサンフランシスコから3,000万リットル以上のネステSAFを購入するという史上最大のSAF契約を発表した。

- 2024 年 4 月:ボーイングは、自社の事業と世界的な普及を支援するために、史上最大のブレンドSAF購入(3,560万リットル)を発表した。

レポートの範囲

持続可能な航空技術市場調査では、主要地域全体で新たなトレンドと急速に採用されている技術の詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、海事産業の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

[1Of1PyrHT4]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | エンドユーザー別、アプリケーション別、テクノロジータイプ別、プラットフォームおよび地域別 |

| エンドユーザー別 |

|

| 用途別 |

|

| テクノロジーの種類別 |

|

| プラットフォーム別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 245 億 1000 万米ドルで、2034 年までに 934 億 2000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 84 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 15.7% の CAGR を示すと予想されます。

プラットフォーム別では、商用旅客機および貨物機セグメントが市場を独占しました。

厳しい規制義務と国際的な脱炭素化への取り組みが市場を牽引しています。

エアバス、ボーイング社、GE エアロスペース、RTX コーポレーション、サフラン S.A.、ロールスロイス ホールディングス plc が世界市場の主要企業です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート