関節痛注射市場規模、シェアおよび業界分析、製品別(コルチコステロイド注射、ヒアルロン酸注射、多血小板血漿注射、その他)、関節タイプ別(膝、股関節、手および手首、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域予測、2026–2034

主要市場インサイト

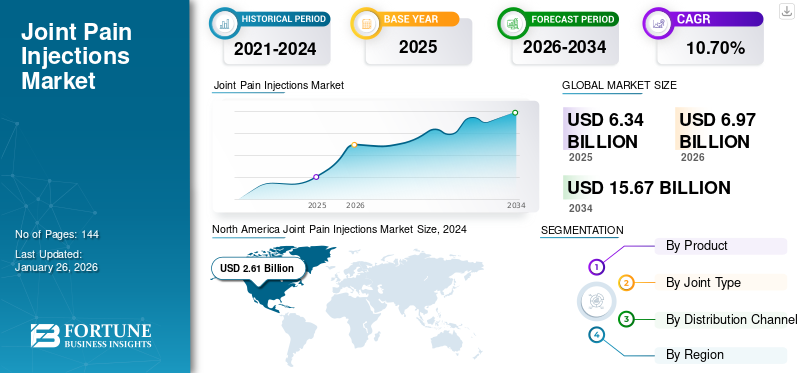

世界の関節痛注射市場規模は2025年に63億4,000万米ドルと評価され、2026年の69億7,000万米ドルから2034年には156億7,000万米ドルへ成長し、予測期間中にCAGR 10.70%を示すと予測されています。北米は2025年に45.52%の市場シェアで関節痛注射市場を支配しました。

さらに、米国関節痛注射市場は、スポーツ傷害の増加や関節疾患への意識の高まりを背景に、2032年までに推定54億9000万米ドルに達する大幅な成長が見込まれています。

関節痛注射は、関節リウマチ、乾癬性関節炎など様々な筋骨格系疾患を持つ患者の炎症軽減と疼痛管理に効果的な手法です。通常、コルチコステロイド注射は疼痛管理の第一選択となる。これらは患者の疼痛部位に直接投与される。変形性関節症や関節リウマチなど、一般人口における複数の筋骨格系疾患の有病率増加は、治療を必要とする大規模な患者層を生み出している。需要増に対応するため、市場参入企業が新規治療法や製品の開発・導入に注力する動きの高まりが、市場成長を促進すると予想される。

さらに、先進国における有利な償還政策が治療法の増加に寄与している。加えて、関節痛治療における関節内注射の利点に対する認識の高まりが、関節痛注射の需要増加の要因となっている。

- Versus Arthritisが2021年に発表した報告書によると、英国では約2,000万人が関節炎などの筋骨格系疾患(MSK)に苦しんでいる。

COVID-19パンデミック期間中、治療目的の患者来院数が減少したため市場は縮小し、関節痛注射剤の全体的な需要も低下した。しかし、一般人口における筋骨格系疾患の有病率上昇と、主要市場プレイヤーによる新規製品の開発・導入への強力な注力が、予測期間中の市場成長を促進すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関節痛注射市場の主なポイント

- 2025年の市場規模: 63億4,000万米ドル

- 2026年の市場規模: 69億7,000万米ドル

- 2034年の予測市場規模: 156億7,000万米ドル

- CAGR: 2026年から2034年まで10.70%

- 北米は、2025年に45.52%の市場シェアで関節痛注射市場を支配しました。

- ヒアルロン酸注射セグメントが市場をリードし、 2026年には66.38%の市場シェアを占めました。

- 膝セグメントが市場を支配し、2026年には48.32%の市場シェアを占めました。

北米

北米は、世界の関節痛注射市場を支配し、 2025年には45.52%、2026年には市場規模が31億9000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に15億1000万米ドルを占め、世界市場の23.78%を占め、2026年には16億5000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に13億3000万米ドルの市場規模を記録し、世界市場の20.98%を占め、2026年には14億7000万米ドルに達すると予測されています。

米国

米国市場は2026年までに29億2000万米ドルに達すると予測されています。

日本

日本市場は2026年までに5億3000万米ドルに達すると予測されています。

続きを読む

日本の関節痛注射市場インサイト

日本において、関節痛治療のニーズは高齢化社会の進展とともに急速に高まっています。関節痛注射市場は、整形外科、再生医療、疼痛管理といった複数の専門領域を横断する注目の成長分野です。革新的な治療ソリューションとしての注射療法は、患者の生活の質の向上や医療負担の軽減に寄与する可能性を秘めており、医療機関や製薬企業にとって重要な市場機会となっています。経営層の皆様には、日本の医療政策、技術導入の加速、そして患者ニーズに応える製品ポートフォリオの強化に向け、今こそ戦略的な意思決定が求められています。

関節痛注射剤市場概要と主要指標

市場規模と予測

- 2025年市場規模:63億4,000万米ドル

- 2026年市場規模:69億7,000万米ドル

- 2034年予測市場規模:156億7,000万米ドル

- CAGR:10.70%(2026〜2034)

市場シェア

- 北米は2025年に45.52%のシェアで関節痛注射市場をリード。米国とカナダにおける変形性関節症の高い有病率、先進的な医療インフラ、有利な償還政策が牽引要因。

- 製品別では、2024年はヒアルロン酸(HA)注射が優勢。変形性関節症の発生率増加と、疼痛緩和におけるHAの臨床的有効性に対する強い認知度が背景。

主要国のハイライト

- 米国:スポーツ傷害の増加と関節疾患への認識拡大を背景に、関節痛注射市場は2032年までに54億9000万米ドルに達すると予測される。政府支援とメディケア適用(例:AetnaのDUROLANEアクセス)が治療導入を加速している。

- 日本:高齢化(60歳以上人口35.8%)が関節内注射、特に変形性膝関節症への需要を牽引。政府主導の高齢化関連筋骨格疾患への啓発・支援が成長をさらに後押し。

- 中国:急速な高齢化と都市化が筋骨格系疾患の有病率増加に寄与しており、中国はHAおよびPRP注射の主要成長市場となっている。

- 欧州:欧州リウマチ学会連合(EULAR)などの政策が変形性関節症に対するHA注射を支持しており、特にドイツ、フランス、英国において関節痛注射の採用を促進している。

関節痛注射市場動向

世界的な患者層における低侵襲治療法の選好度上昇

製薬業界における近年の進歩は、変形性関節症を含む様々な筋骨格系疾患の管理に向けた新規治療法・治療選択肢の開発につながっている。

これらの疾患の治療・管理における低侵襲的処置への認識の高まりと、薬剤の迅速な吸収、患者のより長期的な症状緩和、痛みの軽減などの処置の利点が増加していることから、患者層の間でこうした処置への選好が高まっています。

- 例えば、2021年8月にはバイオベンタス社が、スポーツ医学および整形外科手術向けの低侵襲技術の開発・商業化に注力する主要企業の一つであるトライス・メディカル社への投資を完了しました。

さらに、市場で活動する主要プレイヤーが低侵襲治療オプションの開発・導入に向け研究開発活動を強化している点は、血小板豊富血漿注射やプラズママトリックス療法といった革新的治療ソリューションの開発に関わる重要なトレンドである。加えて、進行中の研究活動は新規治療に関連する利点を浮き彫りにしており、革新的な製品の採用を後押ししている。

- 米国国立医学図書館が2022年7月に発表した記事によると、エモリー大学では、自己骨髄由来間葉系幹細胞(MSC)製剤を構成成分とする組成物の注射の有効性に関する第3相臨床試験がエモリー大学により実施されている。これは、自己骨髄濃縮液(BMAC)由来の間葉系幹細胞(MSC)製剤と臍帯組織(UCT)由来の人間間葉系幹細胞を配合した組成物の注射が、変形性膝関節症治療に有効であるか否かを検証するものである。

したがって、市場における革新的な製品の導入が、関節痛注射への選好シフトを加速させる要因となっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関節痛注射市場の成長要因

スポーツ傷害の増加と筋骨格系疾患への認識向上による市場成長促進

靭帯や筋肉損傷などのスポーツ傷害が世界的に増加していることで、慢性疼痛やその他の骨疾患に苦しむ患者数が増加しています。患者数の増加に伴い、関節痛注射などの疼痛管理療法に対する需要が高まっています。

- 全米安全評議会(NSC)が発表した2022年のデータによると、米国では運動器具に関連する負傷が44万5,000件以上発生しました。

負傷件数の増加、政府やその他の国家機関による筋骨格系疾患に関する認知向上策の強化、そして様々な治療オプションの利用可能性が、これらの製品に対する需要を押し上げると予想される。

さらに、先進国における一人当たり医療費支出の増加と市場プレイヤーによる新製品投入が、世界市場における関節内注射の需要を後押ししている。

抑制要因

製品の高コストが新興国での普及を阻害する可能性

ヒアルロン酸注射や多血小板血漿(PRP)注射など関節痛注射の利点は、米国、ドイツ、フランスなどの一般人口におけるこれらの医療機器の普及率上昇に寄与する重要な要素です。しかし、他の薬剤と比較してこれらの製品が比較的高価であることが、医療機器の採用を制限すると予想される主要な要因の一つです。

- 例えば、アリゾナ疼痛脊椎研究所が2021年に発表した記事によると、米国におけるPRP注射の費用は1回あたり約500~2,000米ドルである。患者は通常、より良い効果を得るために2~3回の注射を受ける必要がある。

これに加え、経口薬やスプレーなど疼痛管理のための代替治療法の存在が、新興国における関節痛注射の普及を阻害すると予想される。

- 米国国立生物工学情報センター(NCBI)が2022年に発表した論文によれば、変形性膝関節症患者において、グルココルチコイド注射療法よりも理学療法コースの方が費用対効果に優れていた。

発展途上国におけるこれらの製品に対する限定的な償還政策は、患者層における注射の採用をさらに制限し、関節痛注射市場の成長を阻害すると予想される。さらに、発展途上国におけるこれらの製品への認知度の低さが、関節痛治療における関節内注射の採用率が低い原因となっている。

関節痛注射市場セグメント分析

製品別分析

変形性関節症患者の増加がヒアルロン酸注射セグメントの拡大を推進

製品別では、市場は副腎皮質ステロイド注射、ヒアルロン酸注射、血小板濃縮血漿(PRP)注射、その他に区分される。

2024年にはヒアルロン酸注射セグメントが市場を支配した。この優位性は、変形性関節症に苦しむ患者層の増加と、ヒアルロン酸注射の臨床的有効性に関する認識の高まりによるものである。

複数の国で患者への治療選択肢促進に向けた政府当局の支援強化も、このセグメント成長の主要因である。加えて、臨床試験継続に向けた規制当局による承認・倫理審査の増加も、セグメント成長に寄与する重要な要素だ。

- 例えば、2023年4月には、Synartro ABが膝関節変形性関節症治療薬候補SYN321の第I/IIa相(ヒト初臨床試験)開始について、スウェーデン医薬品庁およびスウェーデン倫理審査機関の承認を取得した。

コルチコステロイド注射セグメントは、予測期間中にかなりのCAGRで成長すると予想される。このセグメントの成長は、変形性関節症をはじめとする関節痛疾患の第一選択治療としてこれらの注射の使用が増加していることに起因する。診断と治療を受ける患者層の拡大は、市場におけるセグメント成長を支える重要な要因である。

血小板濃縮血漿(PRP)注射セグメントは、予測期間中に最も高いCAGRで成長すると予想される。これは、変形性関節症患者の疼痛管理において、これらの注射が有効かつ効率的な結果をもたらすことを示す臨床研究が増加しているためである。

- ベイラー医科大学が2021年に発表した論文によると、膝変形性関節症患者に対する単回PRP注射は、治療後6週間以内に可動性、疼痛、生活の質において有意な改善を示した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

関節タイプ別分析

人口における膝関節変形性関節症の有病率増加がセグメント成長を促進

関節タイプに基づき、市場は膝、股関節、手・手首、その他に区分される。

膝セグメントは2024年に最大のシェアで市場を支配した。この優位性は、膝OAの有病率の上昇、患者層における診断率の増加など、複数の要因に起因しています。

- ランセット誌に掲載された2023年の研究によると、変形性関節症は最も一般的な関節炎であり、世界人口の約15.0%がこの疾患の影響を受けています。

手・手首セグメントは予測期間中に著しい成長率で拡大すると見込まれています。変形性関節症患者の病状に対する認識の高まりと患者層における診断増加が、このセグメントの成長を促進する主要因の一部です。

股関節セグメントは予測期間中に名目上のCAGRで成長すると予測されています。変形性関節症患者における本疾患の有病率上昇が、このセグメントの成長を促進すると予想される主要因の一つである。

- ワシントン大学が2023年に発表した論文によると、変形性関節症患者における股関節変形性関節症の有病率は、2050年までに約78.6%増加すると予測されている。

その他セグメントは、脊椎、足、足首などに関連するその他の関節疾患の有病率上昇により成長が見込まれる。世界人口における治療法の採用増加も、このセグメントの成長を牽引する主要な要因である。

流通チャネル別分析

疼痛注射薬を取り扱う小売薬局の増加がセグメント成長を支える

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2023年時点で小売薬局セグメントが世界市場で最大のシェアを占めました。この優位性は、世界的に関節痛注射薬を供給する小売薬局が増加していることに起因します。小売薬局での注射薬の入手容易性や調達簡便性、割引価格での提供などが、このセグメントの成長に寄与する主要な要因です。

一方、オンライン薬局セグメントは予測期間中に著しいCAGRを記録すると見込まれています。先進国における処方薬のオンライン販売に対する規制政策の強化と、ドイツ、英国、その他の国々における主要な電子薬局事業者の参入が、この成長を牽引しています。-102709" target="_blank" rel="noopener">処方薬に対する規制政策の強化や、ドイツ、英国、その他の国々における主要な電子薬局事業者の参入が、患者の嗜好をオンライン薬局へと移行させている。

さらに、オンライン薬局による注射剤の販売価格の低さも、このセグメントの成長を支えるもう一つの主要な要因である。

- 例えば、変形性関節症患者の関節痛治療に用いられるシンビスク注射剤は、カナダ薬局のウェブサイトでは2mlシリンジあたり100~150米ドルで販売されているのに対し、実店舗では同製品が2mlシリンジあたり約300~350米ドルで販売されている。

病院薬局セグメントは、整形外科疾患患者の入院率増加、疾患診断目的の病院受診患者増加などの要因により成長が見込まれる。

地域別インサイト

市場は地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Joint Pain Injections Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は世界関節痛注射市場を45.14%のシェアと26億1000万米ドルの市場規模で支配した。

米国およびカナダにおける変形性関節症の有病率増加は、この患者集団における関節内注射を含む治療法の採用拡大を促す顕著な要因の一つである。

- 例えば、北米放射線学会(RSNA)が2022年に発表した記事によると、米国では約3,250万人の成人が変形性関節症に罹患している。

この地域における政府機関の取り組みとして、患者への関節痛注射の普及促進に焦点が当てられています。具体的には、啓発活動の推進や製品の保険適用範囲拡大などが挙げられ、これらが地域市場の成長を促進する要因となる見込みです。

アジア太平洋地域の関節痛注射市場は、中国、日本、インドなどで高齢人口が増加し、様々な筋骨格系疾患の発症リスクが高まっていることから、予測期間中に最も高いCAGRで成長すると見込まれています。

- Population Pyramidが発表した2022年データによると、日本の60歳以上人口は約4,450万人で、総人口の約35.8%を占めた。

欧州市場は予測期間中に著しい成長率で拡大すると見込まれる。政府機関や医療機関による筋骨格系疾患の認知向上、治療選択肢の普及などへの支援強化が、予測期間中の地域成長を促進すると予想される。

- 例えば、2020年に欧州リウマチ学会連合(EARA)は膝関節症の管理に関する推奨事項を更新し、患者へのヒアルロン酸注射の使用を支持した。

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に名目上の成長率で拡大すると見込まれています。医療インフラの改善、医療支出の増加、およびこれらの国々における筋骨格系疾患の有病率上昇が、地域成長を促進する主要因として予想されます。

- 世界保健機関(WHO)/国際リウマチ学連盟(ILAR)の地域社会指向リウマチ疾患管理プログラム(COPCORD)が2020年に発表した研究によると、ラテンアメリカ諸国における変形性関節症の有病率は増加傾向にあり、メキシコで10.5%、ブラジルで4.1%、ペルーで14.4%、キューバで20.4%の有病率が報告されている。さらに、ラテンアメリカ諸国における変形性関節症全体の約45.0%を膝関節の変形性関節症が占めている。

- 同様に、米国国立医学図書館が2020年に発表した論文によれば、アフリカにおける膝関節変形性関節症の有病率は人口の21.0%である。

ブラジルやメキシコなどにおける製品導入促進に主要企業が注力していることも、これらの地域における成長に寄与する要因の一つである。

関節痛注射剤市場における主要企業一覧

主要企業は疼痛管理製品の効率性向上に向けた研究開発活動に注力

世界市場は細分化されており、幅広い製品ポートフォリオを持つ複数の企業が参入している。市場で活動する主要企業には、バイオベンタス、製薬化学株式会社、ジマー・バイオメットなどが含まれる。これらの企業は、疼痛管理製品の効率性を向上させ、患者層の需要増加に対応するための製品認知度向上を図るべく、研究開発活動に注力している。

- 例えば、2021年9月にバイオベンタスは、米国整形外科学会(AAOS)が臨床実践ガイドライン(CPG)を更新し、膝関節変形性関節症患者の管理においてデュロレーンが統計的に有意な結果を示したと発表した。

フェリングB.V.、ドクター・レディーズ、アニカ・セラピューティクス社、サノフィなど、少数の企業がグローバル市場における新規製品の開発・導入に注力しており、これが関節痛注射剤市場におけるシェア拡大を支えると予想される。

- 例えば、2022年4月にはDr. Reddy's Laboratories Ltd.が、関節炎、血液疾患、および複数のアレルギー性疾患の治療を目的としたSOLU-MEDROLの米国におけるジェネリック医薬品であるメチルプレドニゾロン・コハク酸ナトリウム注射液(USP)を発売した。

したがって、変形性関節症を含む様々な筋骨格系疾患の有病率の上昇と、患者の治療率の増加が相まって、市場プレイヤーがこれらの疾患の治療・管理に向けた新規療法の開発・導入を後押しすると予想される。

主要企業プロファイル一覧:

- 製薬株式会社 (日本)

- バイオベンタス(米国)

- アニカ・セラピューティクス社 (米国)

- Zimmer Biomet(米国)

- サノフィ(フランス)

- パシラ・バイオサイエンシズ社(米国)

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- フェリング社(スイス)

- ドクター・レディーズ・ラボラトリーズ社(インド)

業界の主な動向:

- 2023年12月 – バイオベンタス社は、エトナ・メディケア・アドバンテージ・プランとの全国契約に合意。これにより、300万人以上のエトナ・メディケア・アドバンテージ・プラン加入者が、膝変形性関節症(OA)治療のための単回注射型ヒアルロン酸(HA)関節液治療剤「デュロレーン」を利用可能となる。

- 2022年11月 – アニカ・セラピューティクス社は、自社製品シンガルが第III相臨床試験で良好な結果を示したことを発表し、米国FDA承認に向けたさらなる手続きを進める計画を明らかにした。

- 2022年3月 – サノフィはIGMバイオサイエンシズ社と提携し、免疫学および炎症領域における潜在的治療薬の開発、製造、導入を進める。

- 2022年1月 – 清光化学工業株式会社は、事業領域の拡大を目的として、カナダに新会社「SEIKAGAKU NORTH AMERICA CORPORATION」を設立したことを発表した。

- 2021年8月 – セイカガク株式会社は、膝関節変形性関節症治療薬として、粘弾性補充剤注射剤「Hylink」を台湾においてTCM Biotech International Corp.を通じて発売した。

レポートのカバー範囲

本調査レポートは、関節痛注射剤市場全体の状況を提供します。主要企業、製品、関節タイプ、流通チャネルなどの重要な側面に焦点を当てています。さらに、世界市場の動向に関する洞察を提供し、主要な業界動向とCOVID-19が市場に与える影響を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

関節タイプ別

|

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界市場は2026年の69億7,000万米ドルから2034年には156億7,000万米ドルへ成長すると予測されています。

北米の市場規模は2025年に28億9,000万米ドルでした。

市場は予測期間(2026〜2034年)中にCAGR 10.70%で成長すると予測されています。

製品別では、ヒアルロン酸注射セグメントが2025年に市場をリードしました。

変形性関節症と肥満の有病率の増加、変形性関節症の疼痛緩和のための潜在的なパイプライン候補の存在、および人口間の注射の採用の増加は、市場の成長を推進すると予想されます。

Bioventus、Seikagaku Corporation、およびZimmer Biometは、市場のトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 144

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート