DNAシーケンス市場の規模、シェア&業界分析、製品とサービス(製品{機器と消耗品}およびサービス)、テクニック(サンガーシーケンス、次世代シーケンス、および第3世代シーケンス)、タイプ(全ゲノム/エクソームシーケンス、エピゲノミクス、エピゲノミクス、ターゲットシーケンス、ターゲットシーケンス、メチゲノムなど)、その他)などのアプリケーションなど。エンドユーザー(バイオテクノロジーおよび製薬会社、診断センター、アカデミックおよび研究機関など)、および地域予測、2025-2032

主要市場インサイト

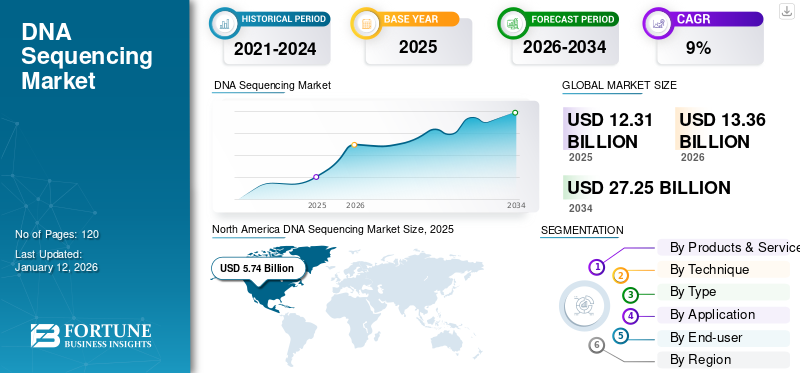

世界のDNAシーケンシング市場規模は2024年に114億9000万米ドルと評価された。市場は2025年の123億1000万米ドルから2032年までに225億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.04%を示すと予測されている。北米は2024年に46.82%の市場シェアを占め、DNAシーケンシング市場を支配した。

DNAシーケンスは、DNA分子のヌクレオチドの正確な順序を決定するプロセスであり、疾患に関連する臨床的に重要な突然変異を特定するために重要です。このテクノロジーには、創薬と開発、治療反応の評価など、広範囲のアプリケーションがあります。パーソナライズされた医療、進化生物学、および法医学。 DNAシーケンスの市場は、応用生物科学によるサンガーシーケンス法の商業化により、著しい成長を遂げています。ヌクレオチドシーケンス技術の革新により、市場の拡大が促進され、さまざまな用途にわたって分子生物学のより広範な採用が可能になりました。次世代シーケンス(NGS)および第3世代のシーケンス技術の出現は、主に第1世代の方法に取って代わり、ハイスループット機能、迅速な結果、費用対効果、および数百万のシーケンスを同時に分析する能力を提供します。これらの進歩により、低周波バリアントの正確な検出が可能になり、最新のシーケンス技術の開発が加速されます。

ゲノム研究の最近の進歩は、DNAシーケンス市場の成長を大幅に加速しています。この拡張に貢献する重要な要因には、患者の需要の増加が含まれます精密薬開発された地域では、業界内の投資の増加、規制当局の承認の拡大、広範な研究開発イニシアチブ、革新的な製品、サービス、およびバイオインフォマティクスツールの導入。

- たとえば、2024年1月に、Orchidは、IVF胚における遺伝疾患のリスクを評価することを目的とした、移植前遺伝子検査(PGT)として知られる市販の全ゲノムシーケンスサービスを開始しました。

さらに、新興市場でのDNAシーケンス技術の使用を拡大するための業界プレーヤーによる戦略的イニシアチブは、市場の成長を促進することが期待されています。 Illumina、Inc.、Thermo Fisher Scientific Inc.、Oxford Nanopore Technologies Plc。、およびPacbioは、高度な機器、消耗品、ソフトウェアを備えた市場で営業している主要なプレーヤーの一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のDNAシーケンス市場インサイト

日本では、医療の高度化や研究分野の拡大に伴い、DNAシーケンスの重要性がこれまで以上に高まっています。求められているのは、精度の高い解析をスピーディに行え、臨床・研究のどちらでも運用しやすい実用的なプラットフォームです。がんゲノム医療や創薬、農業・環境分野まで応用が広がる中、データ管理やワークフロー自動化へのニーズも強まっています。本レポートでは、世界のDNAシーケンス市場の動きが、日本の医療・研究開発体制にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

グローバルDNAシーケンス市場のスナップショットとハイライト

市場規模と予測:

- 2024年市場規模:114億9000万米ドル

- 2025年市場規模:123億1000万米ドル

- 2032年予測市場規模:225億7000万米ドル

- CAGR(年平均成長率):2025年~2032年 9.04%

市場占有率:

- 地域:北米は2024年に46.82%のシェアで市場を支配しました。この地域のリーダーシップは、主要な業界のプレーヤーの存在、重要なR&D投資、大規模なマルチオミクスイニシアチブ、および高度なシーケンス技術の強力な臨床採用によって推進されています。

- テクニックによると、次世代シーケンス(NGS)セグメントが最大の市場シェアを保持しました。その優位性は、精密医療に対する患者の需要の増加、広範な研究開発イニシアチブ、NGSベースのテストの規制承認の高まり、および革新的な製品、サービス、およびバイオインフォマティクスツールの継続的な導入に起因します。

重要な国のハイライト:

- 日本:最も急速に成長しているアジア太平洋地域の一部として、日本市場は、ヘルスケアインフラストラクチャとゲノム研究への投資の増加に基づいています。アジアのゲノムをマッピングするためのシンガポールとインドのパートナーシップなどの地域の協力も、疾患メカニズムの理解を高め、シーケンスの需要を高めています。

- 米国:市場は、堅牢なバイオテクノロジーセクター、高度な研究インフラストラクチャ、および大規模なゲノム研究によって推進されています。重要なイニシアチブは、Tapestry DNAシーケンス研究研究のためにMayo ClinicとHelix Inc.とのコラボレーションです。これは、100,000人の患者のDNAをシーケンスして遺伝データを健康記録に統合することを目的としています。

- 中国:市場は戦略的なパートナーシップで急速に拡大しており、地元の製造能力を高め、イルミナ社やHaploxのコラボレーションなど、地元で生産されたシーケンス機器を提供しています。 BGIゲノミクスのような国内のゲノミクス企業の強い存在も、この地域の成長に大きく貢献しています。

- ヨーロッパ:成長は、政府の実質的な資金と主要な研究イニシアチブ、特に英国のバイオバンクプロジェクトによって支えられています。この地域における癌と遺伝的障害の有病率の増加は、正確な診断ツールの需要を促進しているため、標的と全遺伝子のシーケンスの使用が増加しています。

市場のダイナミクス

マーケットドライバー

燃料市場の成長への全ゲノムシーケンスの増加

臨床全ゲノムシーケンス(WGS)の成長は、技術の進歩と個別化医療の需要の高まりに牽引されたDNAシーケンス市場の重要な触媒です。この傾向は、シーケンスコストの削減、遺伝的障害の有病率の増加、および臨床診断、治療計画、および疾患モニタリングにおけるWGSの利用の増加により、さらにサポートされています。

- たとえば、オックスフォード人口の健康の研究者によって2025年1月に発表された研究では、WGSが参加者の25%の新しい診断をもたらし、これらの診断の14%が従来の方法で分析できないゲノム領域で発生していると述べています。この研究では、癌やまれな疾患の影響を受けた約85,000のNHS患者からの100,000のゲノムのシーケンスを伴いました。

遺伝的変異を特定する能力の強化により、医療提供者はカスタマイズされた治療法を提供し、患者の転帰を改善し、ゲノム技術の採用を加速させることができます。さらに、支持的な規制の枠組みとゲノム研究のための資金の増加は、臨床診療における全ゲノムシーケンスの日常的な使用を促進し、DNAシーケンス市場の成長軌跡をさらに推進することが期待されています。

さらに、の拡張ゲノミクス研究、個別化医療の需要の増加、創薬プロセスと開発プロセスにおけるシーケンスデータの使用、およびシーケンスプラットフォームの技術的進歩は、市場の成長を促進することが期待されています。

市場の抑制

市場の成長を阻止するための熟練したテスト担当者の不足

DNAシーケンス市場の拡大を妨げる重要な課題の1つは、特に新興地域での熟練した人員の不足です。訓練された人員の不足バイオインフォマティクスゲノミクスは、DNAシーケンス技術の効果的な実装に対する重要な障壁を提示します。さらに、データ分析の複雑さには、DNAシーケンスの専門的な専門知識が必要であり、企業がシーケンスの進歩を完全に活用することを困難にします。さらに、シーケンスの結果のエラーは、市場の成長をさらに悪化させます。たとえば、2019年9月にPLOS Oneに掲載された調査では、NGSパネルで1.3%の偽陽性率が報告されており、一部のプラットフォームは、サンプルサイズ20,000で20〜40%のエラー率を示しています。このような不正確さは、テクノロジーのシーケンスに対する自信を減らし、広範囲にわたる採用を制限する可能性があります。

市場機会

市場開発を促進するための臨床応用と個別化医療の需要の増加

個別化医療におけるDNAシーケンスの役割は、特に技術の進歩が疾患の遺伝子予測因子の理解を高めるため、DNAシーケンス市場内で重要な機会を開きました。 DNAシーケンスは、さまざまな疾患の遺伝的変動を特定し、治療の決定を導き、疾患予防戦略を改善する上で極めて重要な役割を果たします。パーソナライズされた医療が引き続き牽引力を獲得し続けると、DNAシーケンスへの依存が成長すると予想されており、市場のプレーヤーが提供するものを革新し拡大する大きな機会を生み出します。さらに、パートナーシップの増加医薬品企業や研究機関、DNAシーケンス技術の継続的な進歩、およびコストの削減により、ゲノムデータを臨床診療に統合することの実現可能性がさらに向上します。これらの要因は、個別化医療とDNAシーケンスの採用の拡大を後押ししています。

- たとえば、2024年1月、メイヨークリニックは、100,000人の患者のDNAをシーケンスすることを目的としたタペストリーDNAシーケンス研究研究のためにHelix Inc.と協力しました。このようなイニシアチブは、遺伝データを患者の健康記録に統合することに焦点を当てており、それにより個々の遺伝子プロファイルに基づいて個別化医療を促進しました。

市場の課題

データ解釈と技術的エラーは、市場の成長に挑戦する可能性があります

異なるシーケンス技術は、特に不正確さが非常に一般的なホモポリマー領域で、さまざまなエラー率を示します。このエラー率は、バリアント呼び出しの誤検知またはネガにつながる可能性があり、追加のシーケンス方法または確認テストを介して結果の慎重な検証が必要です。さらに、ショートリードシーケンスは、シーケンスのマッピングを参照ゲノムに複雑にします。ゲノムの約10%〜20%には、正確なマッピングを妨げる大きな反復構造が含まれており、誤診または逃したバリアントをもたらす可能性があります。これらの課題は、全体的なシーケンスエラーを減らすことを目的とした潜在的な進歩の必要性を強調しています。

さらに、ゲノムデータのデリケートな性質が誤用の恐怖を引き起こすため、データのプライバシーとセキュリティは依然として最重要懸念事項です。堅牢なグローバルな規制の枠組みの欠如は、このセクターの進歩を妨げ、景観をさらに複雑にします。これらすべての要因は、市場にとって挑戦的な環境を作り出します。

DNAシーケンス市場動向

シーケンステクノロジーの進歩は、最新の市場動向です

第3世代のシーケンス(TGS)市場は、前世代と比較して読み取りの長さと精度の向上を可能にするシーケンス技術の進歩によって促進されています。シングル分子リアルタイム(SMRT)シーケンスとナノポアシーケンスは、包括的なゲノム情報を提供する能力のために牽引力を獲得する主要な第3世代シーケンス技術です。この第3世代のシーケンスにより、構造的バリアントの検出と解像度が強化された包括的なゲノム分析が可能になり、パーソナライズされたヘルスケアソリューションを進めるために不可欠になります。さらに、市場は、ハードウェア、ソフトウェア、バイオインフォマティクスツールを組み合わせた統合ソリューションによってますます特徴付けられ、ゲノム研究と臨床診断の効率を高めています。

循環腫瘍DNAと遺伝子を検出するためのがん診断、予後、および治療のためのシーケンス技術の使用が増えていますバイオマーカー、市場の成長に貢献しています。さらに、AIおよび機械学習ツールを使用して、大規模なゲノムデータセットを分析し、研究の結果を加速し、ゲノム分析の精度を向上させます。

[b6p0xqh4xq]

Covid-19の影響

Covid-19パンデミックの初期段階では、市場はさまざまな課題のためにわずかな景気後退を経験しました。 2020年の初めには、世界の封鎖、サプライチェーンの混乱、および製造能力の低下がこの減少に貢献しました。しかし、診断および治療開発のためにSARS-COV-2ウイルスを理解することを目的としたCovid-19は、Covid-19を高めたため、Covid-19は多くのゲノムイニシアチブを高めました。これらのプロジェクトは、DNAシーケンスを含むゲノム技術の実装を大幅に増加させました。

2020年後半までに、このゲノム研究の急増により、製品とサービスのDNAシーケンスの需要が顕著に増加しました。さらに、2021年に市場は強く反発し、2022年までにパンデミック以前のレベルに戻りました。市場は、技術の進歩と、個人化医療と創薬のアプリケーションの拡大を今後数年間に需要を促進するため、成長の軌跡を継続すると予想されます。

セグメンテーション分析

製品とサービスによって

技術の進歩により、製品セグメントが市場を支配しました

製品とサービスに基づいて、市場は製品とソフトウェアとサービスにセグメント化されています。製品セグメントは、さらに機器と消耗品に分類されます。

製品セグメントは2024年に市場を支配し、シェアは63.6%で、技術の進歩と個別医療に焦点を当てています。さらに、新しいアプリケーションのために増加する新しい機器とキットの発売が、セグメントの成長をさらに高めることが期待されています。製品では、消耗品セグメントは、予測期間中に最高のCAGRで成長すると予想されます。

- たとえば、2024年1月に、Illumina、Inc。はNovaseq Xシリーズの更新を開始し、単一フローセルシステムと新しいキットを導入しました。このような技術の進歩は、セグメントの成長を促進することが期待されています。

サービスとソフトウェアセグメントは、腫瘍学、創薬、診断、治療のための希少疾患など、さまざまな分野でのDNAシーケンスの増加のアプリケーションの増加に起因する、近い将来に最も高いCAGRで成長することが期待されています。シーケンスサービスとソフトウェアの需要の増加は、癌や他の慢性疾患の発生率の上昇によってさらにサポートされており、早期診断の必要性を促進し、セグメントの成長に貢献しています。

[19ia9y8pyc]

テクニックによって

NGSセグメントは、精密医療に対する患者の需要の増加により市場を支配しました

テクニックに基づいて、市場はサンガーシーケンスにセグメント化されています。次世代シーケンス(NGS)、および第3世代シーケンス(TGS)。

次世代シーケンスセグメントは、精密医療、広範な研究開発イニシアチブ、業界投資、規制の承認の高まり、未来の製品、サービス、およびバイオインフォマティクスツールの導入の増加により、2024年に市場を支配しました。このセグメントは、2025年に市場シェアの86.1%を占めると予測されています。

- たとえば、2024年5月、QiagenはQiaseqマルチモーダルDNA/RNAライブラリキットを発売しました。これにより、トランスクリプトーム全体およびゲノムシーケンスのライブラリ準備が簡素化されます。このようなイノベーションは、NGSアプリケーションを増やし、さらなるセグメントの成長を促進します。

TGSセグメントは、予測期間中に最高のCAGRで成長すると予想されます。 TGSテクノロジーは、長い読み取りシーケンス、数百万のベースまでの長さの読み取りの処理を可能にし、繰り返しシーケンスや構造バリアントなどの複雑な領域のより良いゲノムアセンブリと改善された分析を可能にします。さらに、この手法はエピジェネティックな修正を直接検出できます。この増加に焦点を当てていますエピジェネティクス診断と創薬の修正は、燃料セグメントの成長をさらに進めることが期待されています。

サンガーシーケンスセグメントは、予測期間(2025-2032)で8.03%のCAGRで成長するように設定されています。

タイプごとに

がん診断におけるNGSの使用の増加は、ターゲットを絞ったシーケンスセグメントを促進しました

タイプに基づいて、市場は全ゲノム/エクソームシーケンスにセグメント化されています。エピゲノミクス、ターゲットシーケンス、メタゲノミクスなど。

ターゲットシーケンスは、2024年に市場の主要なシェアを占めています。遺伝疾患と癌の有病率の高まりは、標的シーケンスを通じて達成できる包括的なゲノム分析の需要を促進しています。その結果、標的シーケンスは、特にがん診断、まれな疾患の識別、出生前検査、駆動セグメントの成長について、日常的な臨床診療にますます統合されています。

エピゲノミクスセグメントは、予測期間(2025-2032)で11.49%の最高のCAGRで成長すると予想されます。慢性疾患、特に癌の有病率の増加は、エピゲノムの研究と応用の需要を促進する主要な要因です。 2024年2月のWHOレポートによると、2050年までに3550万件以上の新しい癌症例が予測され、2022年に報告された2000万件の症例から77.0%の増加を示します。この癌発生率の上昇は、癌の進行と治療反応に関連するエピジェネティックな修正を理解および操作することを目的とした革新的なエピゲノミック研究と療法の需要を促進します。さらに、エピジェネティックな修正の直接的な研究のための長い読み取りシーケンスの導入などの技術的進歩は、燃料セグメントの成長をさらに進めることが期待されています。

全ゲノム/エクソームシーケンスセグメントは、2025年に市場シェアの22.1%を保持していると推定されています。

アプリケーションによって

技術的な進歩により、診断セグメントがリードします

アプリケーションの観点から、市場は創薬と開発、診断、個別化医療などに分類されています。

診断セグメントは市場を支配しており、予測期間中に9.35%のかなりのCAGRで成長すると予想されます。癌および遺伝的障害の有病率の増加は、DNAシーケンス技術の需要を促進すると予想されます。さらに、テクノロジーの進歩により、初期段階で疾患を検出する能力が向上し、患者の転帰の改善につながり、さらに促進されます。さらに、診断研究所の拡大により、セグメントの成長が促進されると予想されます。

発見と開発セグメントは、2025年に35.7%を保有すると予想される市場の2番目に大きいシェアを占めました。創薬と開発において、シーケンス技術は遺伝的変異、ターゲットの識別、バイオマーカーの発見、臨床試験最適化、その他。セグメントの成長を促進する重要な要因には、シーケンステクノロジー、特にNGSとTGSの進歩、および公共部門と民間部門の両方からのゲノミクス研究への投資の増加が含まれます。たとえば、2020年1月に、バイオテクノロジー省(DBT)は、インドの多様な地理的および民族的背景にわたって10,000人のゲノムを配列決定することにより、包括的な遺伝データベースを作成することを目指して、ゲノムインドプロジェクトを開始しました。このようなイニシアチブは、製品とサービスのシーケンスの需要を高めています。

エンドユーザーによる

個別化医療の成長は、診断センターセグメントの成長を促進します

エンドユーザーによって、市場はバイオテクノロジーおよび製薬会社、診断センター、アカデミックおよび研究機関などに分類されています。

診断センターセグメントは、2024年に最大の市場シェアを保有していました。成長は、特に癌診断が重要である腫瘍学における臨床応用の次世代シーケンス(NGS)技術への依存度の増加に起因する可能性があります。さらに、個別化医療の拡大は、セグメントの成長を促進すると予想されます。このセグメントは、予測期間(2025-2032)で9.57%のかなりのCAGRで成長すると推定されています。

アカデミックおよびリサーチ機関は、市場のかなりのシェアを保持していました。技術の進歩と、研究目的での新世代のデバイスとキットの導入は、セグメントの成長を促進することが期待されています。さらに、R&Dイニシアチブのための市場プレーヤーと研究機関間のコラボレーションの増加は、セグメントの成長をさらに促進しています。

- たとえば、2023年8月、PacbioはGenedxとともに、新生児診断のための長い読み物全体ゲノムシーケンスを実装するためにワシントン大学との研究協力を発表しました。

Biotechnology&Pharmaceutical Companiesセグメントは、2025年に市場シェアの25.0%を獲得する態勢が整っています。

DNAシーケンス市場の地域見通し

北米

[FG49W4SDET]

北米が市場を支配し、2023年に4,000億米ドル、2024年に538億米ドルの収益を生み出しました。この地域の優位性は、イルミナ、インク、サーモフィッシャーサイエンティフィックインク、パーキンエルマー社、アジャレントテクノロジー、アジレントテクノロジー、Inc.には大規模なR.D投資、マルチ - マルチリミックのイニシアチブの存在などの主要なプレーヤーの存在に起因する可能性があります。全ゲノムシーケンス(WGS)の臨床応用と液体生検癌治療の決定にNGSを使用したコンパニオン診断は、セグメントの成長を促進すると予想されます。

- たとえば、2024年1月、Illumina、Inc。およびJanssen Research and Development、LLCは、多癌研究用アプリケーションのために循環腫瘍DNA(CTDNA)を検出するために設計された全ゲノムシーケンスキットである新しい分子残留疾患(MRD)アッセイを開発するために提携しました。

私たち。

米国における主要なプレーヤーの強力で確立された存在と、高度な研究インフラストラクチャによってサポートされている強力なバイオテクノロジーセクターは、DNAシーケンス製品とサービスの開発と応用を促進します。さらに、新しい製品と新製品の発売の承認に基づいて米国政府当局が強調されていることは、米国での高度なデバイスの採用を推進しています。

- たとえば、2024年10月に、Illumina、Inc。はMiseq I100シリーズのシーケンスシステムを開始し、比類のないベンチトップスピードとシンプルさを実験室の次世代シーケンス(NGS)を前進させました。

ヨーロッパ

ヨーロッパは、2025年に289億米ドルを獲得すると予想される2番目に大きい市場であり、予測期間(2025-2032)で9.44%のCAGRを示しました。癌と遺伝的障害の有病率の増加により、この地域のゲノムの検査を可能にする標的シーケンスなど、正確な診断ツールの需要が増加しました。英国市場は成長を続けており、2025年には0.66億米ドルの価値に達すると予測されています。さらに、政府の資金調達と英国のバイオバンクなどの研究イニシアチブは、市場の成長を促進し続けています。ドイツは2025年には0.65億米ドルの価値があると予想されていますが、フランスは同じ年に0.43億米ドルと評価される態勢が整っています。

アジア太平洋

アジア太平洋地域は、2025年に23億6000万米ドルの価値がある3番目に大きい市場です。この地域は、医療インフラストラクチャとゲノム研究イニシアチブへの投資の増加により、研究期間中に最高の成長率を示すと予想されています。さらに、ゲノムセクターの成長を強化するための政府の上昇イニシアチブは、この地域のDNAシーケンス製品とサービスの需要を高めることが期待されています。中国は2025年に59億米ドルを保有していると推定されています。

- たとえば、2022年2月、シンガポールの貿易産業省(MTI)とインド科学技術省(DST)は、バイオインフォマティクスとゲノム研究に協力してアジアのゲノムをマッピングしました。このイニシアチブは、アジアの遺伝子の疾患メカニズムの理解を高めることを目的としています。このコラボレーションにより、両方の組織が共同ゲノム研究プロジェクトを開始できるようになることが期待されています。

ラテンアメリカ

ラテンアメリカは、2025年に0.92億米ドルに達すると予測される4番目に大きい市場です。がんを含む慢性疾患の有病率の増加によって駆動されるパーソナライズされた治療オプションに重点が置かれていることは、個々の遺伝子プロファイルに基づくテーラード治療アプローチのための次世代シーケンス(NGS)技術の採用を促進しています。

中東とアフリカ

ヘルスケアインフラストラクチャへの投資の増加は、臨床診断とゲノム研究のための高度なシーケンス技術の採用を促進しています。さらに、慢性疾患の有病率の高まりは、この地域の市場の成長を促進すると予想されています。 GCC市場は、2025年に0.04億米ドルの評価で成長する態勢が整っています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、新しい製品の発売に焦点を当てて、強力な製品ポートフォリオを構築する

Illumina、Inc。は、世界的に幅広い存在と相まって、製品とサービスのシーケンシングの強力なポートフォリオによって推進されて、市場のリーダーとしての地位を確立しています。会社の成長は、新製品とサービスの導入やパートナーシップやその他のイニシアチブを通じて提供の拡大など、戦略的イニシアチブによってさらにサポートされています。

- たとえば、2023年12月に、Illumina Inc.とHaploxは、中国で地元で製造されたシーケンス機器を提供するために提携しました。

Thermo Fisher Scientific Inc.は、継続的なイノベーションに焦点を当てており、DNAシーケンス技術の効率と精度を高めています。 NGSおよび新製品の発売での彼らの進歩は、会社の成長を大幅に促進しています。

Oxford Nanopore Technologies Plc。また、PACBIOは、高度な長期読みのシーケンスアプリケーションにより、市場で大幅に成長しています。さらに、人工知能と高度なバイオインフォマティクスツールの組み込みは、データ分析能力を高め、市場の地位を強化しています。

BGIゲノミクスは、全ゲノムシーケンスやメタゲノミクスシーケンスなど、広範なシーケンスサービスを通じて市場での存在を拡大しました。これらのサービスは、臨床診断、農業ゲノミクス、大規模な研究プロジェクトなど、多様なアプリケーションに対応しています。さらに、ゲノミクスへの多大な投資と精密医療の需要の高まりを目撃している急速に拡大するアジア太平洋市場における同社の戦略的位置は、市場の見通しをさらに強化しています。

プロファイリングされた主要なDNAシーケンス会社のリスト

- Illumina、Inc。(米国)

- Thermo Fisher Scientific Inc. (私たち。)

- Oxford Nanopore Technologies Plc。(英国)

- Pacbio(米国)

- Qiagen(オランダ)

- Perkinelmer Inc.(米国)

- Azenta US、Inc、(私たち。)

- BGIゲノミクス(中国)

主要な業界の開発

- 2023年9月:Pillar Biosciences Inc.は、液体生検ベースの腫瘍プロファイリング用の次世代シーケンス(NGS)キットであるOncoreveal Core LBXを導入しました。

- 2023年9月:Integrated DNA Technologies、Inc。は、Ultima Genomics UG 100プラットフォーム向けのXGEN NGS製品を発売しました。 XGEN NGS製品には、多数のアプリケーション用のプライマー、アダプター、およびユニバーサルブロッカーが含まれます。

- 2023年7月:Integrated DNA Technologies、Inc。は、XGEN呼吸器ウイルスアンプリコンパネルを発売しました。この単一のパネルは、呼吸器合胞体ウイルス(RSV)A、RSV B、インフルエンザB、インフルエンザA H1N1、インフルエンザA H3N2、およびSARS-COV-2を含むウイルスの呼吸器の変異体を検出するように設計されています。

- 2023年3月:Illumina、Inc。は、高性能で長期にわたって長期にわたるヒト全ゲノムシーケンス(WGS)アッセイを開始しました。このアッセイは、Illumina Novaseq X Plus、Novaseq X、およびNovaseq 6000シーケンスシステムとの互換性のために設計されており、ヒトゲノムシーケンスの精度を高めることができます。

- 2021年10月:Promega Corporationは、Prodeeターミネーターシーケンスシステムを導入しました。このシステムは、Promega Corporationのデバイスで使用するように設計されています。

報告報告

グローバルなDNAシーケンス市場調査レポートは、業界の詳細な分析を提供します。製品とサービス、テクニック、タイプ、アプリケーション、エンドユーザー、地域などの市場セグメントに焦点を当てています。また、現在の市場のダイナミクス、Covid-19パンデミックの影響、最新の市場動向に関連して市場予測を提供します。このレポートは、国レベルのさまざまなセグメントによるグローバルなDNAシーケンス市場シェアで構成されており、市場の成長を促進する要因の分析を提供します。このレポートは、市場の競争力のある状況も提供しています。

貿易保護主義と影響

貿易保護主義は、関税の障壁、輸出制限、グローバルなサプライチェーンの混乱など、さまざまな要因を通じて市場に大きな影響を与えます。機器と試薬のシーケンスに特定の国によって課される関税障壁は、エンドユーザーのコストを増加させ、必須のテクノロジーへのアクセスを制限する可能性があります。さらに、高度なシーケンス技術を持つ国からの輸出制限は、知的財産を保護することができます。ただし、高度な製品の利用可能性を他の市場に制限する可能性があり、それによりグローバルなコラボレーションと競争力に影響を与える可能性があります。さらに、機器や消耗品のグローバルサプライチェーンへの依存により、地政学的な緊張やパンデミックによって引き起こされる混乱に対して市場を脆弱にし、製品の入手可能性の遅延と運用コストの増加につながる可能性があります。これらの要因は、市場で事業を展開している企業にとって困難な環境を集合的に作成します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025-2032から9.04%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品とサービスによって

|

|

テクニックによって

|

|

|

タイプごとに

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2024年に1149億米ドルであり、2032年までに225億7000万米ドルに達すると予測されています。

2024年、市場価値は538億米ドルでした。

市場は、予測期間(2025-2032)に9.04%の安定したCAGRを示します。

製品とサービスにより、製品セグメントが市場をリードしています。

個別化医療に対する需要の増加と全ゲノムシーケンスの使用の増加は、市場を推進する重要な要因の一部です。

Illumina、Inc。およびThermo Fisher Scientificは、市場の主要なプレーヤーの一部です。

北米が市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。