精密医療市場規模、シェアおよび業界分析、製品別(医薬品、デバイス、ソフトウェア)、タイプ別(診断{遺伝子検査[予兆および発症前検査、保因者検査、出生前および新生児スクリーニング]、バイオマーカー検査[スクリーニング、再発モニタリング、治療選択]}、治療薬{モノクローナル抗体、遺伝子治療、細胞治療}、および研究)、適応症別(腫瘍学、神経学/精神科、免疫学)、エンドユーザー別(製薬会社および生物製薬会社、診断研究所、受託研究機関)、および地域予測、2026~2034年

プレシジョン・メディシン市場の概要

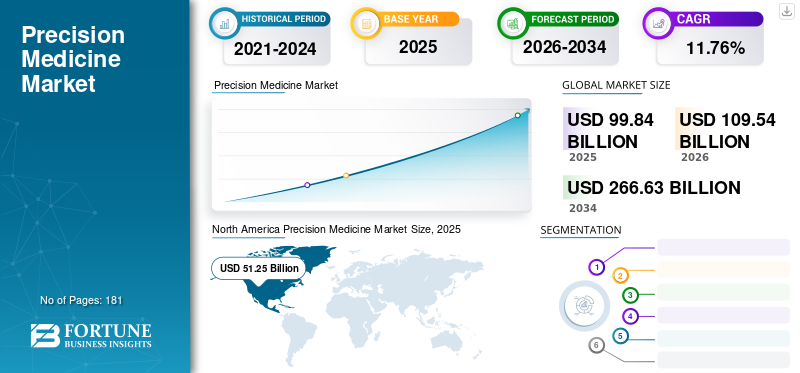

世界の精密医療市場規模は、2025年に998億4,000万米ドルでした。市場は2026年の1,095億4,000万米ドルから2034年までに2,666億3,000万米ドルに成長すると予測されており、予測期間中に11.76%のCAGRを示します。北米は、2025 年に 51.33% の市場シェアを獲得し、精密医療市場を独占しました。

精密医療とは、遺伝子構造、ライフスタイル、環境などの個人の特性に応じて治療や介入を調整するヘルスケアへのアプローチです。このアプローチは、画一的な概念に依存するのではなく、各患者の固有の特性に合わせて治療および予防戦略を調整することを目的としています。これにより、患者は病気をさらにコントロールできるようになります。正確かつ個別化された疾患診断と的を絞った治療により、生活の質の向上をより迅速に実現できるようになります。

精密医療では、ゲノミクス、プロテオミクス、バイオインフォマティクスなど、膨大なデータを分析します。副作用が少なく、より効果的な標的療法を提供します。これらのアプローチに関連するその他の利点は、薬剤の無駄が減り、入院期間が短縮され、すべての人にとってより持続可能なケアが提供されることです。このアプローチは、がん、呼吸器疾患、心血管疾患、遺伝性疾患などのさまざまな疾患にわたって有望な成果をもたらします。したがって、この治療アプローチは、これらの疾患の分子基盤と個人差を理解することで、より正確な治療を提供することで医療に革命を起こすことを目指しています。

- 欧州医薬品産業協会連合(EFPIA)が2023年に発表した論文によると、精密医療は糖尿病、心血管疾患、がん、新型コロナウイルス感染症(COVID-19)などの感染症などの一般的な慢性疾患に適用できるという。ゲノム配列などの分子情報と、患者からの表現型および健康データを組み合わせて、病気の予防と治療のためのケアに関する洞察を生成します。

慢性疾患の有病率の増加は、新しい治療アプローチに対する需要の高まりと、このニーズを満たすための研究開発活動の増加と相まって、市場の拡大につながりました。

- たとえば、2019年に世界保健機関が発表したデータによると、2023年7月には世界中で約5億2,800万人が変形性関節症に苦しんでおり、症例数は1990年以来113.0%増加しています。この患者数の増加により、病気に伴う痛みを軽減するための革新的な治療アプローチが必要となり、市場の成長が促進されます。

さらに、市場の主要企業は、世界市場での地位を拡大するために、パートナーシップ、発売、研究開発活動などの戦略的取り組みに焦点を当てています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場にプラスの影響を与えました。新型コロナウイルス感染症の重症度や反応は患者によって大きく異なるため、このプラスの影響は個別の治療戦略の必要性に起因すると考えられます。ゲノミクスやゲノミクスへの投資と研究の増加により、精密医療は大きな注目と認識を獲得しました。分子診断、パンデミック期間中の市場の成長に役立ちます。しかし、2021年には、市場の主要企業は、創薬とこれらの製品の発売の増加に伴い、これらの製品とソフトウェアの収益の増加を報告しました。副作用の少ない、個別化された効果的な治療オプションに対する需要の高まりにより、予測期間中の市場の成長が促進されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プレシジョン・メディシン市場の重要なポイント

- 2025年の市場規模:998億4,000万ドル

- 2026年の市場規模:1,095億4,000万ドル

- 2034 年の予測市場規模: 2,666 億 3,000 万ドル

- CAGR: 11.76% (2026 ~ 2034 年)

- 2025 年には北米が 51.33% のシェアを獲得して市場を独占しました。

- デバイスセグメントは、2026 年に世界市場の 58.25% を占めると予測されています。

- 診断セグメントは、2026 年に 47.49% のシェアを獲得して市場をリードすると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に142億7,000万米ドルを生み出し、2026年には158億1,000万米ドルに達すると予想されています。

北米

北米は2025年に512億5,000万米ドルを生み出し、2026年には563億8,000万米ドルに達すると予測されており、市場で主導的な地位を維持しています。

ヨーロッパ

欧州は2025年に243億1,000万米ドルを占め、2026年には267億9,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに535億米ドルに達すると予測されています。

日本

日本市場は2026年までに32億ドルに達すると予測されています。

続きを読む

プレシジョン・メディシン市場の動向

細胞および遺伝子治療の大幅な進歩は顕著な市場トレンドである

近年、世界市場では細胞治療や遺伝子治療の導入が増加しています。細胞および遺伝子治療には、新しく生きた機能する細胞を移植するか、遺伝的欠陥を修正するための遺伝情報を伝達することが含まれます。これは、疾患の標的遺伝子の追加、置換、および不活性化を伴う新しい治療オプションです。通常、これらの方法は、十分な治療が受けられていない、希少疾患やがんに苦しむ少数の患者集団を対象に設計されています。慢性疾患向けの細胞治療および遺伝子治療ベースの製品の規制当局の承認および上市の数の増加は、将来の市場の成長への道を開くでしょう。

- たとえば、2022年10月にノバルティスAGは、再発または難治性の濾胞性リンパ腫の成人患者を治療するためのCAR-T細胞療法であるキムリア(チサゲンルクルーセル)の米国食品医薬品局の承認を発表した。これは、成人患者と小児患者の両方の治療に承認されたCAR-T細胞療法の唯一の薬剤となった。

さらに、高度な治療オプションを必要とするさまざまな遺伝性疾患に対する遺伝子治療の承認の増加により、市場の成長が促進されています。

- 例えば、2023年12月、米国食品医薬品局は、12年以上の患者を対象とした鎌状赤血球症(SCD)の2つの治療選択肢、新しいゲノム編集技術を利用したカスゲビーとリフゲニアを承認し、医療における革新的な進歩を示した。遺伝子治療。細胞および遺伝子治療におけるこのような進歩は、世界市場の拡大に重要な役割を果たしています。

さらに、新しい細胞および遺伝子治療機器の発売により、これらの治療に関連するコストが削減され、市場の成長が促進されます。

- たとえば、ウォーターズ コーポレーションは 2023 年 8 月に、サイズ排除クロマトグラフィー用の XBridge Premier GTx BEH カラムを発売しました。分析速度を 2 倍にし、分析対象物の分解能を高めることで分析を改善することを目的としています。これらすべての進歩は、遺伝子治療に関連する高額なコストの削減に役立ちました。このような世界市場の傾向は、精密医療市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

精密医療市場の成長要因

慢性疾患の有病率の上昇が市場の成長を促進

がん、心血管疾患、糖尿病などの慢性疾患の罹患率は広範囲にわたって増加しており、個別化された治療アプローチが必要とされています。精密医療は、個人の遺伝子構造、ライフスタイル要因、特定の疾患の特徴に基づいてカスタマイズされた治療法を提供し、より効果的な治療とより良い結果をもたらします。慢性疾患の発生率の増加と、市販薬に関連する副作用に対する患者の意識の高まりにより、これらのよりカスタマイズされた効果的な治療アプローチの採用が増加しています。

- たとえば、2023 年 5 月、国立慢性疾患予防健康増進センターは、米国の 10 人中 6 人が心臓病、脳卒中、がん、糖尿病などの少なくとも 1 つの慢性疾患を患っていると報告しました。慢性疾患を早期に発見し、効果的に管理することで、これらの疾患による全体的な負担を大幅に軽減できます。

さらに、さまざまな慢性疾患に対処するためにより多くの製品が導入されるにつれ、正確な医療ソリューションに対する需要の高まりに応えるために市場は急速に拡大しています。

- たとえば、2022年11月にイムノジェンは、成人女性のプラチナ耐性卵巣がんの治療薬として、商品名ELAHEREとしてミルベツキシマブ ソラフタンシン・ギクスという薬剤を米国食品医薬品局が承認したと発表した。

さらに、この分野の研究開発と進歩に対する市場プレーヤーの戦略的取り組みを増やすことは、最終的に市場の成長を促進します。

- たとえば、GSK は 2022 年 10 月に Tempus と提携し、AI 対応プラットフォームへのアクセス、臨床試験設計の改善、登録の迅速化、薬剤標的の特定を目的とした 1 年間の契約を締結しました。そのため、より迅速に個別化された治療オプションが患者に提供されます。このような取り組みと分野での協力により、予測期間中に世界の精密医療市場規模が拡大すると予想されます。

多額の医療支出が市場の成長見通しを高める

近年、医療提供者と患者はこれらの診断および治療アプローチの利点を積極的に認識しており、それらに多額の費用を費やしています。また、新しい精密治療の研究開発に対する医療支出の増加により、市場の成長が促進されます。

この資金は、ゲノム研究、データ分析、標的療法の開発など、新しい技術、治療法、診断ツールの研究に必要です。新薬の安全性や有効性を評価する臨床試験の実施にも支出が必要です。また、さまざまな国の政府は、患者のための新しい治療標準を確立するために、精密な治療アプローチと医薬品開発の進歩を支援する取り組みを行っています。

- たとえば、2022年3月にシュプリンガー・ネイチャー・リミテッドが発表したデータによると、オーストラリア政府は、持続可能な精密腫瘍学アプローチを支援するためのマルチモーダル・パートナーシップに1億3,000万米ドルの資金提供を発表した。

さらに、さまざまな一般的および希少疾患に対するこれらのアプローチの進歩のための資金を調達する企業による取り組みの増加により、市場の大幅な成長が見込まれると予想されます。

- たとえば、2023 年 9 月に Actio Biosciences はシリーズ A 資金 5,500 万米ドルを受け取りました。この資金調達は、Canaan と DROIA Ventures、Deerfield Management と EcoR1、および投資家の Euclidean Capital が主導しました。この資金提供は、希少疾患および一般的な疾患に対する精密医療アプローチを推進することを目的としています。新しい治療法の臨床開発を支援する投資家によるこのような資金提供は、将来の市場の拡大を促進します。

さらに、個別化された治療オプションの進歩、患者ケアの強化、複雑な疾患に関連する問題への対処が、世界市場の成長を推進する要因となっています。

抑制要因

倫理的課題は世界市場の成長を妨げる可能性がある

精密医療は、遺伝情報を含む大量の個人の健康データの収集と分析に大きく依存しています。研究や臨床への応用を可能にしながら、このデータのプライバシーとセキュリティを確保することは、完全な倫理的ジレンマとなる可能性があります。人々はプライバシー上の懸念からデータ共有を避けるかもしれません。

さらに、データ侵害は、新しい治療アプローチにおいて重大な懸念を引き起こします。データ侵害とは、研究の一環として収集および保存された機密の個人情報および医療情報の不正アクセス、開示、または盗難を指します。この侵害は、サイバー攻撃、内部関係者の脅威、データの偶発的な漏洩など、さまざまな手段を通じて発生し、プロセスに対する患者の信頼の低下につながります。

- たとえば、2023 年 10 月に 23andMe は、遺伝情報のデータ侵害という不安を引き起こすニュースを確認しました。その結果、顧客の 0.1% に相当する約 14,000 人の個人情報が漏洩しました。このような事件は、これらの新規製品の採用に大きな障壁となります。

さらに、治療と診断に関連する倫理とリスクについての患者の視点を明らかにするために、いくつかの種類の研究が実施されています。国立衛生研究所が2023年6月に発表した調査報告書によると、こうしたデータ侵害に伴う倫理的懸念やリスクに関する患者の視点について、精神的危害、遺伝的差別、医師と患者間の不信感につながることが判明した。このようなシナリオは世界市場の成長に影響を与えます。

さらに、これらの懸念に対処するには、堅牢なプライバシー保護、透明性のあるデータガバナンス、フレームワーク、明確な同意プロセス、信頼を構築し、データ共有イニシアチブへの参加を促進するための効果的なコミュニケーション戦略を実装する必要があり、これが将来の市場の成長につながる可能性があります。

精密医療市場セグメンテーション分析

製品分析による

堅調な使用可能デバイスセグメントは 2023 年に圧倒的なシェアを獲得

世界市場は製品に基づいて、医薬品、デバイス、ソフトウェアに分類されます。

デバイス部門は、2026 年に 58.25% のシェアを獲得して市場を独占すると予測されています。これには、診断検査や患者のモニタリングに使用されるさまざまなデバイスが含まれます。一部のウェアラブル デバイスでも、患者を監視し、電子医療記録 (EHR) と統合して遠隔医療機能を向上できる情報を提供するために使用できます。このような機会が市場の成長を促進しています。

医薬品部門は2023年に注目すべきシェアを占めました。さまざまな慢性疾患を治療するための大幅な新薬発売により、この部門の成長が拡大します。同時に、ソフトウェア部門のシェアは最も低かったものの、2024 年から 2032 年にかけて大幅な CAGR で成長すると予想されています。正確かつ精密な治療を提供するための人工知能と先進技術の統合が進み、分野別の成長が促進されると予想されます。

- 2024 年 5 月、RymediandPrecision Genetics は、精密医療を通じて健康の成果と効率を変革するための戦略的パートナーシップを締結しました。この提携では、手術を受ける患者の薬物副作用と術後オピオイドへの依存を軽減するためのパーソナライズされた手段であるPrecision GeneticsのPrecisionOpと、Rymediのブロックチェーン対応臨床試験およびレジストリプラットフォームを組み合わせます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

主要企業による戦略的活動により、2023 年には診断分野が主要シェアを獲得

種類に基づいて、世界市場は診断、治療、研究に分類されます。

診断セグメントは、2026 年に 47.49% のシェアで市場を支配すると予測されており、2026 年から 2034 年までにかなりの CAGR で拡大すると予想されています。診断セグメントは、遺伝子検査、バイオマーカー検査などに分かれています。遺伝子検査セグメントは、予測および発症前検査、保因者検査、出生前および新生児スクリーニングなどにさらに分類されます。一方、バイオマーカー検査は、スクリーニング、再発モニタリング、治療法の選択に分類されます。このセグメントの成長は、個別化された治療アプローチにおける重要な役割によってさらに加速され、正確な診断により医療提供者は特性に基づいて治療を調整できるようになります。診断ツールは、精密医療の臨床試験でも重要な役割を果たします。これらは、特定の治療法に反応する可能性が高い患者を選択して階層化するのに役立ち、より効率的かつ効果的な臨床試験結果を可能にします。これは、製薬会社がこれらの研究開発イニシアチブに投資することを奨励します。さらに、現場で正確な診断を行うための診断機器を開発するための主要な市場プレーヤー間の戦略的パートナーシップが増加しています。

- たとえば、2021年9月、サーモフィッシャーサイエンティフィック社は、次世代シーケンス(NGS)ベースのコンパニオン診断(CDx)を共同開発して、腫瘍学、心血管疾患、代謝疾患、呼吸器疾患などの分野にわたってアストラゼネカの標的療法の製品ポートフォリオを拡大することを目的としてアストラゼネカと提携しました。このような取り組みは、世界市場における診断分野の成長を推進します。

治療薬は顕著な市場シェアを占めていました。さらに、モノクローナル抗体、遺伝子治療、細胞治療などに細分化されます。慢性疾患治療用の新薬の発売により、この部門の成長機会が拡大します。

- たとえば、2022 年 1 月、Immunocore は、切除不能または転移性ブドウ膜黒色腫(mUM)の治療薬として KIMMTRAK という新薬の FDA 承認を発表しました。このような上市と承認は、収益性の高い成長の機会を示しています。

適応症分析による

研究開発活動の増加と腫瘍領域での製品上市により部門の成長が急成長

適応症に基づいて、世界市場は腫瘍学、神経学/精神科に分類されます

免疫学、心臓学、内分泌学など。

オンコロジー部門は、2026年には31.93%のシェアを獲得して市場を独占すると予測されている。オンコロジー部門の成長は、世界的な新規癌症例数の増加と、患者の治療成果に対する意識の高まりによる個別化医療のニーズの高まりによるものである。

- たとえば、世界保健機関が 2022 年 2 月に発表したデータによると、2020 年には乳がんが約 226 万人、肺がんが 221 万人、結腸および直腸がんが 193 万人発生しました。さらに、毎年約 40 万人の子どもががんを発症しています。新たながん症例数のこのような増加は、がんを治すための個別化された治療オプションとしての精密医療の導入の増加につながります。

さらに、先進的な腫瘍治療法を開発するための新しい先進技術の研究開発と発売の増加により、予測期間中の同部門の成長が促進されます。

- たとえば、Function Oncology は 2023 年 4 月に、CRISPR を活用した新しい機能的ゲノム プラットフォームを立ち上げ、従来の遺伝子配列決定法に頼るのではなく、標的治療の選択肢の未来を変革しました。

神経学/精神科セグメントは注目すべき市場シェアを保持しており、予測期間中に顕著な年間複合成長率で成長すると予想されています。中枢神経系(CNS)疾患による医療システムと社会への負担の増大により、セグメントの成長が促進されると予想されます。伝統医学は後期症候群のみに焦点を当てているため、これらの症状に対するこれらのアプローチの開発につながりました。神経疾患および精神疾患に関する研究研究の増加に伴い、標的治療の採用も増加し、予測期間中のこのセグメントの成長を推進します。

免疫学は市場でかなりのシェアを占めていました。標的治療による免疫製品ポートフォリオを前進させるための企業関係者による研究開発の取り組みが増加しており、この分野の拡大につながっています。

- たとえば、NImmune Biopharma は 2023 年 5 月に、精密免疫学を強化するために LANCL 免疫調節治療パイプラインの臨床進歩を強化するための NIMML Institute との提携を発表しました。同社はまた、精密免疫学を進歩させるための研究開発のために同研究所に1,500万ドルの資金を提供した。このような取り組みは、予測期間中のセグメントの成長を改善する傾向があります。

心臓病部門は市場で大きなシェアを占めていました。心血管疾患の症例数の増加により、この部門の成長が加速します。

- たとえば、国立医学図書館が発行したデータによると、世界的なCVD症例の負担は増加しています。 1990 年から 2019 年にかけて、症例数は 2 億 7,100 万件から 5 億 2,300 万件へと倍増しました。ゲノミクスそしてプロテオミクスは、個別化された治療オプションのためのよりカスタマイズされたアプローチを可能にします。

その他のセグメントには自己免疫疾患が含まれており、大きな市場シェアを占めています。関節リウマチなどの疾患の治療選択肢を拡大するための企業間の協力の増加が、この部門の拡大につながりました。

- たとえば、2023 年 11 月、クエスト ダイアグノスティックスは、標的治療の進歩に向けて関節リウマチの診断サービスを推進するため、サイファー メディスンとの提携を発表しました。

主要な市場プレーヤーの協力と戦略的パートナーシップによる技術進歩への取り組みのこのような高まりは、世界の精密医療市場の成長を促進します。

エンドユーザー分析による

セグメントの成長を促進するために製薬会社およびバイオ医薬品会社の間で研究開発への取り組みが増加

エンドユーザーに基づいて、世界市場は医薬品およびバイオ医薬品企業、診断研究所、受託研究機関 (CRO) など。

製薬およびバイオ医薬品企業セグメントは、2026 年に 54.93% のシェアを獲得して市場を独占すると予測されています。このセグメントの成長は、新しい標的治療法を発売するための研究イニシアチブのための高度な施設、リソース、専門知識によるものです。また、患者ケアを強化するために協力する製薬会社の数が増加していることにより、この部門の成長は加速しています。

- たとえば、2022 年 4 月、バイエル、グラクソ・スミスクライン、ノバルティス、ロシュなどの企業によって設立されたプレシジョン キャンサー コンソーシアム (PCC) は、世界中で包括的ながん検査への普遍的なアクセスを提供するために製薬会社との提携を発表しました。 PCC は製薬会社と協力して、次世代シーケンスを使用した高精度診断への患者のアクセスを増やす取り組みを行っています。

- たとえば、バイエルは 2023 年 5 月に新しい事業部門を立ち上げ、幅広い日常の健康カテゴリーにわたる精密健康製品の開発に焦点を移しました。

診断ラボは、2023 年にかなりの市場シェアを占めました。診断ラボは、遺伝子検査、コンパニオン診断、バイオマーカー分析、リキッドバイオプシーなど、医療従事者が個別の治療法を決定する際に必要な必須サービスを提供します。プロテオミクス研究室での精密診断のための主要企業による高度な機器の発売の増加により、予測期間中のこの部門の成長が促進されます。

- たとえば、2023 年 6 月に、Thermo Fisher Scientific Inc. は Orbitrap Astra 質量分析計を発売しました。これにより、より迅速で感度の高いタンパク質の検出と分析が可能になり、研究者がさまざまな分野で画期的な発見を行い、疾患を早期に明らかにし、心血管疾患からがんに至るまでの新しい治療選択肢を開発できるようになります。

受託研究機関 (CRO) セグメントは、精密医療市場で顕著な世界シェアを占めています。管理することで研究を促進します臨床試験バイオマーカーの発見、患者の層別化、コンパニオン診断の開発などの専門サービスを提供します。また、これらの取り組みを推進するために不可欠な高度な機器、専門知識、インフラストラクチャも備えています。臨床試験機能を CRO にアウトソーシングすると、社内での業務と比較してコスト削減のメリットが得られます。

その他のセグメントは市場でかなりのシェアを占めると予想されます。研究機関での研究開発活動の増加により、市場の予測期間中のセグメントの拡大が促進されます。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

North America Precision Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は2025年に512億5,000万米ドルを占め、世界産業の51.33%を占め、2026年には563億8,000万米ドルに達すると予想されています。この地域では慢性疾患の発生率が高いため、個別化された治療オプションに対する高い需要が生じています。

- たとえば、疾病管理予防センター (CDC) が発表したデータによると、2020 年に米国で推定 1,603,844 人の新たながん症例が報告されました。また、人口 10 万人あたり 403 人の新たながん症例が報告されています。したがって、がんの高い発生率は、新しい個別化された治療選択肢の採用を促進し、最終的には北米の市場の成長に役立ちます。

さらに、最先端の医療施設、大手製薬会社やバイオ医薬品会社を擁する地域研究機関、政府資金による研究イニシアチブなどの高度な医療インフラが、この地域の市場優位性に貢献しています。米国市場は 2026 年までに 535 億米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に243億1,000万米ドルの市場規模を記録し、世界市場シェアの24.35%を獲得し、2026年には267億9,000万米ドルに達すると予測されています。(NGS)ゲノム検出が可能になったことによるバイオマーカー検査の大幅な進歩により、欧州市場ではこれらの診断および治療アプローチへの優先的な移行が促進されました。さらに、この地域における高度な医療インフラの利用可能性、医療費の増加、優れた診断技術が欧州の成長を推進しています。英国市場は2026年までに47億米ドルに達すると予測されており、ドイツ市場は2026年までに68億8,000万米ドルに達すると予測されています。

アジア太平洋地域

2025年、アジア太平洋地域の市場規模は142億7,000万米ドルで、世界市場の14.29%を占めましたが、人口増加、疾病負担の増大、医療支出の増加、医療インフラの進歩、政府支援、急速に進化する医療エコシステムによって、2026年には158億1,000万米ドルに成長すると予測されています。同様に、インドなどの発展途上国における治療および診断手順に AI を統合した医療センターの導入は、これらのソリューションの成長と導入に有利に働きます。日本市場は2026年までに32億ドルに達すると予測され、中国市場は2026年までに60億6000万ドルに達すると予測され、インド市場は2026年までに22億5000万ドルに達すると予測されています。

- 2024 年 1 月、アポロがんセンター (ACC) は、AI を活用したインド初のプレシジョン オンコロジー センターを開設しました。一人ひとりに合わせた総合的かつ専門的なケアを提供します。

中東とアフリカ

中東およびアフリカは2025年に世界市場に3.98%貢献し、その評価額は39億8,000万米ドルとなり、2026年には41億6,000万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 60 億 3000 万米ドルと評価され、世界収益の 6.04% を占め、2026 年には 63 億 9000 万米ドルに達すると推定されています。ラテンアメリカ、中東、アフリカの市場は、比較的低い CAGR で成長すると予想されています。比較的低い成長率に関連する要因としては、これらの製品の普及率の低下、経済的課題、規制上の制約、医療インフラやテクノロジーへのアクセスの制限などが挙げられます。このように成長が鈍化しているにもかかわらず、対象を絞った治療法に対する意識の高まりや政府や企業による医療イノベーションへの優先投資により、これらの地域では拡大の可能性がまだ残っています。

- 2023年1月、メディクリニック・サザン・アフリカは、プロテオミクス・ゲノム研究センター(CPGR)の子会社であるArtisan Biomedの株式80.0%を取得し、残りの20.0%を所有している。この開発は、精密医療への投資に貢献します。このような取り組みは、地域市場の成長を促進すると予想されます。

主要な業界関係者

市場での地位を維持するための主要企業の強力なコラボレーションとパートナーシップ

市場の競争環境は、高度に細分化された構造を反映しています。 Illumina, Inc.、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Pfizer Inc. などの著名な企業は、2023 年の世界市場で重要な地位を占めています。これは、これらの企業の強固なブランド プレゼンスと、患者と社会の福祉のための新しい診断および治療製品を発売するためのさまざまな企業との戦略的パートナーシップおよび協力によるものです。

- In July 2023, Agilent Technologies, Inc. and Institut Curie partnered to launch a new kit for identifying vital genetic abnormalities that cause cancer. The product was developed by Institut Curie's geneticists and bioinformatics specialists.

Novartis AG、Bristol-Myers Squibb Company、Nucleai, Inc.、Precision Medicine Group, LLC.、および AstraZeneca も、世界市場におけるシェアの点で重要なプレーヤーの一部です。特定の戦略的取り組みを実施し、研究開発活動を重視し、新製品を発売するための規制当局からの承認を得ることで、市場での存在感が高まることが期待されます。

一流の精密医療会社のリスト:

- Illumina, Inc. (U.S.)

- Agilent Technologies, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Bristol-Myers Squibb Company (U.S.)

- Nucleai, Inc. (U.S.)

- Precision Medicine Group, LLC. (U.S.)

- AstraZeneca (U.K.)

- QIAGEN (Germany)

- Abbott (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- IBM Life Sciences (U.S.)

主要な業界の発展:

- 2023 年 10 月:ノバルティスは、前立腺特異膜抗原(PSMA)陽性転移性去勢抵抗性前立腺がん(mCRPC)患者を対象としたプルビクト(ルテチウム(177Lu)ビピボチド・テトラキセタン)の第III相陽性結果を欧州臨床腫瘍学会(ESMO)会議で発表した。

- 2023 年 1 月:QIAGEN は Helix Laboratory と提携して、次世代シーケンシングを備えた高度なコンパニオン診断技術を立ち上げ、遺伝性疾患の診断ソリューションを提供しました。

- 2023 年 1 月:Agilent Technologies Inc. は、がん研究における NGS ターゲット強化のための高性能ワークフローの利用を通じて、臨床研究および診断市場での存在感を高めることを目的として、Avida Biomed を買収しました。

- 2023 年 6 月:Nucleai, Inc. は、メイヨー クリニック バイオファーマ ダイアグノスティックスと協力して、医薬品開発を促進するための多数の特定サービスに優先順位を付けました。バイオマーカー、包括的な空間生物学テスト、および臨床試験と診断目的のためのアルゴリズムの実装。

- 2022 年 8 月:Thermo Fisher Scientific Inc. は、HER2 (ERBB2) 活性化変異 (SNV およびエクソン 20) を持つ非小細胞肺がん患者の特定を支援する初の NGS ベースのコンパニオン診断である Oncomine Dx Target Test の FDA 承認を取得しました。

- 2022 年 5 月:Illumina Inc. は、精密医療の開発を強化するために Janssen Biotech, Inc. と提携しました。この提携は主に、イルミナの TruSight Oncology Comprehensive アッセイを使用したコンパニオン診断 (CDx) プログラムの共同開発に焦点を当てます。

レポートの範囲

このレポートは、業界の概要を提供し、世界市場のダイナミクスを調査することに重点を置いています。これには、市場内のさまざまな国/地域における顕著な慢性疾患の有病率に関するデータが含まれています。さらに、業界内の重要な発展に焦点を当て、パイプライン分析を実施し、大手企業による新製品の発売について議論します。さらに、このレポートでは、新型コロナウイルス感染症のパンデミックが業界に与えた影響を詳しく掘り下げ、この期間の市場状況の概要を提供します。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

推定年 | 2026年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

成長率 | 2026 年から 2034 年までの CAGR は 11.76% |

セグメンテーション

| 製品別

|

タイプ別

| |

適応症別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 998 億 4000 万米ドルで、2034 年までに 2,666 億 3000 万米ドルに達すると予測されています。

2025 年の北米市場は 512 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に11.76%のCAGRを示すと予想されます。

治療薬部門が市場をリードすると予測されています。

2025 年には北米地域が市場を独占しました。

慢性疾患の増加、手術件数、研究活動への取り組みの拡大、規制当局の承認の増加などの要因が市場の成長を牽引すると予想されます。

この市場の主な傾向は、細胞治療と遺伝子治療の進歩、および主要企業内での戦略的提携とパートナーシップの増加です。

Illumina, Inc.、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Pfizer Inc.、および Abbott が市場のトッププレイヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。