商用航空機の解体およびリサイクル市場の規模、シェア、COVID-19の影響分析、アプリケーション別(解体および分解、リサイクルおよび保管、USM、および回転部品)、航空機タイプ別(ナローボディ、ワイドボディ、およびリージョナルジェット)、および地域予測、2026年~2034年

主要市場インサイト

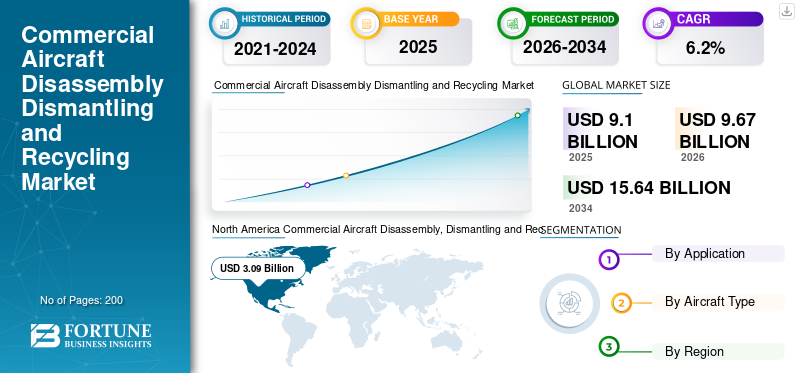

世界の民間航空機の解体・リサイクル市場規模は、2025年には91億米ドルに達し、2026年の96億7,000万米ドルから2034年には156億4,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)6.20%で成長すると見込まれています。北米は、2025年には33.95%の市場シェアを占め、民間航空機の解体・リサイクル市場を牽引しました。

民間航空機の分解、解体、リサイクルは、廃止された航空機を除去および解体し、スペアパーツまたはスクラップメタルとして部品を再利用するプロセスです。飛行機は約800〜1,000のリサイクル可能な部品で作られており、その大部分は金属合金と複合材料で作られています。航空機は、リサイクル値のない非金属部品が破棄され、主要なコンポーネントが解体され、金属合金部品が組成に基づいてソートされている航空機のリサイクルセンターで解体されます。

商業航空機の分解、解体とリサイクルには、内部と外部の両方のすべてのコンポーネントを慎重に削除および分類し、各部品が適切に識別および処理されるようにします。分解には、航空機を分解する物理的な行為が含まれますが、分解には、特定の部分を再利用またはリサイクルする意図がある場合、詳細なコンポーネント分離が含まれます。毎年約400〜450機の航空機が解体され、リサイクルされていると推定されています。循環経済と航空機コンポーネントの再利用可能な能力の拡大は、2023年から2033年にかけて世界市場規模の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商用航空機の解体、分解、リサイクル市場の主なポイント

- 2025年の市場規模:91億米ドル

- 2026年の市場規模:96億7000万米ドル

- 2034年の予測市場規模:156億4000万米ドル

- CAGR:2026年~2034年で6.20%

- 北米は、2025年に33.95%のシェアで商用航空機の解体、分解、リサイクル市場を支配しました。

- USM(使用済み)北米は2025年に30億9000万米ドルの市場収益を生み出し、最大の地域市場シェアを占めました。

- ナローボディ航空機セグメントが最大の市場シェアを占めました。

北米

北米は2025年に30億9000万米ドルの市場収益を生み出し、最大の地域市場シェアを占めました。

アジア太平洋

アジア太平洋地域は、機材の拡大と航空機解体活動の増加により、予測期間中に最も速い成長を記録すると予想されます。

ヨーロッパ

ヨーロッパは、主要な航空機リサイクルおよび資産管理会社の存在に支えられ、2番目に大きな市場シェアを占めています。

米国

米国市場は、航空機の退役増加と機材近代化プログラムにより、力強い成長が見込まれます。

日本

日本は安定した市場が見込まれます。成長は、拡大する商業航空活動と持続可能な航空機リサイクルへの注力の高まりによって支えられています。

続きを読む

日本の商業用航空機分解・解体・リサイクル市場インサイト

航空機利用の最適化や環境負荷低減への関心が強まる中、日本では航空機リサイクル技術への需要が徐々に高まっています。材料回収や部品再生に関する高度な品質基準が求められ、世界的な航空業界の動向は、日本企業が持続可能な航空産業に貢献する重要な機会となっています。

最新のトレンド

材料の革新のリサイクルとロボット工学の採用は、商業航空機の分解、解体、リサイクル市場の顕著な傾向です

材料科学の研究開発により、航空機の製造に使用される高度な材料のリサイクルが複合材や合金などをリサイクルできます。リサイクル方法の革新は、効率の向上とコストの削減につながる可能性があります。報告によると、2023年3月に、航空業界は40,000トン以上の終末期(EOL)複合材料廃棄物を埋め立て地に投棄しました。 HELACS(航空機の複合構造の寿命の経済的および環境に優しい取り扱いのための全体的な方法)は、EOL航空機からの大規模な複合部品のリサイクルと再利用を目的とした、包括的なアプローチと新しいロボットプラットフォームの開発と新しいロボットプラットフォームの開発と新しいロボットプラットフォームの開発と新しいロボットプラットフォームを目的としたHorizon 2020 - Clean Sky 2プロジェクトです。

2023年12月に完了する予定であるHelacsは、誘導と超音波溶接を使用した熱可塑性複合材料の溶接と解体の初期結果を発表しました。さらに、同社は、耐性溶接を使用した溶接と分解における肯定的な結果を報告しました。

- 北米では、市販の航空機の分解、2021年の22億8000万米ドルから2022年の258億米ドルに市場の成長を解体してリサイクルしました。

多くの企業は、航空機の複合材料をリサイクルするための新しい持続可能な技術の開発に焦点を当てています。たとえば、2022年3月、Sustainairは、航空宇宙品質の材料のアップサイクルのための2つの重要な促進技術を統合します。初期には、ハイブリッド再利用されたラミネート材料が含まれ、非常に効果的な厚さが可能になります。このような開発は、世界中の民間航空機のリサイクルと廃棄市場を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

循環経済と航空機のコンポーネントの再利用可能な能力の拡大が市場の成長を促進する

Circular Economyは、既存の材料と製品を可能な限り共有、リース、再利用、修理、改修、リサイクルする生産および消費モデルです。これにより、製品のライフサイクルが拡張されます。実際には、これは無駄を最小限に抑えることを意味します。航空機の終末期に、その材料はリサイクルを通じて可能な限り経済的に維持されます。これらは数回生産的に使用でき、商業航空機の分解、解体、リサイクルにさらに付加価値を生み出します。

たとえば、2023年6月、CapgeminiとAmazon Web Services(AWS)は、航空宇宙のライフサイクル最適化の発売を発表しました。このプラットフォームは、検査プロセスを自動化し、航空機のコンポーネントのライフサイクル分析を最適化し、寿命を延ばすための決定を導くことにより、航空業界での「循環経済」慣行の採用を加速することを目的としています。エールフランスやサフランを含む航空セクターのいくつかの主要企業が開発に参加しており、プラットフォームの最初のユーザーの1つになります。

Aerospace Lifecycle Optimization PlatformはCapgeminiによって開発され、AWSクラウドに基づいて構築されました。人工知能また、機械学習(自然言語処理)サービスは、ASD標準(ヨーロッパの航空宇宙および防衛産業協会)に基づいて、データモデルで具体的に開発および訓練されています。このプラットフォームは、過去の運用データを統合し、すべての航空機コンポーネント部品の完全なトレーサビリティを再構築します。

このようなイニシアチブは、世界中の市場拡大を触媒しています。

厳しい政府の規制と退職した商業航空機の艦隊の成長が市場の成長を推進する

政府からの厳しい規制は、より環境に優しい航空機に変換する圧力が増加するため、商業航空機の分解、解体、リサイクルの重要な推進要因の1つです。 Covid-19の危機により、比較的若い航空機が徐々に退職しましたが、古い航空機は廃棄されるまで貯蔵されたままになる可能性があります。

たとえば、2020年8月に、インドの最大の国内航空会社であるインディゴは、31に先立ち、Pratt&Whitney(PW)エンジンの変更されたエンジンの義務的な代替を成功裏に満たしました。st航空当局によって義務付けられた8月のカットオフ日。 PWエンジンは、同社のAirbus A320Neoグループの航空機を推進しています。

Indigoには、艦隊にPWエンジンを装備した106のA320neo航空機がありますが、Goairには艦隊に43の航空機があります。各A320Neo航空機にはツインエンジンが装備されています。 Airbus A320Neoに電力を供給するPWエンジンの一連の問題の後、航空レギュレーターDGACは2019年10月にIndigoを注文し、16のA320Neo航空機をPWエンジンに置き換えました。 DGCAがインディゴに97エアバスA320Neosのエンジンを修正エンジンで交換するようにインディゴに依頼した後、締め切りはさらに1月末まで延長されました。このような規制と安全性の懸念は、世界の商業航空機の分解を推進し、市場の成長を解体し、リサイクルしています。

抑制要因

市場の成長を妨げるために航空機で利用される複合材料と危険物

炭素繊維強化プラスチック(CFRP)や熱可塑性科学などの複合材料は、航空機のリサイクルのための新しい障害をもたらします。熱プラスチックの樹脂は可逆プロセスであるため、熱可塑性樹脂は無限に再利用可能であるため、より効率的です。サーモセットでは、それらは簡単にリサイクルされません。これらの現在の技術は高価であり、複合材料をリサイクルする機能に制限があります。

たとえば、航空機、自動車、および産業からの複合材料は、埋立地で頻繁に燃焼または埋め込まれています。これは、重要な機体コンポーネントの廃棄のための長期的なオプションではありません。たとえば、ボーイングによると、ドリームライナーの航空機の最も小さなものである787-8は、鼻から尾まで57m(186フィート)で、翼幅は60mです。さらに、このタイプの材料は、リサイクルの観点から課題をもたらします。

航空機艦隊リサイクル協会(AFRA)によれば、787やエアバスA350などの将来の世代の大型航空機の建設に利用される洗練された材料を再利用および再利用するための最適な方法はまだ決定されていません。将来の世代のジェットから削除された洗練された航空機材料を扱うことは、著名な航空企業の焦点を捉えたジレンマです。

セグメンテーション

アプリケーション分析による

USMセグメントは、低コストの航空機のアフターマーケット部品とコンポーネントの需要の増加により、市場を支配しています

アプリケーションにより、この市場は、分解と解体、リサイクルとストレージ、USM、および回転可能な部品に分類されます。

USMセグメントは市場シェアを支配しており、低コストの需要が増加しているため、予測期間中に最も急成長しているセグメントと推定されています航空機のアフターマーケット部品およびコンポーネント。 USM(使用可能な材料)とは、メンテナンス中に航空機から除去された航空機の部品とコンポーネントを指しますが、再利用される状態にあります。これらの部品は、必要に応じて徹底的に検査され、修理され、他の航空機での使用が認定されています。 USMは新しい部品の需要を削減し、航空会社やメンテナンスプロバイダーに費用対効果の高いソリューションを提供しながら、航空業界内の持続可能な慣行に貢献します。

- 分解&解体セグメントは、2022年に0.77%のシェアを保持すると予想されます。

回転可能な部品は、複数回再利用するように設計された航空機のコンポーネントです。消費可能な部品(1回の使用後に交換されます)とは異なり、回転可能な部品が削除され、オーバーホールされ、その後、運用期間中に航空機に再インストールされます。これらの部品には、次のようなアイテムが含まれます アビオニクス、着陸装置、および特定のエンジン分解コンポーネント。 MROサービスの需要の増加は、このセグメントの市場を後押しすると予想されています。

- 回転可能な部品セグメントは、2022年に28.13%のシェアを保持すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機タイプ分析による

狭いボディセグメントは、低コストのキャリアからの航空機コンポーネントの需要の増加により、市場を支配しています

航空機の種類によって、商業航空機の分解、解体、リサイクルの市場は、狭い体、広い体、および地域ジェット。

狭いボディ航空機は、単一の通路を備えた商業飛行機で、通常は3〜3の構成で乗客を座っています。これらの航空機は、短距離から中程度のフライトに最適であり、低コストのキャリアで広く使用されています。このセグメントは市場を支配しており、低コストのキャリアからの航空機コンポーネントの需要の増加により、予測期間中に最も急速に成長すると予想されています。

ワイドボディ航空機は、複数の通路と著しく高い乗客容量を備えた大規模な商用航空機です。これらの飛行機は長距離便に使用されており、より多くの乗客を収容できます。このセグメントは、長距離便の需要の増加により、大幅な成長を登録することが期待されています。

地域の洞察

地理に関しては、この市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカに分かれています。

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2022年に25億8000万米ドルと評価されました。この成長は、この地域の主要艦隊の退職に起因しています。たとえば、2023年10月に、米国を拠点とする航空会社のユナイテッド航空は、エアバスとボーイングから110機の飛行機を新たに注文しました。この契約は、2028年から2031年の間に配信される60エアバスA321neosと50のボーイング787-9を命じます。これらの注文は、現在、全容量で運営されている世界中の空港での営業を拡大するために、ユナイテッド航空会社が10年の終わりまでに古い航空機を交換する必要性に動機付けられています。

ヨーロッパは2022年に2番目に大きな市場シェアを獲得しました。地域の市場の成長は、主要なプレーヤーの存在によるものです。たとえば、2023年3月、ダブリンに拠点を置く航空資産管理および貿易会社であるEirtrade Aviationは、航空機の解体と委託を管理します。 2つの10年前の航空機は同時にオフサイトで解体され、部品は2023年末までに利用可能になると予想されます。同社は2人のDreamlinersの以前のオペレーターの身元を明らかにしていません。地域全体のこのような開発は、ヨーロッパ市場の成長を触媒しています。

アジア太平洋地域は、予測期間にわたって最も急速に成長している地域であり、2022年に大きなシェアを獲得しました。この成長は、商業航空会社による艦隊の拡大によるものです。たとえば、2022年5月、Nano Aviation India Pvt。限られているのは、インドのチェンナイで最初の解体プロセスを開始しました。港と熟練した労働力へのアクセシビリティは、インドのチェンナイでのサイト選択の背後にある2つの主要な要因です。

中東とアフリカの商業航空機の分解、解体、リサイクルの市場は、予測期間中に世界市場の大幅な成長を目撃すると予想されています。地域の成長は、航空機の退職率の増加によるものです。たとえば、2021年11月、エミレーツは、航空会社の最初の退職航空機A380がリサイクルおよび再処理される先駆的なイニシアチブで、UAEに拠点を置くFalcon航空機のリサイクルと契約を締結しました。大規模な材料の回復と再利用活動は、航空会社の本部であるUAEで完全に実施され、プロジェクトの環境への影響をさらに減らします。

南アメリカ市場は、予測期間中に中程度の成長を目撃すると予想されています。航空のMRO支出の増加と能力の向上は、この地域の市場の成長を導くと予想されています。

主要業界のプレーヤー

主要なプレーヤーは、合併と買収を通じて地理的拡大に焦点を当てており、市場シェアを増やしています

世界の市場シェアは、航空機の終末期ソリューション(AELS)BV、Air Salvage International Ltd、Aerocycle、Cavu Aerospace、China Aircraft Leasing Group、Ecubeなどなどの主要なプレーヤーに集中しています。主要なプレーヤーは、地理的拡大、新興市場、合併と買収、および市場シェアを増やすための技術の進歩に焦点を当てています。たとえば、2022年10月に、航空機の部品の解体を専門とする会社であるEcubeは、アリゾナ州のCoolidge市立空港で、米国の最初の分解センターを発足させました。この新しいセンターは、スペインのカステロンにある同社の既存の場所と、英国のセントアタンにあるメインオフィスを補完します。

プロファイルされた主要企業のリスト

- 航空機の終末期ソリューション(AEL)bv(オランダ)

- Air Salvage International Ltd(グロスターシャー)

- AEROCYCLE(カナダ)

- カブ航空宇宙(ドイツ)

- 中国航空機リースグループ(中国)

- Ecube(英国)

- 中央航空(英国)

- Ga Telisis LLC(米国)

- ターマックエアロサベ(フランス)

- Vallair(英国)

主要な業界開発:

- 2023年9月 - アイルランドのダブリンに本社を置く世界の航空資産管理および貿易会社であるEirtrade Aviationは、包括的なCFM56-3航空機エンジンを解体する包括的なCFM56-3航空機エンジンを提供するためのツールに投資しました。同社は、ダブリンの施設でCFM56-5A、-5B、-7B、-7BEエンジンをこのサービスに提供できます。

- 2023年4月 - AELSは最初の期限切れのボーイング777を購入しました。この買収は、GE90-115Bエンジンを購入したMTUメンテナンスリースサービスと協力して行われました。航空機は、オランダのエンシェデにあるトゥエンテ空港に最終着陸し、AELS施設のプロのAELSチームによって分解されます。

- 2023年3月 - 大手Aerospace 4.0 SolutionsプロバイダーであるBlock Aero Technologiesは、Cavu航空宇宙の追加を発表します。 Cavu Marksとのパートナーシップは、Aviation Aftermarketの航空機への航空機への航空機への参入をブロックしています。 Cavu Aerospaceは、米国中の航空機の分解、解体、およびリサイクルサービスの提供に特化した評判の良いパートナーです。

- 2022年12月-GA Telesis、LLC(GAT)は、年末までに3つの追加のCFM56-5Bエンジン、1つのCF6-80C2エンジン、1つのPW4056-3エンジンの中止を発表します。エンジンは、会社の資産取引グループからのリース利益のプールの一部であり、GATのFlight Solutions Group(FSG)による解体と再分配のために管理されます。

- 2022年10月 - 世界中の商業航空宇宙産業の飛行機部品とコンポーネントの著名なサプライヤーであるUnical Aviation Inc.は、Cavu航空宇宙からのCavuのコンポーネント修理操作(Cavu Component Repair LLC)の購入を本日明らかにしました。この買収により、UNICALは、その事業のサードパーティ修理部門での能力を高めることができます。 Cavu Component Repair LLCは、アリゾナ州メサにあるFAA承認のパート145修理ステーションで、航空機のコンポーネントの修理のために80,000平方フィートに及ぶ最先端の施設があります。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

市場統計レポートは、市場の詳細な分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、市場調査および分析レポートは、業界の予測、サプライチェーン分析、市場ダイナミクス、地域分析、ポーターの5つの力分析、市場競争に慣れたさまざまな企業の競争力のある状況に関する市場洞察を提供し、主に主要な業界の発展を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献してきたいくつかの要因に焦点を当てています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.20% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

アプリケーション別

航空機の種類別

地理別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は91億米ドルに達すると予想されています。

市場は予測期間(2026〜2034年)にわたってCAGR 6.20%で成長すると予想されます。

アプリケーションにより、USMセグメントは、低コストの航空機のアフターマーケット部品とコンポーネントの需要が増加しているため、市場をリードしています。

北米の市場規模は2025年に30億9000万米ドルに達すると予想されています。

循環経済と航空機コンポーネントの再利用可能な機能の成長厳格および政府の規制と退職した航空機の艦隊の成長は、市場を推進することが期待されています。

市場のトッププレーヤーの一部は、航空機の終末期ソリューション(AELS)BV、Air Salvage International Ltd、Aerocycle、Cavu Aerospace、China Aircraft Leasing Group、Ecubeなどです。

米国は2025年に市場を支配しました。

航空機での複合材料と危険物の使用は、市場を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。