治療用アルブミン市場規模、シェア及び業界分析、供給源別(ヒト由来及びその他)、適応症別(血液量減少、低アルブミン血症、熱傷及びその他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、及び地域別予測、2026-2034年

主要市場インサイト

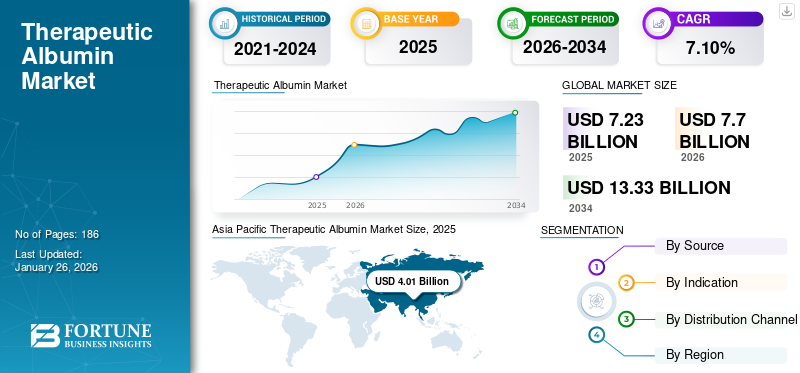

世界の治療用アルブミン市場規模は2025年に72億3000万米ドルと評価された。予測期間中、市場は2026年の77億米ドルから2034年には133億3000万米ドルへと、年平均成長率(CAGR)7.10%で成長すると予測されている。アジア太平洋地域は2025年に55.49%の市場シェアを占め、治療用アルブミン市場を支配した。

治療用アルブミンは、主にヒト血漿から精製された無菌のタンパク質である。血液量減少、熱傷、低アルブミン血症、急性肝不全、ショックの治療に広く用いられる。その機能には、浸透圧の維持やホルモン・酵素・薬物の輸送が含まれる。アルブミンは天然に存在するタンパク質であり、血漿中の浸透圧維持や各種物質の輸送において重要な役割を果たします。

外傷や生命を脅かす重篤な疾患の発生率増加に伴い、救急医療現場における本製品への需要が高まっていることから、世界の治療用アルブミン市場は著しい成長を遂げています。

- 例えば、2024年4月に米国疾病予防管理センター(CDC)が発表したデータによると、米国では推定600万人が腎臓病、450万人が慢性肝疾患と診断されています。こうした慢性疾患に罹患する膨大な人口が治療用アルブミン製品の需要を増加させ、市場成長を促進しています。

しかしながら、ヒト由来アルブミンへの依存による供給制限、病原体伝播リスク、ロット間変動といった課題が存在します。このため、安全性・均一性・生産拡張性を高めた組換え型または先進型アルブミン製品への需要が高まっています。さらに、アルブミン製造・精製技術の進歩により、製品の入手可能性と有効性が向上し、市場拡大を支えると見込まれます。

グリフォルス社、ケドリオン社、オクタファーマ社などの主要企業は、様々な慢性疾患を持つ患者のニーズに応えるため、複数濃度で調整された幅広い製品を提供している。さらに、技術的に高度なアルブミン製剤の開発が進んでいることも、これらの企業の市場シェア拡大を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本治療用アルブミン市場インサイト

日本の治療用アルブミン市場は、医療現場での血漿代替製剤需要により安定成長しています。手術や集中治療での需要が市場規模を支えています。安全性と品質管理が市場選択の重要要素です。製剤の純度向上と安定性確保が進んでいます。輸送・保存技術の改善により供給信頼性が高まっています。製造工程の自動化が効率化に貢献しています。適応症拡大に伴う臨床利用増加が市場を押し上げています。規制遵守と安全管理体制の強化が求められています。医療施設での在庫管理効率化が注目されています。総じて安全性・供給安定性・臨床有用性が市場成長を支えています。

世界の治療用アルブミン市場概要とハイライト

市場規模と予測:

- 2025年市場規模:72億3,000万米ドル

- 2026年市場規模:77億米ドル

- 2034年予測市場規模:133億3,000万米ドル

- CAGR:2026年~2034年 7.10%

市場シェア:

- 地域別:アジア太平洋地域は2025年に55.49%のシェアで市場を支配。同地域の成長は、熱傷症例の増加と慢性疾患の高い有病率に牽引されており、これらが治療用アルブミン製品の需要を押し上げている。

- 適応症別:火傷セグメントが支配的な市場シェアを占めると予想される。これは、世界的に火傷症例数が多いこと、およびこれらの重篤な患者の体液喪失を管理するためのアルブミン需要が増加していることに起因する。

主要国ハイライト:

- 日本:アジア太平洋地域の主要国として、慢性疾患の有病率上昇と熱傷症例数の増加が治療用アルブミン需要を牽引し、市場を拡大している。

- 米国:慢性疾患を抱える大規模な患者層が市場を牽引しており、腎臓病患者は約600万人、慢性肝疾患患者は約450万人と推定される。また、重度の火傷負傷者も顕著で、2023年には入院治療を必要とする症例が32,540件に上った。

- 中国:慢性疾患患者の大規模かつ増加傾向にある人口が成長を支えている。国家食品薬品監督管理局(NIFDC)による新規ヒトアルブミン製剤の商業化承認など、製品供給量の増加も市場拡大に寄与している。(NIFDC)による新規ヒトアルブミン製剤の商業化承認が示すように、製品の入手可能性向上も市場に好影響を与えている。

- 欧州:主要企業の研究・臨床試験への注力が市場を牽引している。グリフォルス社のPRECIOSA第3相試験(非代償性肝硬変患者の生存率改善を実証)など、良好な研究結果がアルブミンの臨床応用と需要を後押ししている。

市場動向

市場推進要因

慢性疾患および熱傷の増加が市場成長を牽引

肝疾患、腎臓病、がんなどの慢性疾患の発生率上昇は、効果的な治療と管理にアルブミンを必要とするケースが多く、治療用アルブミン市場の著しい成長を牽引する主要因である。さらに、熱傷症例の増加は、特に輸液療法や創傷治癒においてアルブミンの需要を高めている。特に輸液療法や創傷治癒において。世界的に医療システムが患者転帰の改善と複雑な病態の管理に注力する中、アルブミンの治療的応用はますます重要性を増している。

全体として、慢性疾患と急性損傷の増加する負担は、現代医療における治療用アルブミンの重要な役割を浮き彫りにしている。

- 例えば、米国熱傷協会年次熱傷傷害概要報告書によれば、2023年には32,540件の熱傷症例が入院治療を必要とし、そのうち7,674件は追加外傷を伴う熱傷であった。これほど多くの重度の熱傷患者が存在することは、輸液補充のための治療用アルブミン需要を増加させ、結果として世界の治療用アルブミン市場の成長を促進している。

市場の制約要因

生産とサプライチェーンの混乱が市場成長を阻害する

ヒト由来アルブミンの製造は複雑な性質を持ち、自発的な献血者からの採血から始まる複数の複雑な工程を要します。この工程は献血者の確保可能性に本質的に制限され、供給不足のリスクを伴います。採血後、血液は製造されるアルブミンの安全性と有効性を確保するため、厳格な精製と滅菌処理を経なければなりません。さらに、献血者数の減少はアルブミン抽出に必要な血漿の入手可能性をさらに阻害し、市場の成長を制限します。

- 例えば2024年1月、米国赤十字社は緊急の血液不足を宣言し、献血数が約40.0%減少したと報告した。これらの要因が複合的に作用し、ヒト由来アルブミンの供給網に複雑性が生じ、医療用途での入手可能性に影響を与えている。

市場機会

再生医療および細胞治療におけるアルブミンの応用拡大が市場成長を促進

アルブミンを再生医療や細胞治療へのアルブミン導入に焦点を当てた研究開発活動の増加は、治療用アルブミン市場に大きな成長機会をもたらしています。生体適合性、タンパク質安定化能力、様々な治療薬のキャリアとしての役割など、アルブミンのユニークな特性は、組織工学や細胞培養システムにおいて貴重な構成要素となっています。これにより、幹細胞やその他の細胞療法の生存率と有効性が向上します。

さらに、主要市場プレイヤーによる治療用アルブミンを用いた革新的再生医療開発のための研究能力拡大に向けた戦略的活動が、市場の成長をさらに促進している。

- 例えば2023年3月、Albumedix LtdはHeartseed Incとの共同研究において、高品質で動物由来・ヒト由来成分を含まない組換えヒトアルブミン「Recombumin」を、Heartseed社のHS-001の重要成分として採用すると発表した。HS-001は研究段階の心臓再筋化細胞療法である。アルブミンの応用拡大に向けたこうした研究活動は、予測期間中の市場成長を促進すると期待されている。

市場の課題

規制上の障壁とコスト制約が市場成長の課題に

治療用アルブミン市場は、規制上の障壁により重大な課題に直面している。米国FDA、EMA、NMPAなどの機関による厳格な承認プロセスは製品発売を遅らせ、適正製造規範(GMP)や薬局方基準への厳格な遵守を要求する。

さらに、血漿タンパク質の製造・調達に伴う高コストが生産費を押し上げ、企業にとって障壁となっている。特に発展途上国では手頃な価格の治療用アルブミンへのアクセスが困難であり、その普及をさらに制限している。

治療用アルブミン市場の動向

治療用途向け組換えアルブミン開発に向けた臨床研究の増加

事故、重度の火傷、その他の血液量補充や輸液が必要な状態など、様々な医療状態の治療におけるアルブミン需要の高まりは、頻繁なアルブミン生産への圧力を増大させています。しかし、全血や寄付されたヒト血漿への依存によるヒト血清アルブミンの供給制限、および血漿由来ヒト血清アルブミン(HSA)に関連する汚染リスクが、増大する需要を満たす取り組みを制限しています。

こうした状況に対処するため、複数のバイオテクノロジー企業が組換えDNA技術を用いた組換えアルブミンの開発に向けた研究活動を継続している。これは供給や品質の不安定さといった血漿由来HSAの限界を克服することを目的としており、世界の治療用アルブミン市場の動向を急速に変えつつある。

- 例えば、2024年8月には、シルパ・メディケア社がsRbumin(組換えヒトアルブミン20%)の第1相臨床試験の成功裏の完了を発表した。(rHA)のフェーズ1臨床試験の成功裏の完了を発表しました。sRbuminは酵母由来で、ヒト血清アルブミンと同等の構造・機能を持つ高度に精製された代替品です。こうした進展は、血漿由来HAの代替として実用可能な組換えヒトアルブミンの可能性を浮き彫りにし、医療における重大なギャップを埋めるものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは世界市場に悪影響を及ぼしました。厳格なガイドラインによるサプライチェーンの混乱と血漿採取センターの中断が、この期間の市場成長を阻害しました。さらに、病院への患者来院の制限と医療資源のCOVID-19患者への集中が、市場における製品導入を最終的に妨げました。

セグメント分析

原料別

新製品発売と製品承認がヒト由来セグメントの成長を促進

原料源に基づき、市場はヒト由来とその他に分類される。ヒト由来セグメントは2024年に世界の治療用アルブミン市場で支配的なシェアを占めると予測される。このセグメントの優位性は、慢性疾患の有病率の上昇と、ヒトアルブミンの堅調な製品ラインアップを有する主要企業が市場に存在することによる。さらに、異なる濃度の新たなヒトアルブミン製品に対する規制当局の承認件数が増加していることも、このセグメントの成長をさらに後押ししている。

- 例えば、2021年11月には、 グリフォルス社はALBUTEIN FlexBag(アルブミン[ヒト]USP)を5.0%および25.0%濃度で発売した。本品は、血液量減少、心肺バイパス手術、新生児高ビリルビン血症、急性ネフローゼ、低アルブミン血症、卵巣過剰刺激症候群、および本セグメントにおける成人呼吸窮迫症候群 (ARDS)の治療に用いられる。

その他セグメントは予測期間中に中程度のCAGRで成長すると見込まれる。このセグメントの成長は、アルブミン生産用ヒト血液の不足と輸血関連疾患リスクの増加による。こうした課題により、他の原料由来アルブミンの需要が高まっている。さらに、主要バイオテクノロジー企業によるアルブミン製品発売に向けた研究開発活動の増加が、予測期間中のセグメント成長を促進すると予想される。

- 例えば、2025年4月にはHealthgen Biotechnologyが米からヒト血清アルブミン(HSA)を合成する技術を開発し、この重要な血液タンパク質の供給不足に対する潜在的な解決策を提供した。こうした進歩により供給量が増加し、市場の持続的な成長を支えると予想される。

適応症別

増加する火傷症例がセグメント成長を促進

適応症に基づき、本市場は血液量減少、低アルブミン血症、火傷、その他に分類される。

熱傷セグメントは、熱傷症例の増加と、そのような状態における体液喪失を維持するためのアルブミン需要の高まりにより、市場の大部分を占めると予想される。

- 例えば、2023年10月時点で、世界保健機関(WHO)によると、世界では年間約660万件の熱傷が記録されている。

- これに加え、2024年11月にインド保健サービス総局が「外傷・熱傷予防・管理国家プログラム」の下で発表したデータによると、インドにおける年間熱傷発生件数は600万~700万件と推定されています。

- この高い発生率は、識字率の低さ、貧困、国民の安全意識の低さなどの要因に起因している。

多数の火傷・外傷患者は、体液量を維持・回復させるための治療用アルブミン需要を大幅に増加させ、市場における当該セグメントの成長を促進している。

低血容量症セグメントは、予測期間中に大幅なCAGRで成長すると見込まれる。これは、多量の発汗、嘔吐、下痢などの状態や、うっ血性心不全や腎不全などの慢性疾患によって引き起こされる細胞外液量の減少を招く症例数の増加が要因である。これらの状態は、患者の輸液蘇生における治療用アルブミンの需要を高め、市場における当該セグメントの成長を促進すると予想される。下痢、うっ血性心不全や腎不全などの慢性疾患などによる。これらの状態は患者の輸液蘇生における治療用アルブミン需要を増加させ、市場における当該セグメントの成長を促進すると予想される。

低アルブミン血症およびその他セグメントは、予測期間中に中程度のCAGRで成長すると予想される。ネフローゼ症候群、肝硬変、心不全、低栄養症など、低アルブミン血症を引き起こす急性・慢性疾患の増加が主な推進要因である。さらに、治療用途向けアルブミン製剤の承認増加と製品発売が相まって、予測期間中のセグメント成長を促進する。

- 例えば、2020年5月にバイオプロダクツラボラトリー(BPL)は、米国で注射用アルブミネックス5%(ヒトアルブミン)およびアルブミネックス25%(ヒトアルブミン)溶液を発売した。これらは、血液量減少、腹水、低アルブミン血症(熱傷による症例を含む)、急性ネフローゼ、急性呼吸窮迫症候群 (ARDS)、および心肺バイパスに用いられる。

流通チャネル別

手術件数の増加が病院薬局セグメントを牽引

流通経路に基づき、世界市場は病院薬局、小売薬局、オンライン薬局に区分される。

2024年には病院薬局セグメントが流通チャネルセグメントを支配すると予測される。慢性疾患患者や火傷患者の病院ベース治療への移行増加が、病院薬局を通じたこれらの製品の流通を促進すると見込まれる。さらに、病院環境における外科手術件数の増加がアルブミン需要の拡大に寄与し、このセグメントの成長を促進する。

- 例えば、2024年11月に『Journal of Cardiothoracic and Vascular Anesthesia』誌に掲載されたデータによると、2011年から2017年にかけて米国で胸部外科手術を受けた成人患者におけるアルブミン使用を調査した研究では、342病院中170病院でアルブミンが使用されていた。調査対象患者では、 14,672人の患者の13.0%、22,532人の患者の7.0%が、それぞれ開胸手術と低侵襲胸部手術を受けていました。これほど多くの病院が手術中にアルブミンを採用していることは、これらの流通経路を通じたその流通を促進すると予想されます。

小売薬局セグメントは、店舗の広範なアクセス可能性と適切な保管設備により、市場で相当なシェアを占めると予想される。この利便性により、患者は自宅に近い場所で製品を入手できる。

オンライン薬局セグメントは、予測期間中に最も高いCAGRで成長すると見込まれる。この成長は、デジタルプラットフォームの採用増加、宅配の利便性、インターネット普及率の拡大によって促進されています。

治療用アルブミン市場の地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

アジア太平洋地域

Asia Pacific Therapeutic Albumin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2024年に24億1,000万米ドルに達し、予測期間中に世界市場を牽引すると見込まれています。同地域における火傷症例の増加と慢性疾患の蔓延が、これらの製品需要を押し上げる主要因です。さらに、製品ラインの拡充に注力する主要企業の存在が、同地域の市場成長を促進しています。

- 例えば、2023年7月にケドリオンS.p.Aは、中国国家食品薬品監督管理局(NIFDC)がBPL社の人用アルブミン製品の中国市場における商業的発売を承認したと発表した。

北米

北米市場は予測期間中に著しいCAGRで成長すると見込まれています。慢性疾患の有病率上昇、血漿提供センターの強力な存在、そして治療用アルブミンなどの血漿由来製品を製造する先進的な生産施設を有する主要企業の確固たる存在が、同地域の市場成長を推進するでしょう。

- 例えば、2022年1月にはグリフォルス社がカナダのケドリオンからプロメティック・プラズマ・リソーシズ社(PPR)を買収し、同国における救命プラズマ医薬品の供給拡大を目指しています。

米国

米国は、血漿由来製品への需要増加と、国内に先進的な施設を有する主要なバイオ医薬品企業の存在により、北米地域を支配している。

- 例えば、2025年2月にはオクタファーマAGがヒト血漿由来医薬品の需要増に対応するため、ウィーンに新たな製造拠点を開設した。

欧州

欧州は市場における主要企業の存在、ならびに新製品発売に向けた研究開発活動と臨床試験の増加により、市場で第2位のシェアを占めました。

- 2024年12月、グリフォルス社(Grifols, S.A.) は、代償不能肝硬変および腹水患者におけるアルブテイン(ヒトアルブミンUSP)の長期使用を調査した第3相PRECIOSA試験の良好なトップライン結果を発表した。本試験では、標準治療に加えてアルブテイン20%を投与された患者において、移植不要生存期間の改善、死亡率の低下、および疾患関連合併症の減少が認められた。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に比較的小さな市場シェアを占めると見込まれています。慢性疾患の有病率の上昇とアルブミン製品への需要増加が、同地域の市場成長を促進すると予想されます。

さらに、主要企業が新規採血センターの認可取得に注力していることが、同地域におけるこれらの製品の製造と供給を促進する可能性が高い。

- 例えば、2023年7月、グリフォルス社はエジプト拠点の血漿提供センターが、血漿タンパク質治療協会(PPTA)国際品質血漿プログラム(IQPP)から品質認証を取得したと発表した。この認証は、生命を脅かす疾患や慢性疾患の治療に用いられる血漿タンパク質治療薬における最高水準の遵守を保証するものである。こうした認可は治療用アルブミンの生産を促進し、ひいては当該地域における市場成長を牽引すると期待されている。

競争環境

主要業界プレイヤー

主要企業は市場での地位維持に向け研究活動に注力

市場は統合された構造を示しており、グリフォルス(Grifols, S.A.)、オクタファーマ(Octapharma AG)、ケドリオン(Kedrion S.p.A.)などの主要企業が2024年に大きなシェアを占めています。これらの企業は、堅調な製品提供と、グローバルな展開強化を目的とした買収や提携などの戦略的活動を通じて、支配的な地位を維持しています。

- 例えば2022年10月、グリフォルス社はダブリン製造拠点に新たなアルブミン精製・充填プラントを開設すると発表した。この新工場は、アルブミン治療の保存・投与用柔軟容器「ALBUTEIN FlexBag」の年間生産能力を大幅に増強することを目的としていた。この動きは、生産拡大と高まる世界的な需要への対応に対する同社の取り組みを強調するものである。

その他の主要市場参入企業には、武田薬品工業株式会社、LFB、中国生物製品控股有限公司が含まれます。これらの企業は、予測期間中に各社の市場シェアを拡大するため、新製品発売に焦点を当てた研究開発に投資しています。

主要治療用アルブミン企業一覧(プロファイル掲載)

- 武田薬品工業株式会社(日本)

- CSL(オーストラリア)

- グリフォルス社(スペイン)

- オクタファーマAG(スイス)

- ケドリオンS.p.A. (イタリア)

- Biotest AG (ドイツ)

- LFB (フランス)

- チャイナ・バイオロジック・プロダクツ・ホールディングス(中国)

- バクスター(米国)

業界の主な動向

- 2025年4月:シルパ・メディケア・リミテッドは、完全子会社であるシルパ・ファーマ・ライフサイエンシズが、インド・ライチュールにあるユニット2施設における米国食品医薬品局(FDA)の査察を、Form 483の指摘事項なしに完了したことを発表した。

- 2022年12月:CSLは、オーストラリアに新たな血漿分画施設の開設を発表した。この血漿分画施設は、免疫系の問題、血友病、火傷、その他の生命を脅かす病状の治療に使用できます。

- 2022年12月: Kedrion S.p.A. は、チェコ共和国で 5 つの血漿収集センターを運営することを目的として、UNICAplasma s.r.o および UNICAplasma Morava s.r.o. を買収しました。この買収は、希少疾患や重篤な疾患を対象とした血漿由来治療薬の製造に向け、高品質な血漿の確保という当社の目標を支えるものです。

- 2021年4月:CSLはテルモ・ブラッド・アンド・セル・テクノロジーズと提携し、CSLプラズマ米国収集センター全体に新たな血漿収集プラットフォームを導入しました。

- 2019年3月:武田薬品工業株式会社は、ジョージア州に新設した血漿製造施設について米国FDAの承認を取得しました。同施設は、重篤な医療処置に使用される25%ヒトアルブミン溶液「フレックスブミン25%[アルブミン(ヒト)]、USP」の生産を支えています。

レポート対象範囲

本グローバル治療用アルブミン市場調査レポートは、先進製品の概要や主要国における主要疾患の有病率など、重要な側面に焦点を当てた詳細な業界分析を提供します。さらに、合併、提携、買収、新製品発売などの主要な業界動向を強調しています。これらに加え、地域別動向、新興市場のトレンド、成長機会に関する洞察も提供します。さらに、詳細なパイプライン分析とCOVID-19が市場に与える影響についても記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

供給源別

|

|

適応別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に72億3000万米ドルと評価され、2034年までに133億3000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場価値は40億1000万米ドルであった。

7.10%のCAGRを登録すると、市場は予測期間(2026-2034)に着実に成長します。

ソースに基づいて、人間のセグメントは、予測期間中にこの市場をリードすることが期待されています。

慢性疾患と火傷の症例の増加は、市場の成長を促進する主要な要因です。

CSL、およびOctapharma AGは、世界市場の主要なプレーヤーの一部です。

アジア太平洋地域は市場を支配すると予想されています。

アルブミン生産のソースを変更して、増加する需要を満たすための研究開発活動の増加は、製品の採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 186

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート