注射用細胞毒性薬市場規模、シェアおよび業界分析、薬物クラス別(アルキル化薬、細胞毒性抗体、代謝拮抗剤、植物アルカロイドなど)、アプリケーション別(腫瘍学、関節リウマチ、多発性硬化症など)、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局、オンライン薬局)および地域予測、 2026~2034年

主要市場インサイト

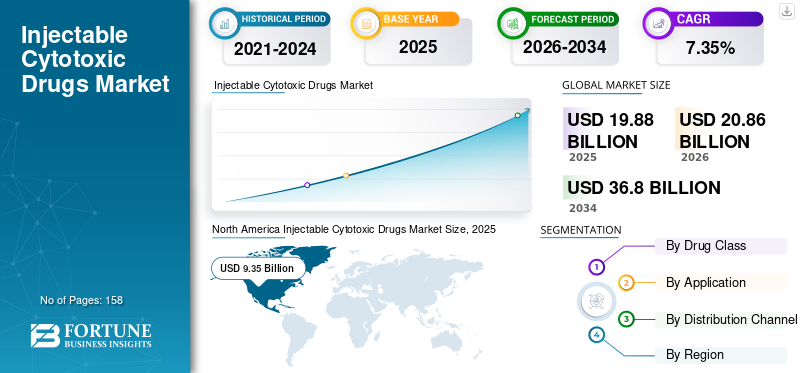

世界の注射用細胞毒性薬市場規模は米ドルで評価されました 19.88 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 20.86 2026 年の 10 億ドルを米ドルに換算すると 36.80 2034 年までに 10 億ドルに達し、CAGR は 7.35 予測期間 (2026 ~ 2034 年) 中の %。北米は注射用細胞毒性薬市場を独占しており、市場シェアは 47.05 細胞傷害性薬剤は、腫瘍性疾患などの病気の治療に使用される最も重要な薬剤クラスの 1 つです。これらの薬剤は、がん細胞を根絶できる細胞変性の特徴でよく知られています。細胞傷害性注射薬は、さまざまな種類のがんの第一選択治療として医師によって処方されます。

これらの特許が切れた医薬品の大部分はジェネリック医薬品として世界市場で入手可能です。化学療法としても知られる細胞傷害性薬剤は、卵胞毒性、骨髄抑制、貧血などの重篤な副作用で有名です。がんの有病率の増加とその治療における細胞毒性薬への高い依存度は、今後数年間の市場の成長を促進する主な要因です。たとえば、米国癌協会の報告によると、膀胱がん、乳がん、精巣がん、子宮がんなどの腫瘍疾患の大部分は、ステージ 2 自体から化学療法を必要とします。

新型コロナウイルス感染症(COVID-19)の発生は、世界の注射用細胞毒性薬市場の成長に大きな影響を与えました。市場は、サプライチェーンの混乱とバイオ製造の変化により、2020年と2021年に低成長を経験しました。しかし、近い将来、市場は大幅な成長軌道に乗ることが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

細胞傷害性注射薬市場の重要なポイント

- 2025 年の市場規模: 198 億 8,000 万米ドル

- 2026年の市場規模: 208.6億ドル

- 2034 年の予測市場規模: 368 億米ドル

- CAGR: 2026 ~ 2034 年で 7.35%

- 北米は、2025 年の注射用細胞毒性薬市場で 47.05% のシェアを保持しました。

- 代謝拮抗剤セグメントは、2026 年に市場の 68.21% を占めると予想されます。

- 腫瘍学分野は、2026 年に世界市場の 85.47% に寄与すると予想されています。

北米

北米は2025年に市場の47.05%を占め、その価値は93億5,000万米ドルとなり、2026年には97億4,000万米ドルに達すると予想されています。

ヨーロッパ

欧州は2025年に市場の24.78%を占め、その額は49億3,000万米ドルとなり、2026年には51億4,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に市場の18.95%を占め、37億7,000万米ドルを生み出し、2026年には40億8,000万米ドルに達すると予測されています。

私たち。

米国市場は、がん症例の増加と治療へのアクセスの拡大により、2026 年までに 90 億米ドルに達すると推定されています。

日本

日本市場は、先進的ながん治療に対する需要の高まりにより、2026年までに11億2,000万米ドルに達すると予想されています。

続きを読む

注射可能な細胞毒性薬の市場動向

業界関係者間の戦略的コラボレーションが重要なトレンドとして浮上

より顧客中心の体験を提供することを目的とした市場関係者間の協力的なアプローチにより、ヘルスケアの状況は大きく変化しました。細胞傷害性注射薬の製造に携わる主要企業と薬局販売業者とのパートナーシップにより、医療サプライチェーンの生産性が向上し、市場の大きなトレンドとなっています。たとえば、2019 年 11 月、ブリストル・マイヤーズ スクイブ社はセルジーンの買収が無事完了したことを発表し、その結果、強固な企業グループが形成されました。バイオ医薬品実在物。この成果は、腫瘍学、免疫学、炎症、心血管疾患などの分野における両社の強力な補完製品ポートフォリオによって可能になりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

注射可能な細胞毒性薬市場の成長因子

市場の成長を促進する疾患の治療における注射用細胞毒性薬への高い依存度

がんは壊滅的な病気であり、その不均一性により、化学療法や放射線などの標準治療は非常に効果的であり、国民に広く採用されています。さらに、細胞毒性薬は主に、新たにがんと診断された患者の第一選択治療として使用されます。標的療法や免疫療法などの新興療法は、現在、特定の種類のがんの治療にのみ承認されています。さらに、ほとんどの分子標的薬および免疫療法薬は、細胞毒性薬/化学療法薬と組み合わせて処方されます。重度の多発性硬化症に苦しむ患者には、注射可能な細胞毒性薬も処方されます。

これに加えて、注射可能な細胞毒性薬と一緒に処方されることを目的としたかなりの数の分子が開発中である。たとえば、EMD Serono Research & Development Institute, Inc. は、Merck KGaA と協力して M4344 を開発しています。分子は現在フェーズ 1 にあります臨床試験進行性固形腫瘍の治療にはカルボプラチンと併用します。

がんと関節リウマチの急増が市場の成長を促進

世界的にがんの罹患率は大幅に増加しており、心血管疾患に次いで第 2 位の死因となっています。喫煙、都市化、それに伴う汚染、食事パターンの変化などの環境要因が、がん症例の増加の原因となっています。たとえば、世界保健機関 (WHO) によると、がんの負担は増大しています。新たながん症例数は、2018年の1,810万人から2040年までに2,940万人に増加すると予想されています。

また、関節リウマチと多発性硬化症の世界的な有病率も急増しています。この要因により、これらの疾患の治療における注射可能な細胞毒性薬の採用が増加すると推定されています。疾病管理予防センター (CDC) によると、米国では毎年 10 万人中約 41 人が関節リウマチと診断されています。

抑制要因

がん治療の代替療法の出現は市場の成長を抑制する可能性がある

免疫療法と標的療法に焦点を当てた今後の新しい治療法は非常に効果的であり、細胞毒性薬よりも副作用が少ないです。これらの要因は、今後数年間の市場の成長を阻害する可能性があります。

- たとえば、2021 年 8 月に公開された記事によると、光線力学療法、レーザー療法、免疫療法、標的療法、ホルモン療法など、化学療法の代替療法があります。これらの治療法は、細胞毒性薬の使用を伴う化学療法と比較して副作用が少ないです。

がんの固有の多様性は、精密個別化医療 (PPM) の成長分野に貢献しています。 PPM がん治療は患者に多大な利益をもたらすことが証明されているため、さまざまな製薬会社がこの分野に投資しています。たとえば、2020 年 6 月、フィリップスとテキサス大学 MD アンダーソンがんセンターは協力して、以下に基づいて個別化された腫瘍治療法と臨床試験を開発しました。ゲノムマーカー。

注射可能な細胞毒性薬市場セグメンテーション分析

薬物クラス分析による

代謝拮抗剤セグメントは、腫瘍および関節リウマチに対するこれらの薬剤の採用増加により成長を牽引

代謝拮抗剤セグメントは、2026年に68.21%のシェアを獲得して市場を独占すると予測されています。市場は薬物クラスに基づいて、アルキル化剤、細胞傷害性抗体、代謝拮抗剤、植物アルカロイドなどに分類されます。代謝拮抗薬セグメントは、2023 年の注射用細胞毒性薬市場で圧倒的なシェアを占め、最大のシェアを維持しました。代謝拮抗薬は、腫瘍およびリウマチ性疾患に対して最も処方されている細胞毒性薬の 1 つです。さらに、さまざまな機関の研究者も代謝拮抗薬の開発と上市に関わっています。

- たとえば、2023年12月、タタ記念病院とがんのトレーニング研究教育先進センターの医師らは、IDRS Labsと提携して、代謝拮抗剤のカテゴリーに属する化学療法薬プレバルのインド初の経口懸濁液を開発した。

また、この薬剤クラスの採用の増加により、今後数年間でこの部門の成長が促進されると推定されています。

植物アルカロイド部門は世界市場で第 2 位のシェアを占めています。植物アルカロイドの 95% 以上は点滴によって投与されます。これらの要因は、予測期間中のセグメントの成長を促進すると予測されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

世界的に普及が拡大しているため、腫瘍学分野が優位に立つ

オンコロジー部門は市場をリードし、2026年には全世界で85.47%に寄与すると予想されています。市場は用途に基づいて、オンコロジー、多発性硬化症、関節リウマチに分類されています。 2023 年の世界市場は、オンコロジー部門が独占しました。この部門の成長は、がんの罹患率の上昇と、その病気を治療するためのオンコロジー薬の消費量の増加によって牽引されています。また、がんは世界中で主な死因となっており、2020 年には 1,000 万人近くが死亡しています。毎年約 40 万人の子供ががんと診断されています。これに加えて、がん治療における細胞傷害性薬剤への高い依存度も、今後数年間のこの分野の成長に影響を与える主な要因となっています。

流通チャネル分析による

病院薬局セグメントリーダーさまざまな種類の薬が入手できるため

病院薬局セグメントは、2026 年に 72.98% の市場シェアを占めると予想されます。流通チャネルに基づいて、市場は病院薬局、ドラッグ ストアおよび小売薬局、オンライン薬局に分類されます。病院薬局部門は世界市場を独占しました。この部門の成長は、注射可能な細胞傷害性薬剤の大部分がその投与に高度なスキルを持った医療専門家を必要とするという事実によって影響を受けています。細胞毒性薬は、細胞に毒性を示し、細胞の複製や成長を妨げる化学物質を含む一連の医薬品です。これらの医薬品は、職場で医療従事者が不必要に曝露されるのを避けるために、慎重に取り扱う必要があります。したがって、このセグメントは今後数年間で最高の CAGR を記録すると推定されています。

ドラッグストアおよび小売薬局部門は、これらの医薬品に対する患者の嗜好が高まっているため、2023年には2番目に高い市場シェアを占めました。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

North America Injectable Cytotoxic Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米地域は2025年に世界市場の47.05%を獲得し、93億5,000万米ドルの収益を生み出し、2026年には97億4,000万米ドルに達すると予測されています。この成長は、がん患者数の増加と抗がん剤へのアクセスの拡大に起因すると考えられます。例えば、米国癌協会によると、2019年には米国だけで推定26万8,600人の女性が新たに浸潤性乳がんと診断され、約2,670人の男性が浸潤性乳がんと診断された。米国市場は、2026 年までに 90 億米ドルに達すると見込まれています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には49億3,000万米ドルに達し、シェアの24.78%を占め、2026年には51億4,000万米ドルに達すると予想されています。欧州市場の成長は、がんや関節リウマチに対する高額な医療費、有利な償還政策、化学療法薬の利用しやすさを高めるための政府の積極的な取り組みなど、さまざまな要因によるものと考えられます。この地域では、新しいがん治療法の開発を目的としたいくつかの臨床試験も行われています。英国市場は2026年までに6億9,000万米ドルと評価され、ドイツ市場は2026年までに12億7,000万米ドルと評価されています。

- 例えば、2024年2月にロンドンのインペリアル・カレッジが提供したデータによると、英国のがん患者は、第1/2相臨床試験の一環として、体ががん細胞を認識して闘うことを可能にする革新的な薬剤の投与を受けている。この臨床研究は、肺がん、黒色腫、その他の「固形腫瘍」がんの治療におけるこの薬の安全性と可能性を判断することを目的としています。

アジア太平洋地域

2025 年にアジア太平洋地域は 37 億 7000 万米ドルを生み出し、世界市場収益の 18.95% に貢献し、2026 年には 40 億 8000 万米ドルに成長すると予測されています。アジア太平洋地域も予測期間中に大幅な成長を示すと予想されています。この地域における患者数の増加や医療支出の増加などの要因が、地域市場の成長を補っています。さらに、インドや中国などの新興経済国の人口の購買力の増大は、地域市場の成長に大きな機会をもたらしています。日本市場は2026年までに11.2億ドル、中国市場は2026年までに10.1億ドル、インド市場は2026年までに4.8億ドルと見込まれています。

ラテンアメリカ

ラテンアメリカ市場は、2025年に10億2,000万米ドルを生み出し、世界市場の5.14%を占め、2026年には10億6,000万米ドルに達すると予想されています。患者数の増加に伴うがん、多発性硬化症、関節リウマチの治療選択肢に対する需要の高まりにより、大幅な成長が見込まれています。

中東とアフリカ

中東およびアフリカは2025年に8億1,000万米ドルの市場規模を記録し、世界市場シェアの4.08%を獲得し、2026年には8億4,000万米ドルに達すると予測されています。この地域での病気の有病率の上昇に伴い、がん、多発性硬化症、関節リウマチを対象とした治療の必要性が高まっているため、顕著な成長が見込まれています。

注射用細胞毒性薬市場の主要企業のリスト

主要企業は費用対効果の高い治療オプションの立ち上げに注力

世界市場は細分化されており、競争が激しく、国内および海外のプレーヤーが市場で活動しています。 2023 年、この市場はジョンソン・エンド・ジョンソン・サービシズ社などの主要企業によって独占されました。同社が製品ポートフォリオを多様化するために合併と買収に重点を置いていることが、市場での優位性の主な理由です。さらに、定期的な製品承認と中規模企業の参入により、これらのプレーヤー間の競争が激化すると予想されます。たとえば、2020年12月、MacroGenics, Inc.は、転移性HER2陽性乳がんの成人患者を治療するための製品MARGENZAについて米国FDAの承認を取得しました。市場で活動している他のプレーヤーには、サノフィ、イーライリリー アンド カンパニー、ブリストル マイヤーズ スクイブ カンパニー、F. ホフマン ラ ロシュ社、ノバルティス AG、ファイザー社などが含まれます。これらの企業は製薬業界にも大きく貢献しています。

プロファイルされた主要企業のリスト:

- Johnson and Johnson Services Inc. (U.S.)

- Sanofi (France)

- Eli Lilly and Company (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- F. Hoffmann-La Roche Ltd. (Switzerland)

- Novartis AG (Switzerland)

- Pfizer, Inc. (U.S.)

- Merck & Co. Inc. (U.S.)

- Amgen, Inc. (U.S.)

主要な業界の発展:

- 2023 年 6 月:米国 FDA は、505(b)(2) 新薬申請経路を通じて、ペムリディ RTU と呼ばれる注射用細胞毒性薬の承認を発表しました。

- 2022 年 11 月:Regeneron Pharmaceuticals, Inc.は、米国FDAがPD-1阻害剤Libtayo(セミプリマブ-rwlc)とプラチナベースの化学療法の併用を承認したと発表した。この薬剤は、EGFR、ALK、ROS1異常のない進行性非小細胞肺がん(NSCLC)と診断された成人患者の第一選択治療として使用されることになる。。

- 2022 年 11 月:GSKは、がん治療用の抗体薬物複合体の細胞傷害性成分を生産するため、4,400万ドルをかけて生産施設を開設しました。

- 2022 年 8 月:アコード・ヘルスケアは脳腫瘍と血液がんの化学療法薬を発売した。

- 2022 年 3 月:KELIX bio は、ドイツに本拠を置くライフサイエンス企業 Vitane Pharma GmbH の買収を発表しました。この買収により、KELIX bio の注射用細胞毒性薬のポートフォリオが強化されました。

- 2019年4月:サン・ファーマシューティカル・インダストリーズ社は、米国で乳がんおよび肺がんを治療するための、プレミックスされたすぐに注入できる製剤で提供される初の細胞毒性薬INFUGEMの発売を発表しました。

レポートの範囲

グローバル市場調査レポートは、市場に関する定性的および定量的な洞察と、考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。これに加えて、市場セグメント、ダイナミクス、競争環境の詳細な分析も提供します。このレポートのさまざまな重要な洞察には、主要地域におけるがんの有病率、主要な業界の動向、規制シナリオの概要、パイプライン分析などが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 7.35 2026 年から 2034 年までの割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| 薬物クラス別

|

用途別

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 198 億 8,000 万米ドルと評価され、2034 年までに 368 億米ドルに達すると予測されています。

2025 年の北米市場価値は 93 億 5,000 万ドルでした。

市場は、2026年から2034年の予測期間中に7.35%という穏やかな成長率を示すでしょう。

薬剤クラス別では、代謝拮抗薬セグメントが2025年の世界市場を独占した。

がん、関節リウマチ、多発性硬化症の有病率の増加が市場の成長を促進すると考えられます。

ジョンソン・エンド・ジョンソン、サノフィ、ブリストル・マイヤーズ スクイブ カンパニーが世界市場の主要企業です。

2025 年のシェアでは北米が市場を独占しました。

新製品の発売や市場での合併・買収により、これらの医薬品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート