港湾機器市場規模、シェア、ロシア・ウクライナ戦争分析、機器タイプ別(クレーン、フォークリフト、無人搬送車、タグボート、ターミナルトラクター/ヤードトラクター、ストラドルキャリアなど)、燃料タイプ別(ガソリン、ディーゼル、電動、ハイブリッドなど)、用途別(コンテナハンドリング、バルクハンドリング、船舶ハンドリングなど)、運用モード別(手動および自動化)、ソリューション別(港湾ソフトウェアおよび港湾機器)、港湾タイプ別(ブラウンフィールドおよびグリーンフィールド)、エンドユーザー別(港湾管理者、ターミナルオペレーターなど)、地域予測、2026~2034年

主要市場インサイト

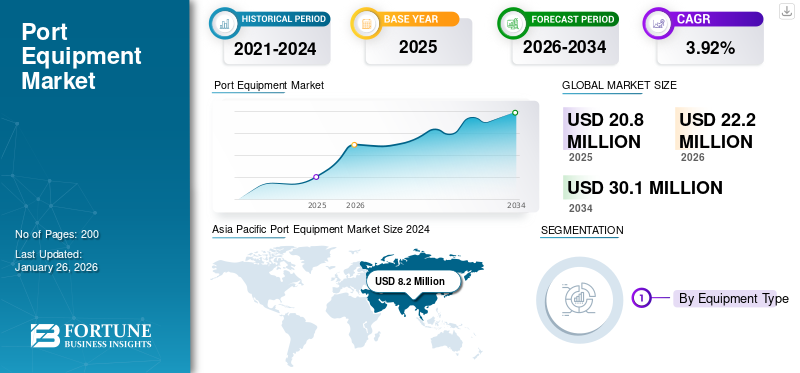

世界の港湾機器市場規模は、2025 年に 2,080 万米ドルと評価され、2026 年の 2,220 万米ドルから 3010 万米ドルに成長すると予測されています。

2034 年までに 10 億人に達し、予測期間中に 3.92% の CAGR を示します。アジア太平洋地域は、2025 年に 39.47%% の市場シェアを獲得し、港湾機器市場を支配します。

港湾設備には、港やターミナルで貨物の取り扱いや商品の輸送/移動を実行するために使用される機械や車両が含まれます。海上港湾業務で使用される機器には、クレーン、スタッカー、ゴムタイヤガントリー (RTG)、レールマウントガントリー (RMG)、無人搬送車、ターミナルトラクター、フォークリフト、ローダー、コンベヤー、ホッパーフィーダーなどが含まれます。港には、マテリアルハンドリングと港湾施設の円滑な運営を確保するための幅広い機器が必要です。この装置は、ディーゼルやディーゼルなどのさまざまな種類の燃料を使用して動作します。 ガソリン。電気および水素を動力源とする機器は、排出量と気候変動への影響を削減するためにも使用されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の主要企業は、Liebherr、Kalmar Corporation、Konecranes、Shanghai Zhenhua Heavy Industries (ZPMC) などです。大手企業は、港湾管理者のさまざまな荷役ニーズに応じて、効率的で信頼性の高い港湾機械や車両の製造に注力しています。モバイルハーバークレーン、接岸クレーン、リーチスタッカーなど、海港と内陸港の両方の機器を含む幅広い製品の開発に携わっています。さらに、Konecranes などの一部の企業は、荷役作業とその生産性および安全性を向上させるためのさまざまなポート ソリューションを提供しています。業界関係者は、自動化およびインテリジェント技術と統合された高度な機器の製造にも注力しています。たとえば、ZPMCは2023年に、次世代水平輸送トロリー、自動レール搭載ガントリークレーン、環境に優しく低炭素な軽量岸壁クレーン、その他の機器を含む港湾機械および海洋エンジニアリング分野の14製品を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争が港湾機器市場に与える影響

戦争中の貿易ルートとサプライチェーンの寸断は産業の拡大に影響を与える可能性がある

ロシア・ウクライナ戦争は海事部門を含む世界のさまざまな産業に深刻な影響を与えた。商業海運は戦争の影響を受け、港湾業務と輸送に混乱が生じています。端子と港湾インフラこの紛争でますます標的にされ、破壊されるようになっています。例えば、ウクライナの321の港湾インフラ施設がロシアの無人機とミサイルによって被害を受けた。このような港へのアクセス不能により、世界中で穀物やその他の農産物の貿易に混乱が生じています。このような要因により、代替ルーター、主に長距離ルートの使用が促進され、燃料消費量の増加と出荷価格の上昇につながります。したがって、輸送価格が高いと、貨物量が減少し、新しい機器の必要性が低下する可能性があり、市場に悪影響を与える可能性があります。

さらに、ロシアに課せられた制裁、特に海洋活動や貿易に影響を与える制裁は市場に大きな影響を与えています。ロシア船舶への制限、港へのアクセスの禁止、海上サービスの提供の制限により、確立された貿易ルートとサプライチェーンが混乱し、港湾設備の需要の減少につながります。しかし、戦争は港湾産業に深刻な影響を与えましたが、戦争に関与した国々によって多くの努力と再建戦略が講じられてきました。たとえば、2025年6月、ウクライナは黒海沿岸の重要な港湾インフラの再建を開始するために少なくとも約5億6,600万米ドルが緊急に必要であると発表した。このような取り組みは、港湾業界の回復と市場の成長を促進するのに役立つと期待されています。

市場動向

港湾機器市場動向

機器の電化が予測期間中の主要トレンドとして浮上

従来の港湾機械はさまざまな港で広く使用されています。しかし、環境への懸念と排出量削減のため、電気バージョンの港湾機器の人気が高まっています。バッテリー- 動力を利用した港湾機械は、従来の燃料を動力とする機器と比較して、高い効率とコスト効率を実現します。港で必要な機器の電化により、大気汚染と騒音公害が軽減され、エネルギー効率の向上とメンテナンスの削減により運用コストが削減され、環境規制への準拠が強化されます。

多くの港湾管理者は、二酸化炭素排出量を削減するために電動港湾処理装置を導入しています。たとえば、2025 年 3 月、ケベック州サグネ港湾管理局は、荷役用途向けの電気駆動式 Konecranes Gottwald ESP.6B モバイル ハーバー クレーンを Konecranes に発注しました。この命令は、二酸化炭素排出量を削減し、貨物輸送の増加に伴う港湾の取り扱いを改善するために当局によって行われたものです。

さらに、既存の従来型機器を電気駆動モデルに改造する傾向も増加しています。この移行は、より広範な環境への取り組みと持続可能性の目標により、大幅に促進されています。さらに、改造により既存の機器の寿命を延ばし、高価な交換の必要性を遅らせることができます。たとえば、APM Terminals は 2023 年に港湾設備の電化試験に 6,000 万米ドルを投資する計画を発表しました。この取り組みのもと、港湾運営会社は 2,650 台以上の電動重量港湾設備を購入または改修することを目指しています。このような開発は、電気港湾機械の採用を拡大することにより100%のカーボンニュートラルを達成することに焦点を当てており、予測期間中に市場の成長を大幅に推進すると予想されます。

市場の推進力

市場の成長を促進するために世界中で海上貿易が増加

各国からの原材料の調達、電子商取引の台頭、発展途上国の経済成長など、さまざまな要因により、世界中で海上貿易が増加しています。鉄鉱石、石炭、穀物などのバルク商品に対する強い需要により、海上輸送が大幅に増加しました。国際海事機関 (IMO) によると、電子商取引と製造業の成長により、2024 年の海上貿易は 2023 年と比較して 5% の増加を記録しました。海上貿易量は2022年に減少したが、2023年には2.4%増加して122億9,200万トンに達した。

さらに、国際貿易の増加により、増加した商品を輸送および処理するためのより多くの機器が必要になりました。港湾管理者は、クレーン、リーチスタッカー、荷役装置などの多種多様な荷役機器を必要としています。無人搬送車。さまざまな港湾会社や物流業者は、大量の貨物を効率的に処理するために高度な機器を購入しています。たとえば、2025 年 4 月、イタリアのサレルノ コンテナ ターミナル (SCT) は、最大 15,000 TEU、22 列のスーパー ポスト パナマックス船のコンテナ取り扱い用に電動 Konecranes Gottwald ESP.10 モバイル ハーバー クレーンを発注しました。したがって、海上貿易の急増により、港での荷役および輸送のための高度で効率的な機器の需要が大幅に増加し、港湾機器市場の成長をさらに推進しています。

市場の制約

高額な設備投資とメンテナンスコストが市場の成長を妨げる可能性がある

船舶対岸クレーンやゴムタイヤ式ガントリー クレーン (RTG) などの一部の港湾機械の調達は、複雑な技術と多額の初期投資のために高価です。大型クレーンやコンテナ取り扱い用の特殊な特注機器の構築と設置には、多額の設備投資が必要です。さらに、一部の高度な機器には自動化技術やソフトウェア統合が組み込まれていることが多く、最終的には製造コストと運用コストが増加し、機器全体のコストに影響を及ぼします。さらに、大型クレーンには高度な安全機能や運用能力が備わっており、コストが大幅に高騰する可能性があります。洗練されたソフトウェアシステムとスマートポート港湾運営の管理に不可欠な機器テクノロジーは、設計、開発、港への実装に費用がかかります。このような要因はすべて、予測期間中に市場の成長を妨げると予想されます。

市場の課題

原材料価格の上昇とインフラの制限が市場にとって大きな課題となっている

クレーン、ストラドルキャリア、無人搬送車(AGV)、リーチスタッカーなどの港湾設備は、鉄鋼、銅、アルミニウム、リチウム、その他の材料。材料費の上昇は機器の価格に影響を及ぼし、岸壁クレーン、ターミナルトラクター、その他の機械の価格がより高価になっています。さらに、港湾インフラストラクチャにはメンテナンスと定期的なアップグレードが必要です。しかし、港湾インフラは、限られたドックスペース、老朽化した設備、不十分な保管施設などの問題に直面しています。これらの重大な問題は、混雑、遅延、運営コストの増加などのさらなる問題を引き起こすことが予想されます。したがって、これらの要因は市場の成長に対する課題として機能すると予想されます。

市場機会

市場の成長機会を促進する港湾拡張および近代化プロジェクトの増加

世界貿易は大幅に増加しており、大容量の貨物を処理するためのより効率的な港湾施設の需要が高まっています。この拡張には、貿易量の増加に対応するため、グリーンフィールド プロジェクトとブラウンフィールド プロジェクトの両方が含まれています。たとえば、DP World は 2025 年 5 月に、物流ネットワークの拡大のための港湾インフラ開発に 250 万ドルの投資計画を発表しました。同社はこの計画を通じて、インド、アフリカ、南米、欧州全域で大規模な港湾インフラプロジェクトの立ち上げを目指している。大量の貨物に対応するためのこのような拡張計画により、港湾荷役用の幅広い機器の需要が増加すると予想されます。

さらに、生産性を向上させ、物流上の課題を軽減するために、さまざまな国の政府が港湾拡張計画を支援しています。たとえば、2025 年 6 月に英国政府は、経済成長を促進するために港湾拡張プロジェクトを支援する計画を発表しました。さらに、サウサンプトン港は船舶コンテナ荷役用クレーン4基などの設備に4,110万ドルを投資する計画を発表した。

さらに、現在進行中のターミナル拡張計画により、港湾管理者と機器メーカー間の戦略的協力と契約も促進されています。 2024年5月、APMターミナルは、スエズ運河コンテナターミナル、APMターミナル・マースブラクテII、コートジボワール・ターミナル、APMターミナル・メッドポート・タンジール、APMターミナル・ラザロ・カルデナス、そしてブラジルのスアペに建設予定のターミナルなど、主要なターミナル拡張プロジェクトを発表しました。したがって、同社は240個のコンテナハンドリング装置船から陸地までのクレーンから電動ターミナルトラクター、ゴムタイヤ式ガントリークレーンまで多岐にわたります。さらに、グリーン港の発展と持続可能性への関心の高まりにより、環境に優しい港湾機械の導入も重視されています。港湾インフラストラクチャとターミナルの拡張速度の増加を促進するこのような開発はすべて、市場の成長に大きな機会をもたらすと予想されます。

セグメンテーション分析

機器の種類別

クレーン部門は、貨物取り扱い用の堅牢かつ効率的なクレーンの需要の増加により、最大の市場シェアを保持

機器の種類に基づいて、市場はクレーン、フォークリフト、無人搬送車(AGV)、タグボート、ターミナルトラクター/ヤードトラクター、ストラドルキャリア、リーチスタッカー、係留システム、コンベヤおよびベルトシステムなど。ターミナルトラクター/ヤードトラクターセグメントは市場の14.78%を占めると予測されています。

クレーン部門は港湾機器業界で最大のシェアを占めました。このセグメントには、シップツーショア(STS)クレーン、ラバータイヤガントリー(RTG)クレーン、レールマウントガントリー(RMG)クレーン、モービルハーバークレーン、コンテナガントリークレーンなどが含まれます。このセグメントの優位性は、港で貨物の積み下ろしを行うための堅牢で信頼性の高いクレーンに対する需要の増加によるものです。多くの港は、増加する船舶に対応し、効率的な荷役を行うために、さまざまな港湾機械、特に着岸クレーンに投資しています。たとえば、2025 年 1 月に、サバンナ港は、米国東海岸の大型船舶を収容するための 4 台の電動接岸クレーンを受け取りました。

無人搬送車セグメントは、予測期間中に最も速い速度で成長すると予想されます。このセグメントは、港湾業務の効率と安全性を高めるための自動化のニーズの高まりにより、将来の成長が見込まれています。自動化システムは、交通の流れを最適化および調整し、渋滞を回避できるため、より好まれています。たとえば、2023 年 8 月、ウェストポーツ マレーシアは電動無人搬送車を港湾機器群に統合する計画を発表しました。この港は、自動充電ソリューションと AGV に必要なインフラストラクチャを確立することも目指しています。

用途別

海上貿易の急増によりコンテナハンドリング部門が最大のシェアを獲得

用途に基づいて、市場はコンテナハンドリング、バルクハンドリング、船舶ハンドリングなどに分類されます。

コンテナハンドリングセグメントは、2026年に56.69%の市場シェアを誇り、世界市場を支配しました。このセグメントの優位性は、世界中での海上貿易の増加と、貿易需要の増加に対応するための港湾インフラの拡張とターミナル建設への巨額投資によるものです。港湾運営者は大規模な港湾インフラ拡張プロジェクトを立ち上げました。たとえば、2025 年 6 月、DP ワールドは 25 億ドル相当の港湾インフラ拡張プロジェクトの計画を発表しました。新しいインフラストラクチャにより、自動クレーン、スマート物流システム、デジタル ソリューションなどの高度なテクノロジーの統合が可能になります。さらに、インフラストラクチャの改善により、より大型の船舶やより多くの貨物を処理できるようになり、セグメントの成長を促進する、より効率的で強力な機器が必要になります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

燃料の種類別

高出力と低初期投資によりディーゼルセグメントが最大シェアを握る

燃料の種類に基づいて、市場はガソリン、ディーゼル、電動、ハイブリッド、 LPG/LNG動力、水素燃料電池。

ディーゼルセグメントは、これまで港湾機械、特に貨物やばら積み貨物の取り扱いで最も一般的に使用されているタイプの燃料であるため、市場の59.11%に寄与すると予想されています。この燃料タイプはコンテナハンドラーやリーチスタッカーなどの大型で重量のある機器に主に好まれているため、このセグメントは市場で最大のシェアを獲得しています。さらに、世界中の主要港は、ディーゼル駆動機器の設置と導入に必要なインフラをすでに備えています。この要因により、港湾管理者とディーゼル駆動機械の機器メーカーとの提携が推進されています。例えば、2025年1月、カルマルはMPDC(マプト港湾開発会社)と、カルマル中型フォークリフト1台、カルマル大型フォークリフト4台、ディーゼル駆動のカルマルT2iターミナルトラクター5台を供給する契約を締結した。さらに、電気代替品と比較して初期投資コストが低いことも、この部門の成長を促進しています。

電気セグメントは、予測期間中に最も速い CAGR で成長すると推定されています。このセグメントは、持続可能性への注力、厳しい排出基準、海事などのさまざまな要因により急速に拡大しています。脱炭素化目標。政府機関と港湾協会は、温室効果ガスの排出を削減し、持続可能性の目標を達成するための規制基準を確立しています。これらの取り組みにより、港湾における荷役やその他の港湾業務の電気設備への切り替えが促進されることが期待されます。したがって、炭素排出量を削減するために、従来の燃料駆動機器を電気モデルに置き換えるケースが増加しています。たとえば、APM Terminals は 2026 年 6 月に、2030 年までに 500 台のディーゼル駆動車両をバッテリー電動ターミナル トラクターの供給に置き換える契約を SANY Marine と締結しました。

動作モード別

手動セグメントは費用対効果と使いやすさで最大の市場シェアを保持

動作モードに基づいて、市場は手動と自動に分類されます。

手動セグメントは世界市場を支配し、2026 年には 13.5% の市場シェアを獲得しました。

手動装置の採用が増えているため、自動化技術を備えた装置と比較して大幅に安価です。さらに、新興経済国の地域では、肉体労働者がすぐに利用できるため、手動装置が好まれます。さらに、手動港湾機械は使いやすく、コスト効率が高いため、多数の中小規模の港に適した選択肢となっています。

自動化セグメントは、高い業務効率と港湾業務のスピード向上に対する需要の高まりにより、最も急成長しているセグメントであると推定されています。たとえば、2023 年 3 月に、Ouster と LASE GmbH は、港のクレーン システムとコンテナ ターミナルを 3D デジタルで自動化および改造する契約を発表しました。ライダーセンサー。自動化された機器により、エンドユーザーは所要時間が短縮され、人的エラーが最小限に抑えられます。このような利点により、この部門の成長が促進されることが期待されます。

ソリューション別

港湾機器セグメントが最大の市場シェアを握る 海運貿易における上昇と老朽化した機器の更新の必要性

ソリューションに基づいて、市場はポートソフトウェアとポート機器に分類されます。

港湾機械セグメントは、増加する貨物の荷役を行うための港湾機械の調達契約の増加により、市場で最大のシェアを獲得しています。さらに、老朽化した時代遅れの設備を、最新の燃料効率の高い自動化された設備に置き換える必要性が高まっています。また、多様な貨物に対応する必要があるため、専用機材の調達の必要性も高まっています。したがって、そのようなすべての要因が予測期間中のセグメントの成長を推進すると予想されます。

港湾ソフトウェアセグメントは、最も急成長しているセグメントであると推定されています。ソフトウェアには、操作を最適化および合理化するために機器にインストールされるシステムが含まれています。これらは港湾設備に統合され、港湾活動の処理、港湾リソースの管理、貨物の取り扱いの規制を行います。港湾業務を合理化するためのソフトウェア ソリューションに対する需要の増加に伴い、このセグメントは成長しています。たとえば、2024 年 1 月、オランダの物流サービス プロバイダーである Verbrugge International BV は、港湾と内陸のターミナル運営を簡素化するために、Konecranes からソフトウェア ソリューションを購入しました。市場の一部の主要企業は、港でのコンテナの効率的な輸送と保管のための機器とともに港湾ソフトウェアも提供しています。たとえば、Konecranes などの企業は、既存のシステムと統合できる自動コンテナ処理用のソフトウェアを提供しています。

ポートタイプ別

港湾ターミナルの拡張とアップグレードの増加により、ブラウンフィールドセグメントが最大の市場シェアを保持

港湾の種類に基づいて、市場はブラウンフィールドとグリーンフィールドに分類されます。

ブラウンフィールドセグメントは市場を支配しており、最も急成長しているセグメントであると推定されています。このセグメントは、最新の設備を使用してより多くの貨物を処理するための既存のターミナルのアップグレードと拡張の増加により成長しています。世界中の多くの港では、生産性、安全性、環境基準への準拠を強化するために、既存のターミナルの老朽化したインフラと設備をアップグレードしています。たとえば、2024 年 8 月、セントビンセントおよびグレナディーン諸島港湾局 (SVGPA) は、2025 年にオープンする新しいターミナルでのコンテナと貨物の取り扱い能力をサポートするために、コネクレーンズ ゴットワルト ESP.7 モバイル ハーバー クレーンと契約を締結しました。

エンドユーザー別

政府の好意的な取り組みと最新の設備投資により、港湾管理部門が最大の市場シェアを獲得

エンドユーザーに基づいて、市場は港湾管理者、ターミナルオペレーター、物流プロバイダーに分類されます。

政府の取り組みや最新の港湾設備への投資が増加しているため、港湾管理部門が市場を支配しています。港湾管理者は、さまざまな取り組みを通じて政府から支援を受けています。港湾では、自動クレーン、電動 RTG、先進的なターミナル トラクターなどの最新の設備への投資が増えています。さらに、世界的な貿易量の増加に伴い、港湾管理者やターミナル運営者は、混雑を緩和し港湾業務を効率的に行うために設備を最新化するというプレッシャーにさらされています。たとえば、2024 年 2 月に、サウスカロライナ州インランド ポート グリアは、2 台のハイブリッド Konecranes ハイブリッドで設備をアップグレードしました。ゴム- 港湾作業用の疲れたガントリー クレーン (RTG)。

物流プロバイダーセグメントは、ターミナル運営への民間投資と従来型設備の電化ニーズの高まりにより、予測期間中に最も速いCAGRで成長しています。物流企業は、競争力を高めるために、高度な機能と自動化技術を備えた港湾荷役設備に投資しています。さらに、物流企業は二酸化炭素排出量を削減するために、老朽化した設備や従来の燃料駆動機械を新しい高度な電動バージョンに置き換えることに重点を置いています。たとえば、2024 年 5 月、物流会社 Luka Koper は、コンテナ ヤードにある古い RTG を交換するために、Konecranes 電動ラバータイヤ ガントリー (RTG) クレーン 4 台を発注しました。

港湾機器市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Port Equipment Market Size 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

現在、アジア太平洋地域が最大の市場シェアを保持しています。アジア太平洋地域は、主に貿易量の多さとコンテナ輸送の増加により、市場をリードする地域です。この地域には、上海、シンガポール、釜山などの最も忙しい港がいくつかあります。これらの港は大量のコンテナや貨物を扱い、強力かつ持続的な需要を生み出しています。港湾機器の貿易量の増加は、アジア太平洋市場の成長を促進すると予想されます。さらに、この地域のメーカーは、市場での存在感を高めるため、先進的な機器の供給に関して国内外の顧客と協力しています。たとえば、2024 年 3 月、華東重機は国内外の顧客からのインテリジェント港湾機器に関して 1 億 9,400 万ドル相当の契約を締結しました。さらに、この地域のさまざまな国の政府は、中国の一帯一路構想やインドのサガルマラプロジェクトなどの取り組みを活用した拡大プログラムを支援しています。インド市場は2026年までに170万米ドルに達すると予測されています。アジア太平洋地域は2025年に世界市場の39.47%を獲得し、820万米ドルの収益を生み出し、2026年には880万米ドルに達すると予測されています。

北米

北米の市場は、古くて時代遅れの機器の置き換えやインフラのアップグレードにより、緩やかな成長を続けています。さらに、主要な港では自動化やスマートポート技術などの新しい先進技術が統合されており、製品需要の増加が期待されています。さらに、この地域では沿岸地域や港湾で厳しい環境規制があり、ゼロエミッション機器や電気機器インフラの必要性が高まっています。たとえば、2025 年 4 月、カリフォルニア州ロングビーチ港は、インフラをアップグレードし持続可能性に重点を置くために、今後 10 年間で 320 万米ドルという巨額の投資を発表しました。この取り組みには、ゼロエミッション(ZE)トラックへの資金提供や、荷役効率と環境への影響の改善を目的としたその他の取り組みが含まれます。米国市場は2026年までに480万米ドルに達すると予測されています。北米は2025年に世界市場に約530万米ドルを寄与し、25.66%のシェアを占め、2026年には570万米ドルに達すると予想されています。

ラテンアメリカ

ラテンアメリカは2025年に100万米ドルの市場規模を記録し、世界市場シェアの4.67%を獲得し、2026年には100万米ドルに達すると予測されています。

中東とアフリカ

中東では、UAE、サウジアラビア、カタールなどの国々が世界クラスの港湾インフラに投資しています。キング・アブドゥルアズィズ港、ハマド港、ジェベル・アリ港拡張などのこの地域の主要プロジェクトは、機器メーカーにチャンスをもたらすと予想されている。さらに、中東諸国の港湾民営化により、港湾運営の効率化と港湾運営のスピードアップを図るための近代的な設備への投資が促進されることが予想されます。たとえば、2025年6月、サウジ港湾(マワニ)は8つの港で多目的貨物ターミナルを民営化するための重要な契約を締結した。アフリカでは、大型船舶を扱うための港のアップグレードと効率を向上させるための港湾設備への投資が市場の成長を推進しています。たとえば、2025 年 1 月、アフリカのモザンビークにあるマプト港開発会社 (MPDC) は、5 台のカルマル T2i を供給する契約をカルマルと締結しました。ターミナルトラクター海上作戦を遂行するため。 2025 年に中東およびアフリカは 190 万米ドルを生み出し、世界市場の収益の 9.26% に貢献し、2026 年には 200 万米ドルに成長すると予測されています。

ヨーロッパ

英国市場は2026年までに50万米ドルに達すると予測され、ドイツ市場は2026年までに120万米ドルに達すると予測されています。2025年のヨーロッパ市場は440万米ドルで、世界需要の20.93%を占め、2026年には470万米ドルに成長すると予測されています。

ラテンアメリカ

ラテンアメリカ地域の国々では、コンテナおよびバルクマテリアルハンドリングの需要が高まっており、港で必要な設備の必要性がさらに高まっています。メキシコやブラジルなどの国では、電子商取引と製造業の輸出が増加しています。これにより、大量の貨物を効果的に処理するための港の効率的な設備やターミナル運営ソフトウェアに対する需要が高まっています。

競争環境

主要な市場プレーヤー

主要企業は研究開発への投資と戦略的パートナーシップに重点を置いています。市場での存在感を高める

市場は、海上貿易と港湾の拡張およびアップグレードプログラムの増加により、競争が非常に激しくなっています。業界は自動化、電動化、デジタル化などのさまざまなトレンドの影響を受けています。企業は、港湾機器の市場シェアを拡大するために、契約、製品発売、合意、拡張、買収などの数多くの戦略を採用しています。 Konecranes、Liebherr、Kalmar などの業界関係者は、さまざまな貨物を処理するための、高品質で耐久性があり、エネルギー効率の高い港湾機械の開発に焦点を当てています。 Kalmar と Konecranes は、持続可能性に重点を置いているため、ハイブリッド キャリアや電動ターミナル トラクターなどの電動化および自動化された機器の製造を目指しています。全体として、企業は機器製造の革新、統合、長期的なコスト効率などの側面に重点を置いています。

主要港設備一覧紹介された企業

- Konecranes (Finland)

- Kalmar (Finland)

- Shanghai Zhenhua Heavy Industries Company Limited (ZPMC) (China)

- Liebherr Group (Switzerland)

- Hyster-Yale Group (U.S.)

- SANY Heavy Industry Co., Ltd. (China)

- Toyota Material Handling Equipment, Inc (Japan)

- J.C. Bamford Excavators Limited (U.K.)

- Elecon Engineering Company Limited (India)

- Banner Engineering (U.S.)

- H&K Equipment (U.S.)

- Taylor Machine Works (U.S.)

- Anhui Heli Co. Ltd (China)

- CVS Ferrari (Italy)

- TIL Limited (India)

- Doosan Industrial Vehicle Co., Ltd. (South Korea)

主要な産業の発展

- 2025年5月, カルマールは、ムティアラ・ペルリスSdn Bhd (MPSB)およびマッハ1グループと協力し、コンテナ取り扱い機器を供給することでマレーシアのペルリス内陸港を整備しました。この車両には、カルマル リーチスタッカー 6 台、空コンテナ ハンドラー 3 台、ターミナル トラクター 6 台が含まれています。

- 2025年4月に, SANKO Holding の一部門である Adanaport は、LHM 550 モバイルハーバークレーンの調達により港の拡張を開始しました。アダナ港は、最大容量154トンで2本のロープを備え、コンテナ運用の準備が整った新しいリープヘルLHM 550の取得に合意した

- 2025 年 3 月には、コネクレーンズは、カナダのケベック州サグネ港湾局から、同港が開発中の新しい荷役システム用にコネクレーンズ ゴットワルド ESP.6B モバイル ハーバー クレーンを供給する契約を受け取りました。

- 2024年12月, ZPMCは、モロッコのサフィ港に荷役装置および機器を供給する2億500万米ドル相当の契約を受け取りました。

- 2023年1月, コネクレーンズは、インドでの港湾クレーン事業を拡大するため、ラーセン&トゥブロと契約を締結した。この契約に基づき、同社は造船所用ジブクレーン2台をケーララ州コーチンのコーチン造船所に納入することになる。

レポートの範囲

このレポートは業界の詳細な分析を提供し、主要なプレーヤー、テクノロジー、製品アプリケーション、さまざまな地域の市場シナリオなどの重要な側面に焦点を当てています。さらに、調査レポートは、市場動向、競争環境、市場競争、市場の状況に関する深い洞察、ポーターズのファイブフォース分析を提供し、主要な業界の発展に焦点を当てています。さらに、これには、近年の市場の成長に貢献したいくつかの直接的および間接的な要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

ユニット | 価値 (10億米ドル) |

成長率 | |

セグメンテーション

| 機器の種類別

|

による 燃料の種類

| |

による 応用

| |

動作モード別:

| |

ソリューション別

| |

ポートタイプ別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 2,080 万ドルで、30.1 ドルに達すると予測されています 2034年までに100万人

3.92%のCAGRを記録し、市場は予測期間中に大幅な成長を示すでしょう。

アプリケーション別では、コンテナハンドリングセグメントが市場をリードし、2025年には圧倒的なシェアを保持しました。

Konecranes (フィンランド)、Liebherr Group (スイス)、Kalmar (フィンランド)、Shanghai Zhenhua Heavy Industries (ZPMC) (中国) は、市場の主要企業の一部です。

アジア太平洋地域がシェアの点で市場を支配しています。

2025 年のアジア太平洋地域の市場価値は 8.2 米ドルでした 百万。

市場を牽引する主な要因は、海上貿易の増加と港湾の拡張および近代化プロジェクトの急増です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート