漁船市場規模、シェアおよび業界分析、デッキタイプ別(大型デッキ、中型デッキ、小型デッキ)、トロール船別(冷凍トロール船、ウェットフィッシュトロール船、サイドトロール船、アウトリガートロール船、工場トロール船、船尾トロール船)、エンジン容量別(<200 HP、200-300 HP、>300 HP)、および地域予測、 2026~2034年

主要市場インサイト

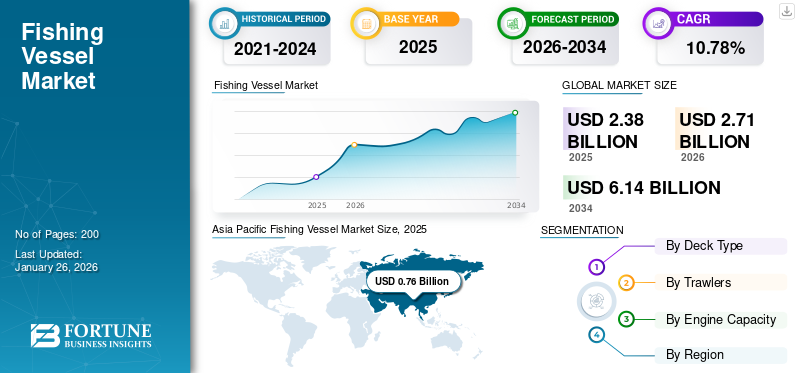

世界の漁船市場規模は2025年に23億8,000万米ドルと評価され、2026年の27億1,000万米ドルから2034年までに61億4,000万米ドルに成長すると予測されており、予測期間中に10.78%のCAGRを記録します。アジア太平洋地域は漁船市場を独占し、2025年には市場シェア31.88%を獲得した。

漁船は、魚やその他の海洋生物を捕獲するために特別に設計され、装備されています。商業用、職人用、レクリエーション用などに分類されます。これらの船は、網、糸、罠などのさまざまな種類の漁具を使用しており、小型船から大型の工場船までサイズも異なります。

レクリエーション活動への関心が高まるとともに、レクリエーション活動に関連する健康上の利点に対する意識も高まります。シーフード、漁船の需要が高まることが予想されます。屋外レクリエーション活動の増加は、市場の成長に向けた重要な投資機会を生み出すと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的な水産物需要の高まり、商業漁業の成長、深海や水産養殖への取り組みの増加、そして持続可能な漁業に対する政府の支援が成長を推進しています。さらに、Eastern Shipbuilding Group、Wärtsilä、三菱重工業、Rolls-Royce Marine、Kleven Maritime などの大手企業は、水産物の需要、技術の進歩、伝統的および伝統的な分野と世界的な分野の両方の拡大に支えられ、堅調で継続的な成長を遂げる準備ができています。水産養殖釣り。

無料サンプルをダウンロード このレポートについて詳しく知るために。

漁船市場の重要なポイント

- 2025年の市場規模:23.8億ドル

- 2026年の市場規模:27.1億ドル

- 2034 年の予測市場規模: 61 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.78%

- アジア太平洋地域は、2025 年に 31.88% のシェアを獲得し、漁船市場を独占しました。

- 大型デッキセグメントは、予測期間中に最も急速な成長を遂げると予想されます。

- 冷凍トロール船と 300 馬力を超えるエンジン セグメントが最も急速な成長を記録すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は2025年に7億6,000万米ドルに達し、2026年には8億7,000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に6.1億米ドルと評価され、2026年には7.0億米ドルに達すると予想されています。

北米

北米市場は2025年に4億6,000万米ドルに達し、2026年には5億2,000万米ドルに成長すると予測されています。

私たち。

市場は、船団の近代化と持続可能な漁業慣行の採用増加から恩恵を受けると予想されています。

日本

市場は、堅調な魚介類の消費と高度な漁業技術に支えられ、着実な成長が見込まれています。

続きを読む

市場力学

市場の推進力

市場開発をサポートするために持続可能な漁法への注目が高まる

漁業は、世界中の何十億もの人々の生活において重要な役割を果たしています。海洋環境の生態学的完全性を保護しながら漁業部門の繁栄を確保するために、地方当局や環境団体は持続可能な漁業慣行をますます重視しています。

その代表的な例は、米国連邦水域での漁業を管理および規制するマグナソン・スティーブンス漁業保護管理法です。乱獲や減少した魚資源の回復などの問題に取り組んでいます。この取り組みは最新技術の導入によってさらに支えられ、世界の漁船市場の成長を支援します。

漁船は燃料を大量に消費するエンジンに依存しているため、二酸化炭素排出に大きな役割を果たしています。研究により、船舶の設計を改善し、エンジン回転数を下げ、より効率的なエンジン(船内ディーゼルエンジンなど)に切り替え、ハイブリッドシステムを導入することで、燃料消費量と排出量を大幅に削減できることが実証されています。たとえば、アラスカで使用されているハイブリッド バッテリーとディーゼル システムにより、船舶は燃料使用量を最大 80% 削減できます。再生可能エネルギーソース。

市場の制約

市場の成長を制限する漁船の高コスト

世界の漁船産業は、これらの漁船の製造と運航に関連する高額な費用により、限界に直面すると予想されています。これらの船は非常に正確に造られており、アルミニウム、鋼鉄、アルミニウムなどの漁船の製造に使用される基本的な材料が使用されています。複合材料もかなり高価です。

小型漁船の価格は通常約 10,000 ドルから始まりますが、先進的な漁船の価格は最大 100,000 ドルになる場合があります。さらに、漁船の維持および操業にかかるコストは比較的高く、業界内の財政難の一因となっています。

市場機会

業界の成長をサポートするために持続可能な漁法がますます重要視される

世界的に持続可能な漁法に注目が集まる中、持続可能な漁法への需要が高まっています。ボート環境に優しい技術を搭載。これには、ハイブリッド推進システム、リサイクル可能な船体設計、環境への影響を軽減し、より厳しい規制に準拠するように設計されたエネルギー効率の高い機器が含まれます。スコットランドなどの特定の地域では、捕獲枠や環境法の順守を確保するために、遠隔電子監視(REM)技術の導入が義務付けられつつあります。 REM システムを装備した船舶は、シフト運航における透明性と説明責任を示すことで、競争上の優位性を得ることができます。

食生活の選択肢の進化とホテル、レストラン、カフェ(HORECA)業界の拡大により、世界的に水産物の需要が高まっており、生産性と効率性が向上した漁船のニーズが高まっています。沿岸地域での乱獲により、より深い海域での漁業活動が行われるようになり、沖合での養殖や遠洋漁業に特化した大型の専用船の必要性が生じています。

現代の漁船は、次のような高度な技術を活用しています。GPS、ソナーシステム、自動処理機械、ルートを最適化するためのツール。これらの進歩により、運用の効率性と安全性が向上し、同時に経費も削減されます。沿岸諸国政府は、より広範な経済的取り組みの一環として漁業部門の成長を奨励しています。これには、持続可能な船舶設計や環境に配慮した漁業慣行を支援するプロジェクトへの資金提供が含まれます。

市場の課題

市場の成長を妨げる規制遵守、労働力開発、環境および排出規制

規制圧力: -遠隔電子監視(REM)や排出ガス規制の義務付けなど、政府の規制が強化されているため、船舶運航者による大幅な適応と投資が必要です。

環境および排出規制: -業界は、温室効果ガスの排出量を削減し、エネルギー効率と炭素強度に関する新しい IMO および地域規制を含む、より厳格な環境基準に準拠するというプレッシャーの増大に直面しています。

労働上の危険と安全性: -漁業は依然として世界で最も危険な職業の 1 つであり、危険な用具、厳しい天候、長時間労働、安全トレーニングや用具へのアクセスの制限などにより、死亡率や負傷率が高くなります。

労働力と社会問題: -特に業界が近代化し、人口動態の変化に直面している中で、熟練した乗組員の誘致と維持、劣悪な安全文化への対処、労働条件の改善が継続的な課題となっています。

気候変動: -気候変動による海洋状況と魚の個体数の変化には、適応的な管理が必要であり、長期計画と持続可能性への取り組みがさらに複雑になります。

漁船市場動向

継続的な技術開発により、効率、安全性、持続可能性、競争力が向上します

スマートで自律的なナビゲーション: - の採用自律航法システムと AI を活用したルートの最適化が増加しており、安全性と効率性を向上させながら人的エラーと運用コストを削減しています

先進的な船体と船舶の設計: -最先端の材料を使用した新しい船体設計により、安定性、速度、燃料効率が向上し、主要ブランドは流体力学エンジニアリングに重点を置いています

デジタル化とIoTの統合: -リアルタイム監視、予知保全、遠隔船舶管理は、IoT センサーとビッグデータ分析、パフォーマンスを最適化し、ダウンタイムを削減します。

安全性とセキュリティの強化: -スマートブリッジシステム、サイバーセキュリティ強化されたナビゲーション、高度な監視 (RADAR/SONAR) により、状況認識と船舶保護が向上します。

持続可能性と規制遵守: -遠隔電子監視 (REM) カメラなどのテクノロジーにより、漁獲枠と環境規制の順守が保証され、持続可能性と透明性がサポートされます。

ロボティクスとオートメーション: -ロボティクスの合理化造船、メンテナンス、船上での運用をサポートし、建設中や海上での効率と安全性を向上させます。

セグメンテーション分析

デッキタイプ別

深海釣りへの注目の高まりにより、大型デッキセグメントが最も急速な成長を示す

デッキタイプに基づいて、市場はラージデッキ、ミディアムデッキ、スモールデッキに分類されます。

大型デッキセグメントは、予測期間中に最も急速に成長すると推定されています。沿岸地域での乱獲により操業が深海に押しやられるため、深海漁業への注目が高まっていることが大きな要因となっている。これには、困難な環境でも効率的に運用できる特殊な船舶が必要です。大型デッキ漁船には、インテリジェントナビゲーションシステム、魚探知ツール、環境に優しいエンジンなどの先進技術がますます組み込まれています。スマート船舶の設計図や最新のトロール船の設計などのイノベーションにより、運用効率がさらに向上し、環境への影響が軽減され、それによって市場の成長が促進されます。

トロール船による

市場の成長を見据え、養殖漁業の拡大に冷凍トロール船の導入が進む

トロール船に基づいて、市場は冷凍トロール船、ウェットフィッシュトロール船、サイドトロール船、アウトリガートロール船、工場トロール船、船尾トロール船に分かれています。

冷凍トロール船セグメントは、予測期間中に最も急速に成長すると予想されます。魚介類の世界的な需要は、その健康上の利点、人口の増加、水産養殖の拡大によって増加しています。冷凍トロール船は、魚介類の品質を維持し、保管期間を延ばすために不可欠です。エアブラスト冷凍、プレート冷凍、個別急速冷凍(IQF)などの革新的な冷凍技術により、業務効率と製品品質が向上し、それによって市場の成長が促進されています。

エンジン別

300 馬力を超えるセグメントが技術の進歩により最速の成長を示す

エンジンに基づいて、市場は 200 馬力未満、200 ~ 300 馬力、および 300 馬力以上に分類されます。

300 馬力を超えるセグメントは、深海漁業をサポートし、生産レベルの増加に対応し、高度な船上処理技術に対応できるため、予測期間中に最も急速に成長すると推定されています。このセグメントは、高いパフォーマンスと効率が求められる商業活動にますます好まれています。沿岸地域での乱獲生産の傾向により、遠洋漁業の重要性が高まっており、厳しい海況での長時間の任務や航行のために、より大きなエンジン出力を備えた船舶が必要となっています。高性能船舶は、GPS、ソナー装置、自動航路計画、船内魚処理システムなどのインテリジェント技術を統合して、運航効率を向上させ、ダウンタイムを最小限に抑えており、セグメントの拡大にさらに貢献する可能性があります。

漁船市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific Fishing Vessel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に4億6000万米ドルに達し、総市場収益の19.28%を占め、米国やカナダなどの国々からの多大な貢献により、2026年には5億2000万米ドルに達すると予測されています。これらの国では、産業漁業目的で大型船舶が頻繁に利用されています。この地域には有名な漁船メーカーがあり、市場での存在感を高めています。北米の現代の漁船には、GPS、ソナー システム、自動処理装置などの最先端技術が組み込まれています。これらの進歩により、運用コストが削減されながら、運用効率と安全性が向上します。

米国の漁船セクターは、規制や労働の障害に直面しながら、持続可能性、安全性、近代化という課題に対処しなければならない重大な岐路に立たされているが、将来の成長に関しては慎重ながらも楽観的な見方もある。環境意識の高い消費者は、持続可能な方法で調達された水産物をますます求めており、業界は環境認証を採用し、透明性を高めることで競争力を高めることができます。

ヨーロッパ

欧州は2025年に約6億1000万米ドルを世界市場にもたらし、25.55%のシェアを占め、2026年には7億米ドルに達すると予想されている。欧州の漁船市場は、魚介類消費量の増加、船舶設計の技術進歩、持続可能な慣行を支援する政府の取り組みによって着実に成長している。欧州各国政府は支援政策や財政的インセンティブを通じて持続可能な漁業を奨励している。取り組みには、二酸化炭素排出量を削減し、乱獲を防ぐための船団の近代化が含まれます。船舶監視システムとモバイルアプリケーションの統合により、漁業の管理と監視が改善されています。さらに、水産養殖は、その手頃な価格と信頼性により、従来の漁業に代わる重要な代替手段として浮上しており、海洋養殖事業に対応するための船舶設計の変更を促しています。

アジア太平洋地域

2025年のアジア太平洋市場は7億6,000万米ドルで、世界需要の31.88%を占め、2026年には8億7,000万米ドルに成長すると予測されています。広大な海岸線、魚介類の高い需要、注目すべき水産養殖生産により、世界市場はアジア太平洋地域が大半を占めています。中国は強力なインフラ開発と技術進歩を背景に、漁船の生産と輸出においてこの地域の最前線に立っている。この地域は世界の魚介類消費量の大きなシェアを占めており、一人当たりの平均魚介類消費量は過去50年間で2倍になっています。この増加の原動力となっているのは、健康志向の消費者と高品質の水産物を求める中間層の増加です。

中東とアフリカ

中東およびアフリカは世界市場で強い存在感を維持し、2025年には3億1,000万米ドルに達し、シェア13.12%を占め、2026年には3億5,000万米ドルに達すると予想されています。

ラテンアメリカ

ラテンアメリカ市場は2025年に2億4,000万米ドルを占め、世界産業の10.17%を占め、2026年には2億7,000万米ドルに達すると予想されています。

世界のその他の地域

中東、アフリカ、ラテンアメリカを含むその他の地域(RoW)の市場は、一貫した成長を遂げています。これは、魚介類の消費量の増加、技術の進歩、持続可能な漁法への関心の高まりによって促進されています。 RoW 諸国の漁船団は時代遅れであるため、船舶メーカーは近代的で効率的で環境に優しい漁船を提供する機会が生まれています。

競争環境

主要な業界プレーヤー

大手企業は競争力を高めるために革新的な製品の発売に注力

漁船市場は、技術の進歩、規制政策、持続可能な漁法に対する需要の高まりなど、さまざまな要素によって形成される多面的で競争環境が特徴です。

業界が消費者の期待や環境への懸念の変化に適応するにつれて、企業はイノベーション、効率性、車両の近代化をますます優先するようになっています。競争環境は、専門知識と市場洞察を活用する既存企業に加え、新規市場参入者の参加の増加によって影響を受けます。

材料、設計、環境に優しい技術の向上により、この分野の企業は、環境規制を順守し、漁業コミュニティのニーズに応えながら、競争上の優位性を達成するために戦略的に自社を位置付ける必要があります。

キーのリスト漁船会社の概要

- Eastern Shipbuilding Group (U.S.)

- Wärtsilä (Finland)

- Kleven Maritime (Norway)

- Yangzijiang Shipbuilding (China)

- Rolls Royce Plc (U.K.)

- Damen Shipyards Group (Denmark)

- Vard Group (Norway)

- Astilleros Armon (Spain)

- Fincantieri (Italy)

- Astilleros Gondán (Spain)

主要な産業の発展

- 2024 年 9 月:農業水産ブルー・グリーン経済省は、マオー、ビオッシュ、デュブランの漁船50隻の建造と水揚げ場の改修に関する協定に署名した。これらの活動は、ドミニカ緊急農業生計・気候レジリエンスプロジェクト(DEALCRP)の一環であり、漁業部門の生産能力を強化し、気候レジリエンスを高め、地元漁師の生計を改善することを目的としています。

- 2024 年 11 月:アンゴラを最終目的地として、ARESA 2500 S RWS ユニット 4 台を製造するための新しい契約が締結されました。このプロジェクトはドイツ銀行から資金提供を受けています。 ARESA 2500 S RWS は、高度な吸引漁法システムと魚倉内の RWS 冷水システムを備えた準工業用まき網漁船です。

- 2024 年 12 月:ナミビアは2012年のケープタウン協定への加盟文書を提出し、漁船とその乗組員の安全への取り組みを表明した。ナミビア高等弁務官兼IMO常任代表、H.E.リンダ・スコット女史はIMO本部でこの文書を贈呈し、協定に参加した23番目の国となった。

- 2024 年 6 月:VARD 8 02 トロール船の設計は、VARD が最先端の技術を取り入れて継続的に改良を加えた信頼性の高いモデルです。優れた燃料効率で知られるこの船は、魚の健康管理、運航効率、環境に優しい慣行に関する最新の基準を確実に遵守しながら、半外洋と底引き網漁の両方の活動に対応できる装備を備えています。

- 2023 年 6 月:政府は約1億円相当の契約を締結した。環境社会影響評価(ESIA)プロジェクトに95,7800ドル。遠洋漁業能力を強化するための漁船の取得と建造を目的としています。

レポートの範囲

世界の漁船市場分析は、レポートでカバーされているすべてのセグメントにわたる市場規模と予測を含む包括的な洞察を提供します。これは、予測期間中に市場を形成すると予想される主要な市場のダイナミクスとトレンドを強調しています。主要な地域/国、主要な業界の発展、新製品の発売、パートナーシップの詳細、合併と買収、主要な国と企業の数に関する情報を提供します。このレポートでは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 10.78% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | デッキタイプ別

|

トロールラーズによる

| |

エンジン容量別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 23 億 8000 万米ドルと評価され、2026 年の 27 億 1000 万米ドルから 2034 年までに 61 億 4000 万米ドルに成長すると予測されています。

2025 年の市場価値は 7 億 6,000 万米ドルでした。

市場は、予測期間中に 10.78% の CAGR を示すと予想されます。

冷凍トロール船セグメントは、トロール船のタイプで市場をリードしました。

持続可能な漁法への注目の高まりが市場の成長を促進する重要な要因です。

Damen Shipyards Group (オランダ)、現代重工業 (韓国)、サムスン重工業 (韓国) などが市場のトッププレーヤーです。

2024 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート