炭化ケイ素 (SiC) デバイスの市場規模、シェアおよび業界分析、製品タイプ別 (SiC MOSFET、SiC ダイオード/SBD、および SiC モジュール)、定格電圧別 (最大 650V、650V ~ 1200V、1200V ~ 1700V、および 1700V 以上)、電力範囲別 (低電力 (50 kW))、アプリケーション別 (自動車、産業、エネルギーと公共事業、航空宇宙と防衛、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

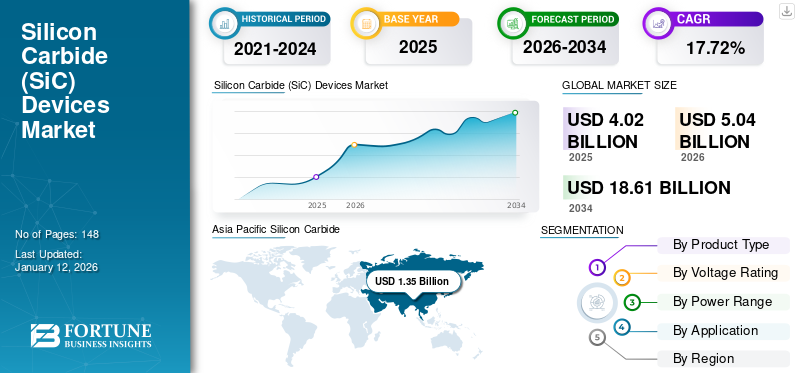

世界の炭化ケイ素(SiC)デバイス市場規模は、2025年に37億3,000万米ドルと評価されています。市場は2026年の45億7,000万米ドルから2034年までに261億3,000万米ドルに成長すると予測されており、予測期間中に24.3%のCAGRを示します。

炭化ケイ素 (SiC) デバイスは、炭化ケイ素として知られる結晶構造から製造される半導体材料の一種です。 これは、電気自動車や自動車のパワートレイン システム、再生可能エネルギー、産業用駆動システム、その他の電力変換装置など、エネルギー使用の全体的な効率を高め、ある場所から別の場所にエネルギーを転送する際に失われるエネルギー量を減らすために、多くの用途で使用されています。この市場は、EV、再生可能エネルギーソリューション、急速充電ステーション、効率的な産業用パワーエレクトロニクスの電動化の高まりにより、大幅な成長を遂げています。これは、SiC デバイスが標準のシリコン半導体よりも効率が高く、より高い電圧と熱レベルで動作するという独自の能力によるものです。この要因は、市場の成長を促進する上で重要な役割を果たします。

さらに、市場に進出しているSTMicroelectronics、Infineon Technologies AG、Wolfspeed, Inc.、ローム株式会社、Semiconductor Components Industries, LLCなどの多くの主要市場プレーヤーは、電気自動車(EV)、再生可能エネルギー、産業分野の大手企業との戦略的パートナーシップの形成に注力しています。これらのコラボレーションは、SiC ベースのソリューションと高度なテクノロジーを統合して効率を高めることに重点を置いています。また、これらのパートナーシップは、企業が市場範囲を拡大し、新しいアプリケーションにアクセスできるようにするのにも役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

半導体設計におけるジェネレーティブ AI の統合の高まりにより、市場の効率性とイノベーションが促進される

炭化ケイ素デバイス市場のイノベーションを促進する戦略的触媒として、生成 AI は生産効率の向上にも影響を及ぼし、次の能力を通じて市場全体の競争力を強化します。 生成AI電気的、熱的、機械的特性に基づいて新しい材料をシミュレーションし、性能を向上させるために構造を最適化する方法論。例えば、

- 2025 年 6 月、シーメンス AG は、半導体と PCB の設計を加速するために、DAC 2025 で AI を強化した EDA ツールセットを発表しました。新しいシステムは、NVIDIA NIM マイクロサービスや Nemotron モデルなどの生成 AI とエージェント AI を統合し、生産性を向上させ、市場投入までの時間を短縮します。

生成 AI と既存の試行錯誤的な材料発見技術を組み合わせることで、新しい材料の発見や新しいデバイスのプロトタイプの開発にかかる時間を短縮できます。デバイス設計では、AI 支援シミュレーション ツールを使用して、エンジニアがさまざまな動作条件下での性能を評価することで MOSFET、ダイオード、パワー モジュールを最適化できるため、信頼性が向上し、市場投入までの時間が短縮されます。さらに、AI ベースの分析により、サプライ チェーンの計画、需要予測、在庫の最適化が改善され、市場全体の回復力が強化されます。総合すると、生成 AI の統合により効率が向上し、コスト構造が低下し、商業化が加速され、それによって市場の長期的な成長軌道にプラスの影響を与えます。

炭化ケイ素デバイスの市場動向

5G技術におけるSiCデバイスの採用増加が市場の成長を加速

2025 年までの 5G インフラストラクチャの急速な拡大により、基地局、無線ユニット、通信電源システムにわたる高効率パワー エレクトロニクスの需要が高まっています。 5G セルラー ネットワークには、多数のスモール セルを近接して配置する必要があります。より高い周波数の多くのアンテナからの多数の複数の「入力と出力」。そのすべてがより高い電力密度を必要とし、熱管理を必要とします。炭化ケイ素デバイスはスイッチング損失が低く、高負荷条件下でも優れた効率を示すため、通信用整流器の製造においてますます重要になっています。例えば、

- 2025 年の GSMA の調査によると、加入者の大幅な増加と大規模なインフラ展開を反映して、世界の 5G 接続は 2025 年末までに 27 億を超えました。

5G 通信ネットワークの展開段階では、各サイトで消費されるエネルギーが増加しています。したがって、総運営費の削減を支援する効率的な半導体ソリューションの必要性を指摘しています。前世代の通信基地局と比較すると、5G 基地局は前世代に比べて大幅に多くのエネルギーを消費します。これにより、先進的なエネルギー効率の高い半導体デバイスの価値が高まります。電気通信都市や産業環境における電力などのエネルギー システム。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する効率的なパワーエレクトロニクスに対する需要の高まり

電力需要の増加は、以下を含むあらゆるレベルで変換プロセスを通過する必要があるエネルギー量に大きな影響を与えます。伝送システム、産業、デジタルインフラストラクチャ。変換損失と無駄な熱が低いほど、熱の制約が個々の電力システムに負担がかからなくなるため、システム全体の経済性が向上します。このような種類の変更は、電気損失を最小限に抑えることを目的とした高電圧および高周波システムにおける SiC MOSFET、ダイオード、パワー モジュールの広範な使用に有利な動作環境を提供します。

- 国際エネルギー機関は、2025 年の調査で、2025 年の世界の電力需要は約 2.4% 増加すると予測しており、電化とデータセンターの拡張によって増加する需要の 85% 近くを新興国が占めています。

EV 市場の拡大により、より効率的なトラクション インバーター、車載充電器、急速充電システムの需要が高まっています。効率的な変換に対するこの要求により、変換損失による範囲制限が低くなり、冷却システムへの負担も軽減されます。より高い電圧で動作する必要があるため、効率的なスイッチングと電力密度を使用することで付加価値が生まれ、SiCデバイスがEVや充電インフラにさらに深く浸透できるようになります。このような需要の拡大は、自動車および充電インフラのサプライチェーン全体にわたって、SiC デバイスに対する長期的な強力な需要を生み出すことになります。例えば、

- 国際エネルギー機関は、2025 年の調査で、世界の電気自動車販売台数は 2023 年の約 1,400 万台から、2025 年には 2,000 万台を超え、世界の新車総販売台数の 25% 以上を占めると推定しています。

市場の制約

高い生産コストと統合の複雑さがSiCの広範な採用を抑制

サプライチェーンの一部で最近価格が下落しているにもかかわらず、ウェーハ基板とエピプロセスが依然として高価であるため、シリコンカーバイドデバイスは引き続きシリコンに比べて初期費用が高くなっています。さらに、投入コストの変動により、OEM や階層サプライヤーに調達リスクが生じ、大規模な導入が妨げられます。炭化ケイ素優れたパフォーマンスを必要とするデバイスや重要なパフォーマンス要件があるデバイスを除く。その結果、価格に敏感で、導入までの余裕時間に基づいて投資コストを回収するのにどれくらいの時間がかかるかを評価している産業ユーザーの間で導入が遅れています。

最後に、歩留まりと欠陥は依然として製造の経済性に対する重大な制約となっており、使用可能なダイあたりの実効コストが増加し、認定期間が長くなる原因となっています。また、ウェーハおよびエピタキシー段階での歩留まりが低いため、特に非常に厳格な信頼性テストを受ける必要がある自動車グレードのコンポーネントの場合、スクラップ率や再加工率が高くなります。これらの複合的な要因により、今後数年間の拡張性が制限されるため、炭化ケイ素デバイスの価格レベルは、デバイスがすべての電圧クラスおよび電力クラスにわたって大衆市場に普及できる価格レベルよりも高くなります。

市場機会

自動車と電気自動車のさらなる進歩による新たな市場機会の創出

電気自動車はここ数年で急速に成長しており、トラクション インバータ、車載充電器、DC 急速充電システム用のより効率的なパワー エレクトロニクスの需要を生み出しています。多くの自動車メーカーは、電気自動車の効率を高め、航続距離を延ばし、充電に必要な時間を短縮することを目的として、高電圧アーキテクチャ(800V プラットフォーム)を含む電動化戦略を拡大しています。炭化ケイ素デバイスは、スイッチング損失が低く、熱耐性が高く、電力密度が優れているため、これらの開発に顕著な利点をもたらします。

- たとえば、国際エネルギー機関の 2025 年の調査によると、世界の電気自動車販売台数は 2024 年に 1,700 万台を超え、世界の自動車総販売台数の 20% 以上を占めましたが、2023 年には約 18% でした。

EVの生産と販売における地域的な優位性は、引き続きサプライチェーンの規模を強化し、長期的な炭化ケイ素(SiC)デバイス市場の成長機会を促進します。アジア太平洋地域は、主に政府のさまざまな奨励金、インフラ関連投資、国内生産能力により、世界最大のEV市場となっている。

セグメンテーション分析

製品タイプ別

SiC MOSFET の高効率と優れたスイッチング性能が優位性を高める

製品タイプに基づいて、市場は SiC MOSFET、SiC ダイオード/SBD、SiC モジュールに分類されます。

SiC MOSFET は最大の市場シェアを占めると予想されます。これは、優れた効率、高いスイッチング速度、高電圧および高温での動作能力によるもので、電力変換アプリケーションに最適です。このため、多くの電力変換アプリケーションに最適です。電気自動車用トラクションインバーター、急速充電用の充電システム、再生可能エネルギーインバータや産業用モータードライブの普及により、他のタイプの SiC デバイスと比べて、これらのデバイスの需要が増加しました。

SiC モジュールは、予測期間中に 26.5% という最高の CAGR で成長すると予想されます。これは、EVトラクションインバータ、急速充電インフラ、再生可能エネルギーシステム、コンパクトで高効率の電源ソリューションを必要とする産業用電力コンバータなどの高出力アプリケーションへの統合が進んでいることによるものです。

定格電圧別

EVおよび再生可能エネルギーシステムにおける650V~1200Vのパワーエレクトロニクスの採用が拡大し、セグメントの優位性を推進

電圧定格に基づいて、市場は 650V まで、650V ~ 1200V、1200V ~ 1700V、および 1700V 以上に分かれています。

650V ~ 1200V が炭化ケイ素 (SiC) デバイス市場で最大のシェアを占めると予想されます。これは、この電圧範囲を高効率と電力伝送容量の理想的な組み合わせで利用する、電気自動車のトラクション・インバータ、車載充電器、ソーラー・インバータ、および産業用モータ・ドライブに広く応用されているためです。 800V 電気自動車アーキテクチャの採用と高効率電力変換システムの使用の増加により、この電圧範囲での SiC デバイスの需要が強化されています。

1200V ~ 1700V は、予測期間中に 27.0% という最高の CAGR で成長すると予想されます。これは、EV 急速充電インフラ、再生可能エネルギー インバーター、グリッド システム、より高い電圧と効率レベルを必要とする重工業用モーター ドライブなどの高出力アプリケーションへの導入が増加しているためです。

パワーレンジ別

EV充電、ソーラーインバーター、産業用ドライブにおける電化の進展が1kW~50kWセグメントの優位性を推進

電力範囲に基づいて、市場は低電力 (<1 kW)、中電力 (1 kW ~ 50 kW)、および高電力 (>50 kW) に分類されます。

中電力(1 kW ~ 50 kW)は、2025 年に圧倒的な市場シェアを獲得すると予想されています。これは、この範囲内での効率的な電力変換が重要である電気自動車の車載充電器、太陽光インバーター、産業用モータードライブ、およびエネルギー貯蔵システムで広く使用されているためです。交通機関や産業オートメーション全体での電化の進展により、この電力範囲での SiC デバイスの導入が大幅に増加しています。

ハイパワー (>50 kW) は、予測期間中に 25.4% という最高の CAGR で成長すると予測されています。これは、800V およびより高電圧の電源アーキテクチャへの移行が進んでいることによるものです。電動モビリティ大規模な電化システムでは、より高い電力密度と熱性能を効率的に処理する高度な SiC デバイスが必要です。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車と先進的なパワートレイン アーキテクチャの急速な導入が自動車分野の優位性を推進

アプリケーションに基づいて、市場は自動車、産業、エネルギーおよび公益事業、航空宇宙および防衛などに分類されます(家電、など)。

自動車は 2025 年に圧倒的な市場シェアを獲得すると予想されており、今後数年間で 26.1% という最高の CAGR で成長すると予想されています。これは電気自動車を提供する企業が増えているためです。炭化ケイ素 (SiC) コンポーネントは、電気トラクション インバーター、車載充電器、DC/DC コンバーターの電力効率と航続距離を向上させます。 800V およびその他の電気自動車パワートレイン ソリューションの導入により、乗用車および商用電気自動車での SiC パワー デバイスの使用も加速しています。

エネルギーおよび公益事業は、予測期間中に 24.8% という顕著な CAGR で成長すると予想されます。これは、最新の送電システム、HVDC ネットワーク、次世代の配電インフラにおいて、高電圧および高温対応のパワー半導体に対するニーズが高まっているためです。

炭化ケイ素デバイス市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

アジア太平洋地域

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に10億3,000万米ドルで市場最大のシェアを占め、2025年も12億8,000万米ドルでトップシェアを維持した。アジア太平洋地域の市場は、世界におけるリーダーシップにより成長が見込まれています。電気自動車生産と採用。電気自動車の普及が進むと、トラクションインバータ、車載充電器、DC 急速充電ステーションでの使用により、電気自動車 1 台あたりの SiC 含有量もそれに応じて増加します。これは、アジア太平洋地域における SiC デバイスの需要の継続的な成長に直接貢献することになります。中国、日本、韓国の強力な相手先商標製品製造業者 (OEM) エコシステムにより、次世代自動車アーキテクチャへの半導体統合の速度が加速しています。この地域では、インドと中国はいずれも 2026 年にそれぞれ 2 億米ドルと 4 億 8,000 万米ドルに達すると推定されています。

- たとえば、国際エネルギー機関の 2025 年の調査によると、2024 年には中国が世界の電気自動車販売のほぼ 3 分の 2 を占め、中国の総自動車販売のほぼ 50% が電気自動車でした。

これらの要因は、市場の成長を促進する上で重要な役割を果たします。

中国炭化ケイ素デバイス市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約4億8000万米ドルと推定され、世界売上の約10.5%を占める。

日本の炭化ケイ素デバイス市場

2026 年の日本市場は約 3 億 6,000 万米ドルと推定され、世界収益の約 7.9% を占めます。これは、この国の強力なパワー半導体製造エコシステムと次世代電動モビリティへの投資の増加によるものです。スマートグリッドインフラストラクチャ、および高度な産業用パワーエレクトロニクス。

インドの炭化ケイ素デバイス市場

2026 年のインド市場規模は約 2 億米ドルと推定され、世界収益の約 4.4% を占めます。

北米

北米は 2026 年に 11 億 4,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。この地域ではより強力な国内 SiC サプライ チェーンが開発されているため、可用性が向上し、顧客がより迅速に資格を取得できるようになります。現地の生産能力ベースを追加することで、複数年の供給約束を必要とする自動車および産業の顧客のリードタイムリスクも軽減されます。供給側の勢いにより、この地域のデバイス出荷と全体的な収益獲得の両方が増加します。例えば、

- 2024年10月、米国商務省は、国内の炭化ケイ素ウェーハ製造の拡大に関連した、CHIPS法提案のWolfspeedへの最大7億5,000万ドルの直接資金提供に関する暫定条件を発表した。

米国の炭化ケイ素デバイス市場

北米の多大な貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約7億7,000万米ドルとなり、世界売上高の約16.8%を占めると概算できます。

ヨーロッパ

欧州は今後数年間でCAGR 25.0%で成長し、これは全地域の中で3番目に高く、2026年までに評価額10億米ドルに達すると予測されています。市場はこの地域で大幅な成長を観察しており、この地域は国内のSiC製造とサプライチェーンの回復力を積極的に強化しており、それによって自動車および産業顧客への安定供給をサポートしています。公的支援システムと国の補助承認メカニズムは、生産能力の増強を加速し、現地で生産される SiC パワー デバイスの商品化スケジュールを短縮するのに役立ちます。 SiC の継続的な成長。製造業は、ディスクリートデバイスとパワーモジュールによって地域全体でより多くの収益を獲得しています。

英国の炭化ケイ素デバイス市場

2026 年の英国市場は約 2 億米ドルと推定され、世界収益の約 4.4% に相当します。

ドイツの炭化ケイ素デバイス市場

ドイツの市場は、2026 年に約 2 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 4.6% に相当します。

南アメリカ

南米では、予測期間中にこの市場分野で緩やかな成長が見込まれており、市場は2026年に3億3,000万米ドルの評価額に達すると予想されています。これは、地域の電気自動車普及率が依然として比較的低いためであり、トラクションインバーターや車載充電器におけるSiC MOSFETやモジュールに対する短期的な需要が制限されているためです。そのため、自動車OEMやティアサプライヤーは、高電圧、高効率の電力を必要とする大規模な電動プラットフォームをこの地域で保有することが少なくなっている。半導体。

中東とアフリカ

中東およびアフリカは2026年に5億1,000万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。これは、SiC デバイスの恩恵をますます受けている高効率インバータ、コンバータ、パワーコンディショニング システムに対する需要が拡大しているためです。湾岸と北アフリカの大規模な太陽光発電および風力プロジェクトでは、プラントの運用を改善し、冷却要件を削減するために、高密度電力と低損失スイッチングが必要です。その結果、再生可能エネルギーの増強により、事業規模および商用発電資産向けの先進的なパワー半導体の持続可能な調達サイクルが生み出されます。中東とアフリカでは、GCC は 2026 年に 1 億 9,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

老舗半導体メーカーの存在感と継続的な製品革新が市場拡大を牽引

世界の SiC デバイス市場は、STMicroelectronics、Infineon Technologies AG、Wolfspeed, Inc.、ローム株式会社、Semiconductor Components Industries, LLC などの著名なプレーヤーが重要な地位を占めており、半統合的な市場構造を保っています。これらの企業は、垂直統合された運営、グローバルな顧客ネットワーク、電気自動車のトラクション・インバーター、車載充電器 (OBC)、再生可能エネルギー・システム、産業用モーター・ドライブにおける強力な地位を通じて優位性を維持しています。コスト競争力を向上させながら生産を拡大する能力は、依然として市場の成長を促進する決定的な要因です。

- ロームは2025年4月に、xEV車載充電器のPFCおよびLLCコンバータに最適化された高電力密度SiCモールドモジュールを発売し、モジュールレベルの価値提案を強化し、コンパクトなシステム設計における熱性能と電力密度の向上をサポートしました。

世界市場における他の注目すべきプレーヤーとしては、三菱電機株式会社、富士電機株式会社、Microchip Technology Inc.、NXP Semiconductors、および Coherent Corp.が挙げられます。これらの企業は、地域の製造業の強み、産業および鉄道牽引力へのエクスポージャー、および選択的な自動車への参加から恩恵を受けており、モジュールに焦点を当てた戦略を通じて徐々に存在感を拡大しています。

プロファイルされた主要な炭化ケイ素デバイス企業のリスト

- STマイクロエレクトロニクス(スイス)

- インフィニオン テクノロジーズ AG (ドイツ)

- ウルフスピード株式会社(私たち。)

- ローム株式会社(日本)

- Semiconductor Components Industries, LLC (オンセミ)(私たち。)

- 三菱電機株式会社(日本)

- 富士電機株式会社(日本)

- マイクロチップテクノロジー社(米国)

- NXPセミコンダクターズ(オランダ)

- コヒレント社(米国)

主要な産業の発展

- 2026 年 2 月:インフィニオンは、CoolSiC MOSFETがトヨタの新型bZ4Xに採用され、車載充電器とDC/DCコンバータに統合されたと発表しました。このニュースは、EVの電力変換における損失の削減と効率の向上におけるSiCの役割を強調しています。また、インフィニオンの CoolSiC デバイス ラインアップの視認性の高い自動車検証としても機能します。

- 2025 年 11 月:Wolfspeed は、電気自動車のトラクションコンバーターなどに高性能とシステム効率を提供することを目的とした、e-モビリティ推進システム用に設計された 1200 V SiC 6 パック電源モジュールを発売しました。パワーエレクトロニクス。

- 2025 年 9 月:インフィニオンとロームは、SiCパワーエレクトロニクスパッケージで協力し、一部のSiC製品の二次調達を可能にする覚書を締結しました。明記されている目的は、顧客にとって特定のインフィニオンとロームの部品間の切り替えを容易にし、調達の柔軟性を向上させ、認定リスクを軽減することです。

- 2025 年 7 月:Microchip Technology は、Delta Electronics と提携して、Microchip の mSiC 炭化ケイ素ソリューションをデルタのエネルギー効率の高い電源管理設計に統合しました。この提携は、小型、低コスト、高電圧システムに対する SiC の利点を活用し、AI、モビリティ、オートメーション、インフラストラクチャ向けの持続可能で高効率なアプリケーションを加速することを目的としています。

- 2025 年 4 月:ロームは、新しい高電力密度 EcoSiC パワーモジュールを発表し、自動車および産業分野にわたる電力変換アプリケーション向けに、より優れた効率と性能を備えた SiC デバイスを紹介しました。

- 2024 年 11 月:ロームはヴァレオと、次世代パワーモジュールの最適化・提案を目的とした協業契約を締結電気モーターパワー エレクトロニクス管理における共同の専門知識を活用して、インバータの開発を支援します。

- 2024 年 9 月:STマイクロエレクトロニクスは、第4世代STPOWER炭化ケイ素MOSFETテクノロジーを発表しました。この新技術は、EVパワートレインの主要コンポーネントであるトラクションインバーターに採用されています。同社は、イノベーションへの取り組みとして、2027 年までに最先端の SiC テクノロジーのイノベーションを開始する予定です。

レポートの範囲

世界の炭化ケイ素デバイス市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な SiC 業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 24.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、定格電圧、電力範囲、アプリケーション、および地域別 |

| 製品タイプ別 |

|

| 定格電圧別 |

|

| パワーレンジ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 37 億 3000 万米ドルで、2034 年までに 261 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 12 億 8,000 万米ドルでした。

市場は、予測期間中に 24.3% の CAGR で成長しています。

アプリケーション別では、自動車分野が市場をリードすると予想されます。

市場の成長を促進するために、効率的なパワーエレクトロニクスに対する需要が高まっています。

STMicroelectronics、Infineon Technologies AG、Wolfspeed, Inc.、ローム株式会社、および Semiconductor Components Industries, LLC が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

-

(有効期限 15th Apr 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。