熱処理市場規模、シェア及び業界分析:プロセス別(浸炭、窒化、焼入れ・焼戻し、焼鈍、その他)、材質別(鋼、鋳鉄、その他)、設備別(燃料炉、電気炉、その他)、エンドユーザー別(自動車、航空宇宙、金属加工、機械、建設) 材料別(鋼、鋳鉄、その他)、設備別(燃料燃焼炉、電気加熱炉、その他)、エンドユーザー別(自動車、航空宇宙、金属加工、機械、建設、エネルギー、その他)、および地域別予測、2026-2034年

(有効期限 31st Jul 2026)

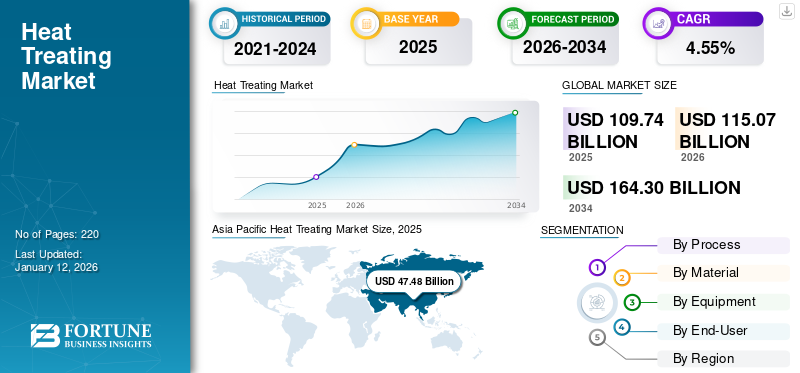

熱処理市場規模

世界の熱処理市場規模は2025年に1097億4000万米ドルと評価された。市場は2026年に1150億7000万米ドルに達し、2034年までに1643億米ドルに達すると予測されており、予測期間中のCAGRは4.55%を示す。アジア太平洋地域は2025年に43.26%のシェアで世界市場を支配した。

熱処理とは、金属材料の機械的特性(耐久性、耐食性、耐摩耗性、剛性など)を改善し、材料の価値を高めるために施される処理を指す。このプロセスは、特定の制御雰囲気炉、流動層および塩浴、真空、誘導/火炎表面硬化装置で行われる。熱処理プロセスは、ほぼ全ての産業分野で必要とされる投入物に適用され、主に完成品に適切な機械的特性を形成・付与するために用いられる。鉄、鋼、ステンレス鋼、構造用鋼、アルミニウム、銅などの金属が熱処理に最も多く使用される。熱処理プロセスの約80%は鋼製品に適用される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の熱処理市場インサイト

高度製造技術を支える日本では、熱処理工程が高品質素材・部品生産の基盤となっています。世界市場での効率化、自動化、環境負荷低減技術の進化は、国内製造業の信頼性向上に直結する重要なトレンドです。

世界の熱処理市場概要

市場規模:

- 2025年 市場規模:1097億4000万米ドル

- 2026年 予測値:1150億7000万米ドル

- 2034年 予測値:1643億米ドル(2026年~2034年の年間平均成長率:4.55%)

市場シェア:

- 地域別リーダー:アジア太平洋地域は2025年に約43.26%の市場シェアを占め、自動車、航空宇宙、製造業の成長に牽引された。

- 最も成長が速い地域:アジア太平洋地域は、産業拡大、インフラプロジェクト、エンドユーザー産業からの高い需要に支えられ、引き続き最も成長が速い地域である。

- エンドユーザーリーダー:自動車セグメントは、軽量車両生産と電気自動車(EV)の普及拡大に後押しされ、2024年に市場をリードした。

業界動向:

- 再生可能エネルギー主導の拡大:洋上風力、太陽光、タービン製造における応用拡大が熱処理需要を押し上げる。

- 電気自動車と自動車技術革新:EV生産増加と軽量化戦略が高度な熱処理の必要性を促進。

- 材料工学への焦点: 鋼材が主要材料として約80%を占め、焼入れ・焼戻しが主要プロセスである。

推進要因:

- 自動車販売台数とEV普及の拡大が、熱処理済み金属部品の需要を増加させる。

- 航空宇宙・建設機械産業の拡大が、高性能金属部品を必要とする。

- アジア太平洋地域のインフラ・産業成長が市場需要を加速させる。

- 部品の耐久性、耐摩耗性、機械的性能に対する需要の高まりが、熱処理の応用範囲を拡大しています。

- 規制および環境基準が、炉の近代化と持続可能な熱処理プロセスの推進を促しています。

COVID-19パンデミックの発生は、世界の熱処理市場に悪影響を及ぼした。サプライチェーンの混乱や操業停止による様々な産業の停止は、複数の国で経済崩壊を招いた。2020年には、世界の建設業、機械製造業、自動車産業の縮小が市場に悪影響を与えた。建設資材市場は5.86兆米ドルまで落ち込み、前年比5.8%の減少となった。熱処理市場は先進国・発展途上国双方で縮小を経験し、これが世界市場に影響を与えた。

熱処理市場の動向

再生可能エネルギー分野の成長が市場拡大の機会を創出

熱処理はエネルギー分野、特にタービン、ボイラー、電気システムなどの部品製造において極めて重要な役割を担っています。これらの部品は、最適な性能、効率、長寿命を確保するために精密な熱処理を必要とします。例えば、水力発電所では、ランナーブレード、シャフト、ベアリングなどのタービンおよび関連部品の製造に熱処理が採用されています。表面硬化や応力除去などのプロセスは、これらの部品の耐摩耗性、疲労強度、寸法安定性を向上させ、発電所の効率的な運転に貢献します。

さらに、洋上風力発電や太陽光発電設備などの洋上再生可能エネルギープロジェクトでは、過酷な海洋環境に耐える頑丈で耐久性の高い部品が求められます。タービンブレード、タワーセクション、基礎構造物/ソーラーパイルなどの重要部品の製造において不可欠である。再生可能エネルギーソリューションへの需要増加が、世界規模での市場拡大を牽引している。熱処理企業は、世界中の再生可能エネルギープロジェクトに対応するため、新規市場への参入や事業拡大が可能となるでしょう。これには、再生可能エネルギー開発業者、製造業者、請負業者との提携を通じ、各社の特定のニーズに合わせた熱処理ソリューションを提供することが含まれます。

[V3uZ5d02Zf]

熱処理市場の成長要因

自動車販売の増加が熱処理需要を牽引

自動車産業は今日最も活用され、成長著しい分野の一つであり、多様な材料が製造されています。熱処理プロセスを用いて精密に製造された現代の自動車は、アルミニウム製部品を採用しており、鋼鉄製部品に比べて大幅に軽量化されています。これにより、自動車の燃料消費効率が直接的に向上します。

省エネルギー製品や次世代電気自動車への需要増加が、この市場を牽引しています。自動車業界では、効率的な電気自動車の販売台数が増加傾向にあります。この背景には、規制強化、ネットゼロ構想、消費者向けEVの継続的な増加が挙げられる。自動車は耐熱性・耐衝突性を確保するため熱処理金属を必要とし、これにより変化する天候下でも運転者の安全が保障される。さらに熱処理は自動車ブランドの信頼性構築に寄与し、世界の熱処理市場を牽引している。

2024年の世界自動車販売台数は堅調な伸びを示した。国際エネルギー機関(IEA)の推計によれば、世界自動車販売台数は前年比10.8%という高い伸び率で拡大した。主要3地域市場すべてで二桁成長を記録し、米国では+12.4%、 中国で+11.0%、EU・英国・EFTA市場を含む欧州で+13.7%の伸びを示した。さらに中国は2022年の世界電気自動車販売台数の60%を占め、最前線に立っている。第2・第3位の市場である米国と欧州も堅調な成長を遂げ、2022年の販売台数はそれぞれ15%、55%増加した。こうした要因が市場における熱処理需要を増加させている。

EUの「Fit for 55」パッケージや米国の「インフレ抑制法」など主要国における野心的な政策プログラムにより、今世紀および予測期間中に電気自動車の市場シェアがさらに拡大すると見込まれる。2030年までに、EU、中国、米国における電気自動車の総販売台数に占める平均シェアは約60%まで上昇する見込みです。

様々な産業設備や近代的な機械に対する需要の増加が、熱処理プロセスへの需要を拡大させる

工業化は主に生産技術と製品技術の所有を基盤としています。したがって、熱処理は機械産業、白物家電、エネルギー機器、医療機器、鉄道システム、造船、電気機器、電子機器などの産業において、技術プロセスを牽引する。熱処理市場は、上記産業などが使用する金属、複合材、セラミック材料の投入物に熱処理を適用する。この処理は、ほぼ全ての産業において、他の製造設備や機械と同様に重要である。したがって、様々な分野の発展と工業化において重要な機能を果たしている。

熱処理産業における数々の進歩は、より強固で長寿命、表面が滑らかで成形しやすく、 柔軟性、耐久性に優れた素材を生み出しました。このため、熱処理産業と生産技術は全ての工業国に存在し、熱処理産業は工業化の前提条件となっています。例えば2024年、北米で急増するコンパクトトラックローダー(CTL)への需要に対応するため、Dana社はラファイエット製造拠点におけるSpicer Torque-Hubトラック駆動装置の年間生産量を従来の約3倍に拡大しています。CTL向けスパイサー・トルクハブ駆動装置は、5,000~17,000 Nmの出力トルクを提供し、コンパクトなパッケージで生産性の向上とモーター排気量の最大化を実現する。

抑制要因

燃料式炉に対する厳しい環境規制が市場成長を阻害

熱処理は、運用コストの高い産業用・大規模炉や設備を使用するため、資本集約的かつエネルギー集約的な市場である。その結果、熱処理市場は自動車、航空宇宙、建設、機械製造などの複数の産業における費用対効果と競争力の決定的要因となっている。商業用熱処理プロセスは資本、労働、エネルギー集約的であり、熱処理産業の主要な投入要素であるエネルギーが生産コストのかなりの部分を占めている。

さらに、商業用熱処理市場は環境への影響度が高く、高度な環境配慮規制が求められる。熱処理の環境影響は、水・エネルギー消費、化学物質使用、廃棄物排出に分類される。このため、熱処理産業はEUグリーンディールが定める規制の対象となる立場にある。一般的に、熱処理では通常の廃棄物成分と比較して毒性を帯びやすい物質が発生する。有害な毒素にはダイオキシン類、フラン類、水銀やカドミウムなどの危険ガスが含まれる。中小規模の事業者は旧式技術や多様な工程により時代遅れとなっている。したがって、これら全ての要因が市場成長を抑制している。環境問題への世界的関心が強調され、地球温暖化は近年の国際サミットの中心テーマとなっている。低エネルギー効率の機械の使用は環境を損ない、様々な産業分野における事業運営の全体的な効率性を低下させる。したがって、これらの要因が市場の発展を阻害している。

熱処理市場のセグメント分析

プロセス別分析

硬化・焼戻し処理は、EVを含む複数の分野での幅広い応用基盤により市場をリードする見込み

市場はプロセスに基づき分類される:浸炭、窒化、焼入れ・焼戻し、焼鈍、その他。

焼入れ・焼戻しセグメントは、幅広い応用基盤、成長する自動車産業、および自動車分野における電気自動車への需要が顕著に増加していることが挙げられます。さらに、鉄道分野におけるインフラ整備の進展が、このセグメントの成長に好影響を与えると予想されます。

焼入れの浸炭処理は、低炭素鋼部品、高合金歯車、鋼製軸受部品に用いられる熱処理法である。機械設備の進化に伴い、過酷な作動条件、高負荷、長期使用に耐える軸受の需要が増大している。軸受用浸炭鋼はこの需要に応え、効率向上と保守コスト削減に貢献するため、本セグメントの需要拡大につながっている。

焼鈍熱処理セグメントは予測期間中に成長すると推定される。業界を牽引する主な要因には、自動車、半導体、建設産業における軟焼鈍応力除去など、様々な焼鈍形態への需要増加が含まれる。

材料別分析

鋼材は世界で最も消費される金属の一つであり、熱処理市場を牽引している

材料別では、市場は鋼材、鋳鉄、その他に区分される。

鋼材セグメントは市場を支配しており、その高い引張強度と軽量特性により、最も高い成長率が見込まれています。鋼材は最も重要で多機能、かつ適応性が高く、低生産コストで入手可能な材料です。数多くのエンドユーザー分野や機械加工用途における鋼材の使用増加、および新興経済国における消費拡大が、それらの産業発展を支えています。

鋳鉄は、2~4%以上の炭素を含む鉄の合金であり、シリコンやマンガンの異なる含有量、硫黄やリンなどの微量の不純物を含みます。鉄道やその他の分野において、内燃機関のシリンダーブロック、フライホイール、ギアボックスケース、マニホールド、ディスクブレーキローターの製造に使用されます。鉄道接続性の向上と近代化への需要が高まる中、世界各国政府は鉄道インフラプロジェクトの改善に投資している。

その他のセグメントには、アルミニウム、銅合金、ニッケル合金、真鍮、チタン合金、その他の金属が含まれます。アルミニウムも主要な市場セグメントであり、主に自動車および航空宇宙部品を生産しています。アルミニウムは、その汎用性と多くの産業で求められる複数のユニークな特性を有しています。

設備別分析

効率的で持続可能な製品の採用拡大が電気加熱炉の市場優位性を牽引

市場は設備に基づき、燃料燃焼炉、電気加熱炉、その他に区分される。

電気加熱炉セグメントが市場を支配し、次いで燃料燃焼炉が続く。電気加熱炉は、従来の燃料燃焼システムよりも高い運用効率と環境持続可能性を有するため、業界をリードしている。環境に優しい技術への需要が急速に増加していることから、今後数年間で電気加熱炉の産業成長が促進されると予想される。

燃料燃焼式炉は、工業用途において熱や蒸気を直接利用する方法や、蒸気タービンなどの他の設備を稼働させるために使用される。燃料燃焼式炉は、電気加熱式炉に比べてコストが低いことから、選択されつつある。しかし、不安定な燃料価格と温室効果ガス排出が、従来の燃料燃焼式炉の成長を抑制している。

その他の設備セグメントには、誘導炉、プラズマ加熱炉などが含まれる。業界を牽引する主な要因には、エネルギー効率、洗浄の容易さ、迅速かつ精密に制御された溶解プロセスが挙げられる。

エンドユーザー別分析

[JDZO6ytj1h]

自動車セグメントの市場シェア首位は、軽量車および大型車両生産の増加により牽引される見込み

エンドユーザー別では、市場は自動車、航空宇宙、金属加工、機械、建設、エネルギー、その他に分類される。

自動車セグメントは、世界的に軽量車両やその他の大型車両の生産が急速に増加していることから、主要な市場シェアを占めています。自動車産業では、歯車、ホイールベアリング、シャフト、リング、ブッシュなどの製造に熱処理が用いられています。さらに、電気自動車などの現代の自動車や車両の構造的完全性を維持する上で重要です。これらの要因が、自動車分野における熱処理の需要を牽引しています。

航空宇宙分野は次に大きなセグメントであり、最も急速に成長している産業です。航空宇宙産業では、熱処理は金属部品の強度、硬度、耐摩耗性などの機械的特性を向上させるための重要なプロセスです。この産業における熱処理は、金属の酸化や汚染を防ぐため、真空炉や制御雰囲気炉で実施されることが一般的です。この要因により、航空宇宙分野は熱処理市場で最も急速に成長しているセグメントとなっています。

金属加工、建設、エネルギー分野も市場の重要なセグメントである。鉄骨構造物は、建設やその他の用途向けにビーム、柱、グリルなどの冶金製品として広く使用されているためである。

地域別インサイト

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されました。

[xm9BjRLhok]

アジア太平洋地域は、同地域における急速な工業化と都市化により、2024年に市場の大部分を占めました。熱処理サービスは主に、インド、中国、インドネシアなどの主要新興経済国における自動車、航空宇宙、建設産業の急成長によって牽引されています。

北米市場は、地域全体で成長する自動車・航空宇宙産業によって牽引される見込みです。特に航空宇宙分野は、米国とカナダにおける航空機部品・システムの製造増加により、最も高い成長率を示すと予測されています。米国の自動車、航空宇宙、防衛産業は、熱処理産業における牽引役であり続けています。さらに米国は、航空、宇宙、防衛産業におけるNADCAPなどの国際基準を策定してきました。熱処理市場においてこれらの基準を改訂・実施することで、世界市場をリードしています。

欧州では、EU域内で産業基準設定の先駆者となったドイツや英国などの国々が熱処理産業を主導している。ドイツはまた、欧州連合のグリーンディール規制との調和においても主導的役割を果たしており、この文脈において、熱処理市場におけるより環境に配慮した生産を推進している。

主要インフラプロジェクトへの政府支出の増加により、ラテンアメリカおよび中東・アフリカ地域で急成長している建設産業が、予測期間中にこの分野の需要を牽引すると予想される。

主要業界プレイヤー

主要市場プレイヤーは幅広いサービスポートフォリオで主導権を握る

世界の熱処理市場は競争が激しく、細分化されている。主要企業は、炉および関連製品・サービスを製造・流通・販売する企業と競合している。各社は市場シェア拡大に向け、市場拡大に注力している。ボディコートは数十年にわたり熱処理市場の主要プレイヤーの一角を占め、様々な用途に対応する幅広いサービスを開発してきた。同社は製造サプライチェーン全体にサービスを提供する専門技術と独自技術を保有している。欧州市場で強い存在感を示しており、世界規模での事業拡大に取り組んでいる。

主要熱処理企業一覧:

- ブルーウォーター・サーマル・ソリューションズ (米国)

- SECO/WARWICK (ポーランド)

- Nabertherm GmbH (ドイツ)

- ボディコート・ヒート・トリートメント社 (英国)

- アメリカン・メタル・トリート社 (米国)

- イースト・リンド・ヒート・トリート社 (米国)

- General Metal Heat Treating, Inc. (米国)

- Shanghai Heat Treatment Co. Ltd. (中国)

- Unitherm Engineers Limited (インド)

- Solar Atmosphere Inc. (米国)

- Ajax Tocco International Ltd. (米国)

主要産業動向:

- 2023年12月- ナイフ及びロールのトルコメーカーであるYALMAN KNIVESは、工具鋼の焼入れ・焼戻し用にベクター真空炉を発注。この真空炉は600x600x900 mmの加熱室を備え、ヤルマンナイブズ社における大型シュレッダーナイブパッケージの効果的な熱処理を実現。本受注は同社のスペアパーツ熱処理に関する全要件を満たす。

- 2023年7月- アールベルツ・サーフェス・テクノロジーズは、オハイオ州カントンとアーカンソー州フォートスミスの2拠点におけるオーステンパー処理能力と生産能力の拡張を発表した。カントンの既存施設に3基の雰囲気-塩浴炉が追加され、同地域のお客様へのサービス強化を図る。

- 2022年9月- SECO/WARWICKグループは、残渣・鉱石・廃棄物リサイクルによる化石燃料フリー金属生産向け炉の供給について、GreenIron H2 AB(スウェーデン企業)と契約を締結。GreenIronが発注したこれらの炉は、排出ガスゼロで酸化金属をリサイクルするために使用され、各炉は年間56,000メトリックトンの排出削減が可能。

- 2021年7月- アールベルツN.V.は、米国ミシガン州に本拠を置くプレミア・サーマル・ソリューションズLLCの株式100%を取得する契約を締結した。買収後、アールベルツN.V.は地理的展開を拡大し、北米市場全体での成長見通しを強化できる見込みである。これはPTがミシガン州、ウィスコンシン州、インディアナ州、オハイオ州にまたがる工業地帯ミッドウェストの9拠点で事業を展開しているためである。

- 2021年5月- Aalberts Surface Technologiesはポーランド・ジェジョニウ工場を2,800平方メートル拡張し、新型密閉式焼入れ炉を追加設置。新炉の作業高さは1200mmで、これにより垂直方向の部品加工能力が向上する。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要市場プレイヤー、製品/サービスの種類、製品の主要エンドユーザーといった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.55% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

プロセス別、材料別、設備別、エンドユーザー別、地域別 |

|

セグメンテーション |

プロセス別

|

|

材料別

|

|

|

設備別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1097億4000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)4.55%を記録する見込みである。

自動車セグメントは、世界的に熱処理の発生により市場をリードすると予想されています。

アジア太平洋地域の市場規模は2025年に474億8000万米ドルに達した。

自動車の販売の増加は、熱処理プロセスの需要を促進する重要な要因です。

市場のトッププレーヤーの一部は、Bluewater Thermal Solutions、Seco/Warwick、およびBodycote Heat Treatments Ltdです。

世界の市場規模は、2034年までに1643億米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート