無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の移植医療市場インサイト

日本では、高齢化の進行と医療技術の高度化に伴い、移植医療の重要性がますます高まっています。多くの医療機関や研究機関が、臓器保存技術の進歩、免疫抑制療法の最適化、デジタル技術を活用した診療支援など、治療の質と安全性を向上させる取り組みを強化しています。世界的に再生医療や先端医療が進展する中、日本の移植医療市場は、医療品質の向上と持続可能な医療体制の構築に向けて、新たな成長機会を迎えています。

"成長戦略の設計は私たちのDNAにあります"

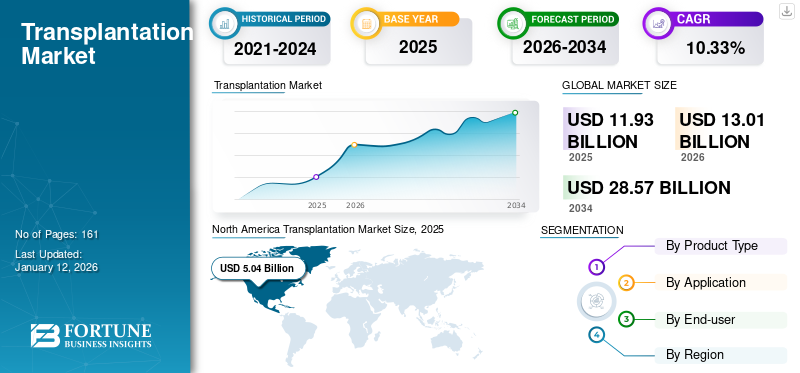

世界の移植市場規模は2025年に119億3000万米ドルと評価され、2026年の130億1000万米ドルから2034年までに285億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.33%を示すと予測されている。北米は2025年に42.29%の市場シェアで移植市場を支配した。さらに、米国移植市場は国内の臓器提供数増加を背景に大幅に成長し、2032年までに推定85億4,000万米ドルに達すると予測されている。

移植とは、臓器や生体組織を採取し、身体の別の部位または別の身体に移植する外科手術である。こうした手術の需要増加と、手術失敗を防ぐ新規製品の発売が、移植市場成長の主要な要因の一つとなっている。臓器不全症例は通常、重度の外傷、失血、中毒、薬物乱用、白血病、敗血症、その他の急性疾患など様々な要因により発生する。

これにより、腎臓、肝臓、心臓、肺などの臓器を含む、組織および臓器移植に対する世界的な需要が大幅に高まっています。

さらに、様々な非政府組織や政府機関が、臓器提供の重要性に関する啓発活動を支援しています。

COVID-19の流行は、世界的な移植手術の減少によりグローバル市場に影響を与えました。パンデミック下での厳格なガイドラインにより、この種の処置を受けるための医療機関への患者来院が減少したのです。さらに、パンデミックは2020年末に市場主要企業の製品販売にも悪影響を及ぼした。2022年末には、病院への患者来院増加と臓器提供に関する意識向上により、市場はパンデミック前の水準に回復した。

COVID-19規制の緩和と移植目的の病院受診増加が市場成長を加速させる見込みです。新製品投入を伴う企業の戦略的研究イニシアチブにより、市場は2024年にパンデミック前の状況へ回復し、2025年から2032年にかけて安定した市場成長に寄与すると予測されます。

臓器提供と移植を促進する官民連携が市場成長に寄与

市場では長年にわたり数多くの戦略的連携が展開されてきた。臓器不全の発生率増加により、これらの処置が極めて必要とされている。そのため多くの関係者は製品ポートフォリオの構築に継続的に注力するとともに、連携を通じて処置件数の増加にも注力している。例えば移植治療コンソーシアム(TTC)は、産業界、学術界、専門学会、規制機関などのステークホルダーを含む移植コミュニティと連携している。TTCはクリティカルパス研究所(C-Path)によって運営・支援されている。米国移植学会(AST)と米国移植外科学会(ASTS)が共同で設立した。

さらに、スペイン・セビリア=ウエルバ移植部門調整機構は2012年、スペイン・セビリアの複数の病院と官民連携協定を締結した。本協定は、潜在的なドナーを移送することなく集中治療室(ICU)環境下での臓器・組織提供プロセスを支援し、臓器提供者がこのプロセスに参加できることを保証することを目的としています。加えて、民間セクターのICUおよび手術室スタッフ向け研修プログラムが追加されました。

同様に、2023年3月には、米州保健機構(PAHO)とスペイン政府保健省との間で協定が締結され、米国内における臓器提供・移植分野の活性化が図られています。 このような取り組みは、予測期間を通じて市場の成長率を大幅に押し上げると見込まれています。 (注記)1. 専門用語の適切な対応: - 「Critical Path Institute」 → 「クリティカルパス研究所(C-Path)」(正式名称) - 「Intensive Care Unit」 → 「集中治療室(ICU)」(医療現場での標準訳) - 「Organ Donor」 → 『臓器提供者』(臓器提供の文脈で適切な表現) - 「Training Program」 → 「研修プログラム」(教育プログラムとしての文脈に合致)2. 構造の維持: - 原文の段落構造(段落間スペース、改行位置)を厳密に再現 - (PAHO)とスペイン政府保健省との間で、米国内における臓器提供・移植分野の活性化に向けた協定が締結された。

こうした取り組みは、予測期間を通じて市場の成長率を大幅に押し上げると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

移植手術需要の増加が市場拡大を促進

世界的な移植手術の大幅な増加により臓器需要が高まることが、市場全体の成長を牽引すると見込まれる。がん、腎不全、COPD、ループスなどの慢性疾患の有病率上昇は、組織や臓器への広範な損傷を招くことが多い。臓器不全の急増は、移植手術の増加に伴い市場拡大の重要な推進力として際立っている。

さらに、米国や英国を含む新興国・先進国における臓器・組織提供の啓発プログラムの増加が市場成長を促進している。これらの国々は医療インフラが整備されており、有利な償還政策を実施している。

組織製品の技術的進歩が市場成長を促進

市場成長を牽引すると予想される特徴的な要因の一つは、技術的に高度な組織製品の開発である。組織製品における新興技術には、iPS細胞(人工多能性幹細胞)の登場により利便性が向上した。科学者らはヒトiPS細胞から臓器の開発を試みている。

さらに、三次元(3D)バイオプリンティング、脱細胞化・再細胞化、異種間器官形成といった新規技術が免疫学的障壁の克服に活用されている。主要企業は市場へ新規組織製品の投入に注力している。

移植手術の長期待機期間が市場拡大の障壁に

臓器・組織移植手術への需要は高まっている。しかし、市場成長の大きな妨げの一つは、特に新興国におけるこれらの手術の待機期間の長さである。

さらに、発展途上国では大多数の人々がこれらの手術の選択肢を認識しておらず、不十分な償還政策が蔓延している。2021年12月にKidney 360が発表した記事によると、ブラジルにおける脳死ドナー腎臓移植の待機期間中央値は3年である。

免疫抑制剤セグメントは様々な利点により最大の市場シェアを占めた

世界市場は製品タイプに基づき、組織製品、免疫抑制剤、保存液に区分できる。

2024年、免疫抑制剤セグメントは移植市場で圧倒的なシェアを占めました。これは、移植された臓器を拒絶する身体の能力を低下させるという、これらの薬剤が提供する利点によるものです。さらに、移植後の患者におけるこれらの薬剤の採用増加と、臓器移植用薬剤に関する政府の推奨強化が相まって、このセグメントの成長を促進しています。

組織製品セグメントは、2024年に大幅な市場シェアを占めた。これは、様々な医療機器企業による研究開発(R&D)活動の増加が製品発売につながったためである。Dイニシアチブが製品発売につながったため、2024年に大きな市場シェアを占めました。さらに、外傷や負傷の症例増加が、このセグメントの拡大を大きく推進しています。

保存溶液セグメントは、技術進歩によるコスト効率の向上と物流上の利点・機能の拡充により、予測期間中に大幅な成長が見込まれる。

組織移植手術件数の増加がセグメント成長を加速

用途別では、市場は臓器移植と組織移植に分類される。皮膚、角膜、骨、心臓弁、腱、神経、静脈の置換は世界で最も一般的に行われる手術であるため、2024年には組織移植セグメントが収益面でより高い市場シェアを獲得した。角膜移植などの組織移植手術件数の増加も、世界市場におけるこのセグメントの拡大に寄与している。米国眼銀行協会が発表した「2022年眼銀行統計報告書」によると、角膜移植用に79,126件の組織が提供された。さらに、米国の眼銀行は研究・研修目的で20,577件の眼組織を提供している。

臓器移植セグメントは、癌、腎不全、慢性閉塞性肺疾患(COPD)、ループスなどの様々な慢性疾患の有病率増加に伴う移植手術件数の増加により、予測期間中に市場で重要な位置を占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

病院における多数の手術がセグメント成長を促進

エンドユーザー別では、市場は病院、移植センター、その他に区分される。病院セグメントが市場を支配しており、これらの処置の主要な治療拠点である病院を中心に成長が見込まれる。さらに、これらの処置に対する有利な医療保険償還と、設備を整えた病院の増加が、病院セグメントの成長に寄与する重要な要因である。

移植センターセグメントは2024年に顕著な地位を占めた。先進地域および発展途上地域におけるこれらの専門機関の増加が、セグメント成長に寄与すると予想される。ドナー・アライアンス社によれば、米国には250以上の移植センターが存在する。

その他のセグメントは、これらの施設で実施される手術件数が少ないため、予測期間中は限定的な成長見通しとなる見込みです。

地域別では、世界市場は欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、北米に区分されます。

North America Transplantation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に46億7,000万米ドルと評価され、予測期間中に世界市場を支配すると推定されています。同地域は、新規組織移植製品および臓器移植に対する需要の高さから、優位性を維持すると予想される。市場の成長を後押ししたその他の要因としては、満足のいく償還制度と、地域全体での三次元(3D)バイオプリンティングの急速な普及が挙げられる。さらに、米国における有力企業の存在と革新的な製品に対する規制当局の承認も、北米市場成長の一般的な要因である。2021年7月、アステラス製薬株式会社はプログラフ(タクロリムス)の追加新薬申請(sNDA)について米国食品医薬品局(FDA)の承認を取得した。本品は成人および小児の肺移植患者における臓器拒絶反応を防止する。

2024年時点で欧州は第2位の市場規模を示した。この成長は、移植手術件数の増加と、域内における臓器提供意識向上のための各国政府による重要な取り組みに起因する。2021年にNature Reviews Nephrology誌に掲載された記事によれば、欧州の主要関係者がテーマ別ネットワーク内で連携し、これらの手術率向上に向けた課題の概要を提示している。同ネットワークは、これらの手術実施を促進するために考慮すべき12の重要分野と具体的な対策を提案している。

アジア太平洋地域は2024年に著しい成長を遂げた。高齢層における慢性疾患の有病率上昇により、同地域では臓器不全症例が非常に多いことが背景にある。

ラテンアメリカも予測期間中に勢いを増すと予想される。メキシコとブラジルにおける多数の臓器提供・移植は、主要市場プレイヤーにとって有利な機会を提供し得る。2022年にServiços e Informações do Brasilが発表した記事によれば、ブラジルでは2021年に12,000件の臓器移植が実施された。同国は米国に次ぐ世界第2位の移植件数を誇る。

中東・アフリカ地域では、新興国における個人の意識向上を目的とした政府プログラムの増加により、予測期間中に堅調な成長が見込まれる。

Zimmer Biomet、アステラス製薬、BioLife Solutionsは強力な製品ポートフォリオと販売実績により市場での地位を強化

競争環境に基づき、市場は組織製品、免疫抑制剤、保存液分野において複数の国内外企業に細分化されている。しかし、より大きな市場シェアを獲得するため、各社は新製品投入と戦略的買収に注力している。組織製品分野では、ジマー・バイオメットが市場をリードしている。これは主に『DeNovo NT Graft』や『DermaSpan無細胞真皮マトリックス』といった軟組織製品の幅広いポートフォリオによるものである。これらの製品は膝、股関節、足首、肩の手術で広く使用されている。

免疫抑制剤分野では、アステラス製薬が極めて成功したPROGRAF(タクロリムス)製品で市場を支配している。さらに、Veloxis Pharmaceuticals, Inc.は有望なパイプラインを保有しており、これが同社の市場成長に寄与すると期待されている。

保存溶液分野では、バイオライフ・ソリューションズ社が、バイオ保存培地製品を含む堅調な細胞処理セグメントにより主要市場プレイヤーの一つである。さらに、MTFバイオロジクス社、Dr.フランツ・ケーラー・ケミー社、パラゴニックス・テクノロジーズ社などの新興企業が、技術的に先進的な製品提供により着実に大きな市場シェアを獲得しつつある。

本レポートには、製品タイプ、用途、エンドユーザー、地域別の市場予測を含む詳細な市場概要が掲載されている。分析では、市場のダイナミクス、主要な業界動向、合併・買収・提携、新製品発売、技術進歩の概要、規制シナリオ、臓器移植件数、主要業界トレンド、主要市場プレイヤー、COVID-19パンデミックの世界市場への影響など、重要な側面を強調しています。さらに、市場動向と業界のダイナミクスに関する洞察も含まれています。さらに、市場の成長に寄与する数多くの要因と市場統計を提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は10.33% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

エンドユーザー別

地域別

|

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は119億3000万米ドルであった。

2025年、北米市場の規模は50億4000万米ドルであった。

年平均成長率(CAGR)10.33%で成長し、予測期間(2026-2034年)を通じて安定した成長が見込まれる。

アプリケーションにより、2026年に組織移植セグメントが市場をリードしました。

手順の需要の増加、組織製品の技術の進歩、および政府の有利なイニシアチブは、市場の成長を促進しています。

Astellas Pharma、Biolife Solutions、およびZimmer Biometは、主要な市場プレーヤーの一部です。

北米は、予測期間中に最大のシェアを保持することで支配する態勢を整えています。

新製品の発売、臓器提供を増やすための政府のイニシアチブの高まり、およびこれらの手順の上昇がこれらの製品の採用を世界的に推進しています。

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。