移植市場規模、シェアおよび業界分析、製品タイプ別(組織製品、免疫抑制薬、保存液)、アプリケーション別(臓器移植および組織移植)、エンドユーザー別(病院、移植センター、その他)、および地域予測、2026~2034年

主要市場インサイト

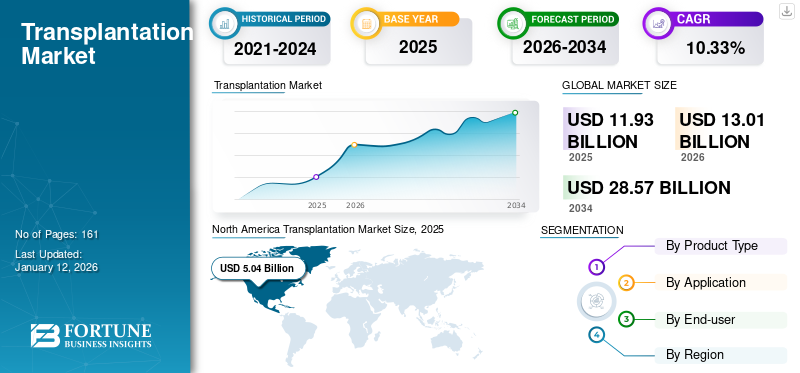

世界の移植市場規模は2025年に119億3,000万米ドルと評価され、2026年の130億1,000万米ドルから2034年までに285億7,000万米ドルに成長すると予測されており、予測期間中に10.33%のCAGRを示します。北米は、2025 年に 42.29% の市場シェアを獲得して移植市場を独占しました。米国の移植国内の臓器提供数の増加により、市場は大幅に成長し、2032年までに推定価値85億4,000万米ドルに達すると予測されている。

移植は、臓器または生体組織を採取し、それを体の別の部分または別の体に移植する外科的処置です。これらの手術に対する需要の高まりと、これらの手術の失敗を防ぐための新製品の発売は、移植市場の成長に寄与する主な要因の 1 つです。臓器不全の症例は通常、重度の外傷、失血、中毒、薬物乱用、白血病、敗血症、その他の急性疾患などのさまざまな要因によって発生します。

これにより、腎臓、肝臓、心臓、肺などの臓器を含む組織および臓器移植に対する世界的な需要が増大しています。

- たとえば、保健資源サービス局が2024年2月に発表した統計によると、米国の全国臓器移植待機リストには約10万3,223人の男性、女性、子供が名を連ねている。主要国における臓器移植手術に対するこのような強い需要は、予測期間中に市場の成長を促進すると予想されます。

さらに、さまざまな非政府および政府団体が、臓器提供の重要性に関する意識の普及に協力しています。

- たとえば、インドの臓器提供と臓器提供に関する認識ネットワーク (ORGAN) インドは、インドの人々の間で臓器提供と移植についての認識を広めるという使命を持って設立されました。この組織はまた、ソーシャル メディア、キャンペーン、映画、アニメーション、ラジオ、テレビ、ブログなどのあらゆるメディア プラットフォームを通じて認識を広めています。

- 同様に、英国では、政府機関である国民保健サービス (NHS) が定期的に国民への啓発活動を実施し、臓器提供の登録を個人に教育し、奨励しています。このようなプログラムは市場の成長を急成長させると予想されます。

新型コロナウイルス感染症(COVID-19)の発生は、移植手術の世界的な減少により世界市場に影響を与えました。パンデミックの厳格なガイドラインにより、この種の処置のために医療専門家を訪れる患者の数が減少しました。さらに、パンデミックは、2020年末の市場の有力企業の製品売上にも悪影響を及ぼしました。2022年末には、病院を訪れる患者の増加と臓器提供に対する意識の高まりにより、市場はパンデミック前のレベルに戻りました。

新型コロナウイルス感染症(COVID-19)規制の緩和と移植のために病院を訪れる患者の増加により、市場の成長が急拡大すると予想されている。新製品を発売する企業による戦略的研究イニシアチブは、2024年に市場がパンデミック前のシナリオに戻るのに役立ち、2025年から2032年にかけて安定した市場成長に貢献する予定です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

移植市場の重要なポイント

- 2025年の市場規模:119億3,000万ドル

- 2026年の市場規模:130.1億ドル

- 2034 年の予測市場規模: 285 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.33%

- 北米は2025年に42.29%のシェアを獲得し、移植市場を独占した。

- 免疫抑制剤セグメントは、2026 年に市場の 43.18% を占めると予想されています。

- 組織移植セグメントは、2026 年に市場の 63.88% を占めると予測されています。

北米

2025年に50億4,000万ドル(42.29%)。 2026 年には 54 億 6,000 万米ドルに達すると予測されています。

ヨーロッパ

2025年に33億6,000万ドル(28.19%)。 2026 年には 36 億 8,000 万米ドルに達すると予測されています。

アジア太平洋地域

2025年に23億4,000万ドル(19.64%)。 2026 年には 26 億 1,000 万米ドルに達すると予測されています。

私たち

市場は2026年までに50億5,000万米ドルに達すると予測されています。

日本

市場は2026年までに5億5,000万米ドルに達すると予測されています。

続きを読む

移植市場の動向

臓器提供と移植を促進する官民の協力が市場の成長に貢献

市場では長年にわたって数多くの戦略的コラボレーションが行われてきました。臓器不全の発生率が増加しているため、これらの処置が非常に必要になっています。したがって、多くのプレーヤーは自社の製品ポートフォリオの構築に継続的に注力しており、コラボレーションを通じてこれらの手順の数を増やすことにも注力しています。たとえば、Transplant Therapeutics Consortium (TTC) は、産業界、学界、専門学会、規制当局などの関係者を含む移植コミュニティと協力してきました。 TTC は、Critical Path Institute (C-Path) によって管理およびサポートされています。米国移植学会 (AST) と米国移植外科医協会 (ASTS) が共同設立しました。

さらに、スペインのセビリア・ウエルバにある移植部門調整局は、2012年にスペインのセビリアにあるいくつかの病院と官民連携協定を締結した。この協定は、潜在的なドナーに転送することなく、集中治療室(ICU)環境での臓器および組織の提供プロセスをサポートすることを目的としており、臓器提供者がこのプロセスに参加できることを保証している。さらに、民間部門の ICU および OR スタッフ向けの研修プログラムも追加されました。

同様に、2023年3月に汎米保健機構(PAHO)とスペイン政府保健省との間で、米国内の臓器提供と移植部門を強化するための協定が締結された。

このような取り組みは、予測期間を通じて市場の成長率を大幅に高めると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

移植市場の成長要因

移植手術の需要の増加が市場の拡大を促進

市場全体の成長は、世界中で移植手術が大幅に増加し、その結果臓器の需要が高まっていることが原動力となると考えられます。がん、腎不全、COPD、狼瘡などの慢性疾患の罹患率の増加は、多くの場合、組織や器官に広範な損傷をもたらします。臓器不全の急増は、移植手術の増加による市場拡大の重要な推進力として際立っています。

- たとえば、米国保健資源サービス局と臓器提供統計のデータによると、2023 年には米国で 46,000 件を超える臓器移植手術が行われました。

さらに、米国や英国を含む新興国および先進国における臓器および組織の提供に関する啓発プログラムの増加が市場の成長を推進しています。これらの国は医療インフラを整備しており、有利な償還政策を実施しています。

- たとえば、国立臓器組織移植機関 (NOTTO) は、保健家族福祉省保健サービス総局の下に設立された国家レベルの組織です。インドにおける臓器および組織の寄付および移植登録簿を調達および配布するための調整およびネットワーク化活動を実施しています。

ティッシュ製品の技術進歩が市場の成長を促進

市場の成長を促進すると予想される特徴的な要因の 1 つは、技術的に高度なティッシュ製品の開発です。ティッシュ製品におけるいくつかの新興技術には、自家幹細胞移植が含まれます。人工多能性幹細胞 (iPSC)。科学者たちは、ヒト人工多能性幹細胞から臓器を開発しようとしています。

さらに、三次元 (3D) バイオプリンティング、脱細胞化と再細胞化、種間の器官形成などの新しい技術が免疫学的ハードルを克服するために利用されています。著名な企業は、新しいティッシュ製品を市場に投入することに注力しています。

- たとえば、2023 年 6 月に 3D BioFibR は、μCollaFibR という名前のバイオインク添加剤と、組織および臓器モデルのバイオプリンティングに使用される新しいコラーゲン繊維製品である CollaFibR 3D 足場を発売しました。

抑制要因

移植手術の待機期間の長期化が市場拡大の障壁となる

臓器および組織の移植処置に対する需要が高まっています。しかし、市場の成長を大きく妨げているのは、特に新興国において、これらの手続きに長時間かかることです。

- たとえば、Donate Life America が発表した統計によると、米国では 10 万人以上が臓器移植を待っており、8 分ごとに 1 人が待機リストに追加されています。

- しかし、臓器提供が減少すると、最終的にこれらの手続きの待ち時間が長くなります。国立腎臓財団によると、腎臓移植の平均待ち時間は 3 ~ 5 年になる可能性があります。これらの手続きに対する長い待ち時間と満たされていない需要により、市場の成長が制限されることが予想されます。

さらに、発展途上国では、ほとんどの人がこれらの手続きの選択肢を知らず、不適切な償還政策が数多く存在します。 Kidney 360 が 2021 年 12 月に掲載した記事によると、ブラジルにおける死亡ドナーの腎移植の待ち時間中央値は 3 年です。

移植市場セグメンテーション分析

製品タイプ別分析

免疫抑制剤セグメントはさまざまな利点により最大の市場シェアを保持

世界市場は、製品の種類に基づいて、ティッシュ製品、免疫抑制剤、保存液に分類できます。

免疫抑制剤セグメントが市場をリードし、2026年には43.18%の市場シェアを占めました。これは、これらの薬剤が提供する利点によるもので、移植された臓器を拒絶する体の能力を低下させます。 さらに、移植後の患者におけるこれらの薬剤の採用の増加と、臓器移植用薬剤に関する政府の推奨の増加が、この分野の成長を刺激しています。

ティッシュ製品セグメントは、さまざまな企業による研究開発イニシアチブの増加により、2024 年にはかなりの市場シェアを保持する予定です。医療機器製品の発売につながる企業。さらに、外傷や傷害の増加により、このセグメントの拡大が大きく推進されています。

- たとえば、2021 年 11 月、サーモフィッシャーサイエンティフィックは、サンプルの特性評価を改善し、移植検査室にスピードと信頼性をもたらすための 2 つの移植診断ポートフォリオの発売を発表しました。移植研究所におけるこのような進歩は、市場の拡大を促進します。

- たとえば、2022 年 6 月、Arthrex Inc. は軟組織損傷研究プロジェクトに資金を提供し、支援を認めました。このプロジェクトは、整形外科研究教育財団 (OREF) と整形外科外傷協会 (OTA) の共同で実施されました。

保存ソリューション部門は、これらの製品の技術進歩が進み、コスト効率が向上し、いくつかの物流上の利点と機能が提供されるため、予測期間中に大幅に成長すると予想されます。

アプリケーション分析による

セグメントの成長を加速させる組織移植手術の件数の増加

アプリケーションの観点から、市場は臓器移植と組織移植に分けられます。皮膚、角膜、骨、心臓弁、腱、神経、静脈の置換は世界で最も一般的に行われている手術の一つであるため、組織移植セグメントは2024年の収益でより高い市場シェアを獲得した。組織移植セグメント 2026 年には 63.88% のシェアを獲得します。 角膜移植などの組織移植手術の件数の増加も、世界市場におけるこの分野の拡大を促進します。アメリカアイバンク協会が発行した2022年のアイバンク統計報告書によると、79,126個の組織が角膜形成術のために配布されました。さらに、米国のアイバンクは研究と訓練の目的を支援するために 20,577 個の眼組織を寄付しました。

臓器移植セグメントは、がん、腎不全、慢性閉塞性肺疾患(COPD)、狼瘡などのさまざまな慢性疾患の有病率の増加による移植手術数の増加により、予測期間中に市場で重要な位置を占めると推定されています。

- 例えば、臓器共有のためのユナイテッド・ネットワークは2022年2月、米国で過去10年間に約3万1,238件の心臓移植が実施され、2021年には513件の小児心臓移植が実施されたと報告した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

病院での多数の処置がセグメントの成長を促進

エンドユーザーに基づいて、市場は病院、移植センターなどに分類されます。 病院部門は市場を支配し、2026 年には 60.06% の市場シェアを獲得 病院はこれらの処置のプライマリケアセンターであるため、今後も成長する可能性があります。さらに、これらの処置に対する有利な医療償還と設備の整った病院の増加は、病院部門の成長に寄与する重要な要素です。

移植センター部門は、2024 年に注目すべき地位を占めました。先進地域および発展途上地域におけるこれらの専門機関の増加が、この部門の成長に寄与すると予想されます。 Donor Alliance Inc. によると、米国には 250 以上の移植センターがあります。

その他のセグメントは、これらの機関で実施される手続きが少ないため、予測期間中の成長見通しは限定的であると予想されます。

地域の見識

地域に基づいて、世界市場はヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ、北米に分類されます。

北米

North America Transplantation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年の北米の市場規模は50億4,000万米ドルで、世界市場の42.29%を占め、2026年には54億6,000万米ドルに達すると予想されています。この地域は、新規の組織移植製品と臓器移植に対する大きな需要により、その優位性を維持すると予想されています。市場の成長を促進したその他の要因としては、満足のいく償還計画と、地域全体での 3 次元 (3D) バイオプリンティングの急速な導入が挙げられます。さらに、米国における著名な企業の存在と革新的な製品に対する規制当局の承認は、北米市場の成長に共通して寄与する要因の一部です。 2021年7月、アステラス製薬は、PROGRAF(タクロリムス)の追加新薬申請(sNDA)について米国食品医薬品局(FDA)の承認を取得しました。成人および小児の肺移植レシピエントの臓器拒絶反応を防ぎます。米国市場は、2026 年までに 50 億 5,000 万米ドルと評価されています。

- 2023年9月、ユナイテッド・セラピューティクス・コーポレーションは、UHeartゼノハートの生存者への異種移植を発表し、UThymoKidneゼノキドニーの研究を継続した。このプログラムは、末期慢性疾患患者向けの移植可能な臓器不足への対処に役立ちます。

ヨーロッパ

ヨーロッパ市場は2025年に33億6,000万米ドルを生み出し、世界市場の28.19%を占め、2026年には36億8,000万米ドルに達すると予想されています。この成長は、移植手術の増加と、この地域での臓器提供に対する意識を高めるためのさまざまな政府による重要な取り組みによるものと考えられます。 Nature Reviews Nephrology が 2021 年に掲載した記事によると、ヨーロッパの著名な利害関係者のグループがテーマ別ネットワーク内で協力しており、これらの処置の率を高めるための課題の概要が示されています。同報告書は、これらの手順の実施を促進するために考慮すべき具体的な措置とともに、12の重要な分野を提案している。英国市場は2026年までに5億米ドルと評価され、ドイツ市場は2026年までに8億2,000万米ドルと評価されています。

アジア太平洋地域

アジア太平洋地域は、2025年の世界市場に19.64%を占め、その評価額は23億4,000万米ドルに達し、2026年には26億1,000万米ドルに達すると予測されています。アジア太平洋地域は、高齢者人口における慢性疾患の有病率の上昇により臓器不全の症例がこの地域でかなり多くなっているため、2024年に大幅な成長を遂げました。日本市場は2026年までに5億5,000万米ドル、中国市場は2026年までに8億7,000万米ドル、インド市場は2026年までに5億5,000万米ドルと見込まれています。

ラテンアメリカ

ラテンアメリカ市場は、2025年に7億4,000万米ドルに達し、総市場収益の6.24%を占め、2026年には8億米ドルに達すると予測されています。ラテンアメリカも予測期間中に勢いが増すと予想されます。メキシコとブラジルでは多くの臓器提供や移植が行われており、主要市場関係者にとっては儲かる機会となる可能性がある。 2022 年に Serviços e Informações do Brasil が発表した記事によると、2021 年にブラジルでは 12,000 件の臓器移植が行われました。ブラジルは米国に次いで世界第 2 位です。

中東とアフリカ

中東およびアフリカ市場は、2025年に4億3,000万米ドルと評価され、世界収益の3.64%を占め、2026年には4億6,000万米ドルに達すると推定されています。中東およびアフリカは、地域全体の新興国の個人の意識を高めるための政府プログラムの強化により、予測期間中にかなりの成長を遂げると予想されています。

移植市場の主要企業リスト

Zimmer Biomet、Astellas Pharma、BioLife Solutions の強力なポートフォリオと販売により市場での地位を強化

競争環境に基づいて、市場は組織製品、免疫抑制剤、保存ソリューションの国内外の複数のプレーヤーに細分化されています。しかし、より大きな市場シェアを獲得するために、企業は新製品の発売と戦略的買収に焦点を当てています。組織製品セグメントでは、Zimmer Biomet が市場リーダーとして際立っています。これは主に「DeNovo NT Graft」や「DermaSpan Aceller Dermal Matrix」などの軟組織製品の広範なポートフォリオによるものです。これらの製品は、膝、股関節、足首、肩の手術に広く使用されています。

免疫抑制剤セグメントでは、アステラス製薬は大成功を収めたPROGRAF(タクロリムス)製品で市場を独占しています。さらに、Veloxis Pharmaceuticals, Inc. のポートフォリオには有望な医薬品パイプラインがあり、市場の成長に貢献すると期待されています。

保存ソリューションに関しては、BioLife Solutions は生物保存培地製品を含む強力な細胞処理セグメントにより、主要な市場プレーヤーの 1 つです。さらに、MTF Biologics、Dr. Franz Köhler Chemie GmbH、Paragonix Technologies などの新興企業は、技術的に進んだ製品の提供により、徐々に大きな市場シェアを獲得しています。

プロファイルされた主要企業のリスト:

- Novartis AG (Switzerland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Arthrex, Inc. (U.S.)

- Veloxis Pharmaceuticals, Inc. (Asahi Kasei Corporation) (U.S.)

- BioLife Solutions (U.S.)

- TransMedics (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Zimmer Biomet (U.S.)

- Astellas Pharma Inc. (Japan)

主要な業界の発展:

- 2023 年 8 月:トランスメディックスは、臓器移植の製品提供と適応症の拡大を目的として、体外臓器サポートシステム(「EVOSS」)とライフクレイドル心臓保存輸送システムの技術でブリッジ・トゥ・ライフ社を買収したと発表した。

- 2023 年 3 月:LiveOnNY は MediGO と協力し、臓器提供と移植のエコシステムを追跡するためのリアルタイム臓器追跡テクノロジーを開始しました。

- 2022 年 7 月:Carl Zeiss Meditec は、Precise Bio と提携して、円錐角膜および視力矯正の治療のために内皮角膜移植術および天然水晶体移植を必要とする患者向けの加工角膜組織を開発および商品化しました。

- 2022 年 3 月:Zimmer Biomet は、Genex を独占的に販売するために Biocomposites と複数年契約を締結しました骨移植片代替品新しい混合システムと米国での配送オプションを提供

- 2022 年 1 月:Novartis AG は Alnylam と協力し、肝機能を回復するための標的療法を探索することを目的としています。 Alnylam の siRNA 技術は、機能的な肝細胞の再生を促進することを目的としており、肝不全患者の代替品となります。

- 2022 年 1 月:BioLife Solutions は Seattle Children's Therapeutics との協力を拡大し、Sexton の AF-500 細胞処理ツールを統合することで生物保存と閉鎖系製造を最適化しました。

- 2021 年 10 月:トランスメディックスは、ダルトン ファーマ サービスと OCS 肝臓システムの製造契約を締結しました。

レポートの範囲

レポートには、製品タイプ、アプリケーション、エンドユーザー、地域のセグメントの市場予測を含む詳細な市場概要が含まれています。この分析では、市場のダイナミクス、主要な業界の発展、合併、買収、提携、新製品の発売、技術進歩の概要、規制シナリオ、臓器移植の数、主要な業界の動向、主要な市場プレーヤー、新型コロナウイルス感染症のパンデミックが世界市場に与える影響などの重要な側面に重点を置いています。これに加えて、レポートには市場動向と業界の動向に関する洞察が含まれています。さらに、市場の成長に貢献する多数の要因と市場統計を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 10.33% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | による 製品タイプ

|

用途別

| |

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 119 億 3,000 万米ドルでした。

2025 年の北米市場規模は 50 億 4,000 万ドルでした。

CAGR 10.33% で成長している市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すと予想されます。

用途別では、組織移植セグメントが2026年に市場をリードした。

処置に対する需要の高まり、ティッシュ製品の技術進歩、政府の有利な取り組みが市場の成長を推進しています。

アステラス製薬、BioLife Solutions、Zimmer Biomet は主要な市場プレーヤーの一部です。

北米は、予測期間中に最大のシェアを保持して優位に立つ準備ができています。

新製品の発売、臓器提供を増やす政府の取り組みの強化、およびこれらの手続きの世界的な増加により、これらの製品の採用が促進されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。