航空機搭載レーダー市場の規模、シェア、ロシア・ウクライナ戦争および業界分析:プラットフォーム別(軍用機、ヘリコプター、UAV、都市航空モビリティ、エアロスタット)、用途別(防衛・国境警備、商用・民間)、射程別(超短・短距離、中距離、長距離、超長距離)、周波数帯別(HF/VHF/UHF、 L/S/C/Xバンド、K/Ka/Kuバンド)、アンテナタイプ別(PESA、デジタルAESA、ハイブリッドAESA、AESAタイル、機械式)、ソリューション別(新規導入・改修)、地域別予測、2026-2034年

航空機搭載レーダー市場の規模と業界概要

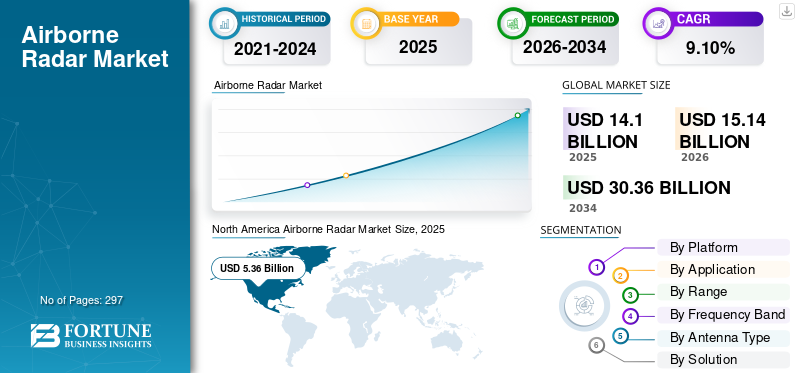

2025年の世界の航空機搭載レーダー市場規模は141億米ドルと評価された。2026年の151.4億米ドルから2034年には303.6億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.10%になると見込まれている。2025年時点で、北米は38.00%の市場シェアを占め、航空機搭載レーダー市場をリードした。

世界の航空機搭載レーダー市場は、8.9%のCAGRで堅調な拡大が見込まれています。この成長は主に、高まる地政学的緊張とそれに伴う世界的な軍事近代化プログラムによって推進されており、制空権、先進戦闘機(第6世代機開発を含む)、強化されたISR能力が重視されています。航空機搭載レーダーは、戦闘機、爆撃機、早期警戒管制機(AWACS)、無人航空機(UAV)/無人攻撃機(UCAV)、海上哨戒プラットフォームなど、これらの戦略的投資において中核的な位置を占め続けている。

アクティブ電子走査アレイ(AESA)レーダー技術は、その多機能性、耐障害性、性能が高く評価され、優位性を確固たるものとするだろう。主要な革新要因には、自動目標認識と認知電子戦のための人工知能/機械学習(AI/ML)の統合による自動目標認識と認知電子戦、高出力・高効率化のための窒化ガリウム(GaN)半導体の普及、高度なデジタル処理、そして絶え間ない小型化(SWaP-C最適化) 。軍事用途が主流である一方、気象レーダー、地形回避、特に都市航空モビリティ(UAM)/eVTOLの感知・回避システムといった商業分野でも大幅な成長が見込まれる。

地域別では、北米(米国国防総省による支出が主導)が最大の市場であり続ける一方、アジア太平洋地域(中国、インド、および地域の安全保障上の懸念が牽引)が最も急速な成長を経験する。ヨーロッパでは共同プログラム(FCAS、テンペスト)への着実な投資が見られ、中東では引き続き大規模な調達が行われている。競争環境は、確立された防衛大手(RTX、ノースロップ・グラマン、ロッキード・マーティン、タレスなど)が支配していますが、部品、AI ソフトウェア、または費用対効果の高いソリューションでは、ニッチなプレーヤーが登場する可能性があります。課題としては、開発コストの高さ、厳格な輸出規制、サプライチェーンの脆弱性、進化する電子戦上の脅威などが挙げられますが、防衛ニーズの持続と新たな民生用途の出現により、市場の軌道は引き続き非常に好調です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機搭載レーダー市場の主なポイント

- 2025年の市場規模:141億米ドル

- 2026年の市場規模:151億4,000万米ドル

- 2034年の市場予測規模:303億6,000万米ドル

- CAGR:2026年~2034年に9.10%

- 北米は2025年に38.00%のシェアを占め、航空機搭載レーダー市場を主導しました。

- 商業・民間セグメントは、2026年に62.90%の最大市場シェアを占めると予測されています。

- 軍用航空機セグメントは、2026年に38.94%の最大市場シェアを占めると推定されています。

北米

北米の市場規模は2025年に53億6,000万米ドルとなり、2026年には57億1,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の21.91%を占め、2026年までに33億5,000万米ドルに達すると予想されています。

欧州

欧州は2025年に世界収益の21.66%を占め、2026年には33億4,000万米ドルに達すると予測されています。

米国

航空機搭載レーダー市場は、2026年までに48億米ドルに達すると予測されています。

日本

航空機搭載レーダー市場は、2026年までに5億7,000万米ドルに達すると予測されています。

続きを読む

日本の航空搭載レーダー市場インサイト

日本では、安全保障や監視体制の強化が求められる中、航空搭載レーダーの役割がより重要になっています。求められているのは、広域を的確に捉えられる探知能力に加え、複雑化する運用環境に対応できる柔軟性と信頼性です。航空機の近代化や運用効率の向上を後押しする技術への期待も高まり、リアルタイム性やデータ統合の精度が重要なテーマとなっています。本レポートでは、世界の航空搭載レーダー市場の動向が、日本の防衛・航空分野にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場動向

市場推進要因

地政学的緊張の高まりと民間航空交通量の急増が次世代航空機搭載レーダー近代化投資を牽引

地政学的緊張の高まりが防衛レーダーのアップグレードを促進:ウクライナ、インド太平洋、中東における紛争の激化により、各国は防空近代化を優先課題としている。NATOの「将来監視統制同盟計画」や24カ国が参加する欧州スカイシールド構想は、統合レーダーネットワークへの数十億ドル規模の投資を浮き彫りにしている。極超音速ミサイルやドローンの群れ攻撃といった高度な脅威は、 次世代システムが不可欠であり、インドのAI駆動型「アカシュティール」システムやレイセオン社のAN/TPY-2レーダーなどが開発されている。EDGEグループとレオナルド社の協業など戦略的パートナーシップが市場におけるレーダー開発を加速させている。

民間航空交通量の急増が航空交通管制(ATC)近代化を促進:2025年1月のレーガン・ナショナル空港空中衝突事故は、200以上の空港をカバーする「サーフェス・アウェアネス」計画など、レーダー監視範囲の拡大が必要であることを浮き彫りにした。米連邦航空局(FAA)は2028年までにIPベースネットワークへの移行を目指し、データ信頼性とサイバーセキュリティの強化を図る。

レオナルド社のオスプレイ30などのアクティブ電子走査アレイ(AESA)レーダーは、監視と脅威検出の多機能性を実現します。国立大気研究センター(NCAR)の9,180万米ドルの公認プログラム分析報告書(APAR)を含む、デュアルユースの進歩は、軍事および天気予報のアプリケーションをサポートしています。ロッキード・マーティンとラインメタル社の合弁事業や、BAE システムズとヘンゾルト社の合併などの戦略的提携により、コスト削減とレーダー機能の強化が進んでいます。AI と 機械学習の統合は、米空軍の認知アルゴリズム展開システムに見られるように、リアルタイムの脅威分析の改善につながっています。これらの革新は、防衛および民間の需要の高まりに対応し、航空機搭載レーダー市場の大きな成長を推進するものです。

防衛・監視分野におけるUAVとAI/MLの統合が、コンパクトで高精度のAI統合システム需要を加速

出典:Fortune Business Insights地政学的紛争の激化を背景に、防衛・監視分野におけるUAVの急速な普及が進み、コンパクトで高精度のAI統合システムへの需要が高まっている。米国、中国、イランは偵察、精密攻撃、非対称戦争にドローンを配備しており、イランの シャヘド-136やロシアのランセットなどが戦術を変革している。低コストドローン(1,000~50,000米ドル)が高価値資産を脅かす中、米陸軍のAN/APR-39E(V)2レーダーやL3ハリス社の AMORPHOUS社のドローン群制御ソフトウェアなどへの投資を促している。米連邦航空局(FAA)の185億ドル規模の航空交通管制近代化計画では、増加するドローンと航空交通を管理するためAIを統合。一方、イランのシャヒード・バゲリ空軍司令官は群戦術を強調している。こうした進展は、現代の戦争と監視活動において、検知・対応能力の強化が必要であることを浮き彫りにしている。

AIと機械学習の統合は、自律的な脅威対応と精密標的捕捉を可能にすることでUAV運用を変革する。Shield AIのHivemindを含むシステムはGPS遮断環境でのドローン航行を可能にし、米陸軍のLeonidasやBlueHaloのMETISシステムはドローン群の中和と脅威検知にAIを活用する。Anduril と OpenAI の提携により、リアルタイムの状況認識と、防衛および商業分野にサービスを提供する Teledyne の予測市場規模 92 億 9000 万米ドルなどのデュアルユース AI ビジョンシステムが強化されます。ロッキード・マーティンとラインメタルによる GaN レーダーの合弁事業や AUKUS AI 試験などの戦略的提携は、イノベーションとコスト効率を推進しています。FAA の BVLOS 義務や ANRA Technologies の U-Space プラットフォームなどの規制の進歩により、AI を活用した UAV システムの市場成長はさらに加速しています。

市場の制約

AESA レーダーの電力密度と旧式航空機の互換性の問題により、小型 UAV および MALE プラットフォームの運用上の制限が増大

UAV における AESA レーダーの電力および互換性の課題:消費電力3~5kWのAESAレーダーは小型UAVの航続時間を大幅に短縮する。MQ-1CグレイイーグルがAN/APY-8リンクスレーダー搭載時に飛行時間が25%減少した事例がこれを実証している。RQ-4グローバルホークなどの旧式プラットフォームへのAESA後付け改修は、重量を15~20%増加させ、1機あたり1200万米ドル以上のコストを要する。小型UAVにおける熱管理には複雑な液体冷却が必要であり、2024年にはベイカル社のアキンジUAVプロジェクトが8ヶ月遅延した。BAEシステムズが2024年9月に発表した超低消費電力AESAなど最近の取り組みでは消費電力30%削減に成功したが、ISR任務における航続距離が犠牲となった。ジェネラル・アトミックスによるプレデターBドローンへのAN/APG-79 AESA後付け改修も、2024年6月に2億ドルのコスト超過に直面した。

艦隊全体の近代化におけるコストと複雑性の障壁:F-16V などの大型艦隊を AESA レーダーでアップグレードするには、改造、訓練、メンテナンスを含めて 40 億から 60 億米ドルかかります。サプライチェーンの問題、特に 2024 年から 2025 年にかけての GaN 半導体 の不足により、生産が遅延し、ロッキード・マーティンの Sniper ATP などのプログラムに影響が出ています。インドの Tejas Mk1A が 2026 年まで延期されたことからもわかるように、レガシーのミッションコンピュータとのソフトウェアの相互運用性の問題により、統合はさらに複雑になっています。例えば、米国空軍は、コストが 32 億米ドルに急騰したため、2025 年 1 月に RQ-4 グローバルホーク AESA のアップグレードをキャンセルしました。2024 年 10 月に発売された L3Harris-Thales の NovaRadar は、モジュール化により F-16 のアップグレードコストを 20% 削減することを目指しています。

軍は、高価な改造よりも MQ-20 アベンジャーなどの新しい UAV を優先しているため、レガシー艦隊の近代化は遅れています。NATO の 2025 年 STANAG 7023 アップデートは、AESA の相互運用性を標準化できなかったため、多国籍艦隊の妨げとなっています。LiDAR および EO/IR センサーは、低コストの ISR 代替手段として注目を集めています。戦略的対応としては、統合コストを 35% 削減することを目標としたロッキード・マーティンの 2025 年 OpenRadar イニシアチブ、および 2024 年 7 月に締結された、ハイブリッド AESA-SAR レーダーに関するトルコの Baykar-Aselsan 協定があり、TB3 UAV の電力使用量を 40% 削減しています。さらに、2024年11月に設立されたエルビット・システムズ-IAIのAESAソリューション部門は、レガシープラットフォームの改造のための研究開発に5億米ドルを投じることを約束している。

新興経済国における予算制約と厳格な規制順守が先端レーダー技術の導入を阻害

新興経済国は、先進レーダー技術の導入を阻む深刻な予算制約に直面している。インドなどでは2024年のレーダー更新予算がわずか12億米ドルに留まるなど、防衛予算が限られる中、近代化よりも基本インフラ整備が優先され、ロヒニ3Dを含む旧式システムへの依存が続いている。通貨減価も課題だ。ブラジルではレアル安によりFX-2Mレーダー更新費用が40%超過し、プロジェクトは2027年まで延期された。エジプトが2025年にIMFから5億ドルの融資を受けるなど、外国融資への依存は国内支出を義務付けるため技術輸入を制限する。南アフリカがウムコントーレーダー計画を中止し、インドネシアがタレス製レーダー調達を停止した事例は、財政的圧力が改修品や低性能システムへの依存を強いる実態を浮き彫りにしている。

厳格な規制順守はコスト増と遅延を招き、レーダー技術導入をさらに複雑化する。新たな 2025年施行のFAA/EASA DO-365C基準(AI駆動型レーダー冗長性を要求)は、レオナルド社のオスプレイ50 AESAレーダーがFAA期限に間に合わなかった事例に見られるように、認証期間を12~18カ月延長する。輸出規制(例:2024年にトルコのRTX社製AN/APG-82レーダー導入を阻止した米国ITAR規制)により、アセルサン社システムなど性能劣る代替品への依存が余儀なくされている。

さらに、EUの2025年サイバーレジリエンス法に基づくサイバーセキュリティ要件は、高額なファームウェア監査を義務付け、ヘンゾルトのTwInvisを含むプログラムを10か月遅延させ、システムあたり800万~1200万ドルのコスト増をもたらしている。インドでは、RTXが2025年にAN/SPY-6(V)4海軍レーダーの認証を断念した。これはDAP-2024の厳格な責任条項が原因であり、規制上の障壁が開発課題を深刻化させている実例だ。こうした財政的・規制的障壁の複合的要因により、新興市場における先端レーダーシステムの配備は大幅に遅延している。

市場機会

量子レーダー研究開発の台頭が超音速/ステルス脅威検知対策に機会を提供

量子レーダーの画期的な能力: 量子レーダーは量子もつれを活用し、ステルスおよび超音速脅威を検知。従来のレーダーの限界を克服しています。低観測性ターゲットの識別能力に優れており、DARPA の 2023 年の試験では、F-35 類似機の追跡性能が 40% 向上したことが実証されています。また、この技術は、ノイズをフィルタリングすることで、マッハ 10 以上の極超音速滑空体も追跡可能です。これは、射程 200 km の中国の「悟空」量子レーダーによって実証されています。安全な量子信号による妨害に対する耐性は、NATO の 2024 年の量子センシング構想の主な焦点でした。2026 年までに、ロッキード・マーティンや Xanadu などの企業による共同プロジェクトにより、実戦配備可能な量子照明レーダーの展開を目指しています。

グローバルな研究開発と戦略的投資: 米国国家量子イニシアチブ法は、2026 年までに 12 億米ドル(防衛用途に 3 億米ドルを含む)を量子レーダーに割り当てています。中国は、500 km の探知距離を持つ SC-19 量子レーダーなどの技術開発を進めており、技術競争を激化させていますが、 これに対抗する米国・EUプロジェクトとしてEuroQCIイニシアチブが展開。BAEシステムズとIBMの提携、ノースロップ・グラマンによるQuantum Valley買収など戦略的連携が革新を加速。気象・航空管制分野の民生応用では民間資金が流入し、Quantum Diamond Technologiesは2024年に7500万ドルを調達。これらの取り組みは、防衛・デュアルユース市場における戦略的優位性維持を目的としている。

量子レーダー市場は変革の機を迎えており、レイセオンやCETCといった先行企業が国防総省の2025年度8億5000万ドル予算を背景に高付加価値防衛契約を狙う。シリコンフォトニクス技術により、2030年までにシステム価格が5000万ドルから1200万ドルへ低下する見込み。ニッチ用途では、DARPAの宇宙ベース極超音速追跡システム「ブラックジャック」など、2030年までに40億ドル規模の市場機会が見込まれる。日本とインドは三菱重工のQRC-1やINDRA-Qなどのシステムで地域安全保障を推進中。オーストラリアが 2023年にジンダリーネットワークで実施したQuantum Brillianceとの試験は、ステルス探知のための量子レーダーの世界的な採用を浮き彫りにしている。

航空機搭載レーダー市場の動向

極超音速ミサイル脅威の台頭とソフトウェア定義レーダーアーキテクチャの採用が、超広帯域レーダー開発の優先化を促進。動的戦況に対応する拡張性と将来性を備えたシステムが求められる

極超音速ミサイル脅威が超広帯域レーダー能力を要求

- 極超音速と機動性: ロシアのアバンガルド(マッハ20)や中国のDF-17(マッハ10以上)といったミサイルを検知し、微細なプラズマシグナルを追跡し、不規則な軌道を捕捉するには、超広帯域(UWB)周波数(2~18 GHz)のレーダーが必要である。

- プラズマシース貫通:UWBの多周波パルスは電離干渉を回避し、継続的な追跡を可能にする。例えば2023年、DARPAのグライドブレーカー計画ではUWBを用いた極超音速探知性能が60%向上したことを実証した。

- マルチドメイン統合:UWBレーダーは、SDA追跡層などの宇宙ベースセンサーと地上システムからのデータを融合し、シームレスな極超音速防衛を実現します。

- 例えば2024年3月、レイセオンは米国ミサイル防衛局(MDA)から極超音速追跡用AN/SPY-6(V)4 UWBレーダー開発のため5億ドルの契約を獲得した。

- 2024年6月、日本のJAXAと三菱電機はF-15J戦闘機上で30GHz帯UWBプロトタイプを試験し、マッハ12の目標探知に成功した。

- 2023年9月、AUKUSはインド太平洋地域の極超音速防衛のため、オーストラリア北部準州にUWBレーダーを配備する10億ドル規模の共同イニシアチブを開始した。

ソフトウェア定義レーダー(SDR)アーキテクチャによる拡張性と将来対応性 将来性

- 脅威への適応的対応: SDR は FPGA/GPU 駆動の波形を使用して周波数を調整し、妨害やステルス対策を行います。例えば、2024 年、ロッキード・マーティンの SDR-3000 は、レガシーシステムでは 30 分以上かかっていたアルゴリズムの更新を 10 秒未満で完了しました。

- 費用対効果の高いアップグレード: テレス社の RSM-NG などのクラウドベースの SDR は、ハードウェアへの依存度を低減し、近代化のコストを 40% 削減します。

- AI/ML 統合: 例えば、2024 年、ノースロップ・グラマンの HAMMER AI は UWB-SDR のパフォーマンスを最適化し、脅威の分類精度を 55% 向上させました。

- 例えば、2024年1月、ロッキード・マーティンはF-35用モジュラーSDR「Skynode」を発表し、5Gリンクを介した飛行中の波形更新を可能にした。

- 2024年5月、タレスはNVIDIAと提携し、Jetson OrinプロセッサをGround Fire 450レーダーに組み込み、処理速度を3倍に高速化した。

- 2024年8月、サーブのGiraffe 4A SDRは、東ヨーロッパでの迅速な展開のために3億米ドルのNATO契約を獲得しました。

動的な戦術要件が市場成長を牽引

- 多用途スケーラビリティ:レオナルド社のKRONOS GrandのようなUWB-SDRシステムは、艦艇・航空機・地上部隊の役割を兼務し、艦隊の複雑性を低減します。

- 輸出市場の急拡大: 例えば2024年4月、インドがイスラエルのIAI社と締結した21億ドル規模のELM-2090 UWBレーダー契約は、新興経済圏における需要の高まりを浮き彫りにしている。

- GaN技術の飛躍的進歩: 例えば 2025年には、窒化ガリウム(GaN)増幅器によりUWBの探知距離が70%延伸。BAEシステムズがF/A-XX向けに開発中のAPG-85レーダーで実証済み。

- 例えば、2024年7月にはBAEシステムズとエルビットの合併により次世代レーダーソリューションズが設立され、2027年までにSDR-UWB契約で50億米ドルの獲得を目標としている。

- 2023年10月、ノースロップ・グラマンのAN/ZPY-5 SDRが米陸軍LTAMDS極超音速防衛ネットワーク向けに12億米ドルを獲得。nbsp;

- 2024年4月、ヘンゾルトとラインメタルのジュピター計画がTwInvis UWB-SDRをドイツに納入、ロシア製キンジャール脅威に対抗。

ナノエレクトロニクスの飛躍的進歩と電子戦・レーダーシステムの統合が、群集ドローンネットワークにおける小型レーダーの普及と多機能RFセンサースイートへの収束を促進

ナノエレクトロニクスの革新が群れドローン向け小型レーダーシステムを実現

- GaN-on-SiC & MEMS技術革新:窒化ガリウム(GaN)と微小電気機械システム(MEMS)により、レーダーのサイズと消費電力が70%削減され、ナノUAVへの統合が可能に。例えば2023年、DARPAのマイクロシステム技術局(MTO)は群レーダーノードに不可欠な10W/mm²の電力密度を達成。

- SWaP-C最適化:ナノエレクトロニクスによりレーダー重量を500g未満(従来システムの5kg対比)に削減。これによりShield AIのV-BATのようなドローンがレーダー・電子戦・通信機能を単一パッケージで搭載可能に。

- 量産スケーラビリティ:レイセオンのマイクロRFモジュールなどの3DプリントRF部品により、コストを1,500米ドル/ユニット(従来15,000米ドル)に削減し、群集配備を可能にした。

- 例えば2023年3月、レイセオンはウクライナで試験されたSwitchblade 600ドローン向け200g Kuバンドレーダー「Micro-SAR」を発表した。

- 2023年9月、DARPAのMTO(マージナル・テクノロジー・オペレーション)は、ナノUAV向けMEMSベースのフェーズドアレイ開発のため、BAEシステムズに2,200万ドルを資金提供した。

- 2024年6月、イスラエルのRADA Electronic Industries社は、レーダーと電子戦(EW)を400gのパッケージに組み込んだ、群ネットワーク用MiniRADAR-ESMを発表しました。

EWとレーダーの融合が、多機能RFセンサースイートを推進

- 認知電子戦: ロッキード・マーティンの SPY-7 などの AI 駆動システムは、レーダーイメージングと妨害を動的に切り替え、敵のセンサーを混乱させます。

- スペクトル効率: テレス社の CONTACT などの多機能 RF スイートは、ソフトウェア定義の開口を使用して、レーダー、SIGINT、および EW を同時に実行し、プラットフォームのペイロードを 60% 削減します。

- 対群能力: 統合システムは、10 km 以上の距離にある敵のドローン群を検出/妨害します。例えば、2024年には、ノースロップ・グラマンの VAMPIRE システムが、1回の試験で 50 機以上のドローンを無力化しました。

- 例えば、2024年4月には、タレスとインテルが提携し、NATO のドローン艦隊向けに、レーダーと電子戦(EW)を 1 つのチップに統合した RFSoC ベースのセンサースイートを発表しました。

- 2024年1月、ロッキード・マーティンのSPEAR EW-Radar Podが生産を開始、米陸軍のFTUASプログラムに採用されました。

- 2024年8月、SAICは3億2000万ドルでWhiteFox Defenseを買収し、対ドローンレーダー/EWシステムを群ネットワークに統合しました。

- 北米では、航空機搭載レーダー市場が2023年の53億2000万米ドルから2024年には52億4000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

群ドローンネットワークと市場の成長

- 分散型センシング: AndurilのWISPのような群れは、メッシュ接続された小型レーダーを用いて持続的な監視を実現し、単体UAVの50km²に対し1,000km²をカバーします。

- AI駆動自律性:Shield AIのHivemindは、GPSが利用できない環境下で100機以上のドローンがレーダーデータを共有することを可能にし、2024年の試験ではミッション成功率を3倍に高めた。

- 輸出需要: インドの2024年ドローン政策は国産小型レーダーの60%調達を義務付け、BELとエルビットの5億ドル合弁事業などの提携を促進。

- 例:2024年6月、アンドゥリル社が1,000機超ドローンネットワーク向けUWBシステム「WISP Swarm Radar」を発表。米特殊作戦軍(SOCOM)が採用。

- 例:2023年11月、 ノースロップ・グラマンとシールドAIの共同開発による小型レーダー搭載V-BAT群100機以上が太平洋演習で展開された。

- 例えば2024年5月、トルコのベイカルはパキスタンと12億ドル規模の契約を締結。アセルサンの統合RF装備を搭載したアキンチドローンを供給する。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は高度な監視・偵察技術の需要に重大な影響を与える

防衛支出の急増と近代化の優先課題:

- NATO加盟国の予算増加:欧州のNATO加盟国は2024年までに国防費をGDPの2%に引き上げることを約束し、レーダー近代化を加速。例:

- ドイツは2022年に1,147億2,000万ドルの防衛基金を承認し、2023年にはユーロファイター・タイフーンのAESAレーダーアップグレードを優先課題とした。

- 例えば2023年3月、ポーランドはロシアの航空脅威に対抗するため、サーブ社と14億米ドルの契約を締結し、エリーエ早期警戒管制システムを導入した。

- 東欧諸国の需要:フィンランドやバルト三国などロシアと国境を接する諸国は調達を急ピッチで進めた:

- 例えばフィンランドは2023年、旧式MiG-21の代替としてAN/APG-81 AESAレーダー搭載のF-35を導入した。

新興脅威への対応を加速する技術革新:

- ドローン&電子戦(EW)の課題:イラン製シャヘド-136などの低コストドローンや、ロシア製クラスフカ-4などの電子戦システムに対する脆弱性が戦争で浮き彫りになった。対応策には以下が含まれる:

- AI 駆動の対ドローンレーダー:例えば、2023 年、Thales の Ground Fire 450 は AI を統合し、30 km 離れた場所にある小型 UAV を検出しました。

- 多機能 RF システム:例えば、2023 年、ロッキード・マーティンの SPY-7 は、F-35 向けにレーダーと EW を組み合わせたものです。

- 極超音速ミサイル防衛:ロシアによるキンザール極超音速ミサイルの使用は、UWB レーダーの需要を刺激しました。

- 例えば、2023年には、レイセオン社の AN/SPY-6(V)4 が、極超音速追跡のために MDA から 5 億米ドルを確保しました。

サプライチェーンの混乱と材料不足

- 半導体ボトルネック:ロシア制裁によりネオンガス供給(レーザーリソグラフィに不可欠)が途絶し、GaNチップ生産に影響。

- 例えば2023年、WolfspeedとQorvoは米国国内のネオンリサイクルへ転換し、不足を緩和。

- レアアース依存度:例えば2023年、ロシア産チタン(レーダー構造体に使用)の輸出規制により、ノースロップ・グラマンなどのOEMメーカーは日本やカザフスタンからの調達を余儀なくされた。

地政学的再編と国内生産推進

- ロシア依存の低減: NATO加盟国はNebo-Mレーダーなどロシア製システムを段階的に廃止し、西側/NATO互換ソリューションへ移行。

- 例えば2023年、ウクライナは旧ソ連時代のレーダーを米国から供与されたAN/TPQ-49システムに置き換えた。

- 現地生産化: 例えば2023年には、EUのEDIRPAイニシアチブが5億7360万米ドルを二用途レーダープロジェクトに資金提供し、これには2024年のインドラ社スペインAESA施設も含まれる。

制裁と輸出管理が貿易構造を再構築中

- ロシアへの制限: 西側諸国の先進レーダー技術が禁止されたロシアは、国産プロジェクトを加速:

- 例えば2024年には、NIIPのSu-57向けFGA35 AESAレーダーが開発されたが、GaN不足に悩まされている。

- 二次制裁リスク: タレスなどの企業は、ベラルーシなどロシアに供給する第三者への部品販売を停止し、サプライチェーンを迂回させた。

運用上の教訓が要求を牽引

- 生存性の必要性:ウクライナのAN/TPQ-48レーダーは高い消耗率に直面し、移動式で迅速に展開可能なシステムへの需要を喚起:

- 例:2023年、レオナルド社のKRONOS LAND:10分で設置可能なトラック搭載型AESAレーダー。

- 相互運用性: 2023年、NATOの統合全領域指揮統制(JADC2)はレーダーデータ融合を優先課題とし、ロッキード社のTPY-4統合にその方針が反映された。& nbsp;

長期的な戦略的転換

- 宇宙監視:ウクライナにおけるスターリンクの役割が、低軌道衛星連携レーダーへの関心を加速:

- 例えば2024年、ノースロップ・グラマンのHAMMER AIは超音速追跡にスターリンクを活用。

- AI/MLの普及:ウクライナのDelta OSINTシステム(2023年)の教訓が、レーダーにおけるAI搭載予測保全の需要を牽引した。

セグメンテーション分析

プラットフォーム別

防衛近代化、地政学的緊張、技術進歩が軍用機の優位性を牽引

プラットフォーム別では、市場は軍用機、ヘリコプター、無人航空機(UAV)、都市型航空モビリティ(UAM)、エアロスタット、その他に分類される。

2024年には軍用機セグメントが最大の市場シェアを占め、市場を支配しました。地政学的緊張と防衛近代化、レーダーシステムの技術進歩、長期契約および艦隊のアップグレードが、予測期間中のセグメント成長を牽引する主な要因です。

- ヘリコプターセグメントは、2024年に27.97%のシェアを占める見通しです。

- 例えば、2024年3月、ノースロップ・グラマン社は、NATO加盟国全体のF-16のアップグレード向けに、AN/APG-83 AESAレーダーを12億米ドルで供給する契約を締結しました。さらに、2024年1月には、ロッキード・マーティン社がF-15用IRST21レーダーを搭載したLegion Podを発売し、長距離探知能力を強化しました。

無人航空機(UAV)は、予測期間において最も急成長するセグメントであり、最高の CAGR で成長すると予想されています。軍事および商業用 UAV の採用急増、レーダーシステムの小型化、および費用対効果の高い非対称戦争が、予測期間におけるこのセグメントの成長を推進すると予想されます。

例えば、2024年4月にはジェネラル・アトミックス社がMQ-9Bドローン向け「リンクス・マルチドメインレーダー」を発表し、海上・陸上監視を可能にした。2024年2月にはエルビット・システムズが小型戦術UAV向けマイクロコンパクトレーダー(MCR)を発表。AI駆動の目標分類機能を特徴としている。2023年9月にはL3ハリスがエアロジェット・ロケットダインを47億米ドルで買収し、UAVレーダーと推進システムのシナジー強化を図った。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

レーダー近代化、気象・環境監視・追跡、インフラ開発が商業・民生セグメントの成長を牽引

本市場は用途別に防衛・国境警備分野と商業・民生分野に区分される。

2024年には商業・民生分野が最大の市場シェアを占め、市場を牽引した。混雑した空域向けのレーダー近代化、暴風雨・洪水の追跡、山火事/洪水の地図作成、インフラ開発などが同分野の成長を推進する主な要因である。

- 例えば、2025年5月にタレスは、Airspace Worldによれば、進入管制および長距離航空交通管制向けに設計された多目的監視レーダー「Trac Sigma」を発売した。2024年5月には、米連邦航空局(FAA)が米国気象レーダーネットワークのアップグレード契約をタレスグループに授与し、契約額は1億5000万米ドルに上った。

防衛・国境警備分野は最も急速な成長が見込まれ、予測期間中に最高のCAGRを示すと予測される。インド・中国間の国境紛争や東欧の緊張状態などでは、無人航空機(UAV)の脅威の無力化、極超音速追跡、安全なレーダーネットワークの必要性が求められており、これも同セグメントの成長を支える要因となる。

例えば2024年8月、米陸軍はレイセオン・テクノロジーズ社に対し、ポーランド向け対外軍事販売(FMS)を含むLTAMDSレーダーの契約を20億米ドル超で発注。これによりポーランドはLTAMDSを採用する初の国際顧客となった。本契約は米陸軍とポーランドの要求をカバーし、レイセオンは現在年間8基のLTAMDSレーダーを生産中であり、年間12基への増産を目指している。レーダーの納入は2025年から7~8年後に予定されている。例えば2024年1月、イスラエルはアイアンドームのレーダー近代化に投資し、探知範囲を30%拡大すると発表した。

探知距離別

ICBM追跡、軍事偵察、軌道調整、量子レーダーベースの探知が超長距離航空機搭載レーダーの成長を牽引

探知距離別では、市場は超短距離(< 10 km)、短距離(10 - 50 km)、中距離(50 - 200 km)、長距離(200 - 500 km)、超長距離(500 km超)に分類される。

予測期間において、超長距離セグメントが最も高いCAGR(年平均成長率)で急成長すると見込まれています。国防のためのICBM追跡、軍事活動のための全球偵察、軌道調整、量子レーダーによるステルス機探知などが、このセグメント成長を牽引する要因です。例えば2023年10月、DARPAはステルスドローンを検知可能な量子レーダー試験を実施しました。

2024年には中距離セグメントが世界市場で最大のシェアを占めました。密輸阻止、航空安全、捜索救助(SAR)活動、薬物密輸対策のための沿岸監視への需要がセグメント成長を牽引する要因である。例えば2023年7月、サーブABはシー・ジラフ1Xレーダーをカナダ沿岸警備隊の哨戒ヘリコプターに統合する契約を獲得した。

周波数帯別

ミサイル誘導、衛星通信リンク需要、インフラ計画、ハイパースペクトル分析がK/Ka/Ku周波数帯に影響

周波数帯別では、市場はHF/VHF/UHF帯、L/S/C/X帯、K/Ka/Ku帯に区分される。

K/Ka/Ku バンドセグメントは、予測期間において最高の CAGR で成長すると予想されています。ミサイル誘導および SATCOM リンクの採用率の高さ、インフラ計画の需要、ハイパースペクトル分析などが、このセグメントの成長を推進する要因です。例えば、2023年8月、米国空軍(USAF)は、ロッキード・マーティンの Ku バンドレーダーを搭載した F-22 ラプター用の照準システムをアップグレードしたと報じられています。このアップグレードは、新しい赤外線防御システム(IRDS)の統合と相まって、赤外線スペクトルにおける脅威を検知、追跡、対処する航空機の能力を強化し、その全体的な生存性と殺傷能力を向上させることを目的としています。

L/S/C/Xバンドセグメントは、2024年に最大のシェアを占め、世界市場を支配しました。精密な暴風追跡、射撃管制システム、作物の生育状況モニタリングの需要が、このセグメントの成長を促進しています。例えば、2024年12月、ICEYE社は中傾斜軌道用に2機の合成開口レーダー(SAR)衛星を打ち上げました。これらの衛星は、SpaceX社による「Banding on the Wave 2」ミッションの一環として打ち上げられました。これにより、ICEYE社の地球観測能力は拡大しました。

アンテナタイプ別

多機能レーダーおよびAI統合型スマートターゲティングへの需要が、デジタルAESAセグメントの成長に寄与

アンテナタイプ別では、市場はPESA、デジタルAESA、ハイブリッドAESA、AESAタイル、機械式に区分される。

デジタルAESAセグメントは2024年に世界市場で最大のシェアを占め、予測期間中最も急速に成長するセグメントと見込まれている。多機能レーダー、 動的ビームステアリング、AI統合型スマートターゲティング、ステルス対応などの需要がセグメント成長を牽引する要因である。例えば2024年5月、ノースロップ・グラマンはF-16向けSABR AESAレーダー改修契約を3億米ドルで受注した。

PESAは2024年に第2位のセグメントであり、予測期間中に著しい成長率を示すと予想される。コスト効率の高いレガシー機体改修、実証済みの信頼性、電子戦耐性、迅速な統合などが、このセグメントの成長を推進する要因である。例えば、2024年2月には、インドがMiG-29向けPESAアップグレード契約をロソボロネクスポートに8000万米ドルで発注した。

ソリューション別

中波長赤外線ソリューションが主導的役割を果たす軍事用途により首位

ソリューション別では、ラインフィットとレトロフィットに区分される。

2024年、ラインフィットセグメントが航空機搭載レーダー市場シェアを支配し、最大のシェアを占めた。シームレスな航空機設計の統合、航空規制への適合、次世代プラットフォームへの需要が、このセグメントの成長を牽引する主な要因である。例えば、2024年3月には、ボーイングのT-7Aレーダーが米空軍訓練機向けにレイセオンのAESAレーダーの統合を発表した。

レトロフィットは最も急速に成長するセグメントと見込まれている。同セグメントの成長は、艦隊近代化、費用対効果の高いアップグレード、最新技術の導入能力、任務特化型カスタマイズによって牽引されている。例えば2023年11月、韓国のF-15Kレトロフィット計画ではAESAレーダー搭載による4億5000万米ドル規模のアップグレードが発表された。

サプライチェーン分析

- 原材料サプライヤー

- 役割:レーダー部品の重要素材を供給。具体的には:

- 半導体:高出力RFモジュール用窒化ガリウム(GaN)および炭化ケイ素(SiC)。

- 希土類元素:磁石用ネオジム、半導体用ガリウム。

- 金属:構造材・熱管理用アルミニウム、チタン、銅。

- 課題と動向:

- GaN不足:ウルフスピード社の10億ドル規模の国防総省契約(2023年)は、米国防衛プロジェクト向けGaN供給不足の解消を目的とした。

- 倫理的調達:レイセオン社などの企業は現在、ESG基準(例:紛争鉱物の回避)に準拠するため、希土類サプライヤーの監査を実施している。

- 役割:レーダー部品の重要素材を供給。具体的には:

- 部品メーカー

- 役割:以下のような特殊部品を製造:

- アンテナ:AESA(アクティブ電子走査アレイ)パネル。

- トランシーバー:信号伝送用GaNベースのRFモジュール。

- 冷却システム:熱管理用液体冷却ユニット。

- 主要企業と技術革新:

- Qorvo:AN/SPY-6レーダー向けGaN増幅器を供給(レイセオン社による5億米ドル規模のMDA契約、2024年)。

- Renesas:ソフトウェア定義レーダー(SDR)向け低消費電力FPGAチップを開発。SaabのGiraffe 4A(2024年)に採用。

- 役割:以下のような特殊部品を製造:

- サブシステム統合企業

- 役割:コンポーネントを機能的なサブシステム(例:レーダーアレイ、信号処理装置)に組み立てる。

- 例:

- エルビット・システムズ:IAIのELM-2090レーダー向けAI搭載信号処理ユニットを統合(インド向け 21億ドル契約、2024年)。

- L3Harris:ノースロップ・グラマンのHAMMER AIシステム向けモジュラーレーダーバックエンドを製造。

- トレンド:プラグアンドプレイによるアップグレードを可能にするオープンアーキテクチャ設計への移行(例:ロッキード・マーティンのOpenRadarイニシアチブ、2025年)。

- OEM(オリジナル・エクイップメント・メーカー)

- 役割:レーダーシステムの設計、統合、納入。

- 主要企業:

- レイセオン:極超音速防衛用AN/SPY-6(V)4 UWBレーダー(2024年)。

- タレス: ラファール戦闘機向けRBE2-AA AESA(NATO契約、2024年)。

- BAEシステムズ:F/A-XXプログラム向けAPG-85レーダー(GaN技術革新、2025年)。

- 戦略:

- 垂直統合:供給リスク軽減のためのノースロップ・グラマン社内GaN生産。

- M&A:サブシステム調達効率化のためのBAE-エルビット合併(2024年)。

- ソフトウェアプロバイダー

- 役割:脅威検知、AI/ML統合、サイバーセキュリティ向けアルゴリズム開発

- 革新技術:

- Shield AIのHivemind:リアルタイムレーダーデータ融合による自律ドローンスウォームを実現(2024年)。

- NVIDIA Jetson Orin:ThalesのGround Fire 450レーダー(2024年)に組み込み、AI駆動処理を実現。

- 課題と進展:

- 航空ソフトウェア規格DO-178Cへの準拠がレオナルド社Osprey 50の認証遅延要因(2025年)。

- 試験・認証機関

- 役割:安全・性能基準(例: FAA、EASA、MIL-STD)

- 最近の問題点:

- FAAのDO-365 ITAR規制:トルコのベイカル社による米国製レーダー技術の統合を阻止し、アセルサン社への依存を余儀なくさせた(2024年)

- 物流・流通

- 役割:グローバルな輸送、倉庫管理、通関業務を管理。

- 課題:

- 地政学的リスク:米中貿易戦争により2023年にGaNの出荷が混乱。

- ジャストインタイム(JIT)の脆弱性:COVID-19によるロックダウンでロッキードのF-35レーダー納入が遅延(2023年)。

- 解決策:アジア太平洋地域向け流通のための地域ハブ(例:タレスのシンガポール施設)。

- エンドユーザー

- 主要セグメント:

- 軍事:超音速脅威(例:AUKUSによる2023年10億米ドル規模のUWBイニシアチブ)を背景に主要な市場シェアを占める。

- 民間航空:FAAのBVLOS免除プログラム(2024年)がドローン向けAIレーダーの採用を加速。

- 調達動向:

- インドの2024年ドローン政策:60%の国産調達を義務付け、BEL-エルビット合弁会社を後押し(2024年)。

- 主要セグメント:

航空機搭載レーダー市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東、その他地域に区分される。

北米

North America Airborne Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は依然として主要地域であり、2024年には航空機搭載レーダー市場で最大のシェアを占めました。予測期間中は著しいCAGRで成長すると見込まれています。米空軍の次世代航空優位性(NGAD)プログラムが、先進的なAESA/GaNレーダー、極超音速ミサイルの探知・追跡のためのレーダーアップグレード、F-35およびF/A-18艦隊向けの強化された目標認識の需要を牽引しています。この地域の成長を促進するその他の要因としては、SARレーダーを搭載したMQ-9Bドローンの配備を進める税関・国境警備局 (CBP)によるSARレーダー搭載MQ-9Bドローンの配備、衝突回避レーダーを義務付けるFAAパート107規制、GMTIレーダー搭載自律型UAV向け米陸軍スカイボーグ計画、カリフォルニア州におけるリアルタイム火災マッピング用レーダー装備ドローンなどが挙げられる。

例えば2023年10月には、米海軍次世代戦闘機向けAI駆動レーダー「ボーイングF/A-XXレーダー試作機」が発表された。2024年1月にはジェネラル・アトミックスのMQ-9Bシーガーディアンが、CBPの海上監視契約で4億米ドル規模の受注を獲得した。2023年8月には、シールドAI社のV-BAT配備が発表され、同社はレーダー装備の群集ドローン開発で米国防総省と提携した。

2025年5月、米空軍はブーズ・アレン社とE-3 AWACSレーダー監視機の通信システム改良設計契約を締結。本契約では空中警戒管制システム(AWACS)をボーイングE-7A空中早期警戒管制機(AEW& C)レーダー機が導入される。さらに米国は、空中レーダーなどの先進システムで航空機をアップグレードしている。

アジア太平洋地域

アジア太平洋地域は2024年に市場シェアで第2位の地域であった。予測期間中、同市場で2番目に高いCAGR(年平均成長率)を記録する見込みである。中国の軍事的拡大に対抗するインド、日本、オーストラリアの防衛予算増加、第5世代戦闘機向け先進レーダーへの移行、インドのテジャスMK-1Aおよび韓国のKF-21ボラメへの国産レーダー統合などが、地域成長を刺激する要因である。南シナ海およびインド・パキスタン国境の監視、フィリピン向けレーダー搭載ドローンによる 対テロ作戦、オーストラリアとインドネシアにおける農業監視、インドのSWITCHのような小型UAV向け10kg未満のSARレーダーなどが市場成長を牽引する要因である。

欧州

欧州は最も成長が速い地域と見込まれ、予測期間中に最高のCAGRで成長すると推定される。第6世代戦闘機(エアバス/サフラン/ダッソーのFCAS、BAE/レオナルドのテンペスト)の開発がAESA/GaNレーダー需要を牽引し、ユーロファイター・タイフーンのレーダーを敵対的ステルス機プラットフォーム探知用にアップグレード、マルチドメイン戦闘のためのレーダー-電子戦融合の統合などが市場成長を推進する要因である。EUのMALE RPAS向けISR特化レーダー統合、南欧の森林火災追跡用レーダー装備ドローン、都市警備用GMTIレーダー搭載UAVの配備、東欧国境監視のためのデータ融合強化などがその他の成長要因である。南欧における山火事追跡用レーダー搭載ドローン、都市警備向けGMTIレーダー搭載UAVの配備、東欧国境監視のためのデータ融合強化などが、同地域全体の市場成長を牽引するその他の要因である。

中東

中東地域では予測期間中に緩やかな成長が見込まれる。イランのミサイル/ドローン能力及び非国家主体に対抗するための艦隊近代化、F-15SA、 F-16 Block 70、ラファール戦闘機のレーダーを多用途優位性のためにアップグレードすること、UAEのエッジ・グループとサウジアラビアのSAMIによる現地化レーダーソリューションの開発、米国/欧州OEMとの協力などが、地域市場の成長を牽引する主な要因である。イエメンにおけるフーシ派の活動やシリア紛争地域の監視、 UAEとリビアが使用するトルコ製バイラクタルTB2搭載レーダー、サウジアラムコ油田におけるパイプライン警備用レーダー装備ドローン、エッジ・グループの軽量SARレーダー搭載ハンター2-S無人機などが市場成長を促進する要因である。

その他の地域

予測期間中、その他の地域では大幅な成長が見込まれる。反乱対策のための艦隊近代化、ラテンアメリカにおける違法航空輸送追跡のためのレーダーアップグレード、ブラジルのエンブラエルと南アフリカのデネルによる地域特化型レーダーソリューションの開発および改修戦闘機の調達などが市場成長を牽引する要因である。ケニアとボツワナにおける密猟対策用レーダー搭載ドローン、 ボコ・ハラムやFARC反体制派などの監視グループ、ブラジルとアルゼンチンにおける作物の健康状態監視、小型ドローン用軽量SARレーダーなどが、市場の成長を推進するその他の要因である。

競争環境

主要市場プレイヤー

主要企業は、先進技術と量子レーダーの研究開発の統合に注力しています

航空機搭載レーダー市場は細分化され、ニッチな市場であり、主要企業は防衛、民間航空、および先進的な監視技術を専門としています。この業界の上位 5 社は、RTX Corporation、 ロッキード・マーティン社、タレス・グループ、ノースロップ・グラマン社、サーブ社です。これらの企業は、軍用機およびミサイル防衛用の先進的な AESA レーダー、軍用機およびミサイル防衛用の先進的な AESA レーダー(電子走査)、航空機搭載型監視装置(ラファール用 RBE2-AA)、NGAD および量子レーダーの研究開発用の AESA/GaN レーダー、航空機搭載型早期警戒機 (Erieye ER)に活用しています。UAV との技術統合、材料の近代化、航空機搭載レーダーに使用されるセンサーの小型化への注目が高まっていることから、この市場は大幅な成長が見込まれています。

主要航空機搭載レーダー企業一覧

- ロッキード・マーティン社 (米国)

- レイセオン・テクノロジーズ社 (米国)

- ノースロップ・グラマン社 (米国)

- タレス・グループ(フランス)

- サーブAB(スウェーデン)

- レオナルドS.p.A.(イタリア)

- イスラエル・エアロスペース・インダストリーズ社(イスラエル)

- インドラ・システマスS.A.(スペイン)

- ハネウェル・インターナショナル社(米国)

- ヘンソルトAG(ドイツ)

- BAEシステムズ・ピーエルシー(英国)

主要産業動向

- 2025年4月:スウェーデンはタレス社と地上監視・水上監視能力強化を目的とした「グラウンドマスター200 マルチミッションコンパクトレーダー(GM200 MM/C)」の調達契約を締結 。契約額は 9,300 万米ドルで、最初の納入は 2026 年を予定している。GM200 MM/C 中距離レーダーは、スウェーデン軍の防空および水上監視能力を強化し、同国の旧式 PS-871 レーダーシステムに取って代わるものとなる。

- 2025年1月:米空軍の戦略レーダー専門家は、敵のミサイルや有人・無人航空機を検知、認識、追跡するための防空レーダーフレームワークの構築について、ロッキード・マーティン社に問い合わせを行っている。マサチューセッツ州ハンスコム空軍基地にある空軍ライフサイクル管理センターの当局者は、 マサチューセッツ州ハンスコム空軍基地にある空軍ライフサイクル管理センターの当局者は、ロッキード・マーティン社に1億1840万ドルの注文を行ったと報告した。

- 2024年11月:米空軍航空戦専門家は、3,000万ドル規模の契約に基づき、F-16ジェット戦闘機用に最新のアクティブ電子走査アレイ(AESA)レーダーを追加発注した。オハイオ州ライト・パターソン空軍基地にある空軍ライフサイクル管理センター、戦闘爆撃機局、F-16部門当局は、 オハイオ州ライト・パターソン空軍基地の空軍ライフサイクル管理センター、戦闘爆撃機局、F-16 部門の当局者は、F-16 用レーダーの世代について、メリーランド州リンシカムハイツにあるノースロップ・グラマン社のミッションシステム部門に問い合わせを行っている。この発注により、この AESA レーダー契約の総額は 17 億米ドルとなった。

- 2024年10月:RTX 社のレイセオン社は、国防長官室(OSD)、 米国空軍研究所戦略開発計画・実験室、および米国海軍と共同で、多目的センサー「ゴーストアイMR」の先進中距離センサーを「グレイフラッグ2024」と呼ばれる共同試験イベントで実証した。ゴーストアイMRは水上目標を追跡し、現在および将来の脅威を阻止するセンサーの準備態勢を示した。

- 2024年10月: 米国務省は、ルーマニアが4台のAN/MPQ-64 F1センチネルレーダーシステム(推定価格1億1000万米ドル)を購入する要求を承認しました。この対外軍事販売(FMS)は、ルーマニアの防空能力を強化し、NATO の集団安全保障の取り組みを支援することを目的としています。国防安全保障協力局(DSCA)は、審査のために基本的な認証を議会に提出しました。

レポートの対象範囲

本レポートは、市場の詳細な分析を提供し、主要企業、製品、アプリケーション、各国によるプラットフォームなどの重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、レーダーシステムの価格設定、市場状況について深い洞察を提供し、主要な業界動向を強調しています。また、近年の世界市場の拡大に貢献した、いくつかの直接的および間接的な要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

プラットフォーム別

|

|

用途別

|

|

|

航続距離別

|

|

|

周波数帯域別

|

|

|

アンテナタイプ別

|

|

|

ソリューション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界市場規模は2025年に141億米ドルと評価され、2034年までに303億6000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)9.1%で成長する見込みである。

業界のトップキープレーヤーは、ロッキードマーティンコーポレーション、レイセオンテクノロジーズコーポレーション、ノースロップグラマンコーポレーション、タレスグループ、およびBAE Systems PLCです。

2025年、北米が世界の空中レーダー市場を支配しました。

コンパクトおよび高精度のAI統合システムの需要を推進するための防御/監視におけるUAVとAI/MLの統合は、重要な市場ドライバーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 297

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。