精密医療における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ハードウェア/デバイスおよびソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミスおよびハイブリッド)、テクノロジー別 (機械学習およびディープラーニング、自然言語処理など)、適応症別 (腫瘍学、希少疾患、心臓代謝、神経学、免疫学/自己免疫、感染症など)、アプリケーション別 (臨床)バリアントの解釈とレポート、治療法の選択/臨床決定のサポート、臨床試験のマッチングと患者の層別化、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

プレシジョン・メディシンにおけるAIの市場規模と将来展望

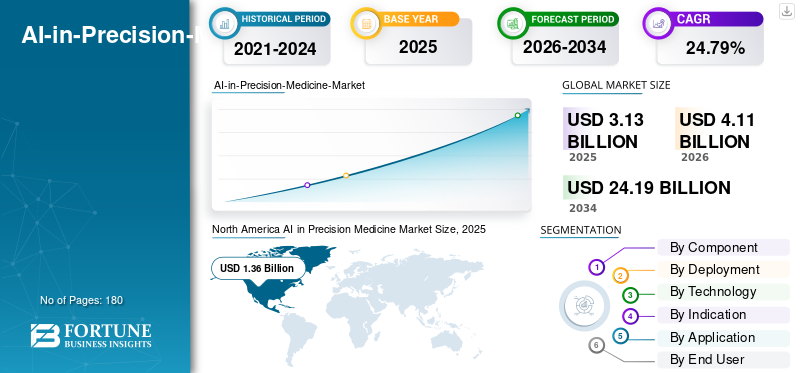

精密医療における世界の AI 市場規模は、2025 年に 31 億 3,000 万米ドルと評価されています。市場は 2026 年の 41 億 1,000 万米ドルから 2034 年までに 241 億 9,000 万米ドルに成長すると予測されており、予測期間中に 24.79% の CAGR を示します。北米は、精密医療市場における AI を独占し、2025 年には市場シェア 43.45% を獲得しました。

精密医療市場における世界の AI は、今後数年間で大幅な成長を遂げる準備が整っています。この市場は、医療提供者、診断研究所、ライフサイエンス企業が遺伝子やバイオマーカーの結果などの患者データを使用して、より個別化されたケアの意思決定を行うのを支援する AI ソフトウェアとサービスに焦点を当てています。精密医療の導入の増加と標的療法への患者の移行により、市場は大幅な成長を遂げる態勢が整っています。精密医療は専門センターからより広範な臨床用途に移行しており、迅速かつ一貫して解釈する必要がある複雑な検査結果の量が増加しています。 AI は、検査のための患者の迅速な特定、結果のより明確な解釈、および最適な治療法や臨床試験とのより適切な患者のマッチングをサポートすることで、この健康データを実用的な洞察に変換するのに役立ちます。その結果、遅延を軽減し、患者ケアを改善するために AI を導入する組織が増えています。

- たとえば、2025 年 11 月に Complete Genomics は SOPHiA GENETICS と協力して、Complete Genomics の DNBSEQ-T1+ シーケンス プラットフォーム上で SOPHiA DDM を搭載した MSK-ACCESS および MSK-IMPACT を発売し、共同販売しました。この開発は、ゲノム配列決定と AI 分析を統合して、精密医療の導入を加速することを目的としていました。このような発展は市場全体の成長を促進すると予想されます。

さらに、Tempus AI, Inc.、Foundation Medicine, Inc.、Guardant Health, Inc.、Caris Life Sciences, Inc. などの主要な市場プレーヤーは、市場での地位を強化するために技術の進歩と新製品の発売にリソースを投入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

精密医療市場における AI 重要なポイント

- 2025年の市場規模:31.3億ドル

- 2026年の市場規模:41.1億ドル

- 2034年の予測市場規模:241億9,000万ドル

- CAGR: 2026 ~ 2034 年で 24.79%

- 北米は、精密医療市場における AI を独占し、2025 年には 43.45% のシェアを獲得しました。

- ハードウェア/デバイス部門は、予測期間中に大幅な成長を遂げると予想されます。

- 希少疾患セグメントは、予測期間を通じて大幅な成長を記録すると予測されています。

北米

北米は 2025 年も首位の座を維持し、2026 年には 13 億 6,000 万米ドルに達すると推定されています。

ヨーロッパ

ヨーロッパは、地域全体の力強い市場拡大に支えられ、2026年までに11億2,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 8 億 5,000 万米ドルに達すると推定されており、3 番目に大きな地域市場となります。

私たち。

米国市場は 2026 年に 16 億 4,000 万米ドルに達すると推定されており、世界市場の約 36.94% を占めます。

日本

日本市場は2026年に1.5億米ドルと推定されており、世界市場の約3.70%を占めます。

続きを読む

精密医療における AI の市場動向

AI プラットフォームと製薬/バイオテクノロジー企業とのパートナーシップの拡大が主要な市場トレンド

顕著な市場傾向は、AI プラットフォーム企業とライフサイエンス/診断のリーダーとの間のパートナーシップの増加です。単一のプレーヤーが単一タイプのデータで精密医療を拡張することはできないためです。検査が疾患全体に拡大するにつれ、医療提供者や製薬会社は、分子プロファイリング、臨床記録、結果の証拠を確実に結び付けるソリューションを必要としています。パートナーシップにより、すべてを社内で構築するよりも迅速にこれらの強みを組み合わせることができます。また、これらのコラボレーションにより、共同提供によりデータ アクセスが改善され、エビデンス生成が標準化され、複数の施設での臨床使用のためのより明確な道筋が作成されるため、導入の摩擦も軽減されます。その結果、パートナーシップは、精密医療プログラムを拡張し、パイロットを超えてユースケースを拡大し、現実世界の価値をより迅速に実証し、より広範かつ迅速な市場の成長をサポートするための現実的なルートになりつつあります。

- たとえば、2025 年 4 月、Illumina, Inc. は Tempus AI, Inc. と協力し、主要な疾患カテゴリーにわたる分子プロファイリングの臨床的利点に関する洞察を生み出すことで、精密医療の臨床導入を加速しました。このような発展は市場の成長を促進すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

心血管疾患の負担の増加と人口の高齢化が市場の成長を牽引

市場を大きく推進しているのは、バイオマーカー-主導型の標的療法により、分子検査の量と複雑さが増加します。特定のバイオマーカーを必要とする治療法が増えるにつれ、大規模な NGS パネルを扱う医療システムや研究所では、より断片化されたデータが生成されます。手動によるカルテのレビュー、切り離された検査レポート、前後の解釈などの従来のワークフローでは、検査が遅れ、結果の解釈にばらつきが生じ、最終的には治療法の選択が遅くなる可能性があります。これらの要因により、プロバイダーやライフサイエンスパートナーは、AI 対応の高精度医療プラットフォームを使用してワークフローを自動化し、複雑な結果を実用的な洞察に変換するようになっています。その結果、AI は所要時間を短縮し、検査機会の逃しを減らし、患者の目標治療へのより迅速なマッチングをサポートし、精密な治療を施設間で拡張しやすくします。

主要企業は、精密医療市場の成長において AI を活用するために、革新的な AI 機能を自社製品に統合した新製品の発売に注力しています。

- たとえば、2024年6月、Tempusはアストラゼネカと協力し、Tempus Nextを使用してNSCLCにおけるガイドラインに準拠したバイオマーカー検査をサポートしました。これには、AIを使用して臨床データをスキャンし、検査の対象となる可能性のある患者の特定を支援し、タイムリーな標的治療の決定をサポートすることが含まれます。このような要因は、市場の成長の予想される推進力を強調しています。

市場の制約

高い実装コストと継続的なモデル保守コストが市場の成長を制限

市場にとって主な制約となっているのは、導入コストと継続的なモデルのメンテナンスコストが高く、多くの病院や支払者にとって規模の拡大が困難になっているということです。高精度医療 AI は通常、EHR、検査室/NGS システム、画像リポジトリ、データ ガバナンス ワークフローとの緊密な統合を必要とします。これらの統合プロジェクトには、IT および情報学に関する事前の多大な労力が必要です。これらのモデルは、展開後は継続的に監視し、更新する必要があります。これにより、再検証、サイバーセキュリティ、ワークフローの再設計に定期的なコストが発生しますが、予算がすでに厳しい場合には、これを正当化するのが難しい場合があります。その結果、導入は強力なデータと医療インフラを備えた大規模センターに限定される可能性があり、広範な市場への浸透が遅れ、日常の医療現場全体でのROIの実現が遅れる可能性があります。

- たとえば、2025 年 11 月に、Health Informatics は「効率的なヘルスケア AI 実装への障壁と解決策」というタイトルの記事を発表しました。この記事は、利害関係者はモデルのドリフトに対抗するためにモデルをどのように維持するかを理解する必要があり、資金削減と個別化されたケアへの需要の増加を背景にこの課題を構成していると報告しました。これは、継続的なメンテナンスが新しいテクノロジーの導入に対する実際的な障壁となる理由を浮き彫りにしています。

市場機会

より迅速なデータレビューで希少疾患の診断をサポートし、収益性の高い成長機会を提供

重要な市場機会は、希少疾患の診断のためのより迅速なデータレビューを可能にすることです。希少疾患の患者は、多くの場合、専門家が複雑な遺伝データを手動で調べて症状と結び付ける必要がある長い診断の旅に直面します。遺伝子検査を拡大する病院が増えるにつれ、評価すべき変異の数が急増し、手動による解釈により処理が滞り、結論に一貫性がなく、治療決定が遅れる可能性があります。このため、医療提供者は、大量の遺伝情報を迅速にスクリーニングし、最も可能性の高い病気の原因となるシグナルを強調表示し、臨床医が最も価値の高い所見に時間を集中できるようにする AI ツールの導入を推進しています。こうした AI の応用により、診断のタイムラインが短縮され、繰り返しの検査や紹介が減り、希少疾患プログラムの拡張が容易になります。

- たとえば、2025 年 5 月、Illumina, Inc. は PromoterAI と協力して、希少疾患の診断をサポートする洞察を加速することを目的として、非コーディング プロモーター領域における疾患の原因となる調節変異体の特定に役立つ AI アルゴリズムを設計しました。このような発展は市場成長の機会をもたらします。

市場の課題

EHR、ラボ、オミクスデータシステム間の限定的な相互運用性が市場の成長に重大な課題をもたらす

市場の主要な課題は、EHR、ラボ、オミクス システム間の相互運用性が制限されていることです。高精度医療に関する意思決定は、複数のデータ ソースを臨床ワークフローで適切なタイミングで統合できるかどうかにかかっています。いつゲノム結果、病理学的所見、および臨床病歴は、異なる形式と識別子を備えた別個のシステムに存在するため、チームは手動のデータ収集と調整により多くの時間を費やします。これにより遅延が増大し、検査のための患者識別にギャップが生じ、病院全体で治療選択に一貫したルールを適用することが困難になります。その結果、AI ツールは孤立したパイロットではうまく機能する可能性がありますが、モデルにフィードするために必要なデータ パイプとワークフローが一貫して整備されていないため、サイト全体に拡張するのは困難です。これらの要因が総合的に、広範な導入を遅らせます。

- たとえば、2024 年 6 月の電子医療記録とゲノム データの統合に関する JMIR バイオインフォマティクスの論文では、ゲノム データは日常的な臨床データとは根本的に異なり、デジタル医療環境での使用には特別な考慮が必要であると説明されています。これらの要因は、EHR とゲノミクスの統合と相互運用性が精密医療の展開にとって依然として現実的な障壁であることを浮き彫りにしています。

セグメンテーション分析

コンポーネント別

AI を活用したデータ統合と分析のニーズの高まりがソフトウェアおよびサービス部門の成長を促進

コンポーネントに基づいて、市場はハードウェア/デバイスとソフトウェアとサービスに分類されます。

このうち、ソフトウェアおよびサービス部門は、高精度医療における AI 市場で最大のシェアを占めています。この部門の成長は、急速に拡大する複雑な患者および分子データセットを管理できる AI 対応プラットフォームへの移行によって推進されています。ゲノミクス、バイオマーカー検査、画像処理、臨床記録の量が増加するにつれて、従来のワークフローが置き換えられています。チームが成長するにつれて、遅延や一貫性のない解釈のリスクが増加します。ソフトウェア プラットフォームと関連サービスは、データを統合、分析し、レポート、治療オプション、トライアルマッチなどの実用的な出力に変換できる、より標準化されたワークスペースを作成することでこの問題を解決します。これにより所要時間が短縮され、施設間での再現性が向上し、精密医療プログラムの拡張が容易になるため、世界市場の需要はソフトウェアとサービスにより集中します。

さらに、製造ワークフローをデジタル化するための主要企業による新製品の発売がこのセグメントの成長を推進しています。

- たとえば、2024 年 9 月に、SOPHiA GENETICS は、大量のデータを大規模に計算し、マルチモーダル分析モジュールへの統合アクセスを提供するように設計された新世代の Sophia DDM プラットフォームを発売しました。このような発展は、精密医療の広範な導入をサポートし、この分野の成長を推進しています。

ハードウェア/デバイス部門は、予測期間中に 25.20% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

戦略的パートナーシップとクラウドベースのプラットフォームでの革新的な製品の発売により分野別の成長を推進

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

このうち、クラウドベースのセグメントが最大の市場シェアを占めました。この分野の成長を支える要因は、精密医療プログラムが大量の患者データと分子データを生成し、それらのデータを病院、研究室、研究チーム間でほぼリアルタイムで共有する必要があることです。データがローカル サーバー上に留まると、チームはアクセス速度の低下、コラボレーションの制限、アップグレードやセキュリティのための IT オーバーヘッドの増大に直面することがよくあります。クラウド展開はこれらの課題を克服し、データセットの接続、大規模な高度な分析の実行、複数のサイトにわたる更新の迅速な展開を容易にします。これらの利点により、所要時間が短縮され、洞察の一貫性が向上し、精密医療プログラムの迅速な拡張がサポートされます。これらの要因を強調して、主要企業はスケーラビリティを強化するためにクラウドベースのモデルに移行し、この分野での戦略的コラボレーションと製品の発売に注力しています。

- たとえば、2025 年 10 月に、Foundation Medicine は Manifold と提携し、強化された AI 機能をクラウドベースの FoundationInsights に導入しました。データ分析そして視覚化プラットフォーム。

さらに、ハイブリッドセグメントは、予測期間中に 22.39% の CAGR で成長すると予測されています。

テクノロジー別

スケーラブルなヘルスケア展開を可能にする AI テクノロジーのサポートの進歩が他社のセグメントの成長を促進

技術に基づいて、市場は機械学習と深層学習、自然言語処理などに分類されます。

2025 年には、その他のセグメントがテクノロジーの面で市場を支配しました。このセグメントは、コンピューター ビジョン、統計および確率モデル、スケジューリング、分析などの革新的なテクノロジーで構成されています。精密医療には、実際の医療現場でデータを利用および展開できるようにするさまざまなサポート テクノロジーが必要です。病院や国家プログラムは、データ統合レイヤー、安全なインフラストラクチャ、ワークフローの自動化、大規模分析などのツールに重点を置いています。これらの AI 対応テクノロジーは、多くの場所で確実に動作します。これらのサポート テクノロジが向上すると、AI ソリューションの実装が容易になり、実行がより安全になり、スケールが速くなります。このような要因がこの部門の成長を促進します。

- たとえば、2025 年 5 月に、Oracle、Cleveland Clinic、G42 は、安全でスケーラブルなデータ統合と臨床 AI アプリケーションに焦点を当てた AI ベースの医療提供プラットフォームを立ち上げるためのパートナーシップを発表しました。

自然言語処理セグメントは、予測期間中に 26.85% の CAGR で成長すると予測されています。

適応症別

腫瘍疾患の有病率の増加により需要が高まり、セグメントの成長が促進される

適応症に基づいて、市場は腫瘍学、希少疾患、心臓代謝学、神経学、免疫学/自己免疫、感染症、その他。

2025 年には、腫瘍学分野が市場を支配します。このセグメントの最大のシェアは、その有病率と発生率の増加によって牽引されています。がん治療は、バイオマーカー検査と迅速な治療決定にますます依存しています。がんの経路では、多くの場合、病理学、ゲノミクス、画像、病歴を組み合わせる必要があるため、手動による解釈では時間がかかり、部位間で一貫性がなくなります。 AI は、複雑な証拠を整理し、腫瘍委員会の決定をサポートし、標的療法や治験に対する患者のマッチングを改善するのに役立ちます。その結果、腫瘍学は価値創造と投資の可能性をもたらす最初かつ最大の分野となる。これらの要因を強調して、主要企業は研究開発のための戦略的提携に参加しています。

- たとえば、2026 年 1 月、OncoLens はジャクソン研究所と協力して、デジタル ワークフローとゲノム専門知識を使用して、治療の推奨と臨床試験へのアクセスを向上させるために、地域の腫瘍学センターで分子腫瘍委員会を拡張するプログラムを開始しました。

希少疾患セグメントは、予測期間中に 26.57% の CAGR で成長すると予測されています。

用途別

臨床変異の解釈とレポートを幅広く利用して部門の成長を促進

アプリケーションに基づいて、市場は臨床変異の解釈とレポート、治療法の選択/臨床意思決定のサポート、臨床試験のマッチングと患者の層別化、バイオマーカーの発見と標的の特定、コンパニオン診断、現実世界の証拠と結果の分析などに分類されます。

2025 年には、臨床変異の解釈とレポートのセグメントが市場を支配しました。この成長は、精密医療のワークフローにおいて最も頻繁で反復可能なステップである臨床変異の解釈と報告によるものです。 AI を利用した解釈と標準化されたレポートにより、反復的な作業が軽減され、一貫性が向上し、臨床医の所要時間が短縮されます。結果として、このアプリケーションは日常的な需要が最も強く、広く採用されるユースケースになりました。これらのさまざまな利点を強調して、主要企業は戦略的提携や新製品の発売にリソースを投入し、この分野の成長の可能性を最大限に活用しています。

- たとえば、2025 年 11 月に QIAGEN は、バリアント解釈を合理化し、臨床報告ワークフローを改善するための QCI Interpret の機能強化を強調しました。

コンパニオン診断は、予測期間中に 25.47% の CAGR で成長すると予測されています。

エンドユーザー別

医療提供者がセグメントの成長を牽引する収益創出の可能性

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、医療提供者、CROSおよびCDMOS、診断研究所などに分類されます。

エンドユーザー別に見ると、精密医療に関する重要な意思決定が行われる場所である医療提供者が市場を独占しました。また、これらの設定は、治療の選択、経路遵守、患者の転帰に最大の影響を与えることを示しています。医療提供者がゲノミクスおよびバイオマーカー検査を拡大するにつれ、専門家の負担を増やすことなく、臨床医が結果をより迅速に解釈し、一貫して適用できるようにするツールが必要です。 AI プラットフォームは、複雑なデータを臨床ワークフローに適合した明確な推奨事項とレポートに変換することでこれをサポートします。その結果、病院と医療システムが最大の導入者となり、少数の専門家チームを超えて精密医療を拡大しようとしています。重要なアプリケーションを認識している市場では、AI ソリューション プロバイダーとヘルスケア プロバイダーの間で、これらのツールの採用を増やすための戦略的コラボレーションが見られます。

- たとえば、2025 年 11 月、Tempus AI, Inc. は、クラウド対応のエンタープライズ イメージングおよびワークフロー ソリューションを医療現場全体に拡大するために Intelerad を買収すると発表し、大手ベンダーが AI およびクラウド駆動型イメージング インフォマティクスを拡張するためにどのように投資しているかを実証しました。

製薬およびバイオテクノロジー企業セグメントは、予測期間中に 24.41% の CAGR で成長すると予測されています。

プレシジョン・メディシン市場における AI の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Precision Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 10 億 3,000 万米ドルで圧倒的なシェアを維持し、2025 年も 13 億 6,000 万米ドルの評価で首位の座を維持しました。北米市場は、この地域が大量の精密医療に直面しているため、予測期間中に大幅に成長すると予想されています臨床試験、研究開発の増加、複雑な結果により、病院はより迅速に解釈して行動するために AI を導入するよう促されています。

精密医療市場における米国の AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 16 億 4,000 万米ドルと推定され、世界市場の約 36.94% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で24.61%の成長を遂げ、全地域の中で2番目に高く、2026年までに評価額11億2,000万米ドルに達すると予測されています。この地域は、公衆衛生システムとゲノム・がんプログラムの拡大によって力強い成長が見込まれています。

精密医療市場における英国の AI

2026 年の英国市場は約 2 億 3,000 万ドルと推定され、世界市場の約 5.30% を占めます。

精密医療市場におけるドイツの AI

ドイツの市場は2026年に約2億7,000万米ドルに達すると予測されており、これは世界市場の約6.11%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 8 億 5,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域の成長は、がん負担の急速な増加、中間層の医療支出の増加、病院ネットワークの拡大によって促進されており、これらにより標的療法やバイオマーカー検査の需要が高まっています。

プレシジョン・メディシン市場における日本のAI

2026 年の日本市場は約 1 億 5,000 万ドルと推定され、世界市場の約 3.70% を占めます。

精密医療市場における中国 AI

中国市場は世界最大規模の市場の一つと予測されており、2026年の収益は約3億米ドルと推定され、世界売上の約7.32%を占める。

インドの精密医療市場における AI

インド市場は 2026 年に約 1 億 1,000 万米ドルと推定され、世界収益の約 2.71% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 2 億 3,000 万米ドルに達すると見込まれています。この地域は民間病院グループによって市場が成長しており、主要ながんセンターは高度な診断を拡大しています。中東とアフリカでは、GCC は 2026 年に 0.7 億米ドルに達すると予想されています。

南アフリカの精密医療市場における AI

南アフリカ市場は、2026 年までに約 0.2 億米ドルに達すると予測されており、世界収益の約 0.38% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

精密医療市場における世界の AI 市場は高度に統合されており、Tempus AI, Inc.、Foundation Medicine, Inc.、Guardant Health, Inc.、Caris Life Sciences, Inc. などの企業がかなりの市場シェアを占めています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野における投資の増加と戦略的買収が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in May 2025, Illumina unveiled PromoterAI, an AI algorithm designed to help identify disease-causing regulatory variants in noncoding regions, supporting faster insights that can improve rare disease diagnosis by early detection and precision care decisions. Such developments are aimed at driving market growth.

世界市場におけるその他の注目すべきプレーヤーには、SOPHiA GENETICS SA、Illumina, Inc.、QIAGEN GmbH などがあります。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

精密医療企業の主要な AI のリストをプロファイル化

- Tempus AI, Inc. (U.S.)

- Foundation Medicine, Inc. (U.S.)

- Guardant Health, Inc. (U.S.)

- Caris Life Sciences, Inc. (U.S.)

- SOPHiA GENETICS SA (Switzerland)

- QIAGEN GmbH (Germany)

- Illumina, Inc. (U.S.)

- Hoffmann-La Roche Ltd (Switzerland)

- PathAI, Inc. (U.S.)

- Fabric Genomics, Inc. (U.S.)

主要産業の発展

- 2025 年 4 月:Tempusは、精密療法の開発と使用をサポートするためのより深い臨床的および生物学的洞察を生成することを目的とした、腫瘍学における大規模なマルチモーダル基盤モデルを開発するため、アストラゼネカおよびPathos AIとの複数年にわたる戦略的契約を発表しました。

- 2025 年 4 月:イルミナとテンパスは、ゲノム AI イノベーションを推進し、分子プロファイリングの臨床的利点に関する証拠を生成し、主要な疾患領域にわたる精密検査のより広範な臨床導入を支援するための提携を発表しました。

- 2024 年 6 月:Tempusは、NSCLCにおけるガイドラインに基づくバイオマーカー検査をサポートするためにTempus Nextを使用するアストラゼネカとの協力拡大を発表しました。これにより、臨床医が検査に適した患者をより迅速に特定し、更新されたガイドラインをより一貫して適用できるようになります。

- 2023 年 9 月:QIAGEN は、数千の希少疾患遺伝子に対する AI 強化カバレッジを追加し、精密医療の中心となる臨床解釈とレポートのワークフローを強化することで、QCI Interpret の AI 機能を拡張したと発表しました。

- 2023 年 6 月:Caris Life Sciences とConcertAIはパートナーシップを拡大し、分子プロファイリングと臨床データを組み合わせてAI主導の高精度腫瘍学の研究開発をサポートする、前向きに適合する臨床ゲノム研究プラットフォームを構築しました。

- 2023 年 1 月:Guardant Health は、がん検査ポートフォリオのパフォーマンスと臨床有用性を強化し、バイオマーカーと創薬を加速することを目的とした高度な AI 分析スイートである Guardant Galaxy を導入しました。

レポートの範囲

精密医療における世界的なAI市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩や新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 24.79% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、適応症、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 導入による |

|

| テクノロジー別 |

|

| 適応症別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 31 億 3,000 万ドルで、2034 年までに 241 億 9 千万ドルに達すると予測されています。

2025 年の北米市場価値は 13 億 6,000 万米ドルでした。

市場は、予測期間中に 24.79% の CAGR で成長すると予想されます。

コンポーネント別では、ソフトウェアおよびサービス部門が市場をリードしました。

精密医療の採用の増加が市場を牽引する主な要因です。

Tempus AI, Inc.、Foundation Medicine, Inc.、Guardant Health, Inc.、および Caris Life Sciences, Inc. が世界市場の主要プレーヤーです。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。