自動車用ソフトウェア市場規模、シェアおよび業界分析、タイプ別(アプリケーションソフトウェア、ミドルウェア、およびオペレーティングシステム)、アプリケーション別(ADASおよび安全性、インフォテインメントおよびインストルメントクラスター、エンジン管理およびパワートレインなど)、車両タイプ別(乗用車および商用車)、および地域予測、2026年から2034年

主要市場インサイト

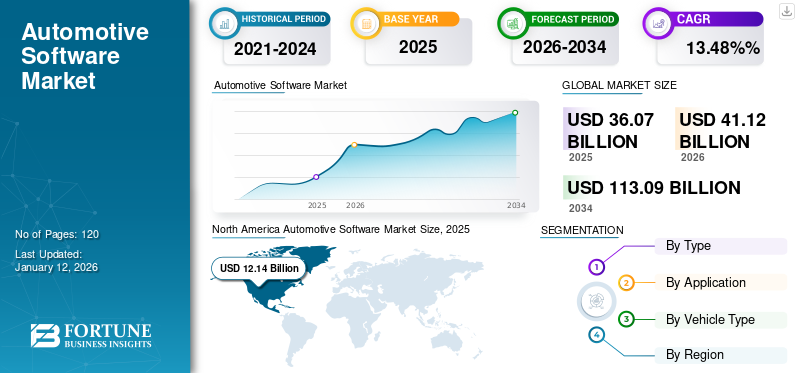

世界の自動車ソフトウェア市場規模は、2025 年に 360 億 7,000 万米ドルと評価され、米ドルから成長すると予測されています 41.12 2026 年の 10 億ドルを米ドルに換算すると 113.09 2034 年までに 10 億ドルに達し、CAGR は 13.48% 予測期間中。北米は自動車ソフトウェア市場を独占し、市場シェアは 33.65% 2025年に。

この市場は、自動車システムへのソフトウェアの統合の増加、技術の進歩、およびコネクテッド、自律型、および自動化に対する需要の高まりによって牽引されています。 電気自動車。さらに、車両、インフラストラクチャ、クラウド サービス間のリアルタイム通信とデータ交換を可能にする接続機能を備えた車両への需要が高まっています。これらの要因は、予測期間中に自動車ソフトウェア市場を前進させると予想されます。

さらに、共有モビリティ サービスとフリート管理プラットフォームの普及により、高度な自動車ソフトウェア ソリューションの需要が高まっています。配車やカーシェアリングのモデルが拡大するにつれて、フリートオペレーターはインテリジェントな車両追跡、予知保全、ドライバーの行動分析を必要とし、自動車エコシステムにおけるソフトウェア環境を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ソフトウェア市場の重要なポイント

- 2025年の市場規模:360億7,000万ドル

- 2026年の市場規模:411.2億ドル

- 2034年の予測市場規模:1,130億9,000万ドル

- CAGR: 2026 ~ 2034 年で 13.48%

- 北米は 2025 年に 33.65% のシェアを獲得し、自動車ソフトウェア市場を独占しました。

- アプリケーション ソフトウェア部門は、2026 年に 50.97% の圧倒的な市場シェアを保持すると予想されます。

- DAS および安全セグメントは、2026 年に市場の 34.50% を占めると予測されています。

北米

北米は 2025 年に 121 億 4000 万米ドルを生み出し、コネクテッドおよび自動運転車技術の強力な採用に支えられ、2026 年には 137 億米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年の世界市場の29.67%を占め、その規模は107億米ドルに達し、ソフトウェア・デファインド・ビークルへの投資増加の恩恵を受けています。

アジア太平洋地域

アジア太平洋地域は2025年に87億2,000万米ドルに達し、自動車生産の拡大とデジタル化の傾向により、2026年には101億5,000万米ドルに成長すると予想されています。

私たち。

米国の自動車ソフトウェア市場は、2026 年までに 97 億米ドルに達すると予測されています。

日本

日本市場は2026年までに20億7,000万米ドルに達すると予測されています。

続きを読む

自動車ソフトウェアは、車両の設計、製造、運用、メンテナンスに使用される幅広いソフトウェア ソリューションを指します。これらのソリューションは、組み込みシステム、車両管理システム、インフォテインメント、安全およびセキュリティ システム、テレマティクス、自動運転などの自動車アプリケーションに合わせて調整されています。これらのソリューションは、自動車メーカー、サプライヤー、サービス プロバイダーが車両のパフォーマンス、安全性、ユーザー エクスペリエンス、全体的な効率を向上させるのに役立ちます。

新型コロナウイルス感染症のパンデミックは、世界中のいくつかの業界に悪影響を及ぼしました。パンデミックは世界のサプライチェーンに重大な混乱を引き起こし、自動車用ソフトウェア システムに必要なハードウェア コンポーネントの可用性に影響を与えました。これらの混乱により、生産および開発サイクルに遅れが生じました。しかし、パンデミックにより、自動車業界のデジタル化への移行が加速し、オンライン販売、遠隔診断、無線 (OTA) ソフトウェア アップデートの改善に重点が置かれました。

業務範囲には、BlackBerry Limited、KPIT Technologies Ltd、MONTAVISTA SOFTWARE, LLC.、Microsoft、Intellias、HARMAN International などの企業が提供するソリューションが含まれます。

生成 AI の影響

プロセスの自動化と品質管理に対する需要の高まりが市場の成長を促進すると予想されます。

生成AIテクノロジーは、以前に学習したパターンとデータから新しいコンテンツとソリューションを作成します。このソフトウェアは、自動車分野を含むさまざまな業界に大きな影響を与えています。生成 AI は、車両コンポーネントの複数の設計オプションを迅速に生成して評価できるため、反復と改良のプロセスが高速化されます。 AI アルゴリズムにより、空気力学、軽量化、材料使用の設計を最適化し、車両の効率と性能を向上させることができます。

生成 AI は、製造プロセスを最適化し、無駄を削減しながらコンポーネントを組み立てる最も効率的な方法を特定することもできます。人工知能を活用したビジョン システムは、欠陥や異常をリアルタイムで検出できるため、より高い生産品質基準が得られます。さらに、生成 AI は高度なドライバーの精度と堅牢性を向上させることができます。

例えば、

- 2024年5月, KPIT Technologiesは複数の米国自動車メーカーと提携。この提携を通じて、同社は自動車に組み込まれた独自の生成 AI テクノロジーを発売することを目指していました。

インフォテインメント、音声アシスタント、空調システムをユーザーの好みに合わせて調整することで、車室内のエクスペリエンスを向上させるために、生成 AI の使用が増えています。 AI を活用した行動学習モデルにより、車両システムがドライバーの習慣に動的に適応し、快適性と安全性の両方を確保できます。この変化により、OEM は差別化された直感的なユーザー エクスペリエンスを提供できるようになります。

車載用ソフトウェア市場動向

ソフトウェア デファインド ビークル (SDV) への移行が市場の成長を促進しています。

自動車は、ハードウェアではなくソフトウェアの機能によって定義されることが多くなってきています。この移行により、無線 (OTA) ソフトウェア アップデートによる継続的なアップデートと機能強化が可能になります。自動車メーカーは、新しい機能の更新と統合を容易にするために、モジュール式ソフトウェア アーキテクチャを採用しています。車両のコネクテッド化が進むにつれて、堅牢な実装が重要になります サイバーセキュリティハッキングやデータ侵害を防ぐための対策。

ヨーロッパ、北米、アジアの規制当局は、コンプライアンスレポート、排出ガス監視、およびリアルタイム診断のための車両ソフトウェアを必要としています。こうした規制要件の変化により、自動車メーカーやティア 1 サプライヤーは、コンプライアンスを確保し、報告の透明性を提供できる次世代ソフトウェア プラットフォームに多額の投資をするようになりました。

もう 1 つの成長トレンドは、AUTOSAR Adaptive や ROS2 などのオープンソース ソフトウェア フレームワークの使用であり、これにより、自動車ソフトウェア プラットフォーム全体でのより迅速な開発と標準化が可能になります。これらのフレームワークは、そのモジュール性、拡張性、市場投入までの時間の短縮という利点により、OEM と新興企業の両方の間で注目を集めています。

さらに、市場関係者は、持続可能性と環境に優しいソリューションを自動運転車に統合することにますます注力しています。これには、排出ガスを削減し、燃料効率を向上させるために車両のパフォーマンスを最適化するソフトウェアの開発が含まれます。エコ運転モードなどの機能は、ドライバーが環境への影響を軽減するのに役立ちます。業界が革新を続けるにつれ、車両の機能を定義し、全体的な運転体験を向上させる上で、ソフトウェアがますます重要な役割を果たすようになるでしょう。これらの進歩は、予測期間中の市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ソフトウェア市場の成長要因

自動車の技術進歩の増加が市場の成長を促進します。

人工知能(AI)の導入と機械学習 (ML)を自動車ソフトウェアに組み込むことで、自動運転、予知保全、パーソナライズされたユーザー エクスペリエンスなどの高度な機能が可能になります。高度なソフトウェアは、車線維持支援、アダプティブクルーズコントロール、自動緊急ブレーキなどの高度なADAS機能の開発において重要な役割を果たします。

自動車アーキテクチャへのクラウドおよびエッジ コンピューティングの統合が進み、処理速度、データ セキュリティ、システムの拡張性が向上しています。クラウド プラットフォームにより、ソフトウェア アップデート、分析、リモート診断の一元管理が可能になる一方、エッジ コンピューティングにより重要な ADAS 機能の応答時間が短縮され、リアルタイムの車両インテリジェンスをサポートするシームレスなハイブリッド インフラストラクチャが実現します。

さらに、車両における IoT デバイスの普及により、リアルタイムのデータ交換と接続が可能になり、リアルタイム ナビゲーション、車両診断、遠隔制御機能などの機能が向上します。さらに、車両管理、従量制保険、車両追跡のためのテレマティクス システムの需要が高まっているため、強力な自動車ソフトウェア ソリューションの必要性が高まっています。これらの要因が市場の将来を形成し、継続的な成長と発展をもたらします。

例えば、

- 業界調査レポートによると、2030 年には世界中で道路を走っている車両の 12% が完全自動運転になると予測されています。

抑制要因

データのプライバシーと安全性への懸念により、市場の成長が妨げられる可能性があります。

自動車用ソフトウェアは頻繁に安全性が重視される環境で動作し、障害が重大な結果をもたらす可能性があります。高い信頼性とフェイルセーフ動作を確保することが重要であり、広範なテストと検証が必要です。たとえ軽微な安全上の欠陥であっても、重大な安全上の問題やリコールにつながる可能性があり、消費者の信頼が低下し、自動車メーカーのコストが増加します。

OEM や地域全体で自動車ソフトウェア プラットフォームの世界的な標準化が欠如しているため、開発が複雑になり、相互運用性の問題が発生し、認証コストが増加します。この細分化されたエコシステムは、特に多様な規制環境が存在する国境を越えた環境で車両が頻繁に走行する場合に、スケーラビリティと均一なコンプライアンスを複雑にします。

さらに、このソフトウェアは頻繁に大量の個人データを収集および処理するため、データのプライバシーとセキュリティに関する疑問が生じます。一般データ保護規則 (GDPR) や中央消費者保護局 (CCPA) などのデータ プライバシー法を確実に遵守することが重要です。データの使用を安全に管理し、透明性をもって開示することで消費者の信頼を維持することは、この業界における継続的な課題です。これらの要因により、市場の成長が鈍化すると予想されます。

自動車用ソフトウェア市場セグメンテーション分析

タイプ別分析

アプリケーションソフトウェアセグメントが牽引自動運転機能への需要の高まり

種類に基づいて、市場はアプリケーション ソフトウェア、ミドルウェア、オペレーティング システムに分類されます。

アプリケーション ソフトウェア部門は、圧倒的な市場シェアを保持すると予想されます。 50.97% なぜなら、自動運転システムは、人間の介入なしに車両がナビゲーションし、意思決定を行うことを可能にする自動運転システムの開発と運用に不可欠だからです。ソフトウェア アプリケーションを使用して複数のセンサー (LIDAR、カメラ、レーダー) からのデータを組み合わせることで、自律システムの精度と信頼性が向上します。

車載 OS はシステム リソース (CPU、メモリ、I/O) をさまざまなアプリケーションに効率的に割り当て、最高のパフォーマンスを確保するため、オペレーティング システムは予測期間中に最速の CAGR で成長すると予想されます。オペレーティング システムは、安全性やリアルタイム処理などの重要な機能を、重要でないタスクよりも優先してタスクをスケジュールします。これらの要因により、今後数年間で市場の成長が加速すると予想されます。

ミドルウェアは、オペレーティング システムとアプリケーション層の間の通信リンクとして機能し、スムーズなデータ フロー、システムのモジュール性、さまざまな電子制御ユニット (ECU) にわたる相互運用性を保証するため、人気が高まっています。車両アーキテクチャがより複雑になるにつれて、自動車メーカーは、より迅速な統合と機敏なソフトウェア開発のためにミドルウェアにますます注目しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

ADAS & セーフティ分野が市場を独占したのは、安全性の強化への注目の高まり

アプリケーションに基づいて、市場は次のように分類されます。ADAS安全性、インフォテインメントと計器クラスター、エンジン管理とパワートレイン、その他 (テレマティクスと接続性)。

ADAS およびセーフティ分野は、圧倒的な市場シェアを保持すると予想されます。 34.50% 2026 年には、自動車ソフトウェアが車線維持支援、アダプティブ クルーズ コントロール、自動緊急ブレーキ、死角検出などの重要な ADAS 機能を強化し、車両の安全性が大幅に向上します。

さらに、このソフトウェアにより、衝突を回避するためのリアルタイムのデータ処理と意思決定が可能になり、乗客と歩行者の両方を保護します。技術の進歩に伴い、自動車業界におけるアプリケーション ソフトウェアの重要性と影響力は増大し、その結果、車両の性能とユーザー満足度がさらに革新され、向上すると予想されます。

インフォテインメントとインストルメント クラスターは自動車の重要な機能となっているため、予測期間中に最も速い CAGR で成長すると予想されます。技術の進歩に伴い、アナログのゲージやダイヤルはデジタル計器群に取って代わられました。速度、エンジン状態、燃料レベルなどの重要な車両情報が表示されます。さらに、最新のインフォテインメント システムはスマートフォンと統合され、音声コマンドをサポートし、運転体験を向上させるさまざまなサービスを提供します。

高級車や次世代車における AR/VR 搭載ナビゲーション システム、ドライバー アラート、没入型エンターテイメントに対する需要の高まりにより、インフォテインメント業界のイノベーションが推進されています。 OEM は、ユーザー エンゲージメントとブランド価値を高めるインタラクティブなダッシュボードを作成するために、ヒューマン マシン インターフェイス (HMI) ソフトウェアに投資しています。

車種別分析

乗用車セグメントが牽引IoT と V2X テクノロジーの統合が進む

車両タイプに基づいて、市場は次のように二分されます。乗用車そして商用車。

2026 年には、乗用車セグメントが 74.44% のシェアを獲得して市場をリードすると予測されています。 IoT デバイスと V2X (Vehicle-to-Everything) 通信テクノロジーの統合により、車両同士、交通インフラ、クラウドとの通信が可能になります。この接続により、リアルタイムのデータ交換とより優れたトラフィック管理が可能になります。さらに、現在、多くの乗用車には自動操縦やセルフパーキングなどの半自律機能が搭載されています。これらの機能は、高度なソフトウェア アルゴリズムを使用して、ドライバーの利便性と安全性を向上させます。

物流やラストワンマイル配送業務における電動小型商用車(e-LCV)の利用が増えており、ルートの最適化、バッテリーの状態監視、車両効率分析などのソフトウェアの需要が高まっています。車両管理者は、これらのデジタル機能を重要なコスト削減ツールとして捉えるようになっています。

商用車は、テレマティクス ソフトウェアの進歩によりリアルタイムの車両診断、遠隔監視、使用量ベースの保険などの機能が普及するため、今後数年間で最速の CAGR で成長すると予想されています。自動車ソフトウェアは、商用車の運転者が安全性、排出ガス、運転時間に関する規制を追跡し、遵守できるようにする上で重要です。これらの規制はすべて、世界中の多くの地域で重要です。

地域の見識

地理的には、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋地域にわたって調査されています。

North America Automotive Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025 年の北米市場は 121 億 4000 万米ドルで、世界需要の 33.65% を占め、2026 年には 137 億米ドルに成長すると予測されています。この地域、特に米国とカナダでは、テスラなどの企業や規制上のインセンティブによって電気自動車の導入が大幅に増加しています。米国市場は 2026 年までに 97 億米ドルに達すると予測されています。

バッテリーの性能、エネルギー効率、充電インフラを管理するための高度なソフトウェアは、成長するEV市場にとって不可欠です。 Waymo、General Motors、Tesla などの北米の大手自動車メーカーやテクノロジー企業は、自動運転技術の開発に多額の投資を行っています。

さらに、この地域では、クラウドネイティブのソフトウェア デファインド ビークルを開発するために、大手技術企業と自動車 OEM とのコラボレーションが増えています。サービスとしてのモビリティ(MaaS)プラットフォームとデータ収益化フレームワークへの戦略的投資が市場の成長を推進しています。

例えば、

- 米国道路交通安全局 (NHTSA) およびその他の規制機関は、交通安全を向上させるために特定の ADAS 機能を組み込むことを奨励または義務付けています。

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には87億2,000万米ドルに達し、24.19%のシェアを占め、2026年には101億5,000万米ドルに達すると予想されています。中国、日本、韓国はEV市場をリードしており、技術とインフラに多額の投資を行っています。地域のソフトウェア開発ハブの成長、政府支援の EV 補助金、世界的な OEM との戦略的提携はすべて、アジア太平洋地域のイノベーション主導の自動車ソフトウェア開発エコシステムに貢献しています。日本市場は2026年までに20億7000万ドルに達すると予測され、中国市場は2026年までに22億6000万ドルに達すると予測され、インド市場は2026年までに15億8000万ドルに達すると予測されています。

高度なバッテリー管理システムは、バッテリーの性能を最適化し、EV の安全性と効率を確保するために不可欠です。さらに、この地域では先進的なインフォテインメント システムに対する高い需要があり、スマートフォン、インターネット接続、洗練されたユーザーインターフェイス。コネクテッドカーは、リアルタイムのナビゲーション、交通情報、遠隔診断を提供し、全体的な運転体験を向上させます。例えば、

- 2024年4月, 中国のテクノロジープロバイダー企業であるファーウェイは、インテリジェント運転のための斬新な自動車用ソフトウェアを発売した。同社は今回のソフトウェア発売を通じて、電気自動車業界での事業拡大を目指した。

ヨーロッパ

ヨーロッパ地域は、2025 年に世界市場の 29.67% を獲得し、107 億米ドルの収益を生み出し、2026 年には 121 億 5,000 万米ドルに達すると予測されています。アダプティブ クルーズ コントロール、車線維持支援、自動緊急ブレーキ、駐車支援などの ADAS 機能は、欧州車に広く採用されています。欧州連合 (EU) には一般安全規則 (GSR) などの厳しい安全規制があり、交通安全を強化するために新車に特定の ADAS 機能を搭載することが義務付けられています。英国市場は2026年までに22億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに23億8,000万米ドルに達すると予測されています。

都市部におけるモビリティ・アズ・ア・サービス(MaaS)の台頭とデジタル導入の普及により、スケーラブルな自動車ソフトウェア プラットフォームの需要が高まっています。欧州ではデータ ガバナンスとサイバーセキュリティを重視しているため、OEM は堅牢で準拠したソフトウェア アーキテクチャを使用することが奨励されています。 さらに、欧州の車両は、ユーザー エクスペリエンスを向上させるために、タッチスクリーン、音声コントロール、拡張現実ディスプレイなどの高度なヒューマン マシン インターフェイス (HMI) を統合しています。

中東、アフリカ、南米

中東およびアフリカ市場は、2025 年に 29 億 5,000 万米ドルで、世界産業の 8.17% を占め、2026 年には 33 億 7,000 万米ドルに達すると予想されています。この地域の多くの自動車メーカーは、物理的な訪問を必要とせずにリモートでソフトウェアの更新、機能の追加、セキュリティの脆弱性への対処を可能にする無線更新機能を採用しています。

さらに、この地域ではスマートシティへの取り組みやインテリジェントな交通管理システムへの重点が高まっており、V2X やテレマティクス ソフトウェア プロバイダーに新たな機会が生まれています。湾岸諸国における高級車の需要も、高級車セグメントにおけるソフトウェアの革新を推進しています。

南米では自動車メーカーが自動運転技術への投資を増やしており、市場は着実に拡大している。特にブラジルとアルゼンチンでは、数多くのパイロット プログラムとテスト イニシアチブが進行中であり、より広範な導入への道が開かれています。自動運転車。

交通ネットワークのデジタル化と物流の近代化を目指す政府の取り組みにより、コネクテッド商用車への関心が高まっており、その結果、地域の運行条件に合わせた自動車用ソフトウェア ソリューションの需要が高まっています。

ラテンアメリカ

2025 年のラテンアメリカの市場規模は 15 億 6,000 万米ドルで、世界市場の 4.32% を占め、2026 年には 17 億 5,000 万米ドルに成長すると予測されています。

主要な業界関係者

主要組織が世界的な拠点を拡大するために協力しています

大手企業は、業界固有のサービスを紹介することで市場での地位を確立することに集中しています。これらの企業は、自社の地位を固めるために国内企業との買収や合併戦略を展開している。老舗企業は顧客プールを増やすために最先端のソリューションを発表しています。さらに、技術的に高度な製品を発売するための研究開発への設備投資の増加により、市場の拡大が見込まれます。さらに、著名な企業は、競争市場において他の企業に対する優位性を維持するための戦略を展開しています。

自動車用ソフトウェアのトップ企業のリスト:

- BlackBerry Limited (Canada)

- KPIT Technologies Ltd (India)

- Google LLC (U.S.)

- Airbiquity Inc (U.S.)

- Wind River Systems, Inc. (U.S.)

- Microsoft (U.S.)

- MONTAVISTA SOFTWARE, LLC. (U.S.)

- Robert Bosch GmbH (Germany)

- Intellias (U.S.)

- HARMAN International (U.S.)

主要な業界の発展:

- 2024 年 4 月:Tata Motors は、車載アプリ ストアとして HARMAN Ignite Store を選択し、顧客が世界中で簡単かつ安全にアプリにアクセスできるようにしました。

- 2024 年 3 月:ヴァレオは、SDVerse Vehicle Software Marketplace、General Motors、Magna、Wipro と提携して、自動車用ソフトウェアを販売および購入するための B2B 販売プラットフォームを開発しました。

- 2024 年 3 月: Arm は、自動車の開発サイクルを最大 2 年短縮するための最新の Arm Automotive Enhanced (AE) プロセッサと新しい仮想プラットフォームを発表しました。

- 2024 年 1 月:ヒュンダイモービス同社は、Wind River Linux と VxWorks リアルタイム オペレーティング システムを使用して自動車ソフトウェア ビジネスを強化することを目的として、ソフトウェア デファインド ビークル開発を推進するためにウインド リバーを選択しました。

- 2023 年 10 月:Hozon New Energy Automobile Co., Ltd. は、Wind River と提携して Hozon Automotive インテリジェント セキュリティ ビークル プラットフォームを構築し、消費者と自動車メーカーに新たな可能性を提供しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 13.48% 2026年から2034年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

用途別

車種別

地域別

|

よくある質問

市場は2034年までに1,130億9,000万米ドルに達すると予測されています。

2025 年の市場規模は 360 億 7,000 万米ドルと推定されています。

市場は、予測期間中に13.48%のCAGRで成長すると予測されています。

車種別では、2023年は乗用車が市場を牽引した。

自動車における技術進歩の採用の増加は、市場の成長を促進する重要な要因です。

BlackBerry Limited、KPIT Technologies Ltd、MONTAVISTA SOFTWARE, LLC.、Microsoft、Intellias、HARMAN International が市場のトッププレイヤーです。

北米は 2025 年に 33.65% の市場シェアを獲得し、自動車ソフトウェア市場を独占しました。

アプリケーション別では、インフォテインメントおよびインストルメントクラスターが予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。