自動車小売市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、推進力別(ICE、電気自動車、およびハイブリッド)、小売チャネル別(オフラインおよびオンライン)、サービス別(自動車販売、保険販売、金融販売、スペアパーツ販売、メンテナンスおよびその他のサービス)、エンドユーザー別(個人購入者およびフリートオペレーター)、車両状態別(新車および中古品)、地域別予測、2026 ~ 2034 年

主要市場インサイト

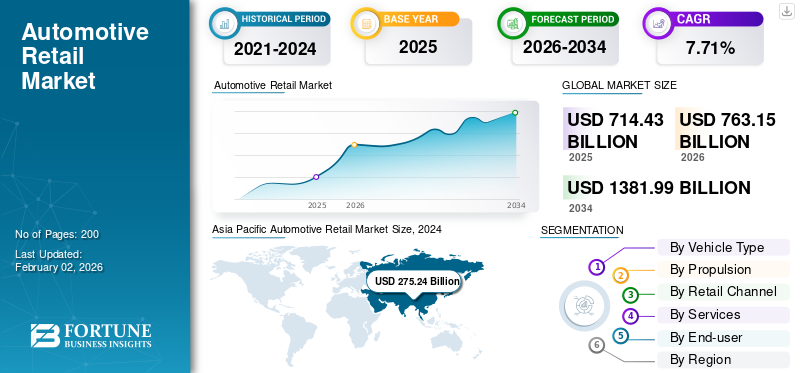

世界の自動車小売市場規模は2025年に7,144億3,000万米ドルと評価され、2026年の7,631億5,000万米ドルから2034年までに1,3819億9,000万米ドルに成長すると予測されており、予測期間中に7.71%のCAGRを示します。アジア太平洋地域は 2025 年に 41.61% のシェアを獲得し、世界市場を独占しました。

自動車小売店とは、ディーラー、オンライン プラットフォーム、ショールーム、スペアパーツ ショップを通じて消費者に車両と関連サービスを直接販売することを指します。両方を包含します乗用車そして商用車の販売。自動車小売業者は、メーカーとエンドユーザーの間の仲介者として機能し、製品情報、試乗、アフターサービスを提供します。

政府の奨励金と排出規制の強化により、EV とハイブリッドの採用が増加し、小売業者の在庫と需要が増加しています。コネクテッドカー、ソフトウェアデファインド機能、AR/VR 仮想ショールーム、AI で強化された顧客サービスなどの技術革新により、購入エクスペリエンスが向上し、販売チャネルが合理化されます。車両の老朽化も交換部品の需要を刺激し、同時に市場の成長を促進します。

AutoNation、Lithia Motors、Penske Automotive Group などの市場の主要企業が業界をリードしています。これらの企業は、広範な販売店ネットワーク、デジタル小売プラットフォーム、アフターサービスを通じて優位に立っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を促進するデジタルトランスフォーメーション

デジタル化は自動車小売市場の見通しを大きく変えています。オンライン プラットフォームにより、顧客は在庫の閲覧、モデルの比較、試乗のスケジュール設定、資金調達の事務手続きをリモートで完了できるようになりました。仮想ショールーム、AI 主導のレコメンデーション、エンドツーエンドの電子商取引により、カスタマー ジャーニーが強化され、利便性が向上し、物理的な境界を超えてディーラーのリーチが拡大します。この変化は、インターネットの普及の拡大、消費者の嗜好の変化、オムニチャネル小売業への OEM 投資によって推進されています。その結果、デジタル チャネルは自動車小売業の将来にとって重要な成長要因となりつつあります。 2025 年 3 月、フォルクスワーゲンやホンダなどの従来の自動車メーカーは、消費者への直接オンライン EV 販売の提供を開始し、T シャツを購入するのと同じくらいシームレスに 60,000 米ドルの購入ができるようになりました。

市場の制約

市場の進歩を妨げる高い資本要件と運営コスト

市場は、インフラストラクチャ、熟練労働者、在庫管理、テクノロジーへの多額の投資を必要としています。ディーラーライセンスの取得、サービスセンターの維持、OEM基準への適合、売れ残った在庫の管理などのコストは、中小規模のプレーヤーの負担となっています。経済の不確実性、金利の上昇、車両価格の変動は収益性にさらに影響を与えます。さらに、進化する環境および安全規制への準拠により、運用コストが増加します。これらの資本集約的な要件により、新規参入者が制限され、既存の販売店に持続可能性の課題が生じ、それによって市場の成長が抑制されます。

市場機会

車両のサブスクリプションおよびリースモデルが市場機会を提供

車両のサブスクリプションおよびリース モデルは、柔軟性、利便性、初期費用の削減を求める消費者に対応します。これらの小売モデルは、長期の所有契約なしで車両へのアクセスを提供することで、都市居住者、若い購入者、および企業にアピールします。小売業者は、保険、メンテナンス、アップグレードなどのバンドル サービスを通じて定期的な収益を生み出すことができます。特に先進国や都市部の市場で自動車所有の嗜好が進化するにつれて、小売業者はサブスクリプションとリースによって新たな顧客層にリーチし、在庫使用量を最適化し、ブランドロイヤルティを強化することができます。この変化により、小売業者は競争環境の中で自社の製品を差別化し、変化するモビリティトレンドを活用することも可能になり、自動車小売市場の成長を促進します。 2024 年 12 月、ヒュンダイは Mocean サブスクリプション サービスをスペインと英国を超えてドイツに拡大し、頭金なしで包括的かつ柔軟な車両アクセス (保険、メンテナンス、税金を含む) を提供し、加入者が 6 か月ごとに車を交換したり、1 か月前の通知でキャンセルしたりできるようにしました。

市場の課題

市場発展に課題をもたらす経済の不安定性と資金調達の制約

経済の不安定性と資金調達の制約により、消費者の購買力と車両の手頃な価格が低下します。高インフレ、金利上昇、世界的な不確実性により信用状況が逼迫し、融資がより高価になり利用しにくくなりました。その結果、潜在的な購入者は車両の購入を延期またはキャンセルし、販売量に直接影響を及ぼします。小売業者は在庫保持コストの増加に直面しており、大幅な値引きや販売促進融資を提供しなければならず、利益率が圧迫されています。さらに、ローン不履行のリスクが高まると、貸し手は自動車ローンの承認を思いとどまります。需要の低迷と利用可能な資金調達の制限がこのように組み合わさって、市場の拡大を遅らせ、世界中の小売業者に財務上の圧力を与えています。

自動車小売市場の動向

電気自動車への移行が市場の主要なトレンド

急速な導入などの主要なトレンド電気自動車進化する自動車小売業を再構築しています。環境意識、政府の奨励金、充電インフラの改善により、消費者は EV を選択するようになっています。小売業者は、EV を展示し、EV の機能についてスタッフをトレーニングし、EV サービス機能を統合することで適応しています。この傾向により、販売店は在庫を更新し、新しい OEM 小売戦略に合わせて、教育に重点を置いた顧客エンゲージメントを提供する必要があります。 EV が主流に受け入れられるようになるにつれて、小売業者は変化する状況の中で競争力を維持するために進化する必要があります。 IEAによると、電気小型商用車(eLCV)の販売台数は2023年には5%だったが、2024年には約40%増加し600万台に達し、シェアは7%となった。

関税の影響

関税により車両価格が上昇し、小売業者にとっての手頃な価格が低下する

輸入車および自動車部品に対する米国の関税は、世界の自動車小売市場に重大な波及効果をもたらします。これらの関税により外国製の車両や部品のコストが上昇し、米国の消費者向け小売価格の上昇につながり、需要と販売量に影響を及ぼします。世界の自動車メーカーは関税を回避するために生産を変更したり、サプライチェーンのルートを変更したりして、在庫の流れや販売店の運営を混乱させる可能性がある。小売業者にとって、車両価格の上昇は手頃な価格を低下させ、ショールームの混雑を減らし、利益率を圧迫する可能性があります。ドイツ、日本、韓国などの輸出依存国は、米国市場での競争力の低下に直面している。さらに、貿易摩擦により不確実性が生じ、国境を越えたディーラー拡大への投資が阻害されます。最終的に、関税は世界の貿易力学を歪め、小売市場をより不安定にし、地域的に細分化します。

セグメンテーション分析

車種別

先進国市場と新興市場における世界的な人気がSUVセグメントの成長を促進

車種別に市場はハッチバック/セダン、SUV、LCV、HCVに分類されます。

SUVセグメントは2026年に44.74%の市場シェアを占めて市場をリードし、予測期間中に最速のCAGRで成長すると予想されています。これは、地上高が高く、道路での存在感が強い、広くて汎用性の高い車両に対する消費者の需要が高まっているためです。その魅力は、ファミリーバイヤー、オフロード愛好家、そしてプレミアム層にも同様に広がっています。燃料効率の進歩、ハイブリッドおよび電気 SUV 製品の提供、先進市場と新興市場にわたる世界的な人気により、急速な成長が促進されています。メーカーはSUVの生産をますます優先しており、この需要の高いセグメントでの供給とイノベーションをさらに促進しています。

2025年6月、マヒンドラは、2025年8月15日にデビューする予定の新しい「Nu」マルチパワートレインプラットフォームを予告し、このアーキテクチャに基づく今後のEV-SUVを含む、ガソリン車、ディーゼル車、ハイブリッド車、電気自動車をサポートしました。

ハッチバック/セダンセグメントは、その手頃な価格、快適性、燃費により、2024年には市場で2番目に大きなシェアを保持しました。これらの車両は実用性と費用対効果が高く、都市部の通勤者や少人数の家族に好まれています。インドや東南アジアなどの新興市場での強い需要に加え、車両やタクシーの利用が売上を維持しています。環境規制が高まる中、このセグメントではハイブリッドモデルと電気モデルが用意されているため、その魅力はさらに高まっています。

推進力による

長距離航続距離と短い給油時間がICEセグメントの成長を促進

市場は推進力によって、ICE、電気、ハイブリッドに特徴付けられます。

ICEセグメントは、確立された燃料インフラと電気代替品と比較して初期費用が低いため、2026年には世界全体で69.11%に貢献し、市場をリードすると予想されています。航続距離が広く、給油時間が短いため、長距離旅行や商業用途に適しています。発展途上国では、限られたEV充電インフラと手頃な価格の問題により、乗用車と商用部門の両方で自動車小売業におけるICE車の優位性がさらに維持されています。 2025年6月、アウディはICEの段階的廃止期限を撤回し、2026年までに発売する新しいガソリンモデルとプラグインハイブリッドモデルを発表し、柔軟性を高めるためにICEの生産はさらに7~10年間継続することを目指した。

電気セグメントは、予測期間 (2025 ~ 2032 年) 中に最も速い CAGR で成長すると予想されます。電気自動車は、政府の強力な奨励金、排出ガス規制、環境意識の高まりにより、最も急速に成長しています。自動車メーカーはEVの製品を価格帯全体に拡大し、より入手しやすくしている。の進歩バッテリー技術の進歩と世界中で増加する EV 充電ネットワークも実現可能性を高め、個人の購入者と車両の両方を引き付けます。この変化により、EV は自動車小売市場で最もダイナミックな成長分野として位置付けられます。

小売チャネル別

高額購入時の対面検査と人間的インタラクションの選択がオフライン部門の成長を促進

小売チャネルごとに、市場はオフラインとオンラインに分けられます。

自動車購入における物理的なタッチポイントの重要性により、オフラインセグメントは 2026 年に 91.95% の市場シェアを占めると予想されます。顧客は、高額な商品を購入する場合、対面での検査、試乗、人間とのやり取りを期待しています。ディーラーは、パーソナライズされた財務オプション、アフターセールス製品とサービス、および交渉の柔軟性を提供し、信頼を強化します。さらに、確立されたディーラーネットワークと地方および半都市部での普及が限られているため、オフラインチャネルは世界市場で強力な地位を保っています。

オンラインセグメントは、予測期間中に最も高い CAGR で成長すると予想されます。この販売モデルは、利便性、価格の透明性、デジタル エンゲージメントに対する消費者の好みにより急速に成長しています。プラットフォームは、車両の選択、融資、保険、玄関先での配送などのエンドツーエンドのサービスを提供します。新型コロナウイルス感染症によりデジタル導入が加速し、OEM や販売店が e コマースへの投資を始めました。 AI ツール、バーチャル ショールーム、モバイル ファースト戦略により、自動車のオンライン小売がさらに強化され、年齢層や地域を超えてテクノロジーに精通した購入者が集まります。

2025 年 3 月、CARS24 は、New Cars と呼ばれる OEM およびディーラーのアグリゲーター プラットフォームを立ち上げ、新車市場に拡大しました。これには、AI を活用したビデオウォークスルー、路上価格設定、試乗、融資、既存のユーザーベースを活用した車の比較などが含まれており、50% が新車を評価していました。

サービス別

人口増加が自動車分野の成長を推進

サービスごとに、市場は自動車販売、保険販売、金融販売、スペアパーツ販売、メンテナンスおよびその他のサービスに分類されます。

自動車販売部門は 2024 年に最大の市場シェアを保持し、ディーラーやメーカーの主要な収益源として君臨しました。特に発展途上市場では、人口増加、都市化、収入の増加によって需要が高まります。新モデルの発売、融資オプション、下取りプログラムが引き続き購入者を魅了しています。自動車所有の感情的および機能的価値は世界的に依然として高く、自動車販売が小売ネットワークの中核商品として維持され、この部門の成長を促進しています。

メンテナンスおよびその他のサービス部門は、予測期間中に最も速い CAGR で成長すると予想されます。この成長は、車両の寿命の延長と利便性に対する需要の高まりによるものです。所有者は、保証後の専門的なサービス、診断、迅速な修理を求めています。さらに、コネクテッドカーテクノロジーにより、予知保全、サービス頻度を向上させます。サブスクリプションベースのメンテナンス プラン、モバイル サービス、デジタル予約システムにより収益が増加し、自動車業界の小売業者にとってアフターサービスが重要な成長原動力となっています。

2025 年 2 月、ステランティスは米国南東部の一部の都市でパイロット モバイル サービス プログラムを開始しました。このプログラムは、2025 年までに全米に拡大することを目指しており、ディーラーと提携したサービスバンを利用して、顧客の自宅や職場でオイル交換、タイヤのローテーション、ソフトウェアのアップデート、リコール サービスを提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

ローン、EMI、下取りによる手頃な価格の向上が個人購入者セグメントの成長を促進

エンドユーザーごとに、市場は個人の購入者とフリート運営者に分けられます。

個人購入者セグメントは、2026 年には市場の 81.39% を占め、最大のシェアを占めると予想されます。この優位性は、個人のモビリティと自動車の所有に対する継続的な願望から生まれています。多くの消費者にとって、車は独立、ライフスタイル、ステータスの象徴です。ローン、EMI、下取りを通じて手頃な価格が増加すると、購入がさらに加速します。特に個人用 EV に対する政府の奨励金と、都市部および郊外地域での需要の高まりにより、個人購入者が自動車市場の主要な顧客ベースであり続けることが保証されています。

フリートオペレーターセグメントは、予測期間中に最速の CAGR を記録すると予想されます。成長は、電子商取引、物流、配車セクターからの需要の高まりによって推進されています。企業は車両リース、車両の最適化、運用のコスト効率を優先します。ラストワンマイルの配送と持続可能な輸送ソリューション、特にEV車両への注目が高まっており、成長が促進されています。フリート管理プラットフォーム、データ駆動型メンテナンス、商用車サブスクリプション モデルは、業界におけるこのセグメントの拡大をさらにサポートします。

2025年5月、タタ・モーターズはエジプトのMTIと提携し、タタ・キセノン・ピックアップ、ウルトラT.7/T.9トラック、プリマ大型モデル、LP 613バスなど幅広い商用車ラインナップを導入した。このサービスには、7 か所の MTI サービス拠点を通じた延長保証とアフターサポートが含まれています。

車両状態別

車両購入者からの電気自動車およびハイブリッドモデルに対する需要の高まりにより、新たなセグメントの成長が拡大

車の状態によって、市場は新車と中古車に分かれます。

技術の進歩、安全性、燃費を提供する最新モデルに対する消費者の強い関心により、新しいセグメントが優勢となっています。自動車メーカーは、進化する規制や顧客の好みに合わせて製品ラインナップを頻繁に更新し、定期的な車両の買い替えを奨励しています。さらに、新車の購入は、魅力的なメーカーの融資、保証、プロモーションのインセンティブによってサポートされています。フリート購入者、法人リース、電気自動車およびハイブリッドモデルに対する需要の高まりにより、新車販売が主要セグメントとしてさらに維持されています。

中古車は、中古車の手頃な価格の増加と品質の向上により、最も急速に成長しているセグメントです。経済的な不確実性と新車の高価格により、消費者は費用対効果の高い代替車を求めるようになります。保証と再調整を伴う認定中古品 (CPO) プログラムは、購入者の信頼を高めます。デジタル プラットフォームとオンライン マーケットプレイスは、アクセス、価格の透明性、利便性を強化し、中古車特に新興市場や初めての購入者による購入が増加し、セグメントの成長を促進します。

2025 年 6 月、CarGurus は顧客エクスペリエンスを向上させる、AI を活用したカー ショッピング テクノロジーを発表しました。購入者は、「安全性の高い 3 歳未満の子供 3 人」などの会話型プロンプトを使用したり、予算や機能で絞り込んだり、独自の検索 URL を再訪したりできるようになりました。

自動車小売市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は2025年に1,882億8,000万米ドルの市場規模を記録し、世界市場シェアの26.35%を獲得し、2026年には1,992億1,000万米ドルに達すると予想されています。北米は、高い自動車保有率と自動車ローンやリースへの容易なアクセスを可能にする強力な金融インフラに牽引され、2024年には市場でそこそこのシェアを保持しました。さらに、よく発達した販売店ネットワークとトラックや SUV に対する強い需要がこの地域の業績に大きく貢献しています。特に米国とカナダでデジタル小売プラットフォームへの移行が進み、電気自動車への関心が高まっていることで、この成熟した地域の市場力がさらに維持されています。米国市場は 2026 年までに 1,419 億米ドルに達すると予測されています。

米国の自動車小売市場は、確立されたディーラーネットワークと、特にピックアップトラックやSUVの個人所有という強い文化によって牽引されています。強力な消費者金融オプションと高い可処分所得が安定した自動車需要を支えています。米国は、オンライン自動車販売、サブスクリプション モデル、電気自動車の採用が増加するなど、デジタル イノベーションをリードしており、北米全体の市場規模に大きく貢献しています。

2023 年 2 月、AutoNation USA はサバンナ ハイウェイ 2250 番地に全国 11 店舗目となる最初の店舗をサウスカロライナ州チャールストンにオープンしました。 31,500 平方フィートのディーラーは、30 近くの新たな雇用を創出し、交渉なしの価格設定、デジタル ツール、および「車を買い取ります」プログラムで中古車を提供しています。

ヨーロッパ

2025年のヨーロッパの市場規模は1,672億5,000万ドルで、世界市場の23.41%を占め、2026年には1,769億ドルに達すると予想されています。厳格な排ガス規制により、政府の奨励金と充電インフラの拡大に支えられ、電気自動車の販売が加速しています。さらに、この地域には高級車メーカーが集中しています。デジタル小売代理店モデルとサブスクリプション サービスの台頭も、この地域全体での市場の進化と拡大に貢献しています。英国市場は2026年までに173億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに360億5,000万米ドルに達すると予測されています。

2023年12月、ペンスキー・オートモーティブ・グループは、英国の高級ディーラー15社(BMW、MINI、ボルボ、ランドローバー、ポルシェ、さらにBMW Motorrad)のライブルック・グループ・リミテッドを買収することに合意し、年間収益は約10億ドルに相当する。

アジア太平洋地域

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、2025年に2,972億4,000万米ドルを生み出し、世界市場の41.61%を占め、2026年には3,211億8,000万米ドルに達すると予想されています。アジア太平洋地域は2024年に圧倒的な自動車小売市場シェアを保持しており、予測期間(2025年から2032年)で最速のCAGRを記録する見込みです。この地域は、人口の多さ、中間層の所得の増加、急速な都市化により優位を占めており、中国やインドなどの国々で初めて自動車を所有する人が増えています。さらに、道路インフラの拡大、政府の有利な政策、デジタル導入の増加により、新車の販売が増加しています。この地域は、地元の OEM や外国投資の支援を受けて電気自動車の導入と製造でもリードしており、世界で最も急速に成長し、最もダイナミックな自動車小売市場となっています。日本市場は2026年までに207億1,000万米ドルに達すると予測されており、中国市場は2026年までに1,534億7,000万米ドルに達すると予測されており、インド市場は2026年までに199億6,000万米ドルに達すると予測されています。

2024年12月、ペンスキー・オートモーティブ・グループは、世界で25番目のポルシェ・ディーラーであるオーストラリアのポルシェ・センター・メルボルンの買収を完了し、年間収益が推定1億3,000万ドル増加し、メルボルンでの事業は3拠点合わせて収益が2億6,000万ドルに増加した。

世界のその他の地域

その他の世界の市場は、2025 年に 616 億 6000 万米ドルに達し、総市場収益の 8.63% を占め、2026 年には 658 億 7000 万米ドルに達すると予測されています。ラテンアメリカ、中東、アフリカを含むその他の地域では、自動車小売業界の成長は、経済状況の改善とモータリゼーション率の上昇によって推進されています。都市化の進行とインフラ開発により、自家用車と商用車の両方の需要が生じています。さらに、販売店ネットワークとデジタル プラットフォームの拡大と、融資オプションの利用可能性が、未開発市場や新興市場での自動車小売店の浸透をサポートしています。

競争環境

主要な市場プレーヤー

主要企業は競争力を高めるためにフィンテックやインシュアテックとのパートナーシップに注力

世界の自動車小売市場は競争が激しく、フランチャイズディーラー、独立系小売店、デジタルプラットフォーム、OEM所有店舗が混在しているのが特徴です。従来のディーラーは、車両、金融、アフターサービスを提供し、実店舗を支配しています。 AutoNation、Penske Automotive Group、Lithia Motors などの大手企業が市場をリードしています。テスラやBYDなどの自動車メーカーは、ディーラーを完全に迂回して消費者直販モデルを採用している。特にEVセグメントにおける熾烈な価格競争により、小売業者は付加価値サービスやパーソナライズされた体験を通じて差別化を図り、競争上の優位性を獲得することを余儀なくされています。さらに、テクノロジーの統合、柔軟な所有モデル、フィンテック企業やインシュアテック企業とのパートナーシップが生き残りのために重要になってきています。自動車業界の小売情勢は急速に進化しており、市場シェアを維持するためにすべてのプレーヤーにイノベーションと機敏性が求められています。

紹介されている主要な自動車小売会社のリスト:

- AutoNation (U.S.)

- Penske Automotive Group (U.S.)

- Lithia Motors (U.S.)

- Group 1 Automotive (U.S.)

- Sonic Automotive (U.S.)

- Asbury Automotive Group (U.S.)

- CarMax Inc. (U.S.)

- Carvana Co (U.S.)

- Lookers Plc (U.K.)

- Vertu Motors Plc (U.K.)

- Pendragon Plc (U.K.)

- Inchcape Plc (U.K.)

- Emil Frey Group (Switzerland)

- Daimler AG Retail (Germany)

- Toyota Tsusho Corporation (Japan)

- Volkswagen Group Retail (Germany)

- China Grand Automotive Services (China)

- China Yongda Automobiles Services (China)

- Cargiant Ltd. (U.K.)

- Bilia AB (Sweden)

主要な業界の発展

- 2025 年 7 月には、ペンスキー・オートモーティブ・グループは、イタリアのモデナにあるフェラーリ・ディーラーの買収を完了し、9店舗目となった。番目世界中の場所。この動きにより、同社のイタリアの高級品拠点は 29 か所に拡大し、年間収益約 4,000 万ドルが見込まれています。

- 2025 年 6 月には、Lithia & Driveway は、コリアービルにある 2 つのメルセデス・ベンツ ディーラーを買収しました。テネシー州とミシシッピ州ジャクソンは南東部初の都市であり、年間収入約 2 億 2,000 万ドルが追加されます。

- 2025 年 4 月には、AutoNation は、コロラド州イングルウッドで Groove Ford と Groove Mazda の買収を完了しました。ディーラーは AutoNation Ford Arapahoe および AutoNation Mazda Arapahoe にブランド変更されました。

- 2025 年 1 月に、AutoNation は、5 年連続でアメリカで最も賞賛される自動車小売業者に選ばれ、フォーチュン誌の世界で最も賞賛される企業のリストに 8 年連続で選ばれました。

- 2023 年 10 月に、AutoNation は、25 以上のブランドの純正 OEM およびアフターマーケットの自動車部品とアクセサリーを全国への迅速な発送と VIN ベースの適合保証で提供する e コマース プラットフォームである AutoNationParts.com を立ち上げました。

投資分析と機会

世界の自動車小売市場は、自動車需要の高まりにより魅力的な投資機会を提供しています。デジタル変革、そして電気自動車とコネクテッドカーへの移行。投資家は、オンライン自動車小売店、EV 専門ディーラー、アフターサービス ネットワークなどのトレンドを活用できます。金融、保険、メンテナンスなどの利益率の高い部門は、経常収益の可能性をもたらします。さらに、モータリゼーションが進む新興市場には成長の余地があります。デジタル インフラストラクチャ、AI 主導のプラットフォーム、モビリティ サービスへの戦略的投資は、大きな利益を生み出す可能性があります。業界が進化するにつれて、イノベーションと持続可能性を採用する企業は、自動車小売業界における長期的な収益性と投資家の関心を得る上で最適な立場にあります。

レポートの対象範囲

世界の自動車小売市場レポートは、市場を詳しく分析しています。著名な企業、市場セグメンテーション、競争環境、車両タイプ、推進力、小売チャネル、サービス、エンドユーザーなどの重要な側面に焦点を当てています。これに加えて、市場調査レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。前述の側面に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.71% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車種別

推進力による

小売チャネル別

サービス別

エンドユーザー別

車両状態別

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 7,144 億 3,000 万米ドルと評価され、2034 年までに 1,3819 億 9,000 万米ドルに達すると予想されています。

市場は、予測期間(2026年から2034年)にわたって7.71%のCAGRを示すでしょう。

車種別では、SUVセグメントが市場でトップシェアを占めています。

自動車小売部門におけるデジタル変革は、市場の成長を促進する重要な要因です。

高い資本要件と運営コストが市場を抑制する主な要因となっています。

AutoNation、Penske Automotive Group、Lithia Motors が市場の主要企業です。

2026 年には、アジア太平洋地域が世界市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。