自動車用ギアボックス市場規模、シェア及び業界分析ギアボックスタイプ別(マニュアルトランスミッション(MT)、インテリジェントマニュアルトランスミッション(IMT)、オートマチックマニュアルトランスミッション(AMT)、オートマチックトランスミッション(AT)、 無段変速機(CVT)、デュアルクラッチトランスミッション(DCT))、燃料タイプ別(内燃機関車(IC)、ハイブリッド車(HEV)、電気自動車(BEV))、車種別(ハッチバック/セダン、SUV、軽商用車(LCV)、大型商用車(HCV))、および地域別予測、2026-2034年

主要市場インサイト

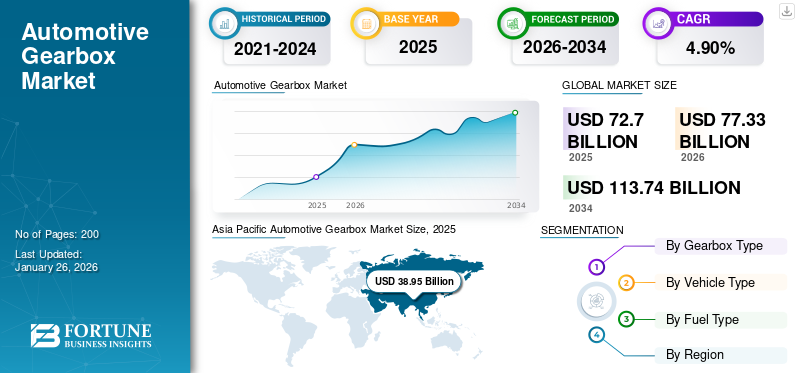

世界の自動車用トランスミッション市場規模は2025年に727億米ドルと評価され、2026年の773億3,000万米ドルから2034年には1,137億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは4.90%です。アジア太平洋地域は2025年に市場シェア53.57%を占め、自動車用トランスミッション市場を牽引しました。米国における自動車用トランスミッション市場は大幅な成長が見込まれており、2032年には133億6,000万米ドルに達すると推定されています。

自動車用ギアボックスは、エンジンから車輪へ動力を伝達し、車両の速度と方向変更を可能にする機械部品である。ギア、シャフト、クラッチで構成され、様々な比率でトルクを伝達します。世界市場は、自動車生産の増加、技術進歩、自動変速機への需要拡大に牽引され、着実な成長を遂げています。ZFフリードリヒスハーフェンAGやアイシン精機株式会社などの主要企業が、多様な自動車ニーズに対応する革新的なギアボックスソリューションで市場をリードしています。

COVID-19パンデミックは、サプライチェーン、製造業務、消費者需要の混乱を招き、世界の自動車用ギアボックス市場シェアに重大な影響を与えました。ロックダウンと経済的不確実性により、車両生産と販売が減少、ギアボックスメーカーの収益に影響を及ぼしました。しかし、経済活動が再開し自動車需要が回復するにつれ、市場は徐々に回復すると予想され、革新と持続可能性への新たな焦点が将来の成長を牽引するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ギアボックス市場インサイト

日本では、自動車の電動化や高効率パワートレインへの移行が進む中、自動車用ギアボックス技術の高度化が重要性を増しています。企業は、軽量化設計、摩擦損失の低減、高耐久素材の採用、電動車向け専用トランスミッションの開発などを通じて、走行性能とエネルギー効率の向上を図っています。また、精密加工技術やNVH(騒音・振動・ハーシュネス)改善への取り組みも強化され、快適性と信頼性を両立する製品への需要が高まっています。グローバル市場が急速に進化する中、日本にとっては、先進的なギアボックスソリューションを導入し、自動車産業の競争力を一層高める重要な機会となっています。

日本の自動車用ギアボックス市場インサイト

日本では、自動車の電動化や高効率パワートレインへの移行が進む中、自動車用ギアボックス技術の高度化が重要性を増しています。企業は、軽量化設計、摩擦損失の低減、高耐久素材の採用、電動車向け専用トランスミッションの開発などを通じて、走行性能とエネルギー効率の向上を図っています。また、精密加工技術やNVH(騒音・振動・ハーシュネス)改善への取り組みも強化され、快適性と信頼性を両立する製品への需要が高まっています。グローバル市場が急速に進化する中、日本にとっては、先進的なギアボックスソリューションを導入し、自動車産業の競争力を一層高める重要な機会となっています。

自動車用ギアボックス市場の動向

EVに対する消費者需要の高まり、政府のインセンティブ、環境意識の向上は、市場における継続的なトレンドである。

単速トランスミッションやダイレクトドライブシステムを含む電気式トランスミッションシステムは、その効率性、簡素性、電気パワートレインへの適合性から勢いを増している。2023年には、 電気自動車(EV)は成長軌道を継続し、世界的な販売台数が新たな高みに達すると予測されています。自動車業界レポートや主要自動車メーカーの発表といった業界情報源によれば、技術進歩、政府の補助金政策、消費者の環境意識の高まりを背景に、EV販売台数は大幅な増加が見込まれている。

電気自動車の台頭に伴い、電動駆動系に最適化された革新的なギアボックス技術への移行が進んでいる。主要自動車メーカーは、多段変速機や統合型ギアシフトモーターユニットなど、EV専用に設計された先進的なトランスミッションシステムの開発に多額の投資を行っている。これらのギアボックスソリューションは、電力供給の最適化や熱管理といった主要課題に対処しつつ、電気自動車の効率性、航続距離、総合性能の向上を目指すものである。

市場のもう一つの顕著な傾向は、特に乗用車において、自動化マニュアルトランスミッション(AMT)およびデュアルクラッチトランスミッション(DCT)の需要が増加していることです。AMTとDCTは、オートマチックトランスミッションの利便性とマニュアルトランスミッションの燃費効率のバランスを提供し、効率性を損なうことなく運転体験の向上を求める消費者にアピールしています。業界予測によれば、トランスミッション制御システムの進歩とセミオートマチックトランスミッションオプションへの嗜好の変化に支えられ、乗用車におけるAMTおよびDCTの採用は着実な成長が見込まれています。

世界市場は、電気式トランスミッションシステムの採用拡大と、自動化およびセミオートマチックトランスミッション技術の進歩によって特徴づけられています。さらに、効率性と持続可能性の向上に向けた継続的な取り組みが、特に乗用車セグメントを中心に、全車両セグメントで顕著である。これらの動向は、進化する消費者嗜好、規制要件、技術進歩への業界の対応を反映し、世界中の自動車トランスミッションシステムの未来を形作っている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ギアボックス市場の成長要因

先進トランスミッションシステム搭載EVの普及拡大が市場成長を牽引

世界中の自動車メーカーは、この成長市場を捉えるため、電気自動車の開発・生産への投資を加速しています。電気自動車の台頭は、環境問題への懸念、クリーンエネルギーを促進する政府規制、電気自動車の航続距離と性能を大幅に向上させたバッテリー技術の進歩など、様々な要因によって後押しされています。トランスミッションシステムのこうした技術的進歩は、電気パワートレインの固有の要件を満たしています。

電気自動車の領域において、トランスミッションシステムは性能、効率、走行ダイナミクスの最適化に極めて重要な役割を果たす。車輪に動力を伝達するために多段変速機に依存する従来の内燃機関車とは異なり、電気自動車は高トルクと広範囲なパワーバンド特性を持つ電気モーターの高トルク特性と広い出力帯域特性のため、単速トランスミッションまたはダイレクトドライブシステムが一般的です。電気自動車技術の進化とより高度なパワートレインの導入に伴い、効率向上、航続距離延長、総合的な運転体験の改善を図る先進的なトランスミッションソリューションへの需要が高まっています。これにより、電気自動車向けに特化した革新的なギアボックス技術が開発されています。

電気自動車用ギアボックス市場における顕著なトレンドは、効率と性能を最大化するために設計された多段変速機の台頭です。小型モーターを搭載した車両や都市部向けアプリケーションなど、多くの電気自動車では単段変速機で十分ですが、多段変速機は加速性能の向上、最高速度の向上、エネルギー効率の向上など、いくつかの利点を提供します。軽量材料や先進複合材といった材料科学の進歩により、エネルギー損失を最小限に抑え、車両全体の効率を最大化するコンパクトで軽量なトランスミッション設計が可能になりました。乗用車、商用車、公共交通機関など様々な分野での電気自動車の普及拡大が、世界的に電気自動車用トランスミッションソリューションの需要を牽引しています。自動車メーカーが電気自動車のラインナップを拡大し続け、政府が排出ガス規制を強化する中、今後数年間で電気自動車向けの高効率かつ信頼性の高いトランスミッションシステムへの需要が急増すると予想されます。

電気自動車の需要拡大と、電気パワートレインに特化した先進トランスミッションシステムへのニーズが、市場の著しい成長を牽引しています。技術革新の継続と電気自動車開発への投資増加に伴い、電気自動車用ギアボックスソリューションの需要は近い将来、堅調な拡大が見込まれています。

抑制要因

ギアボックス製造に不可欠な主要原材料の供給不足と価格変動が市場成長を阻害する可能性があります。

近年、自動車産業は地政学的緊張、貿易紛争、COVID-19パンデミックなど様々な要因によりサプライチェーンに重大な混乱が生じています。これらの混乱は、ギアボックス生産に不可欠な鋼鉄、アルミニウム、希土類金属などの重要原材料の不足と価格変動を引き起こしています。

自動車産業は、地政学的緊張や貿易紛争に起因するサプライチェーンの課題に引き続き直面している。例えば、 主要な自動車製造国による鉄鋼およびアルミニウム輸入への関税賦課は、これらの必須材料の供給を混乱させ、生産コストの増加とサプライチェーンの非効率化を招いています。さらに、パンデミックによって悪化した世界的な半導体不足は、現代のトランスミッションシステムに使用される電子部品の生産に影響を与え、自動車サプライチェーンにさらなる負担をかけている。

さらに、原材料価格の変動は、ギアボックスメーカーの生産計画とコスト管理に不確実性を加えています。商品価格の変動は、製造コスト、利益率、市場における総合的な競争力に重大な影響を与える可能性があります。その結果、ギアボックスメーカーは、予測不可能な原材料コストの中で安定した価格戦略と収益性を維持する課題に直面する可能性があります。

加えて、原材料供給の不足と変動性は自動車OEMメーカーにとって生産遅延や中断のリスクをもたらし、車両生産スケジュールや納期遅延の可能性を招く。こうした混乱は自動車サプライチェーン全体に波及し、サプライヤー、流通業者、販売店に影響を与え、最終的には市場全体のパフォーマンスに打撃を与える可能性がある。

主要原材料の供給における持続的な不足と変動性は、世界市場にとって重大な抑制要因となっている。地政学的緊張、貿易紛争、サプライチェーンの混乱は、ギアボックスメーカーや自動車関係者が多様化、回復力、戦略的調達戦略を必要としていることを浮き彫りにしている。これらの課題に対処するには、リスク軽減、サプライチェーンの透明性向上、市場のためのより安定的で持続可能な事業環境の醸成に向け、業界全体での協力的な取り組みが求められる。

自動車用ギアボックス市場のセグメント分析

ギアボックスタイプ別分析

より滑らかな運転体験を提供する車両への消費者嗜好の高まりが、市場拡大に寄与

ギアボックスの種類に基づき、市場はマニュアルトランスミッション(MT)、インテリジェントマニュアルトランスミッション(IMT)、オートマチックマニュアルトランスミッション(AMT)、オートマチックトランスミッション(AT)、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)に区分される。

2023年にはオートマチックトランスミッション(AT)セグメントが市場をリードし、予測期間においても高い成長率で優位性を維持すると見込まれています。ATシステムが最大の市場シェアを占める背景には、より滑らかでストレスのない運転体験への需要増加があります。

これに続いて、デュアルクラッチトランスミッション(DCT)セグメントが2番目に高い成長率で拡大すると予測される。この成長は、主要自動車メーカーが車両の走行性能と燃費効率を向上させるための継続的な取り組みによって牽引されている。こうした取り組みには、燃費改善と炭素排出量削減を目的とした次世代車両向けDCTトランスミッション技術の推進が含まれる。

無段変速機(CVT)、インテリジェントマニュアルトランスミッション(IMT)、オートマチックマニュアルトランスミッション(AMT)、およびマニュアルトランスミッション(MT)システムも重要な市場シェアを占めており、着実な成長が見込まれています。この成長は、個々のニーズに応える様々なトランスミッションシステムに対する消費者の選好によるものです。

燃料タイプ別分析

従来型車両の手頃な価格と入手容易性による消費者嗜好の高まりが、ICEセグメントの市場需要を牽引

燃料タイプに基づき、市場はICE、HEV、BEVに区分される。

ICEセグメントは2023年に最大の市場シェアを占め、予測期間中も優位性を維持すると見込まれています。この需要急増は、固有の利点により乗用車や小型商用車での人気が高まっていることに起因します。当初は内燃機関(ICE)車両向けにエンジン効率と出力対速度比を最適化するために開発されたこの技術は、著しく成熟し、他の燃料タイプと比較してICEの市場シェア拡大に寄与しています。

BEVセグメントは、電動化システムの継続的な革新と、次世代EVモデルへの電動駆動系トランスミッションシステムの統合により、大幅な成長が見込まれる。

ハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車もこのセグメントに含まれ、電動化への移行の一環として様々な地域でハイブリッド技術車両の採用が増加していることに後押しされ、かなりの成長率で拡大すると予測されています。

車種別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多用途性に基づくSUVの魅力の高まりが、市場における支配的な存在としての地位を確立している。

車種別では、市場はハッチバック/セダン、SUV、LCV(軽商用車)、HCV(大型商用車)に分類される。

SUVは世界的な需要が顕著に増加しており、その汎用性、広々とした空間、安全性の高さから消費者の好まれる選択肢となっている。2024年の主要販売モデルであるトヨタRAV4やフォードエクスプローラーは、大型車への消費者の嗜好の高まりと燃費効率の向上によって牽引されている。

ハッチバックとセダンの世界市場における上昇傾向は、手頃な価格、都市部での機動性、燃費効率の向上に起因しています。2023年における継続的な人気は、実用的で経済的な輸送手段に対する消費者の強い関心を示しています。

軽商用車(LCV)は様々な産業における物流・輸送で重要な役割を果たしており、世界自動車ギアボックス市場の成長においてその重要性が増しています。2023年には、特に新興市場における貿易活動の拡大とインフラ整備がLCV需要を牽引する見込みです。

大型商用車(HCV)は貨物輸送、建設、インフラ開発に不可欠であり、市場成長に寄与しています。

地域別分析

地理的に、本市場は北米、欧州、アジア太平洋、その他の地域で分析されています。

Asia Pacific Automotive Gearbox Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の自動車用ギアボックス市場は、中国やインドなどの国々を中心に自動車産業が急成長していることから拡大傾向にあります。自動車生産の増加に加え、自動変速機(AT)や無段変速機(CVT)に対する消費者の嗜好の高まりが市場成長を牽引しており、同地域は市場において支配的かつ最も急速に成長している地域となっています。さらに、電気自動車(EV)技術の進歩が、EV駆動系に特化した専用ギアボックスソリューションの需要を促進しています。

欧州市場は、電気自動車(EV)への移行とEV性能を最大化するための高効率トランスミッションシステムへの需要に牽引され成長している。さらに、炭素排出量削減への注力が、車両効率と持続可能性を高めるギアボックスソリューションの開発を促進している。

北米市場は、技術進歩、自動車生産の増加、そしてより滑らかな運転体験を求める消費者による自動変速機やデュアルクラッチトランスミッションなどの先進トランスミッションシステム搭載車への需要増加といった要因により成長しています。

その他の地域では、輸送・物流用商用車を中心に、信頼性の高いトランスミッションシステムへの需要が市場拡大に寄与しています。加えて、これらの地域における電気自動車(EV)やハイブリッド車の普及は、電動化イニシアチブを支える先進的なギアボックス技術の必要性を高めています。

主要業界プレイヤー

イノベーション、多様な製品ポートフォリオ、品質、信頼性によりZFフリードリヒスハーフェンAGが主導的立場に

ZFは自動車部品・システムの世界的サプライヤーとして、革新的なトランスミッションソリューションで知られています。同社の市場におけるリーダーシップは、豊富な経験、技術的専門性、品質へのこだわりに根ざしています。同社はマニュアル、オートマチック、デュアルクラッチトランスミッションを含む包括的なギアボックスオプションを提供し、様々な車種や運転スタイルに対応しています。ZFのギアボックスは効率性、耐久性、性能で知られ、世界中の自動車メーカーから選ばれています。イノベーションと持続可能性に焦点を当て、ZFは業界基準を確立し続け、自動車ギアボックス技術の進歩を推進し、市場リーダーとしての地位を維持しています。

提携や買収への積極的な取り組みにより、同社は市場で競争優位性を獲得し、製品ポートフォリオの継続的な強化・拡充を図っています。さらに、自動車業界の主要プレイヤーは、急速な拡大を支える強力な財務基盤を有しています。こうした要因が相まって、自動車トランスミッション市場規模における彼らの支配的地位を築いています。

アリソン・トランスミッション、イートンAG、シェフラーAGなどの他の主要企業も、市場での地位を維持するためにパートナーシップと新技術の採用に依存しています。

主要自動車用ギアボックス企業一覧:

- ZFフリードリヒスハーフェンAG (ドイツ)

- アイシン精機株式会社 (日本)

- アリソン・トランスミッション(米国)

- イートン・コーポレーション(アイルランド)

- ボルグワーナー社(米国)

- シェフラーAG(ドイツ)

- マグナ・インターナショナル社(カナダ)

- GKNオートモーティブ社(英国)

- フォイトグループ(ドイツ)

主要産業動向:

- 2024年4月- ステランティスはイタリアのミラフィオーリ自動車パークにて新型電動デュアルクラッチトランスミッション(eDCT)を発表。同社はまた、ミラフィオーリ自動車パーク2030構想の実現に向け、同拠点およびイタリア自動車産業に対し約2億6700万米ドルの投資を計画した。

- 2024年2月- マグナは北米OEMと契約を締結し、同社の高級ニッチ車両プラットフォーム向けに専用設計のプライマリリアe-ドライブシステムを供給する。このe-ドライブシステムはマグナの800V eDS Duoの派生モデルであり、最大726kWの出力と8,000Nmのトルクを発揮。2基のe-モーター、2基のインバーター、2基のギアボックスを統合している。

- 2023年10月- ベルギーで開催されたバスワールド・ヨーロッパ展示会において、アリソン・トランスミッションは最新技術であるeGen Power e-アクスルを発表した。アナドル・いすゞとの提携により、同社は先進的な85S eGen Powerをコンパクトな完全電動8メートル中型バスに統合。このe-Axleは、総軸重量定格8.5トン以下の低重量を必要とする中型バスおよび小型トラック用途に特化している。

- 2023年4月:フォルクスワーゲンAGは、インド市場向けに新たに投入したGTプラスエディションにマニュアルトランスミッションを導入すると発表した。Virtus GT PlusとTiagun GT Plusの2モデルには6速マニュアルギアボックスが搭載される。

- 2023年1月- タタ・オートコンプはチャカンにデュアルクラッチトランスミッション工場を建設するため約5,000万米ドルを投資。この投資はインドにおけるAT車需要の拡大に対応する目的で、新工場は初期生産能力10万台を誇り、市場における先駆者優位性の獲得を目指した。

レポート対象範囲

世界の自動車用ギアボックス市場概要レポートは、主要企業、サービスタイプ、製品用途などの重要な側面に焦点を当てた詳細な市場分析を提供します。これに加え、市場調査レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026年 |

|

予測期間 |

2025-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

CAGR 4.90% (2026-2034) |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

ギアボックスタイプ別

|

|

燃料タイプ別

|

|

|

車種別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に727億米ドルと評価され、2026年の773億3,000万米ドルから2034年には1,137億4,000万米ドルに成長すると予測されています。

2025年、アジア太平洋地域の市場規模は389億5,000万米ドルでした。

市場はCAGR 4.90%で成長すると予測されており、予測期間を通じて安定した成長を示すでしょう。

燃料タイプのセグメントの下の氷の種類は、この市場の主要なセグメントです。

高度な機能を備えたEVの採用の増加は、市場の成長を促進する重要な要因です。

ロバート・ボッシュは、世界市場の大手プレーヤーです。

アジア太平洋地域が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート