自己注射装置の市場規模、シェアおよび業界分析、製品タイプ別(ペン型注射器、自動注射器、無針注射器、ウェアラブル注射器)、配送タイプ別(身体への配送および患者制御による配送)、タイプ別(使い捨ておよび再利用可能)、用途別(自己免疫疾患、糖尿病、疼痛管理など)、エンドユーザー別(製薬会社およびバイオテクノロジー会社、受託研究および製造)組織)、および地域予測、2026 ~ 2034 年

自己注射装置の市場規模と今後の見通し

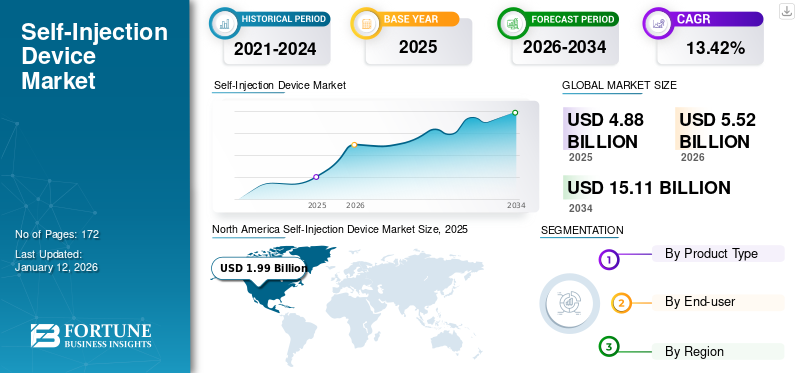

世界の自己注射装置市場規模は、2025年に48億8,000万米ドルと評価されています。市場は2026年の55億2,000万米ドルから2034年までに151億1,000万米ドルに成長すると予測されており、予測期間中に13.42%のCAGRを示します。北米は、2025 年に 40.75% の市場シェアを誇り、自己注射装置市場を独占しました。この市場は、今後数年間で顕著な成長を遂げると予想されています。これには、Ypsomed AG、SHL Medical AG、BD などの著名な企業が含まれています。

自己注射装置は、医療従事者を必要とせず、患者が自分で薬を投与できるようにする医療機器です。これらのデバイスには、自動注射器、ペン型注射器、無針注射器、および ウェアラブルインジェクター。近年、市場では一般の人々の間でこれらのデバイスの採用が大幅に増加しています。

糖尿病、アナフィラキシー、関節リウマチ、多発性硬化症などの症状では、多くの場合生涯にわたって頻繁に薬を投与する必要があります。このため、これらの症状に苦しんでいる患者が多数存在し、その後、これらの慢性症状の治療のための自己注射装置の需要が高まっています。これらのデバイスは、患者が自宅で治療を自分で行うための便利で効率的なソリューションを提供し、頻繁な通院の必要性を減らし、全体的な生活の質を向上させます。

さらに、糖尿病の有病率の増加、高齢化、ドラッグデリバリーの技術進歩などの要因も市場の成長に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自己注射装置市場の重要なポイント

- 2025年の市場規模:48億8,000万ドル

- 2026年の市場規模:55.2億ドル

- 2034 年の予測市場規模: 151 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.42%

- 北米は2025年に40.75%のシェアを獲得し、自己注射装置市場を独占しました。

- ペン型インジェクター部門は、2026 年には 67.10% の市場シェアを獲得し、優勢になると予測されています。

- 患者制御送達セグメントは、2026 年に 92.10% の市場シェアを獲得して首位に立つと予測されています。

北米

北米は2025年に19億9,000万米ドルを生み出し、2026年には22億5,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に12億6,000万米ドルを占め、2026年には14億3,000万米ドルに増加すると予想されています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 11 億 2,000 万米ドルに達し、2026 年には 12 億 8,000 万米ドルに達すると予測されています。

私たち。

市場は2026年までに21億7,000万米ドルに達すると予想されています。

日本

市場は2026年までに3.1億米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

市場の成長を促進する薬物送達技術の技術進歩

市場の成長を推進した重要な要因の 1 つは、ドラッグ デリバリー技術の技術進歩です。自己注射技術の継続的な進歩により、自己注射技術はより使いやすく効率的になりました。

自己注射装置のイノベーションは主に、ユーザー エクスペリエンス、装置の効率、安全性の向上に焦点を当てており、その結果、患者や医療提供者の間での導入が増加しています。現代のもののいくつかは、 自動注射器 人間工学に基づいた利点を備えた改良されたデザインが特徴となり、特に手先の器用さが制限されている患者にとって、取り扱いや操作が容易になりました。これには、ボタン 1 つでの起動、針の自動引き込み、正しい投与量の送達を保証するための音声または視覚によるフィードバックなどの機能が含まれます。

- たとえば、2021 年 9 月、Owen Mumford Ltd. の一部門である Owen Mumford Pharmaceutical Services は、Aidaptus 自動注射器プラットフォームを導入しました。 Aidaptus は、1 mL と 2.25 mL のプレフィルドガラスシリンジの両方に対応した 2 ステップの使い捨てデバイスで、単一のプラットフォーム内で柔軟性を提供します。

さらに、革新的な電気機械式自動注射装置の開発も、この分野の進歩です。これらのデバイスは、カスタマイズ可能な注入速度、電子注入ログとリマインダー、一定の注入速度、ステップバイステップのリアルタイム指示を備えています。自己注射装置のこのような進歩は、近い将来の市場の成長を促進すると予想されます。

その他のドライバー

慢性疾患の有病率の上昇が市場の成長を促進:

糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の発生率の増加により、自己注射装置の需要が高まっています。糖尿病は世界中で公衆衛生上の重大な懸念事項と考えられています。この病気の有病率は驚くべき速度で人口の間で増加しています。

- たとえば、2023 年に発表された国立衛生研究所 (NIH) の論文によると、アナフィラキシーの世界的な発生率は人口 10 万人あたり年間約 46 人であることがわかりました。

自己注射の需要の高まり:

いくつかの慢性疾患による世界的な負担が急速に増加しているため、自己注射装置の需要も増加しています。利便性と費用対効果の高さから、患者は薬剤の自己投与を選択することが増えています。これに加えて、これらのデバイスには使いやすさや携帯性などの利点があり、市場の需要がさらに高まります。

政府の好ましい取り組み:

規制当局は自己注射機器の承認プロセスを合理化する措置を講じており、メーカーに研究開発への投資を奨励している。自動注射器やペン注射などの自己注射装置の需要が高まる中、運営会社や政府機関は技術を進歩させるための投資に注力しています。

- たとえば、2024 年 10 月、ビル & メリンダ ゲイツ財団は、低コストのブローフィルシール プレフィルド注射装置の開発のために ApiJect に 425,000 米ドルの資金を供与しました。

高齢者人口の増加:

人口の高齢化により慢性疾患にかかりやすくなり、自己注射装置に対する大きな需要が生じています。薬剤投与にこれらのデバイスを使用すると、患者は医師と過ごす時間が短縮され、快適な自宅/場所で薬剤を投与できるようになります。さらに、自己注射は、加齢に伴う多くの健康状態の多くの症状の管理および治療において不可欠な役割を果たします。実際、在宅医療患者の大多数 (70%) は 65 歳以上です。このような要因により、これらのデバイスの需要が増加し、それが自己注射デバイス市場の成長を促進します。

市場の制約

発展途上国全体での高度なデバイスの入手が限られていることが市場の成長を妨げている

ペン注射や自動注射器などの自己注射装置の需要は急速に高まっていますが、これには一定の制限があります。高度な機能の利用は限られています ドラッグデリバリー 低中所得国のデバイスの普及は、市場全体の成長を制限する要因の 1 つです。いくつかの研究では、自己注射装置の普及率が低所得国や中所得国よりも高所得国の方が高いことが実証されています。

- たとえば、2020年に発表された研究では、世界195か国のうち、アナフィラキシーの応急処置としてアドレナリン自動注射器(AAI)を利用できる国はわずか32%の国に限定されていると述べられています。これらのほとんどは高所得国です。

このことは、世界中で特に糖尿病の未診断患者の大部分によっても裏付けられています。インド、中国などの新興国は、未診断の糖尿病人口の圧倒的な割合を占めています。

市場機会

収益性の高い成長機会を生み出すために機器メーカーと医薬品開発者の協力が急増

過去数年間、自己注射装置の需要は、従来の薬物送達装置に比べてさまざまな利点があるため、大幅に増加しています。この結果、一般の人々の間で自己注射システムの人気が高まりました。この高まる需要を捉えるために、慢性疾患を発症するリスクが高い人々の満たされていないニーズに応える革新的な製品を市場に導入するために、さまざまな主要企業が買収や提携などの成長戦略を採用しています。

近年、このような戦略的取り組みは急速に成長しており、その結果、双方にとって有利な機会が提供されています。 医薬品 企業だけでなくテクノロジーメーカーも。

市場の課題

市場の成長を制限する自己注射装置の高コスト

病気の有病率が高いため、いくつかの慢性疾患を治療するための効果的な代替治療法の需要が世界的に高まっています。同様に、これらの疾患を治療するために患者集団の間で治療薬の採用が増加しています。自己注射装置を使用して投与できる治療薬がいくつか承認されていますが、これらは高価であるため、その導入はある程度制限されています。

ウェアラブル自動注射器などのこれらのデバイスは割高な価格設定になっているため、特に低所得国および中所得国では、多くの人々にとって手の届かないものになっています。これにより、多くの患者や医療提供者のアクセスが制限されます。

- たとえば、Healio に 2022 年 7 月に掲載された記事によると、エピネフリン自動注射器のジェネリック オプションが導入された後でも、エピネフリン自動注射器のコストは依然として高いとのことです。

その他の課題

安全上の懸念

これらの機器の不適切な使用に伴う安全性の懸念と新薬に対する規制の監視により、市場の成長がある程度妨げられることが予想されます。患者が適切な訓練を受けていないと、薬物の誤用や不適切な投与のリスクがあり、適切な患者教育が必要です。したがって、自己注射装置を安全に使用して薬剤を投与するために、患者またはその介護者に対する適切な訓練が必要である。

技術的な複雑さ

一部の自己注射装置は、特定の患者、特に高齢者や器用さが制限されている患者にとっては操作が複雑な場合があります。関節リウマチなどの一部の慢性疾患では、手先の器用さが損なわれ、自己治療が困難になる場合があります。このようなシナリオは市場の成長を妨げる可能性があります。

規制上の課題

規制要件の遵守はメーカーにとって市場参入の障壁となる可能性があり、厳格な規制と長い承認プロセスにより製品の発売が遅れる可能性があります。

国ごとの承認プロセスの違いと、米国 FDA およびその他の世界的な規制基準を満たすために必要な長いプロセス時間により、新しいデバイスを簡単に市場に投入するという課題がさらに生じています。

認識が限定的

自己注射装置には利点があるにもかかわらず、患者や医療専門家の間では依然として認識が不足しています。これに加えて、地方では十分に確立された医療インフラが不足していることも市場の成長を妨げています。

自己注射装置の市場動向

薬剤の自己投与に対する患者の好み

自己投与が提供する利便性と柔軟性により、患者の間で自己投与を好む傾向が高まっています。これらのデバイスの利便性と効率により、治療計画をより詳細に制御したい患者の間での導入が増加しています。特に医療専門家による処方の増加を通じて、これらの機器に対する認識が高まるにつれて、従来の注射方法ではなく自己注射機器を選択する患者が増えています。

自己注射装置には、使いやすさ、携帯性、患者のアドヒアランスの向上などの利点があるため、患者が薬剤を自己投与する傾向が高まっています。

セルフメディケーションの普及率は、世界中で約 80%、インドでは約 78.6% であることが観察されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

その他のトレンド

ウェアラブルインジェクターの開発:

市場では、薬剤送達の延長と患者のコンプライアンスの向上という利点を提供するウェアラブル注射器の開発への移行が見られています。ウェアラブル注射器には、薬剤の正確かつ制御された投与など、いくつかの利点があり、これにより必要な投与量を正確に投与できます。それに加えて、自動針格納機構や安全機構により、患者集団への導入が促進されています。

- 2024年4月、イプソメッドAGは、大量用量の皮下自己注射のための同社のウェアラブル注射器YpsoDoseの商品化を強化することを目的として、ten23 Healthと提携しました。

規制当局の承認

自己注射装置の需要が大幅に増加しているため、いくつかの国の規制当局も製品の承認に積極的に関与しています。規制当局の承認件数の増加により、自己注射装置の導入が促進されています。

- たとえば、Enable Injections, Inc.は2023年10月、発作性夜間ヘモグロビン尿症(PNH)に苦しむ成人に対するEMPAVELI(ペグセタコプラン)の皮下送達を促進するEMPAVELI注射器(enFuse)の米国食品医薬品局(FDA)の承認を発表した。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックの結果、世界の自己注射装置市場は2019年よりも速い成長を遂げました。BD、イプソメッドAGなどの主要市場プレーヤーは、この期間中の自己注射システムの収益がプラス成長を記録したと報告しました。

- たとえば、市場の大手企業の 1 つである BD は、2019 年に記録された 8.4% の成長と比較して、2020 年の自己注射装置の売上高を含む製薬システムで 15.1% の成長を記録しました。同社は 2020 年の年次報告書で、製薬システム部門の収益は自己注射システムを含むプレフィル製品の需要の継続的な強さを反映していると述べています。

さらに、新型コロナウイルス感染症収束後も、生物学的製剤の開発により自己投与薬は引き続き増加すると予想されており、 バイオシミラー、そして今後数年間でさまざまな病気を治療するための新しい治療法が開発されます。

セグメンテーション分析

製品タイプ別

広範な採用 ペン型インジェクターセグメントの成長の拡大

製品タイプに基づいて、市場はペン型注射器、自動注射器、無針注射器、ウェアラブル注射器に分類されます。

ペン型注射器セグメントは、2024 年に自己注射装置市場で最大のシェアを獲得しました。このセグメントの優位性は、使いやすさ、利便性、糖尿病や自己免疫疾患などの症状に対するこれらの装置の広範な採用などの要因によるものと考えられます。さらに、主要な市場プレーヤーが新しいペン型インジェクターの発売に注力するようになったことにより、市場におけるこのセグメントの成長が促進されると予想されます。ペン型インジェクターセグメントは、2026 年に 67.10% のシェアを獲得して市場を支配すると予測されています。

- たとえば、2023 年 2 月に、フィリップス メディサイズは、以下を提供するように設計された使い捨てペン型注射器を導入しました。 バイオ医薬品 企業は、さまざまな薬物療法のより迅速な提供を容易にする、すぐに使用できる充填済みの注射オプションを提供しています。

一方、自動注射器セグメントは、今後数年間で顕著な速度で成長すると予想されています。この成長は、携帯性、使いやすさ、自己免疫反応を即座に軽減するための薬物の迅速な筋肉内送達などの要因によるものと考えられます。さらに、戦略的イニシアチブを持つ主要企業の存在が、このセグメントの成長を推進しています。

- たとえば、2024 年 1 月、SHL Medical と FUJIFILM Diosynth Biotechnologies は、自動注射器サービスの強化に関する提携契約を締結しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

配信タイプ別分析

患者制御デバイスの容易な利用可能性によりセグメントの成長が拡大

送達の種類に関して、世界市場は身体上送達と患者制御送達に分類されます。

患者制御送達セグメントは、2024 年の市場で圧倒的なシェアを保持しました。このセグメントの成長は主に、利便性、安全性の向上、個人のニーズに応じたカスタマイズなど、デバイスに関連する利点によるものです。さらに、糖尿病、自己免疫疾患、ホルモン障害、炎症性疾患などの病気の有病率が増加しているため、患者の快適さのために、より迅速で便利な薬剤投与が求められています。また、製薬会社やバイオテクノロジー企業は、この分野の市場成長を促進するために、患者が制御する自己注射装置の発売に注力しています。患者制御送達セグメントは、2026 年に 92.10% のシェアを獲得して市場を支配すると予測されています。

- たとえば、2024 年 3 月に、世界的な特殊製薬会社である Malinckrodt plc は、Acthar Gel (貯蔵コルチコトロピン注射剤) 単回用量プレフィルド SelfJect インジェクターを発売しました。

身体装着型デリバリーセグメントは、調査期間中にかなりの CAGR で成長する見込みです。オンボディデリバリーデバイスは、注射に伴う痛みを最小限に抑えるために、長時間にわたって体に装着されます。自動針挿入などの機能により、患者は日常生活においてある程度の可動性と柔軟性を維持できます。さらに、薬物送達用の身体装着型送達デバイスの承認の増加により、この部門の成長が促進されると予想されます。

タイプ別

使い捨て製品の高い採用がセグメントの成長を促進

種類に基づいて、世界市場は使い捨てと再利用可能に分類されます。

2024 年には使い捨てセグメントが市場を支配しました。糖尿病、アレルギー、アナフィラキシーの有病率が増加しているため、罹患の可能性を減らし、生活の質を向上させるための効率的な治療に対する需要が高まっています。このようなシナリオにより、市場における使い捨て自己注射装置セグメントの成長が促進されました。使い捨てセグメントは市場をリードし、2026 年には世界で 94.55% を占めると予想されています。

- たとえば、疾病管理センター国立保健統計センターのデータによると。 2021年には、米国の成人の3人に1人、米国の子供の4人に1人以上が、季節性アレルギー、湿疹、または食物アレルギーを患っていると報告されています。したがって、このような症例の数により、迅速な治療開始のためにこの地域での使い捨て自己注射器の導入が促進されると予想されます。

再利用可能なセグメントは、今後数年間で大幅な CAGR で成長すると予想されます。セグメントの成長は、保管量と廃棄物の設置量が削減され(したがってより環境に優しく)、コスト効率が高いため、安全性や使いやすさなど、それに関連する利点によるものと考えられます。さらに、関節リウマチや多発性硬化症などの慢性疾患の蔓延により、再利用可能な自動注射器市場の採用が増加すると予想されます。

用途別

糖尿病の高い有病率がセグメントの成長を促進

世界市場は用途に基づいて、自己免疫疾患、糖尿病、疼痛管理などに分類されます。

糖尿病セグメントは、2024 年の世界市場で主導的な地位を維持しました。このセグメントの優位性は、世界中で糖尿病の有病率が増加していることに起因しています。また、市場の主要企業が糖尿病治療用の自己注射装置の発売に一層注力していることにより、この部門の成長が促進されると予想されます。糖尿病セグメントは、2026 年には市場の 70.49% を占めると予想されています。

- たとえば、疾病管理センター (CDC) の全国糖尿病統計報告書が発表したデータによると、2022 年の糖尿病症例数は推定 3,730 万人に増加しています。この地域での糖尿病患者数の増加により、自己注射装置の採用が増加し、この分野の成長が促進されています。

自己免疫疾患セグメントは、セグメント内で 2 番目に高いシェアを占めました。関節リウマチや多発性硬化症など、免疫系がそれぞれ関節や神経系を攻撃する自己免疫疾患の有病率が増加しています。このような場合、関節リウマチ患者の関節の痛みや腫れを軽減するために、免疫システムを弱めるために薬物自己注射装置が使用されます。

- 例えば、UCB Canada Inc. が発行した記事によると、関節リウマチに苦しむ患者の数は 2036 年までに推定 750 万人のカナダ成人に増加すると予想されています。

エンドユーザー別

製薬企業やバイオテクノロジー企業からの高い需要がセグメントの成長を押し上げた

エンドユーザーに基づいて、世界市場は製薬およびバイオテクノロジー企業と受託研究および製造組織に分類されます。

製薬およびバイオテクノロジー企業セグメントは、2024年の市場で最高のシェアを保持しました。最高のシェアは、医薬品とデバイスの自己注射の組み合わせを発売するための製薬およびバイオテクノロジー企業と自己注射デバイスメーカーの間の協力活動の増加によるものと考えられます。

- たとえば、2022 年 10 月に、BD は医療機器および配送システムのメーカーである Biocorp と提携しました。この協定は、 近距離無線通信 (NFC) 生物学的製剤などの自己投与による薬物療法の遵守を監視する技術。

受託研究および製造組織部門は、予測期間中にかなりの CAGR で成長する見込みです。このセグメントの成長は、医薬品開発への CDMO の積極的な関与、CDMO の数の増加、市場の運営会社間の戦略的提携に起因すると考えられます。

自己注射装置市場の地域別見通し

地域的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

研究開発への投資拡大と糖尿病有病率の増加により北米が優位に立つ

North America Self-Injection Device Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に19億9,000万米ドルの市場規模を記録し、世界市場シェアの40.75%を獲得し、2026年には22億5,000万米ドルに達すると予測されています。市場は調査期間を通じて優位性を維持すると予想されます。確立されたプレーヤーの存在、糖尿病と自己免疫疾患の有病率の増加、自己注射用の高度な製品を発売する著名な市場プレーヤーによる取り組みの高まりは、世界市場におけるこの地域の優位性を支える重要な要因の一部です。米国は、2024 年に北米地域で最大のシェアを獲得し、独占しました。米国における革新的なテクノロジーの高い導入率と医療費の増加が、この国の市場成長を導く主な要因です。さらに、慢性疾患の有病率の上昇と、迅速かつ正確かつ迅速な作用発現のための高度なドラッグデリバリーシステムに対する需要の増加も、この地域の市場の成長を促進しています。米国市場は、2026 年までに 21 億 7,000 万米ドルに達すると予想されています。

- たとえば、国立心肺血液研究所が2023年12月に発表したデータによると、2023年には米国の成人約2,050万人が冠動脈疾患を患っていた。したがって、CVDとアナフィラキシーの関連性は、患者に対する自動注射器による迅速な治療の重要性を強調し、市場の成長を促進する。

ヨーロッパ

2025 年のヨーロッパの市場規模は 12 億 6,000 万ドルで、世界市場の 25.92% を占め、2026 年には 14 億 3,000 万ドルに成長すると予測されています。ヨーロッパは世界市場で第 2 位の地位を占めています。これは、ヨーロッパ諸国における慢性疾患の有病率の増加や、自己注射送達のための先進的な製品を発売する主要企業の存在などの要因に起因すると考えられます。英国市場は2026年までに3億7,000万米ドルに達すると予想され、ドイツ市場は2026年までに1億8,000万米ドルに達すると推定されています。

- たとえば、SHL Medical AG は 2022 年 1 月に、従来のペン型注射器をインテリジェントなソリューションに変換して疾患管理ルーチンの監視を強化するように設計された接続されたアドオン デバイスである InsulCheck DOSE を導入しました。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に11億2,000万米ドルを生み出し、世界市場の23.01%を占め、2026年には12億8,000万米ドルに達すると予想されています。一方、アジア太平洋地域は、近い将来最も急速な成長を遂げると推定されています。中国やインドなどの新興国がこの成長の先頭に立っている。これに寄与する主な要因としては、この地域における喘息、アレルギー、心血管疾患、糖尿病の有病率の増加と、自己注射装置の需要の増加につながる患者数の多さが挙げられます。日本市場は2026年までに3.1億ドルに達すると予測されており、中国市場は2026年までに3.9億ドルに達し、インド市場は2026年までに1.1億ドルに達する見込みです。

- たとえば、2023 年 4 月に BioMed Central Ltd が発表した記事によると、インドにおける 2 型糖尿病 (T2DM) の負担は膨大で、その数は 7,700 万人に上ります。さらに記事は、この国は2型糖尿病の罹患数が世界で2番目に多い国であると述べている。

ラテンアメリカ

2025 年、ラテンアメリカは世界市場の 5.83% を占め、その評価額は 2 億 8,000 万米ドルに達し、2026 年には 3 億 2,000 万米ドルに成長すると予測されています。ラテンアメリカの市場は、調査期間中に適切な CAGR で成長すると予測されています。糖尿病の有病率の増加と、その治療のために患者に定期的にインスリン注射をする必要性が、地域の成長を大きく推進しています。

- 例えば、2020年9月にNCBIが発表した記事によると、チリは主にこの疾患の臨床的側面に焦点を当てたユニバーサル・ヘルスケア・パッケージを通じた2型糖尿病の診断と治療を優先した。

中東とアフリカ

中東およびアフリカは、2025年に2億2,000万米ドルを占め、世界市場シェアの4.49%を占め、2026年には2億4,000万米ドルに達すると予測されています。中東およびアフリカは、調査期間中に成長が鈍化すると見込まれています。しかし、慢性疾患に苦しむ患者の数の多さと、現在入手可能な製品の低コスト代替品を構築するための研究開発活動の増加が、この地域の市場の成長を押し上げています。

- 例えば、国際糖尿病連盟(IDF)によると、2021年にサウジアラビアでは約427万4100人の成人糖尿病患者が登録された。

競争環境

主要な市場プレーヤー

イプソメド AG、BD、SHL メディカル AG が収益面で世界市場のかなりのシェアを占める

BD は世界市場で圧倒的なシェアを持つ大手プレーヤーです。同社は幅広い製品を提供しています 医療機器、自己注射システムを含む。近年、同社はさまざまな治療法用の自己注射装置の需要の増加により、収益が大幅に伸びています。 BD は、市場での存在感を強化するための戦略的取り組みにも積極的に取り組んでいます。

Ypsomed AG は、セルフメディケーション用の注射および注入システムのもう 1 つの主要な開発および製造会社です。高い市場シェアは、ポートフォリオを多様化するための新製品の発売と製薬会社との提携に重点を置いていることに起因しています。

- In October 2023, Ypsomed AG announced the enhancement of the self-injection device platforms with the integration of human factor services.

世界市場で活動している他のプレーヤーとしては、SHL Medical AG、Owen Mumford Limited、Gerresheimer AG などが挙げられます。これらの企業は、市場での存在感を高めるために、製品の発売や製薬会社との提携に注力しています。

プロファイルされた主要な自己注射企業のリスト:

- SHL Medical AG (Switzerland)

- BD (U.S.)

- Crossject (France)

- PharmaJet (U.S.)

- Ypsomed AG (Switzerland)

- Owen Mumford Limited (U.K.)

- Recipharm AB (Sweden)

- Gerresheimer AG (Germany)

- Halozyme Inc. (U.S.)

主要な業界の発展:

- 2024 年 10 月: Nemera は、ミラノで開催された世界医薬品成分会議 (CPHI) で、再利用可能な自動注射器プラットフォームを発表しました。

- 2024 年 9 月: SHL Medical AG は、サポートに役立つ再利用可能な電気機械式薬物送達デバイスである Elexy を発売しました。 デジタル治療 幅広い特殊配合を取り揃えています。

- 2024 年 1 月: Nemera は、ANVISA1 が最先端のペン型インジェクター プラットフォーム PENDURA AD のブラジルでの商業化を承認したと発表しました。

- 2023 年 7 月: Crossjectは、オーストラリアとニュージーランドでZENEOミダゾラムを発売するための商業契約の締結を発表した。

- 2022 年 5 月: Jabil Inc. は、Qfinity オートインジェクター プラットフォームを発売しました。これは、皮下 (SC) 薬物自己投与のためのシンプルで再利用可能なモジュール式ソリューションです。

レポートの範囲

世界の自己注射装置市場調査レポートは、詳細な分析を提供します。世界の主要な疾患の蔓延の概要、製品の種類、製品の発売、提携、合併、買収などの主要な業界の発展などの主要な側面に焦点を当てています。これに加えて、市場トレンドに関する洞察も提供し、主要な業界のダイナミクスを強調します。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 13.42% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ、配信タイプ、タイプ、アプリケーション、エンドユーザー、および地域別 |

製品タイプ別 |

|

配送タイプ別 |

|

タイプ別 |

|

用途別 |

|

エンドユーザー別 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の市場評価額は 48 億 8,000 万ドルで、2034 年までに 151 億 1,000 万ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に13.42%のCAGRで成長すると予測されています。

製品タイプに基づいて、ペン型インジェクター部門が予測期間中に市場をリードしました。

慢性疾患の有病率の増加と薬物送達技術の技術進歩が、市場の成長を推進する重要な要因です。

Ypsomed AG、BD、SHL Medical AG は、市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。