自己注射デバイス市場規模、シェア及び業界分析、製品タイプ別(ペン型注射器、自動注射器、針なし注射器、ウェアラブル注射器)、投与タイプ別(体表投与、患者制御投与)、タイプ別(使い捨て、再利用可能)、 用途別(自己免疫疾患、糖尿病、疼痛管理、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO(受託研究開発機関))、地域別予測、2026-2034

自己注射デバイスの市場規模と将来の見通し

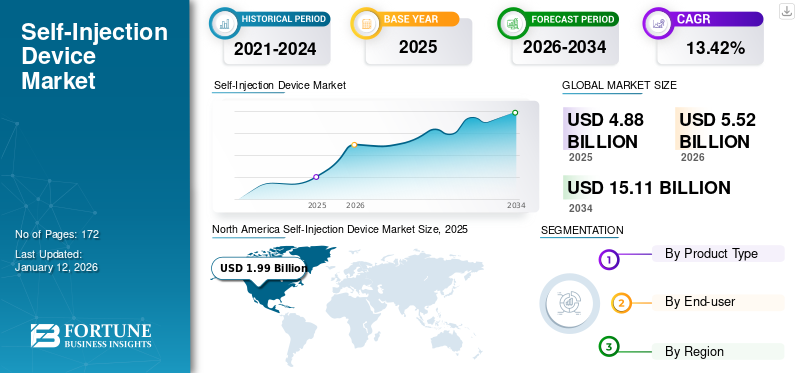

世界の自己注射デバイス市場規模は2025年に48億8,000万米ドルと評価された。市場は2026年の55億2,000万米ドルから2034年までに151億1,000万米ドルへ成長し、予測期間中に13.42%のCAGRを示すと予測されている。北米は2025年に40.75%の市場シェアで自己注射デバイス市場を支配した。今後数年間で顕著な成長が見込まれる。主要企業にはイプソメッドAG、SHLメディカルAG、BDなどが含まれる。

自己注射デバイスとは、患者が医療従事者の介在なしに薬剤を自己投与できる医療機器である。これらのデバイスには、自動注射器、ペン型注射器、無針注射器、およびウェアラブル注射器が含まれます。近年、一般市民の間でこれらのデバイスの採用が大幅に増加しています。

糖尿病、アナフィラキシー、関節リウマチ、多発性硬化症などの疾患では、生涯にわたり頻繁な薬剤投与が必要となる。これにより、これらの疾患に苦しむ患者層が拡大し、結果として慢性疾患治療用の自己注射装置への需要が高まっている。これらの装置は、患者が自宅で治療を自己管理するための便利で効率的な解決策を提供し、頻繁な通院の必要性を減らし、生活の質(QOL)を向上させる。

さらに、糖尿病患者の増加傾向、高齢化社会の進展、薬剤送達技術の進歩といった要因も市場成長に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動注射装置市場の洞察

医療現場における安全性の向上と投与効率の最適化に対する需要が高まる中、グローバル展開を視野に入れた日本企業にとって、自動注射装置市場は、高度な自動化技術とユーザビリティを統合する重要な分野として注目を集めています。信頼性が高く、簡便な自己注射装置への需要が高まるにつれ、日本独自の品質基準と医療制度に適合した高度な注射ソリューションの採用が拡大しており、革新的な医療機器を開発・導入する企業にとって大きな成長機会が生まれています。

世界の自己注射デバイス市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:48億8,000万米ドル

- 2026年市場規模:55億2,000万米ドル

- 2034年予測市場規模:151億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年 13.42%

市場シェア:

- 地域別では、北米が2025年に40.75%のシェアで市場を支配した。これは、確立された主要企業の存在、糖尿病および自己免疫疾患の増加傾向、そして先進的な自己注射製品の発売に向けた有力企業による取り組みの増加によるものである。

- 製品タイプ別:ペン型注射器セグメントが最大の市場シェアを占めた。このセグメントの優位性は、使いやすさ、利便性、糖尿病や自己免疫疾患などの慢性疾患管理における広範な採用に加え、主要企業による新製品の相次ぐ投入に起因する。

主要国ハイライト:

- 日本:成長が最も著しいアジア太平洋地域の主要国として、糖尿病などの慢性疾患の増加と大規模な患者層が自己注射デバイスの需要拡大を牽引している。

- 米国:冠動脈疾患を抱える成人2,050万人を含む慢性疾患の高い有病率が市場を牽引しており、自動注射器のような迅速な治療オプションの必要性を裏付けている。高い導入率と多額の医療支出も主要な推進要因である。

- 中国: 糖尿病などの疾患を抱える非常に大規模な患者層を有する新興国として、中国はアジア太平洋地域における主要な成長ドライバーであり、ユーザーフレンドリーな自己注射デバイスに対する大きな需要を生み出している。

- 欧州:慢性疾患の発生率増加と主要地域プレイヤーによる革新的な製品の投入が市場を牽引している。例えば、従来のペン型注射器をスマートソリューションに変換する接続型アドオンデバイスの導入は、疾患管理を強化し、採用を促進している。

市場動向:

市場推進要因

薬剤送達技術の進歩が市場成長を促進

市場成長を牽引する重要な要素の一つは、薬剤送達技術の進歩である。自己注射技術の継続的な進化により、その利便性と効率性が向上している。

自己注射装置の革新は主に、ユーザー体験、装置効率、安全性の向上に焦点を当てており、これが患者と医療提供者における採用拡大につながっている。最新の自動注射器の中には、人間工学に基づいた改良設計が採用され、特に手先の不自由な患者にとって、取り扱いや操作が容易になっているものもあります。これには、ワンボタン作動、自動針収納機構、正しい投与量を保証するための音声または視覚フィードバックなどの機能が含まれます。

- 例えば2021年9月、オーウェン・マムフォード社の子会社であるオーウェン・マムフォード・ファーマシューティカル・サービスは、Aidaptus自動注射器プラットフォームを発表しました。Aidaptusは2段階操作の使い捨てデバイスで、1mLおよび2.25mLのプレフィルドガラスシリンジの両方に対応し、単一プラットフォーム内で柔軟性を提供します。

さらに、革新的な電気機械式自動注射装置の開発もこの分野における進展である。これらの装置は、カスタマイズ可能な注射速度、電子注射記録とリマインダー機能、安定した注射速度、段階的なリアルタイム指示を特徴とする。このような自己注射装置の進歩が、近い将来の市場成長を牽引すると予想される。

その他の推進要因:

慢性疾患の増加が市場成長を後押し:

糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の発生率増加は、自己注射装置への需要拡大につながっています。糖尿病は世界的な公衆衛生上の主要な懸念事項と見なされています。この疾患の有病率は、人口の中で驚くべき速度で上昇しています。

- 例えば、2023年に米国国立衛生研究所(NIH)が発表した論文によると、アナフィラキシーの世界的な発生率は年間人口10万人あたり約46件と報告されている。

自己注射の需要拡大:

複数の慢性疾患の世界的な負担が急速に増加する中、自己注射デバイスの需要も高まっています。患者は利便性と費用対効果から、薬剤の自己投与を選択するケースが増加しています。これに加え、これらのデバイスには使いやすさや携帯性といった利点もあり、市場需要をさらに押し上げています。

政府の積極的な施策:

規制当局は自己注射デバイスの承認プロセスを効率化するための措置を講じており、メーカーの研究開発投資を促進しています。自動注射器やペン型注射器などの自己注射デバイスに対する需要が高まる中、業界関係者や政府機関は技術進歩に向けた投資に注力しています。

- 例えば、2024年10月にはビル&メリンダ・ゲイツ財団がApiJectに対し、低コストのブロー・フィル・シール方式プレフィルド注射装置の開発資金として42万5千米ドルを助成した。

高齢人口の増加:

高齢化が進む人口は慢性疾患にかかりやすく、自己注射デバイスに対する需要を大きく生み出しています。これらのデバイスを用いた薬剤投与により、患者は医師との時間を削減でき、自宅や快適な場所で薬剤を投与できます。さらに、自己注射は多くの加齢性健康状態の症状管理・治療において不可欠な役割を果たす。実際、在宅医療患者の大多数(70%)は65歳以上である。こうした要因が本デバイスの需要を増加させ、結果として自己注射デバイス市場の成長を促進している。

市場制約要因

発展途上国における先進機器の供給不足が市場成長を阻害

ペン型注射器や自動注射器などの自己注射装置への需要が急速に拡大しているにもかかわらず、一定の制約が存在します。低・中所得国における先進的な薬剤送達デバイスの供給不足は、市場全体の成長を制限する要因の一つである。複数の研究が、自己注射デバイスの普及率は低・中所得国よりも高所得国で高いことを示している。p>

- 例えば、2020年に発表された研究では、世界の195カ国中、アナフィラキシーの応急処置としてアドレナリン自動注射器(AAI)が利用可能な国はわずか32%に留まると報告されている。これらの大半は高所得国である。

この状況は、特に糖尿病において世界的に未診断患者の割合が高いことでも裏付けられている。インド、中国などの新興国が、未診断糖尿病患者の大部分を占めている。

市場機会

医療機器メーカーと医薬品開発企業間の連携急増が収益性の高い成長機会を創出

過去数年間、 自己注射デバイスは従来の薬剤投与デバイスに比べて様々な利点があるため、その需要が大幅に増加しています。これにより、一般市民の間で自己注射システムの人気が高まっています。この需要拡大を捉えるため、主要企業は買収や提携といった成長戦略を採用し、慢性疾患発症リスクの高い人々の未充足ニーズに応える革新的製品を市場に投入しています。

近年、こうした戦略的取り組みが急速に拡大しており、製薬企業と技術メーカーの双方に収益性の高い機会を提供している。

市場の課題

自己注射デバイスの高コストが市場成長を制限する要因

慢性疾患の高い有病率により、複数の慢性疾患を治療する効果的な代替療法への需要が世界的に高まっています。同様に、これらの疾患を治療するための治療薬の患者集団における採用も増加しています。自己注射装置を使用して投与できる治療薬が承認されているにもかかわらず、その高コストが採用をある程度制限しています。

ウェアラブル自動注射器などの高価格設定により、特に低・中所得国では多くの国民にとって購入が困難な状況が生じている。これにより、多くの患者や医療提供者にとってのアクセスが制限されている。

- 例えば、2022年7月にHealio誌に掲載された記事によれば、エピネフリン自動注射器は後発医薬品が登場した後も依然として高価である。

その他の課題:

安全性に関する懸念:

これらのデバイスの不適切な使用に伴う安全上の懸念や、新薬に対する規制当局の監視が、市場成長にある程度挑戦をもたらすと予想される。患者が適切に訓練されていない場合、薬剤の誤用や不適切な投与のリスクがあり、適切な患者教育が必要である。したがって、患者または介護者が自己注射デバイスを使用して薬剤を安全に投与するための適切な訓練が必要である。

技術的複雑性:

一部の自己注射装置は、特定の患者、特に高齢者や手先の器用さに制限のある患者にとって操作が複雑な場合があります。関節リウマチなどの慢性疾患は手先の器用さを損ない、治療の自己管理を困難にすることがあります。このような状況は市場成長を阻害する可能性があります。

規制上の課題:

規制要件への準拠は、メーカーにとって市場参入の障壁となり得る。厳格な規制と長い承認プロセスが製品発売を遅延させる可能性がある。

各国間の承認プロセスの差異、および米国FDAやその他の国際規制基準を満たすために必要な長いプロセス時間は、新規デバイスを市場に容易に投入する上でのさらなる課題を生み出している。

認知度の低さ:

自己注射デバイスの利点にもかかわらず、患者や医療従事者における認知度は依然として低い。これに加え、地方における確立された医療インフラの不足も市場成長を阻害している。

自己注射デバイス市場の動向

薬剤自己投与に対する患者の選好性

利便性と柔軟性を理由に、患者による自己投与への選好が高まっています。これらのデバイスの利便性と効率性は、治療計画をより自主的に管理したいと考える患者層での採用を促進しています。医療従事者による処方増加などを通じてこれらのデバイスへの認知が高まるにつれ、従来の注射方法よりも自己注射デバイスを選択する患者が増加している。

自己注射デバイスが提供する利点(使いやすさ、携帯性、患者の服薬遵守率向上など)により、患者による薬剤の自己投与傾向が高まっている。

自己投薬の普及率は、世界全体で約80%、インドでは約78.6%と観察されている。

その他の動向:

ウェアラブル注射器の開発:

市場では、持続的な薬剤投与と患者コンプライアンスの向上という利点を持つウェアラブル注射器の開発への移行が進んでいます。ウェアラブル注射器は、薬剤の正確かつ制御された投与量など、いくつかの利点を提供し、必要な用量の正確な投与を保証します。それに加え、自動針引き込み機構や安全装置が患者層における採用を促進しています。

- 2024年4月、Ypsomed AGはten23 Healthと提携し、大容量薬液の皮下自己注射用ウェアラブル注射器「YpsoDose」の商業化強化を目指した。

規制当局の承認:

自己注射デバイスへの需要が大幅に増加する中、複数の国の規制当局も製品の承認に積極的に関与しています。承認件数の増加が自己注射デバイスの普及を促進しています。

- 例えば、2023年10月には、Enable Injections, Inc.が、発作性夜間血色素尿症(PNH)に罹患した成人患者向けEMPAVELI(ペグセタコプラン)の皮下投与を容易にするEMPAVELI Injector(enFuse)について、米国食品医薬品局(FDA)の承認を取得したと発表した。

[ryk7jLYb7R]

COVID-19の影響

COVID-19パンデミックの影響により、世界の自己注射デバイス市場は2019年を上回る成長を遂げた。BD、イプソメッドAGなどの主要市場プレイヤーは、当該期間中に自己注射システムの収益がプラス成長を記録したと報告している。

- 例えば、市場をリードする企業の一つであるBDは、2020年に医薬品システム(自己注射装置販売を含む)で15.1%の成長を記録しました。これは2019年の8.4%成長を上回るものです。同社は2020年年次報告書において、医薬品システム部門の収益は自己注射システムを含むプレフィル可能製品への需要の持続的な強さを反映していると述べている。

さらに、COVID-19以降も、バイオ医薬品、 バイオシミラー、および今後数年間で様々な疾患を治療するための新規治療薬の開発により、自己投与型医薬品は成長を続けると予想される。

セグメント分析

製品タイプ別

ペン型注射器セグメントの成長を促進した普及の拡大

製品タイプに基づき、市場はペン型注射器、自動注射器、針なし注射器、ウェアラブル注射器に区分される。

2024年、ペン型注射器セグメントが自己注射デバイス市場で最大のシェアを占めた。この優位性は、糖尿病や自己免疫疾患などにおける使用の容易さ、利便性、普及の広さといった要因に起因する。さらに、主要市場プレイヤーが新型ペン型注射器の投入に注力していることが、市場における同セグメントの成長を促進すると予想される。

- 例えば、2023年2月にフィリップス・メディサイズ社が導入した使い捨てペン型注射器は、 バイオ医薬品 企業向けに、様々な薬物療法の迅速な投与を可能にする、すぐに使用できるプレフィルド注射オプションを提供するために設計された使い捨てペン型注射器を発表しました。

一方、自動注射器セグメントは今後数年間で顕著な成長率が見込まれています。この成長は、携帯性、使いやすさ、自己免疫反応からの即時緩和のための薬剤の迅速な筋肉内投与といった要因に起因します。さらに、戦略的イニシアチブを持つ主要企業の存在が、このセグメントの成長を推進しています。

- 例えば、2024年1月にはSHLメディカルと富士フイルム ディオシンセ バイオテクノロジーが、自動注射器サービスの強化に向けた協業契約を締結しました。

投与タイプ別分析

患者自身による制御装置の容易な入手可能性がセグメント成長を促進

投与タイプ別では、世界市場は身体装着型投与と患者自身による制御型投与に区分される。

2024年、患者制御型投与セグメントが市場で圧倒的なシェアを占めました。このセグメントの成長は主に、利便性の向上、安全性、個人のニーズに応じたカスタマイズといったデバイスに関連する利点によるものです。さらに、糖尿病、自己免疫疾患、ホルモン障害、炎症性疾患などの疾患の有病率の増加に伴い、患者の快適性のために、より迅速で便利な薬剤投与が求められています。また、製薬会社やバイオテクノロジー企業は、市場におけるこのセグメントの成長を促進するため、患者が自ら操作する自己注射デバイスの発売に注力している。

- 例えば、2024年3月には、グローバルな専門医薬品企業であるマリンクロッド社が、Acthar Gel(レポジトリコルチコトロピン注射液)の単回投与用プレフィルドSelfJectインジェクターを発売した。

身体装着型投与セグメントは、調査期間中にかなりのCAGRで成長すると見込まれています。身体装着型投与デバイスは、注射に伴う痛みを最小限に抑えるため、長期間にわたって身体に装着されます。自動針挿入などの機能により、患者は日常生活における移動性と柔軟性を維持できます。さらに、薬剤送達用オンボディデリバリーデバイスの承認増加が、このセグメントの成長を促進すると予想される。

タイプ別

使い捨て製品の採用拡大がセグメント成長を牽引

タイプ別では、世界市場は使い捨て型と再利用型に区分される。

2024年には使い捨てセグメントが市場を支配した。糖尿病、アレルギー、アナフィラキシーの有病率増加に伴い、罹患リスク低減と生活の質向上のための効率的な治療法への需要が高まっている。こうした状況が市場における使い捨て自己注射デバイスの成長を後押しした。

- 例えば、米国疾病管理予防センター(CDC)国立保健統計センターのデータによると、2021年には米国成人の3人に1人、米国児童の4人に1人以上が季節性アレルギー、湿疹、食物アレルギーを有していると報告されています。したがって、このような症例数の多さが、迅速な作用発現を目的とした使い捨て自動注射器の地域内での採用を促進すると予想される。

再利用可能セグメントは今後数年間で著しいCAGR(年平均成長率)で成長すると予測される。このセグメント成長は、安全性と使いやすさといった利点に起因する。具体的には、保管量と廃棄物のフットプリントを削減(したがってより環境に優しい)し、より費用対効果が高い点が挙げられる。さらに、関節リウマチや多発性硬化症などの慢性疾患の有病率増加が、再利用可能自動注射器市場の採用拡大につながると予想される。

用途別

糖尿病の高罹患率がセグメント成長を促進

用途に基づき、世界市場は自己免疫疾患、糖尿病、疼痛管理、その他に分類される。

2024年、糖尿病セグメントは世界市場で首位を占めました。このセグメントの優位性は、世界的な糖尿病有病率の増加に起因しています。また、主要市場プレイヤーが糖尿病治療用自己注射デバイスの発売に注力していることも、セグメント成長を促進すると予想されます。

- 例えば、米国疾病予防管理センター(CDC)の「全国糖尿病統計報告書」によると、2022年の糖尿病患者数は推定3,730万人に達した。この地域における糖尿病患者の増加は、自己注射デバイスの採用拡大につながり、セグメントの成長を促進している。

自己免疫疾患セグメントは、当該分野で2番目に高いシェアを占めた。関節や神経系をそれぞれ攻撃する免疫疾患である関節リウマチや多発性硬化症など、自己免疫疾患の有病率が増加している。こうした症例では、関節リウマチ患者の関節痛や腫れを軽減するため、免疫系を抑制する薬剤の自己注射デバイスが使用される。

- 例えば、UCB Canada Inc.が発表した記事によれば、2036年までにカナダ成人の関節リウマチ患者数は推定750万人に達すると予測されている。

エンドユーザー別

製薬・バイオテクノロジー企業からの高い需要がセグメント成長を促進

エンドユーザーに基づき、世界市場は製薬・バイオテクノロジー企業と受託研究・製造機関(CRO/CMO)に区分される。

2024年時点で、製薬・バイオテクノロジー企業セグメントが市場で最大のシェアを占めました。この高いシェアは、製薬・バイオテクノロジー企業と自己注射デバイスメーカー間の協業活動が増加し、薬剤とデバイスの組み合わせによる自己注射製品の発売が進んでいることに起因します。

- 例えば、2022年10月にはBDが医療機器・投与システムメーカーのBiocorpと提携しました。本契約は、近距離無線通信(NFC)技術を活用し、生物学的製剤などの自己投与型薬物療法の遵守状況を監視することに焦点を当てている。

契約研究製造機関(CRMO)セグメントは、予測期間中にかなりのCAGRで成長する見込みです。このセグメントの成長は、医薬品開発におけるCRMOの積極的な関与、CRMO数の増加、および市場における事業者の戦略的提携に起因すると考えられます。

自己注射デバイス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

北米:

研究開発投資の拡大と糖尿病患者の増加により北米が主導的地位を占める見込み

[ozDv0EJfPF]

北米の自己注射デバイス市場は2024年に17億5000万米ドルと評価され、調査期間を通じて優位性を維持すると予想される。確立された主要企業の存在、 糖尿病や自己免疫疾患の有病率増加、主要市場プレイヤーによる先進的な自己注射製品の投入に向けた取り組みの活発化などが、同地域の世界市場における優位性を支える主な要因である。2024年には米国が北米地域で最大のシェアを占めた。米国における革新的技術の高い採用率と医療支出の増加が、同国市場の成長を牽引する主要因である。さらに、慢性疾患の有病率上昇と、迅速・正確・即効性を備えた先進的薬剤送達システムへの需要拡大も、同地域の市場成長を促進している。

- 例えば、米国国立心肺血液研究所が2023年12月に発表したデータによると、2023年時点で約2,050万人の米国成人が冠動脈疾患を有していた。したがって、心血管疾患(CVD)とアナフィラキシーの関連性は、患者への自動注射器による迅速な治療の重要性を強調し、市場成長を促進している。

欧州:

欧州は世界市場で第2位の地位を占めています。これは、欧州諸国における慢性疾患の有病率増加や、自己注射投与のための先進的な製品を発売する主要企業の存在といった要因に起因します。

- 例えば、2022年1月にSHL Medical AGは、従来のペン型注射器をインテリジェントソリューションに変換し、疾患管理ルーチンのモニタリングを強化する接続型アドオンデバイス「InsulCheck DOSE」を導入した。

アジア太平洋地域:

一方、アジア太平洋地域は近い将来、最も急速な成長が見込まれています。中国やインドなどの新興国がこの成長の最前線に立っています。この成長に寄与する主な要因には、同地域における喘息、アレルギー、心血管疾患、糖尿病の有病率の増加、および大規模な患者層による自己注射デバイスの需要増加が挙げられます。

- 例えば、BioMed Central Ltdが2023年4月に発表した記事によれば、インドにおける2型糖尿病(T2DM)の患者数は7,700万人と膨大である。さらに同記事は、同国が世界で2番目に多い2型糖尿病患者数を抱えていると述べている。

ラテンアメリカ:

ラテンアメリカ市場は調査期間中に十分なCAGRで成長すると予測されています。糖尿病の有病率増加と、その治療における患者への定期的なインスリン注射の必要性が、主に地域の成長を牽引しています。

- 例えば、2020年9月にNCBIが発表した記事によれば、チリは国民皆保険制度を通じて2型糖尿病の診断と治療を優先し、主に疾患の臨床的側面に着目した対策を実施している。

中東・アフリカ地域:

中東・アフリカ地域は調査期間中に成長鈍化が見込まれる。しかし、慢性疾患患者数の多さと、現行製品の低コスト代替品開発に向けた研究開発活動の増加が相まって、同地域の市場成長を後押ししている。

- 例えば、国際糖尿病連合(IDF)によれば、2021年にサウジアラビアでは約4,274,100件の成人糖尿病症例が登録された。

競争環境

主要市場プレイヤー

Ypsomed AG、BD、SHL Medical AGが収益ベースで世界市場の大部分を占める

BDは世界市場で圧倒的なシェアを持つ主要企業である。同社は自己注射システムを含む幅広い医療機器を提供しており、自己注射システムも含まれます。近年、様々な治療法における自己注射デバイスの需要増加を背景に、同社の収益は堅調な成長を見せています。BDはまた、市場での存在感を強化するための戦略的取り組みを積極的に推進しています。

イプソメッドAGは、自己投与用注射・輸液システムの主要開発・製造企業である。高い市場シェアは、製品ポートフォリオの多様化に向けた新製品投入への注力と製薬企業との提携に起因する。

- 2023年10月、イプソメッドAGはヒューマンファクターサービスの統合による自己注射デバイスプラットフォームの強化を発表しました。

その他のグローバル市場参入企業には、SHLメディカルAG、オーウェン・マムフォード・リミテッド、ゲレスハイマーAGなどがあります。これらの企業は市場プレゼンス強化のため、製品発売と製薬会社との提携に注力しています。

主要自己注射企業プロファイル一覧:

- SHL Medical AG (スイス)

- BD(米国)

- Crossject (フランス)

- PharmaJet (米国)

- Ypsomed AG (スイス)

- オーウェン・マムフォード社 (英国)

- Recipharm AB(スウェーデン)

- Gerresheimer AG(ドイツ)

- Halozyme Inc. (米国)

業界の主な動向:

- 2024年10月: ネメラはミラノで開催された医薬品原料国際展示会(CPHI)ワールドワイドにて、再利用可能な自動注射器プラットフォームを発表しました。

- 2024年9月: SHLメディカルAGは、再利用可能な電気機械式薬剤送達デバイス「Elexy」を発表。デジタル治療薬(デジタルセラピューティクス)および多様な特殊製剤の支援を目的とする。

- 2024年1月: ネメラは、最先端ペン型注射器プラットフォーム「PENDURA AD」がブラジルでの販売承認をANVISA1から取得したと発表しました。

- 2023年7月: クロスジェクト社は、オーストラリアおよびニュージーランドにおけるZENEOミダゾラムの発売に向けた商業契約の締結を発表しました。

- 2022年5月: Jabil Inc.がQfinity自動注射器プラットフォームを発売。皮下(SC)薬剤自己投与のための簡便で再利用可能なモジュール式ソリューションである。

レポート対象範囲

本グローバル自己注射デバイス市場調査レポートは詳細な分析を提供します。世界の主要疾患の有病率概要、製品タイプ、製品発売、提携・合併・買収などの業界動向といった主要要素に焦点を当てています。さらに市場トレンドに関する洞察を提供し、業界の主要なダイナミクスを強調します。前述の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは13.42% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ、配送タイプ、種類、用途、エンドユーザー、地域別 |

|

製品タイプ別 |

・ペン型注射器 ・オートインジェクター ・針なし注射器 ・ウェアラブル注射器 |

|

投与方法別 |

・ 体内に装着して投与するタイプ ・ 患者自身が投与量を制御するタイプ |

|

種類別 |

・使い捨てタイプ ・再利用可能タイプ |

|

用途別 |

・自己免疫疾患 ・糖尿病 ・疼痛管理 ・その他 |

|

エンドユーザー別 |

・製薬・バイオテクノロジー企業 ・受託研究・製造機関 |

|

地域別 |

・北米(製品タイプ別、投与形態別、種類別、用途別、エンドユーザー別、国別) o 米国 o カナダ ・欧州(製品タイプ別、投与形態別、種類別、用途別、エンドユーザー別、国/サブ地域別) o ドイツ ・フランス ・英国 ・スペイン ・イタリア ・スカンジナビア ・その他の欧州諸国 ・アジア太平洋地域(製品タイプ別、供給形態別、タイプ別、用途別、エンドユーザー別、国/サブ地域別) ・中国 ・インド ・日本 ・オーストラリア ・東南アジア ・アジア太平洋その他地域 ・ラテンアメリカ(製品タイプ別、供給形態別、種類別、用途別、エンドユーザー別、国/サブ地域別) o メキシコ o ブラジル o ラテンアメリカその他 ・ 中東・アフリカ(製品タイプ別、配送タイプ別、種類別、用途別、エンドユーザー別、国/サブ地域別) o GCC o 南アフリカ o 中東・アフリカその他 |

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は48億8000万米ドルと評価され、2034年までに151億1000万米ドルに達すると予測されている。

市場は、2026 - 2034年の予測期間中に13.42%のCAGRで成長すると予測されています。

製品タイプに基づいて、ペンインジェクターセグメントが予測期間中に市場をリードしました。

薬物送達技術における慢性疾患と技術の進歩の増加は、市場の成長を促進する重要な要因です。

YPSOMED AG、BD、およびSHL Medical AGは、市場の大手プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。