航空機飛行制御システム市場規模、シェア及び業界分析、タイプ別(一次制御面システムおよび二次制御面システム)、構成部品別(制御面、アクチュエータ、飛行制御面機構、センサー、 コックピット制御、その他)、プラットフォーム別(民間航空機(ナローボディ、ワイドボディ、リージョナルジェット、民間ヘリコプター)、軍用機(戦闘機・多用途機、軍用輸送機、軍用ヘリコプター)、ビジネスジェット、一般航空機)、地域別予測、2026-2034年

主要市場インサイト

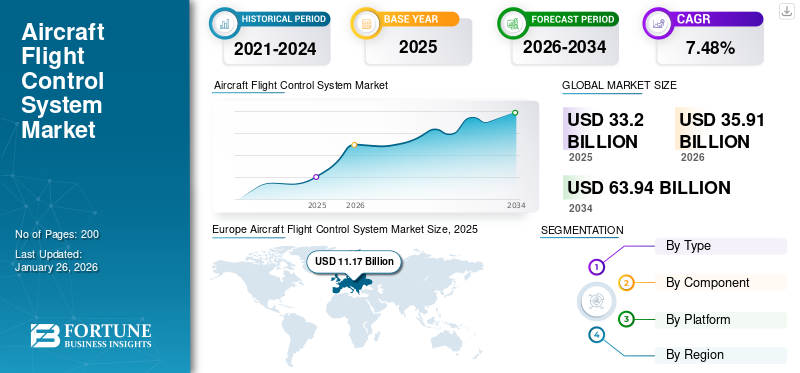

世界の航空機飛行制御システム市場規模は2025年に332億米ドルと評価され、2026年の359億1000万米ドルから2034年までに639億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.48%を示すと予測されている。欧州は2025年に33.65%の市場シェアを占め、航空機飛行制御システム市場を支配した。

航空機飛行制御システムとは、航空機を操縦するための機構を指す。飛行制御システムはパイロットが航空機を精密に制御することを支援する。このシステムはコックピット、飛行制御面、油圧機械式リンクおよび制御装置で構成される。現在、軍用機および民間機の大半は油圧機械式制御システムを採用しているが、新型機では電子飛行制御システム(フライ・バイ・ワイヤ技術)が導入されつつある。

発展途上国の可処分所得の増加に牽引された旅客輸送量の増加は、航空旅行の需要の増加につながっています。その結果、航空会社はこの需要に応えるために機体を増強しており、これが市場の成長を促進すると予想されます。さらに、軍事任務におけるドローンの需要の増加も、予測期間中の市場拡大をさらに後押しすると予想されます。

BAE システムズ、ハネウェル・エアロスペース、コリンズ・エアロスペースなどの業界リーダーは、サイバーセキュリティ機能と AI 支援の飛行エンベロープ保護技術を強化した次世代フライ・バイ・ワイヤ・システムに多額の投資を行っています。主要企業は、モジュール式の ソフトウェア定義の飛行制御システムをますます優先すると同時に、新たな業界の需要に応えるため、都市航空モビリティプラットフォームや自律飛行運用の機能も拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機フライトコントロールシステム市場インサイト

日本の航空機フライトコントロールシステム市場は、航空安全基準の高度化や次世代航空機開発への関心の高まりを背景に、技術革新の重要領域として注目されています。高精度化・軽量化・デジタル化が急速に進む中、航空機メーカーや航空関連産業では、先進制御技術の導入が競争力強化の鍵となっています。日本市場は、スマートアビオニクスの活用拡大や安全性向上への取り組みを踏まえ、新たなソリューション提供やパートナーシップ創出に向けた有望な機会を提供しています。

世界の航空機飛行制御システム市場の概要

市場規模と予測

- 2025年の市場規模:332億米ドル

- 2026年の市場規模:359億1000万米ドル

- 2034年予測市場規模:639億4000万米ドル

- CAGR: 2026年から2034年にかけて7.48%

市場占有率

- ヨーロッパは、大手OEM(エアバス、レオナルド、タレス)の存在と、フライ・バイ・ワイヤおよび自動制御技術の継続的な進歩に牽引され、2025年には33.65%のシェアで市場をリードする見込みです。この地域は、持続可能性と次世代アビオニクスへの注力によって、その地位をさらに強化しています。

- タイプ別では、商用および軍事プラットフォーム全体にわたって航空機の操縦性と安全性に不可欠な役割を果たしているため、主要操縦面システムセグメントが2024年に市場をリードしました。

主要国のハイライト

- 欧州 (フランス、英国、ドイツ): OEM の存在、R&D イニシアチブ、AI 対応の飛行制御技術の採用の増加。

- 北米(米国):高額の防衛費、民間航空機の生産、ボーイング、ハネウェル、コリンズ・エアロスペースの高度なフライ・バイ・ワイヤ・システムが牽引。

- アジア太平洋 (中国、インド): 航空旅客数の増加、地域的な航空機の拡張、政府支援による航空宇宙プログラムにより、最も急速に成長している地域。

- その他の地域(中東、ラテンアメリカ):航空インフラの近代化と軍用機のアップグレードに対する需要の高まりにより成長が促進されました。

市場のダイナミクス

市場を牽引する要因

市場成長を推進する航空輸送需要の増加

航空機の飛行制御作動システムに関連する製品に対する顧客嗜好の変化が、市場の成長を推進しています。都市化、ライフスタイルの変化、可処分所得の増加が、この業界における先進的なソリューションの必要性を高めています。消費者は、安全性、効率性、持続可能性といった航空機飛行制御作動システムの利点に対する理解を深めており、これが航空機飛行制御システム市場の成長に寄与しています。航空輸送需要の増加も、航空機飛行制御システム産業の発展を促進するもう一つの主要な要因です。世界的な所得向上と発展途上国における中産階級の拡大に伴い、航空輸送需要が増加しています。この需要に対応するため、航空会社は機材を増強しており、先進的な飛行制御システムを搭載した新型航空機の必要性が高まっています。これらのシステムは現代の航空機に効率性、信頼性、安全性を提供する上で不可欠であり、市場の成長を支えています。

例えば、2022年10月には、主要な飛行制御システムメーカーであるBAEシステムズとスーパーナルが、スーパーナルの電気式垂直離着陸機(eVTOL)向けコンピュータ制御システムの設計・開発に関する契約を締結しました。BAEシステムズは、自律飛行機の軽量電気飛行システムのアーキテクチャ定義を支援し、飛行中の航空機の運用を安全かつ効率的に制御する技術を提供します。

市場の制約要因

市場の成長を制限する厳格な規制

航空機飛行制御システムは多くの利点を提供するものの、厳格な規制が市場拡大の大きな障壁となっている。これらのシステムに対する規制当局の承認取得は、主に安全性と運用性の要件により、長期かつ高コストなプロセスである。ボーイング737 MAX 8型機におけるMCAS関連の致命的な墜落事故以降、規制当局はますます慎重になっている。操縦特性増強システム(MCAS) (MCAS)に起因する航空機墜落事故を受け、規制当局はより慎重な姿勢を示している。この結果、手続きはより厳格化され、市場拡大が制限されると予想される。

航空機飛行制御システムの市場規模は上昇傾向を維持しているものの、厳格な規制が成長を阻害する重大な障壁となっている。厳格な基準とイノベーション促進のバランスを取ることが、航空分野におけるこの重要なセクターの将来を形作る上で極めて重要となるだろう。

市場機会

高性能航空機への需要拡大が主要な市場機会として作用

信頼性の高い飛行制御システムを備えた先進機への需要増加は、市場成長を牽引する重要な要因である。主要OEMメーカーは、精密な飛行制御を可能にする最新技術と支援システムを搭載した航空機を納入している。これらのシステムは航法性能を向上させ、燃料効率を促進し、運航を効率化する。さらに、複数の航空会社が最小限の費用で運用可能な航空機を求めており、最先端のデジタル技術を搭載した適切な航空機飛行システムの需要が高まっている。加えて、 軍用・商用双方向けの超音速・極超音速機利用の拡大が予測されており、今後数年間で航空機飛行制御面市場の成長を牽引すると見込まれています。

例えば2022年12月、ロシア国営メディアの報道によれば、同国次世代超音速旅客機の技術実証機が2023年に生産開始予定と発表されました。同機はチャプリギン・シベリア航空科学研究所(SibNIA)で、MiG-29戦闘機を基本プラットフォームとして製造される。

航空宇宙産業は、従来型、ハイブリッド、完全電動モデルを含む様々なセグメントにおける高性能航空機への需要に牽引され、力強い変革を遂げつつある。この進化は、燃料効率の向上、排出量の削減、そして民間航空会社と軍事作戦の両方の高まるニーズを満たすことを目的とした技術的進歩によって特徴づけられる。こうした傾向が続く中、航空分野における持続可能性への広範な移行を反映し、市場は今後数年間で大幅に拡大すると予想される。

市場の課題

市場発展を阻む設計と規制手続き

設計上の課題と認証手続きは、飛行制御システム市場の発展を大きく制限している。設計上の課題には、空力非線形性の解決やモデルベース設計における計算問題の解決が含まれる。さらに、これらのシステムの開発・維持には多額の費用がかかります。認証手続きは厳格な安全基準のため、時間とコストを要します。世界的な航空基準を達成するには包括的な試験と検証が必要であり、これが新技術のリリースを遅らせる要因となります。これらは開発コストと期間を増大させ、市場成長と高度な飛行制御システムの活用を制約します。さらに、市場への新規参入者にとって参入障壁やイノベーションの阻害要因ともなります。

航空機飛行制御システム市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動飛行制御システムの台頭が市場成長を促進

航空機飛行制御システム市場における最近の動向は、自動飛行制御システムの台頭と応用を浮き彫りにしている。これらのシステムは、操作中のエラーを最小限に抑え、航空機のシームレスな移動を促進するのに役立つ。航空機メーカーや航空会社は、その精密な入力により航空機全体の効率性を高めるこの技術を支持している。多くのOEMメーカーは、飛行制御システム市場を変革する可能性を認識し、これらのシステムの試験を開始している。例えば、

- 欧州では航空機飛行制御システム市場が2023年の93億6,000万米ドルから2024年には102億6,000万米ドルへ成長した。

- 2023年6月、飛行自動化専門企業Skyryseは フライトオートメーション専門企業であるSkyryseは、高度に自動化されたFlightOS飛行制御システムを用いた包括的な飛行試験キャンペーンを開始した。同社は、このシステムがヘリコプター、固定翼機、eVTOL機を含む様々な航空機の安全性を向上させ、パイロットの作業負荷を軽減できると主張している。

これらのシステムは高度なアルゴリズムとAI技術を活用し、精密な入力を行うことで航空機全体の性能向上を実現する。自動飛行制御システムの登場は航空技術における画期的な進展であり、飛行制御システム市場を大きく牽引する見込みです。効率的で安全な航空旅行への需要が高まり続ける中、業界は規制基準を遵守しつつ自動化がもたらす課題に直面しています。航空の未来では、これらの先進システムへの依存度が高まり、民間・軍用航空機の運用形態を形作るでしょう。

COVID-19の影響

COVID-19パンデミックの発生は、旅客輸送、関連サービス、収益に劇的な影響を与えました。航空需要の低下による航空機稼働率の低下は、現代的な制御フレームワークの必要性を減じ、これが飛行制御市場に影響を及ぼしました。安全強化のための運航調整は飛行効率性に影響を与えました。サプライチェーンの混乱は部品の生産・納入をさらに遅らせました。こうした課題にもかかわらず、 パンデミックは電気システムなどの技術開発を加速させ、これは長期的に市場に利益をもたらす利点である。

セグメンテーション分析

タイプ別

狭胴型航空機需要の拡大により主制御面システムセグメントが主導的地位を占める

タイプ別では、市場は主制御面システムと副制御面システムに分類される。

2024年時点で主制御面システムが最大の市場シェアを占めた。このシステムの主要構成要素にはラダー、エルロン、エレベーターが含まれ、ヨーイングや失速を含む航空機の主要な動作を制御する。主操縦装置システムは航空機の操縦に不可欠であり、あらゆる航空機において必須の構成要素である。主操縦装置システムは、航空機の基本的な機動性と安全性において極めて重要な役割を担うため、二次システムとは異なり、基本的な飛行操作に不可欠であり、いかなる航空機設計においても妥協や省略が許されない。特にナローボディ機セグメントにおける商業航空市場の加速が、新規航空機ごとにこれらのシステムが必要となることから、大幅な需要を牽引している。

予測期間中、二次制御面システムの継続的な進歩がこのセグメントの成長を最高CAGRで牽引すると予想される。この補助システムには、主制御面システムを支援するフラップ、スラット、スタビライザー、スポイラーなどの構成要素が含まれる。これらの部品における技術的進歩とアップグレードは、企業が機能性向上のために先端技術を統合するにつれ、予測期間中のセグメント成長に寄与すると見込まれる。

- 例えば、2023年7月、BAEシステムズはPHASA-35の24時間飛行試験を成功裏に完了させました。同機は高度66,000フィート(約20,000メートル)以上まで上昇し、成層圏に到達した後、無事着陸しました。

構成部品別

飛行動作の包括的制御により制御面セグメントが主導

構成部品別では、市場は制御面、アクチュエーター、飛行制御面機構、センサー、コックピット制御、その他に分類される。

2024年、制御面セグメントが航空機飛行制御システム市場で最大のシェアを占めました。制御面は、パイロットが航空機の飛行姿勢を変更・管理することを可能にする空力部品であり、飛行制御システムの重要な構造要素です。これらは一次制御面と二次制御面に分類され、それぞれが航空機の三つの主要軸(ロール、ピッチ、ヨー)周りの動きを管理する上で異なる機能を果たします。

- アクチュエーターセグメントは2024年に18.61%のシェアを占めると予測される。

飛行制御面機構セグメントは、現代航空機におけるこれらの機構の技術開発と応用が進展しているため、予測期間中に最も高いCAGR(年平均成長率)を記録する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

航空機納入台数の増加が民間航空機セグメントの成長を促進

プラットフォーム別では、市場は民間航空機、軍用機、ビジネスジェット、および一般航空機に区分される。民間部門はさらに、ナローボディ、ワイドボディ、リージョナルジェット、および商用ヘリコプターのセグメントに細分化される。軍用機カテゴリーは、戦闘機・多用途機、軍用輸送機、軍用ヘリコプターに細分化される。

民間航空機セグメントは最大の市場シェアを占め、予測期間中に最も高いCAGR(年平均成長率)を記録すると予測される。この成長は、航空旅行の人気の高まり、航空機納入台数の増加、および航空機飛行制御システムの進歩に起因する。

軍用機セクターは2025年から2032年にかけて顕著なCAGRを記録する見込みです。この増加は、特に超音速・極超音速戦闘機において、技術進歩に伴い飛行制御システムの軍事利用が拡大していることに起因します。

- 例えば、2023年7月、BAEシステムズは先進的な空中戦闘能力の開発を加速させるため、新たな研究施設「FalconWorks」を発表しました。研究開発拠点として、FalconWorksは英国とその同盟国に最先端の新たな航空能力を提供することを目指しています。

航空機飛行制御システム市場の地域別展望

地理的に、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

欧州

Europe Aircraft Flight Control System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州の市場規模は2024年に102億6000万米ドルに達し、主要OEMの存在と拡大する世界市場に支えられ、市場をリードすると予測されています。この地域には、民間機と軍用機の両方の機体製造を手掛ける有力企業が複数存在します。航空機飛行制御システムは、航空機の安全かつ効率的な運航に不可欠であり、様々な技術と手法を包含しています。欧州では、性能・安全性・環境持続可能性の向上を目指す既存航空宇宙企業と革新的研究プロジェクトの両方が、飛行制御システムの進歩を牽引している。

北米

北米市場は、米国内の航空旅行増加を原動力に堅調な成長が見込まれる。2024年時点で北米は市場シェア第2位を占めた。複合材製航空機用飛行制御システムへの需要増が、同地域の市場支配力強化につながっている。さらに、この地域における主要な要因により、予測期間における市場の成長はさらに加速するでしょう。

米国市場は、多額の防衛支出と、ボーイング、コリンズ・エアロスペース、ムーグが支える堅調な航空宇宙製造エコシステムに支えられ、世界的なリーダーシップを維持しています。国防総省による次世代の 軍用機プログラムへの最近の投資により、AI による安全機能と適応制御アルゴリズムを組み込んだ先進的なフライ・バイ・ワイヤ技術の開発が加速しています。

アジア太平洋地域

アジア太平洋地域は、航空産業の拡大と OEM の存在感の高まりにより、最も高い成長率が見込まれています。最近の動向としては、空港建設の増加や、国際的な技術の大幅な進歩などが挙げられます。さらに、政府の取り組みも、航空セクターの拡大を推進し、この地域の市場を活性化させる上で重要な役割を果たしています。また、継続的な国境紛争や新たなテロの発生も、各国政府に軍事資産の強化を促す要因となっています。

- 例えば、2023年7月には、イスラエルの防衛企業エルビット・システムズが、ミッションスイートを搭載したATR 72-600航空機2機の供給に選定された。

その他の地域

その他の地域市場は、航空機納入数の増加と既存の受注残により、今後数年間でより高い成長率を達成すると予測される。その他の地域にはラテンアメリカ、中東・アフリカが含まれ、これらの地域における航空インフラの発展に伴い成長が見込まれる。さらに、これらの地域の経済成長が市場全体の成長に寄与するだろう。

競争環境

主要市場プレイヤー

主要プレイヤーは市場地位維持のため、高度で正確な航空機飛行制御システムの提供に注力

さまざまなグローバルおよび地域の企業が航空機飛行制御システム市場を支配し、主要なトレンドと分析を形成しています。市場の主要企業は、OEM メーカー向けに効果的で正確、かつ軽量な航空機制御システムの開発に重点を置き、さまざまな製品に入札しています。この業界の主要企業には、エアバス SAS、ボーイング社、レオナルド SpA などがあります。エアバス SAS は、そのグローバルな事業展開により、市場を支配すると予想されています。BAE システムズ、レオナルド SpA、タレスグループ、ロッキード・マーティン社などのその他の主要企業は、市場での地位を維持するために、新製品の発売、提携、買収に取り組んでいます。

主要航空機飛行制御システム企業のプロファイル一覧

- ハネウェル・インターナショナル社 (米国)

- ムーグ(米国)

- コリンズ・エアロスペース(米国)

- パーカー・ハニフィン(米国)

- サフラン(フランス)

- BAEシステムズ(英国)

- レオナルド SpA(イタリア)

- タレスグループ(フランス)

- ロッキード・マーティン社(米国)

- ボーイング社(米国)

- エアバス SAS(フランス)

主な業界動向

- 2024年11月 – JetZero は、大型のブレンド翼体 (BWB) プロトタイプの飛行制御システムの主要部品について、主要サプライヤーとの提携契約を締結しました。契約締結は、2027年に試験飛行を開始する予定である、製造と試験に向けた重要なマイルストーンです。

- 2024年10月- オルセン・アクチュエーターズ・アンド・ドライブズは、航空・イノベーション分野の世界的リーダーであるバーティカル・アビエーションに対し、VA-1Xモデル試作機の必須飛行制御作動フレームワーク向け作動・駆動パッケージを供給。バーティカルは安全でクリーン、かつ便利な航空旅行を実現中。航空機AC02は同社の最新型VX4電動垂直離着陸機 (eVTOL)航空機の最新バージョンである。

- 2024年8月 - ボーイングは、F-15EXホークIIおよびF/A-18E/Fスーパーホーネット戦闘機のフライ・バイ・ワイヤ(FBW)飛行制御コンピュータ(FCC)の改修をBAEシステムズに委託しました。FCCには、高度な軍事プラットフォームに必要な安全性、信頼性、堅牢性、性能を確保する、4重冗長FBW飛行制御システム(FCS)を支える共通コアハードウェアが含まれます。

- 2024年8月 – BAEシステムズとマイクロソフトは、データ主導型環境が拡大する中で、デジタル防衛能力の開発・展開・管理を効率化するための戦略的提携を締結した。この協力関係により、BAEシステムズの軍事・政府向け複雑なデジタルシステム構築の専門知識と、マイクロソフトのAzureクラウドプラットフォームを活用したアプリ開発戦略が結集される。

- 2022年7月 – レオナルドとBAEシステムズは、英国とイタリアの共同による次世代戦闘航空システム(FCAS)プログラムの試験機開発における協業の進展を発表。この協力は両国が開始した防衛協力ロードマップの一環である。

レポート対象範囲

航空機飛行制御システム市場調査レポートは、主要企業、製品タイプ、主要用途に焦点を当てた詳細な分析を提供します。さらに、市場動向や競争環境に関する情報を提供するとともに、重要な業界の進展も紹介しています。前述の要因に加え、その他の複数の要因が世界市場の成長に寄与しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

予測期間 2025-2032

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは7.48% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

構成要素別

プラットフォーム別

地域別

|

よくある質問

2025年の市場規模は332億米ドルと評価され、2034年までに639億4000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)7.48%を記録すると予測されている。

プラットフォーム別では、2025年に民間航空機セグメントが市場シェアの大半を占めた。

市場の成長を推進するための航空機輸送の需要の増加。

Airbus SAS、Honeywell International Inc.、およびBoeing Companyは、世界市場の大手プレーヤーです。

アジア太平洋地域は、調査期間中(2026-2034)に市場で最も急成長している地域です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。