衛星メガコンステレーション市場規模、シェア、業界分析、軌道タイプ別(LEO、MEO、GEO、その他)、用途別(ブロードバンド接続、地球観測、航法・測位、その他)、コンステレーション規模別(小規模(100-500)、 中規模(501-1000)、大規模(1001-3000)、超大規模(3000以上))、コンステレーション計画別(スターリンク、ワンウェブ、カイパー、その他)、および地域別予測、2026-2034年

主要市場インサイト

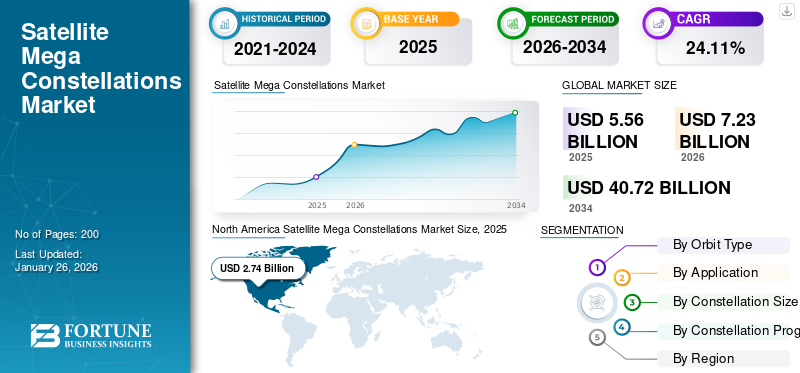

世界の衛星メガコンステレーション市場規模は2025年に55億6000万米ドルと評価された。市場は2026年の72億3000万米ドルから2034年までに407億2000万米ドルへ成長し、予測期間中に24.11%のCAGRを示すと予測されている。北米は2025年に49.28%の市場シェアを占め、衛星メガコンステレーション市場を支配した。

衛星ネットワークコンステレーションは、主に低軌道(LEO)において協調軌道で連携する数百から数万の衛星で構成され、世界中にブロードバンドインターネットと高度な地球観測サービスを提供する、グローバル通信インフラにおける変革的な飛躍である。高高度から固定された広域をカバーする従来の静止衛星とは異なり、衛星メガコンステレーションは、低軌道ならではの利点——低遅延、高帯域幅、衛星が空を高速移動する際に実現するほぼ全世界をカバーする継続的な通信範囲——を活用します。このアーキテクチャによりリアルタイム接続とデータ収集が可能となり、遠隔地やサービスが行き届いていない地域におけるデジタルデバイドの解消、災害対応支援、農業・気候監視・物流などの分野におけるイノベーション促進を実現します。

主要プレイヤーには、数千機の運用衛星とさらなる拡大計画で主導するSpaceXのStarlinkが含まれる。OneWebは企業・政府市場へのサービス提供に注力。AmazonのProject Kuiperは3,236機の衛星ネットワーク展開を、中国の国網(GuoWang)は13,000機近い衛星打ち上げを計画している。

COVID-19パンデミックは世界市場に二重の影響を与えた。当初はサプライチェーンを混乱させ打ち上げを遅延させたが、この危機はリモートワーク・オンライン教育・遠隔医療が世界的に不可欠となる中、耐障害性のある高速接続の重要性を浮き彫りにした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の衛星メガコンステレーション市場インサイト

日本では、通信インフラの高度化や宇宙関連技術の発展に伴い、衛星メガコンステレーション市場への関心が高まっています。低軌道衛星ネットワークによる高速・低遅延通信、地球観測、データサービスの拡大は、国内産業のデジタル化やスマート社会構築に大きく貢献します。世界的な宇宙ビジネスの成長と技術革新が進む中、日本企業にとっては、通信・観測・データサービス分野での競争力強化と新規事業展開を実現する絶好の機会となっています。

グローバル衛星メガコンステレーション市場概要

市場規模と予測:

- 2025年市場規模:55億6,000万米ドル

- 2026年市場規模:72億3,000万米ドル

- 2034年予測市場規模:407億2,000万米ドル

- CAGR:2026年~2034年 24.11%

市場シェア:

- 北米は2025年に49.28%のシェアで衛星メガコンステレーション市場を支配した。これは大規模な民間投資、高度な打ち上げ能力、防衛・ブロードバンド用途からの強い需要に支えられた。

- 軌道タイプ別では、低軌道(LEO)が2024年に市場をリードした。その理由は拡張性、低遅延性、リアルタイム通信・観測への適性にあった。

主要国のハイライト:

- 米国:SpaceXのStarlink、AmazonのProject Kuiper、政府支援の防衛用途が主導的役割を果たし、約7,000基の衛星が運用中。ハイブリッド5G-衛星ネットワークへの大規模投資を実施。

- カナダ:政府支援のテレサット・ライトスピード計画(15億4000万米ドル融資)は、国内ブロードバンドインフラの強化と2000人以上の雇用創出を目指す。

- 中国:国網プロジェクトは1万3000基以上の衛星計画を推進。政府補助金、国内部品製造、軍産連携によって強化されている。

- インド:宇宙政策2023は民営化とイノベーションを支援。スカイルート・エアロスペースやISROなどの企業が、手頃な価格のLEOベースの接続性と打ち上げサービスを推進中。

- 欧州:ユーテルサットとワンウェブの合併によりGEO-LEO統合が強化。EU主導のIRIS²コンステレーションは、宇宙交通管理と宇宙デブリ対策規則を通じた安全な接続性と持続可能性に焦点を当てる。

市場動向

市場推進要因

商業ブロードバンド需要の増加と政府主導の施策が市場成長を後押し

商業ブロードバンド需要の急増と政府の強力な施策が相まって、衛星メガコンステレーション市場の成長を根本的に変容させている。SpaceX、OneWeb、Amazonなどが展開する衛星メガコンステレーションは、低遅延・高速ブロードバンドアクセスを世界的に提供することで、このデジタルデバイドを解消しています。数百から数千の低軌道衛星(LEO)で構成されるこれらのネットワークは、静止衛星に代わる革新的な選択肢となり、信号遅延を大幅に削減し、カバレッジ容量を拡大しています。

政府主導の取り組みがこの勢いをさらに加速させている。各国・地域の当局は、経済発展・公共安全・社会的包摂における普遍的接続性の戦略的重要性を認識している。例えば2024年9月、カナダ政府はテレサットのライトスピード・メガコンステレーションに対し15億4000万米ドルの融資を承認。これは同国史上最大規模の宇宙プログラムとなる。この198基のLEO衛星で構成されるコンステレーションは、 この198基のLEO衛星で構成されるコンステレーションは、先住民コミュニティや重要産業を含むカナダ最辺境地域へも、手頃で信頼性の高いインターネットを提供することを目的としている。政府の支援により展開が加速され、雇用創出と技術進歩が促進される見込みで、テレサットのプロジェクトは2,000人の雇用を生み出し、カナダ経済に31億7,000万米ドルを注入すると期待されている。

市場の制約要因

宇宙デブリの増加と衝突リスクが市場拡大を抑制する見込み

衛星メガコンステレーションの急速な拡大は、増加する宇宙デブリと衝突リスクという重大な逆風に見舞われており、長期的な市場存続可能性を脅かしています。2025年3月、特許PCの記事によれば、低軌道(LEO)に存在する稼働衛星の60%以上がスターリンクやワンウェブなどのメガコンステレーションに属しており、軌道環境はますます混雑している。研究によれば、衛星メガコンステレーション内での単一の衝突で数千の破片が生成される可能性がある。

さらに2023年の研究では、メガコンステレーションにより2030年までにLEO衝突率が30~50%増加し、事業者向け保険料が最大25%上昇する可能性が指摘されている。2019年に発生したスターリンク衛星と欧州宇宙機関(ESA)のエオルス衛星のニアミス事故では、緊急回避操作が必要となり、軌道混雑による運用障害が顕在化した。加えて、国際宇宙法に基づく「 汚染者負担」原則が適用されれば、デブリ発生事案ごとに2000万~5000万ドルの罰金が科せられ、数千機の衛星を運用するコンステレーションの利益率が損なわれる可能性がある。

市場機会

ハイブリッドネットワークと5G統合が主要な成長機会を提供

低軌道(LEO)衛星メガコンステレーションと地上5Gインフラを統合するハイブリッドネットワークは、グローバル接続性における主要な成長機会として台頭している。この統合は、高速インターネットや高密度5Gスモールセルの展開が経済的・物理的に困難な遠隔地、農村部、アクセス困難地域における地上ネットワークの限界を解決する。衛星の広域カバレッジと5Gの高容量・低遅延性を活用することで、ハイブリッドネットワークはシームレスなグローバル接続を実現する。

低軌道衛星と5Gの相乗効果は、信頼性の高い高速・低遅延接続を必要とする産業やアプリケーションにおいて特に価値が高い。例えば、航空、海運、鉱業、農業などの分野では、都市部から遠く離れた場所にあるIoTセンサー、自律走行車両、ミッションクリティカルなシステムを接続する能力が活用されている。高度500~2,000kmで運用されるLEO衛星は、地上5Gと同等の20~40ミリ秒という低遅延を実現し、ビデオ通話、オンラインゲーム、リモートワークに適しています。

ハイブリッドネットワークのビジネスケースは、SpaceX(Starlink)、Amazon(Project Kuiper)、OneWebといった企業によるメガコンステレーションの継続的な展開によってさらに強化されている。これらは衛星帯域幅の利用可能性を急速に拡大している。これらのコンステレーションが成熟するにつれ、5G、さらには6Gエコシステムにおいて中核的な役割を果たすと期待されており、衛星事業者および通信事業者双方にとって新たなアプリケーションと収益源を可能にするだろう。

市場の課題

国ごとの規制のばらつきが成長の阻害要因に

国ごとの規制のばらつきは、グローバル市場の成長と持続可能性にとって重大な課題である。国際電気通信連合(ITU)を通じて調整される静止衛星とは異なり、低軌道(LEO)衛星メガコンステレーションの展開と管理は、主に米国連邦通信委員会(FCC)などの国家規制当局によって統制されています。軌道帯域と周波数の割り当てにおけるこの「先着順」アプローチにより、各国は、地球規模への影響を包括的に評価したり、他国と協議したりすることなく、特定の軌道領域を飽和状態にすることが可能となっています。国際協力と調和された規則がなければ、衛星メガコンステレーションの急増は干渉の増加、運用上の衝突、環境リスクを招きかねない。このシナリオは新規参入者や小国に対する障壁を高めることで市場拡大を制限し、既に混雑した軌道環境における紛争や事故の可能性を増大させる。

衛星メガコンステレーション市場の動向

衛星メガコンステレーションへの先進技術統合が主要な市場動向

先進的な衛星技術の統合は、衛星メガコンステレーション市場を根本的に変革し、運用効率とサービス拡大の両方を推進している。最も重要な進歩の一つは、高速衛星間リンク、特にレーザー通信システムの活用である。これらのリンクにより、衛星メガコンステレーション内の衛星同士が直接通信できるようになり、データ転送速度が劇的に向上し、地上局への依存度が低下する。その結果、ネットワークは低遅延かつ信頼性の高いグローバルカバレッジを実現でき、ブロードバンドインターネット、リモートセンシング、災害対応などのリアルタイムアプリケーションに不可欠である。

人工知能 (AI)と自動化も、メガコンステレーションの管理と最適化において極めて重要な役割を果たしている。AI駆動システムは動的ネットワーク管理、衝突回避、効率的なリソース配分に使用されている。例えば、軌道上の衛星数が膨大なことを考慮すると、自動衝突回避技術は今や不可欠であり、宇宙デブリのリスク低減と、これらの広大なネットワークの安全性と持続可能性の確保に貢献している。さらにAIは予知保全と自律運用を支援し、人的介入を最小限に抑えながら衛星資産の寿命と信頼性を向上させている。

関税の影響

関税は衛星メガコンステレーション市場に深刻な影響を与えており、特に低軌道(LEO)に大規模な衛星群を展開する事業者にとって顕著である。(LEO)に大規模な衛星群を展開する事業者にとって特に顕著です。関税の賦課、特に中国からの重要輸入品を対象としたものは、希土類元素、半導体、太陽電池パネル、精密電子機器などの必須部品のコストを押し上げました。これらの部品の多くは国内で大規模に容易に入手できないため、衛星の製造と展開は著しく高コスト化しています。このコスト圧迫は、商業的実現可能性と世界規模のカバー率を達成するために大量生産と迅速な展開に依存するメガコンステレーションプロジェクトにとって特に深刻である。

2025年4月、米国の関税は、小規模な国内製造による生産コストの上昇にもかかわらず、中国が以前米国から調達していた特殊衛星部品の30%を代替する取り組みを加速させた。北京の報復関税(米国製品に最大125%)と国内企業への補助金は、外国技術への依存度を低減し、スターリンクなどの米国主導プロジェクトとの競争を促進することを目的としている。

さらに、新たな課税対象となった部品は、税関検査や輸出規制の対象となり、リードタイムの長期化や輸送の遮断が頻発するため、関税は遅延と予測不可能性をもたらしている。こうした混乱は製造ワークフロー全体に波及し、衛星の建造や打ち上げスケジュールの遅延を引き起こしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

軌道タイプ別

地球観測、インターネット接続、音声通信への需要拡大によりLEOが市場を支配

市場は軌道タイプ別にLEO、MEO、GEO、その他に分類される。

LEOセグメントは2024年に世界市場を支配し、2025年から2032年の期間において最も急速に成長するセグメントとなる見込みです。LEO衛星の普及は、地球観測、インターネット接続、音声通信への需要の高まり、ならびにモノのインターネット(IoT)の進化、および商業・防衛分野での応用拡大によって推進されています。LEO商用衛星は、特にサービスが行き届いていない地域や遠隔地において、低遅延・高速ブロードバンドを提供できる能力を有しており、グローバルな接続環境において変革をもたらす存在として位置づけられています。

GEOセグメントは調査期間中に著しい成長が見込まれる。静止軌道(GEO)衛星は、確立された通信・放送サービスにおいて引き続き重要な役割を果たしている。ただし、遅延時間と展開コストが高いため、その成長は比較的緩やかである。

用途別

モノのインターネット(IoT)の進展と拡大がブロードバンド接続セグメントの成長を促進

用途別では、市場はブロードバンド接続、地球観測、航法・測位、その他に分類される。

ブロードバンド接続セグメントは2024年に世界の衛星メガコンステレーション市場シェアを支配し、2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。エッジコンピューティング、スマートセンサー、デジタルツインの革新に牽引され、IoTの導入が業界全体で加速しています。堅牢でリアルタイムかつ高速なブロードバンド接続への需要は新たな高みに達しています。

地球観測セグメントは調査期間中に著しい成長が見込まれる。地球観測は主要な応用分野の一つであり、環境モニタリング、災害管理、都市計画向けに高解像度リアルタイム画像を提供する低軌道衛星を活用する。このセグメントは、特定地域を頻繁に再観測する衛星の能力から恩恵を受け、多様な産業に重要なデータを提供する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンステレーション規模別

主要プレイヤーによるメガコンステレーションの展開増加が超大規模(3000以上)セグメントの拡大を後押し

コンステレーション規模別では、市場は小規模(100-500)、中規模(501-1000)、大規模(1001-3000)、超大規模(3000以上)に分類される

2024年には超大規模(3000以上)セグメントが世界市場を支配した。衛星群規模において、3000基を超える超大規模衛星群が最も顕著な成長を遂げている。特にスターリンクによるメガ衛星群の展開と衛星打ち上げは、地球規模のカバー範囲、ネットワーク冗長性、信頼性向上を実現し、市場を再構築している。これらのコンステレーションの規模は、継続的な技術アップグレードとコスト効率化を可能にし、その拡大をさらに加速させている。

大規模(1001-3000基)セグメントは調査期間中に緩やかな成長が見込まれる。2025年2月、国連デジタル技術機関の記事によれば、宇宙分野への投資額は600億米ドルを超え、うち約500億米ドルが過去5年間に集中。これによりスペースX、ワンウェブ、アマゾンのプロジェクト・カイパーといった企業の野心的な計画が推進されている。これらの投資はイノベーションと市場参入を加速させ、同セグメントの成長をさらに後押ししている。ワンウェブ、アマゾンのプロジェクト・カイパーといった企業による野心的なプロジェクトを積極的に推進する原動力となっている。こうした投資はイノベーションと市場参入を加速させ、本セグメントの成長をさらに後押ししている。

衛星コンステレーション別

積極的な展開戦略と技術革新がスターリンクセグメントを牽引

衛星コンステレーション別では、市場はスターリンク、ワンウェブ、カイパー、その他に分類される。

2024年、スターリンクセグメントが世界市場を支配した。スターリンクは、前例のない規模と積極的な展開戦略により、主要なコンステレーションプログラムとしての地位を確立している。2025年現在、スターリンクは高度550kmの低軌道(LEO)で7,000基近くの衛星を運用している。

ワンウェブセグメントは調査期間中に緩やかな成長が見込まれる。ワンウェブは第2位で、高度1,200kmの高軌道に648基の衛星を展開。衛星1基あたりのカバレッジは広いが、遅延は若干高い(100ミリ秒未満)。ユーテルサットとの提携や航空・海事分野での戦略的契約を通じ、企業・政府市場に注力している。

衛星メガコンステレーション市場:地域別展望

地理的には、北米、欧州、アジア太平洋、中東・アフリカに区分される。

北米

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配し、2024年には20億8450万米ドルと評価されました。これは、宇宙経済を促進するための民間セクターによる大規模な投資と政府の取り組みによって牽引されています。この地域の成長は、防衛用途(例:ミサイル追跡、国境監視)と消費者向けブロードバンド需要によって推進されており、米国宇宙軍とNASAは衛星ベースのセキュリティと研究を優先しています。米国は技術的リーダーシップ、積極的な民間投資、戦略的政策枠組みの組み合わせにより市場を支配している。

欧州

欧州地域は2024年に大きな市場シェアを占めると予測される。欧州市場は官民連携や戦略的合併(例:OneWebとユーテルサットの合併によるGEO-LEOシナジー強化)が特徴である。欧州宇宙機関(ESA)は防衛・政府用途向けIRIS²コンステレーションを含む安全な接続性イニシアチブに投資している。

rsquo;sとユーテルサットの合併など、戦略的合併が特徴である。欧州宇宙機関(ESA)は、防衛・政府用途向けのIRIS²コンステレーションを含む安全な接続性イニシアチブに投資している。同地域は持続可能性に焦点を当てており、宇宙デブリ対策やAI駆動型衛星運用に関する規制が整備されている。

アジア太平洋地域

アジア太平洋地域の市場は予測期間中、最も高いCAGRを記録すると見込まれる。成長の原動力は、中国の国網衛星コンステレーション (計画衛星数13,000基以上)と、民間セクターの参加を促進するインドの「宇宙政策2023」が牽引している。GalaxySpace(中国)やSkyroot Aerospace(インド)などの企業は、低コスト衛星製造と小型化技術を推進中だ。日本の「宇宙コンパス」はIoT・海上通信向け低軌道衛星通信の展開を目指し、オーストラリアの のフリート・スペースは鉱業・防衛分野への応用を重視している。地方ブロードバンド需要の増加や政府主導の宇宙計画が地域の成長を支える一方、地政学的緊張や周波数割当の課題がリスク要因となっている。

中東・アフリカ

中東・アフリカは新興市場であり、成長は通信網の拡大と地球観測を中心に展開している。UAEはヤハサット社のトゥラヤ4号衛星とMBRSCのスペースX社との月探査ミッション協力を主導。サウジアラビアのNEOMプロジェクトはスマートシティ基盤に衛星IoTを統合し、アフリカのSAOCOM (南アフリカ)とルワンダのワンウェブとの提携はデジタル格差解消を目指す。しかし、国内打ち上げ能力の不足とインフラコストの高さが成長を制約しており、大半の国々はスターリンクなどの外国事業者による接続に依存している。

競争環境

主要業界プレイヤー

主要市場プレイヤーは、メガ衛星コンステレーション展開における協力・提携計画に注力

市場における主要プレイヤーは、メガ衛星コンステレーション展開における長期的な協力関係とパートナーシップの構築に注力している。これらのプロジェクトの規模と複雑さが、専門知識・リソース・インフラの共有を必要とすることを認識しているためだ。スペースX(スターリンク)、アマゾン (プロジェクト・カイパー)、ワンウェブ、テレサットなどの主要業界リーダーは、自社の衛星ネットワークに多額の投資を行っている。また、打ち上げ事業者、衛星メーカー、通信会社との戦略的提携を構築し、展開の加速とサービス範囲の拡大を図っている。

主要 衛星メガコンステレーション企業一覧

- SpaceX (米国)

- ワンウェブ (英国)

- アマゾン (米国)

- 中国航天科技集団公司 (CASC) (中国)

- ロッキード・マーティン社 (米国)

- ノースロップ・グラマン社 (米国)

- エアバス・ディフェンス・アンド・スペース社 (ドイツ)

- タレス・アレニア・スペース(フランス)

- ボーイング(米国)

- ICEYE(英国)

業界の主な動向

- 2025年4月– ユナイテッド・ローンチ・アライアンス(ULA)は、プロジェクト・カイパー衛星インターネットネットワークの包括的な展開を開始し、27基のカイパー衛星を低軌道に打ち上げると発表した。プロジェクト・カイパーは、地球上のほぼすべての地点に高速・低遅延のインターネットアクセスを提供することを目指している。

- 2025年2月– エンシリカは、英国宇宙庁の低軌道接続(「C-LEO」)プログラムを通じた資金調達を獲得したと発表した。競争的な選考プロセスを経て、エンシリカは今後3年間主導する開発プロジェクトに対し1,382万米ドルの助成金を獲得した。

- 2025年2月– DA Spaceは、Appleが支援するGlobalstarの次世代低軌道(LEO)コンステレーション向けに、7億6800万ドルの契約に基づき50基以上の衛星を製造中であると発表した。

- 2024年12月– テレサットとMDAスペースは、テレサット・ライトスピード低軌道(LEO)コンステレーション計画において、宇宙機の予備設計審査(PDR)を成功裏に完了し、重要な段階を終えたと発表した。

- 2024年11月– Appleは、iPhoneの衛星接続性を強化する次世代LEOコンステレーション向けに、Globalstarに対し15億米ドルの資金提供を約束した。これはGlobalstarのダイレクト・トゥ・セルサービスへの拡大を支援するものである。この合意では、現金11億米ドルに加え、衛星通信企業の既存債務2億3200万米ドルの返済と、20%の株式取得が含まれる。

レポート概要

本レポートは、市場セグメンテーション、製品提供、ターゲット市場の収益、地理的範囲、主要メーカーによる重要な戦略的取り組みを評価することで、競争のダイナミクスを概説します。市場セグメンテーションに関する詳細な洞察を提供します。これに加え、世界的な市場動向、ポーターの5つの力分析、サプライチェーン動向、 衛星メガコンステレーション需要増加要因、企業プロファイルを分析し、主要な業界動向を強調します。上記要因に加え、近年における先進市場の成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

予測期間 2025-2032 2019-2023 2020-2024 2025-2026 2026-2027 2027-2028 2028-2029 2029-2030 2030-2031 2031-2032 2032-20

2019-2023

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは24.11% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション

|

軌道タイプ別

|

|

用途別

|

|

|

衛星コンステレーション規模別

|

|

|

コンステレーション・プログラム別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2025年に55億6000万米ドルと評価され、2034年までに407億2000万米ドルに達すると予測されている。

市場は、2026年から2034年の予測期間中に24.11%のCAGRで成長する可能性があります。

業界のトッププレーヤーは、SpaceX、OneWeb、Amazon、China Aerospace Science and Technology Corporation(CASC)、およびLockheed Martin Corporationです。

北米は2025年に市場を支配しました。

政府のイニシアチブとともに、商業ブロードバンドの需要の増加は、市場の成長を強化することが期待されています。

宇宙の破片と衝突リスクの上昇は、市場の拡大を制限すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート