貨物船市場規模、シェア、業界分析、船種別(タンカー、ばら積み貨物船、コンテナ船、一般貨物船、ロールオン・ロールオフ船、その他)、燃料種別(ディーゼル、ガソリン、ハイブリッド、LNG、その他)、総トン数別(50,000トン未満、50,000~120,000トン、120,000トン以上)、載貨重量別(75,000トン未満、75,000~200,000トン、200,000トン以上)、地域別予測、2026~2034年

主要市場インサイト

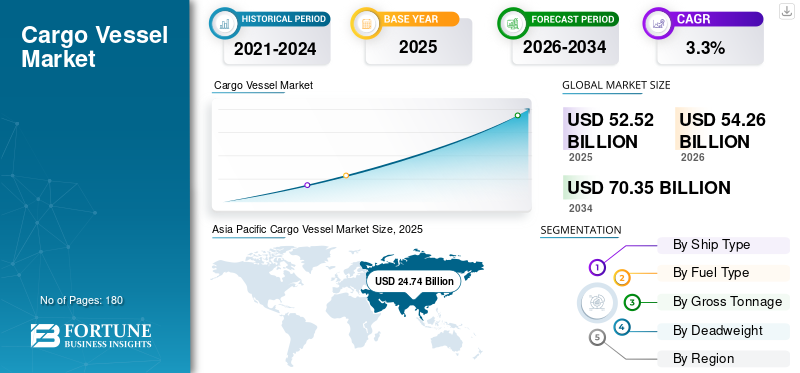

世界の貨物船市場規模は2025年に525.2億米ドルと推定され、2026年には542.6億米ドル、2034年には703.5億米ドルに達すると予測されており、2026年から2034年にかけて3.30%のCAGRで成長します。アジア太平洋地域は、2025年に47.10%の市場シェアで貨物船市場を支配しました。

貨物船は、1つの港から別の港に運ばれ、商品や材料を輸送します。貨物船には、必要な貨物量と拾われた港のサイズに基づいて、いくつかの異なるサイズがあります。貨物船は、カプサイズ、パナマックス、ハンディマックス、ハンディズなどの貨物の輸送に応じてサイズが分割されています。ケープサイズのバルクキャリア船は、最大のタイプの貨物船です。安全に乗組員、乗客、貨物を輸送する主な責任と懸念は、設計および建設されたすべての船にあります。

貨物輸送は費用対効果の高い輸送モードであり、シーウェイを介した貨物輸送は、自動車、石油とガス、食品&飲料などの業界タイプで好まれます。海上貿易活動の上昇は、世界的に市場を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の貨物船市場インサイト

日本では、国際貿易の拡大とサプライチェーンの高度化を背景に、貨物船市場の重要性が一段と高まっています。エネルギー、資源、工業製品など幅広い貨物の安定輸送に向けて、高効率エンジン、環境対応技術、自動航行支援などの先進的なソリューションの導入が進んでいます。グローバルな海運業が環境規制や物流需要の変化に適応する中、日本の海運・造船関連企業にとっては、信頼性、効率性、持続可能性を強化する次世代船舶の開発・活用が競争力向上の鍵となる絶好の機会となっています。

グローバル貨物船市場の概要

市場規模と予測

- 2025年の市場規模:525.2億米ドル

- 2026年の市場規模:542.6億米ドル

- 2034年の予測市場規模:703.5億米ドル

- CAGR:2026~2034年で3.3%

市場占有率

- アジア太平洋地域は、中国、日本、韓国の造船力と高い海上貿易量に支えられ、2025年には47.10%のシェアで貨物船市場を支配した。

- タンカー部門は、石油および化学物質の輸送需要に牽引され、2022年に最大の船種シェアを占めました。

- ディーゼルとガソリン燃料が依然として主流ですが、排出削減の取り組みにより、LNG 燃料船が最も急速に普及しています。

重要な国のハイライト

- 中国:世界最大の造船ハブ(41%のグローバルシェア)、LNG燃料のバルクキャリアとコンテナ船への主要な投資。

- 日本:造船の革新における強い存在感は、ハイブリッドおよびLNG駆動船に焦点を当てています(たとえば、2050年のMol Groupの脱炭素化ターゲット)。

- 韓国:ヒュンダイ重工業、サムスン重工業、KSOEの本拠地 - バルクキャリアとタンカー生産をリーディングしています。

- ヨーロッパ:高度な貨物船への投資の増加。ダーメン造船所と三菱重機が燃料効率のために潤滑システムを採用しています。

- アメリカ合衆国:海上輸送とナスコの艦隊のアップグレードの近代化によって推進される一般的な貨物および容器船の需要。

最新のトレンド

世界の貨物船市場の成長を促進するために造船に使用される最新の空気潤滑システム

国際海事機関は、空気潤滑技術を炭素排出量を削減するための革新的なエネルギー効率技術として認識しています。この方法は、気泡を使用して船体と海水の間の抵抗を減らすために使用されます。船体の表面に気泡を分配すると、船体に抵抗が減少し、エネルギー節約が生じます。

たとえば、2023年、Alfa Lavalは海洋性能システムB.V.の買収を完了しました。

同様に、2022年10月に、燃料摂取量とCO2排出量を大幅に削減するために、2027年までにクルーズブランドの半分以上を搭載した船舶の半分以上を運ぶ船舶の少なくとも20%に空気潤滑システムを設置するカーニバルコーポレーション戦略。このような開発は、炭素排出量を削減するための費用対効果の高いソリューションを可能にすることにより、市場の成長を触媒します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

市場の成長を増強するための対流燃料を介して緑の燃料の採用の増加

世界中で最も広く使用されているエネルギー源は、ガス、油、その他の燃料です。これらのソースは、総電力消費の80%の原因です。海上部門での化石燃料の使用には、いくつかのよく知られている欠点があり、温室効果ガスの排出と環境被害の主な理由です。研究により、海運は人為的SOXおよびNOX排出量の重要な供給源であると特定されており、世界のSOXの13%と世界のNOX排出量の15%を占めています。環境への影響を考慮すると、そのような代替エネルギー源を検討する価値があります液化石油ガス(LPG)、LNG、メタノール、水素など、化石燃料を市場の成長を促進する可能性があります。

たとえば、Mol Groupの環境ビジョン2.2.2では、温室効果ガスの排出量ゼロの目的が2050年に設定されています。MolGroupは、LNG燃料キャリア、バルクキャリア、タンカー、フェリー、タグボートの構築を既に注文しており、この新しい建物のバルクキャリアは17番目のlng燃料燃料の海洋vesselです。したがって、このような開発は、特に貨物部門全体で造船市場を推進しています。

市場の成長を促進するための海上貿易、政府の支援、戦略コラボレーションの増加

国際海運業は、世界貿易の約80%を占めています。海上貿易の成長は、貨物コストの競争を通じて世界的な消費者に利益をもたらし続けています。このセクターのさらなる成長の主な要因は、輸送モードとより大きな起業家精神の自由化としての出荷の有効性の向上です。たとえば、報告によると、北海ルートの交通は、北極圏の輸送全体で2025年までに年間8,000万トンの出荷に増加すると予想されています。この急速な発展により、いくつかの政府が取り組んでいる経済成長、環境、政治、社会的課題が生まれました。

たとえば、2021年には、13.0百万ctの海上船が完成したため、中国は世界最大の造船業であり続け、世界の合計の41.1%を占めています。さらに、中国は世界経済の84.6%のシェアを保有しています。

Further, free trade and growing demand for consumer goods are being underpinned by increasing industrialization and the liberalization of national economies.出荷の効率と速度の向上も、テクノロジーの進歩によって可能になりました。

抑制要因

市場の周期的な性質は、造船業者の年間造船能力、注文バックログ、収益性について懸念を引き起こします

この市場の周期的な性質は、ピーク時に造船業者に過剰な容量圧力をかけ、メーカーの運用活動と収益性に影響を与えます。この周期的な性質と原材料、特に鉄鋼のインフレにより、ほとんどのメーカーは過去数年間で損失を被っています。マイナーなプレーヤーとともに、韓国造船&オフショアエンジニアリング社(KSOE)、サムスン重工業、およびDaewoo Shipbuilding&Marine Engineering Co.などの主要な造船業者は、過去数年間で損失に直面しています。

たとえば、多くの命令にもかかわらず、サムスン重工業の累積的な損失は、2015年以来45億米ドルを超えると推定されています。市場にはさらに多くの企業があります。したがって、特定の国/地域の船舶産業を復活させるためには、補助金、税、ローン、クレジットに関する政府の支援が重要です。

セグメンテーション

船の種類分析による

タンカーセグメントは、石油と化学物質の輸送に対する需要の増加により、最大の貨物船の市場シェアを保持していました

船の種類に基づいて、市場はタンカー、バルクキャリア、コンテナ船、一般的な貨物船、ロールオン/ロールオフ船などにセグメント化されています。他のセグメントでは、リーファー船、インターモーダル容器、フィーダー船、多目的容器などを検討しました。

タンカーセグメントは、2022年に最大の市場シェアを占めました。成長は、負荷を大量に運ぶためのアプリケーションの増加によるものであり、最大24,000 GTを運ぶことができます。コンテナ船の需要の増加は、予測期間中にグローバルにセグメントの成長を促進します。

たとえば、2022年9月に、ギリシャの造船会社Imperial Petroは、2024年1月に配達される2隻の船を取得する契約を発表しました。2つの船舶は、約163,716のデッド級トン数の総能力を持っています。契約の総額は約7,100万米ドルです。

バルクキャリアセグメントは、予測期間中に最も急成長しているセグメントです。シリアル、石炭、穀物、鉱石など、大量の商品を輸送するためのバルクキャリアに対する需要の増加セメント、およびその他は、セグメントの成長を促進しています。さらに、バルクキャリアは最大300,000トンの大きな収容能力を持ち、バルクキャリアの技術的側面を増やすことで需要が増加しています。

たとえば、2023年6月、Kansai Electric Power Co(KEPCO)は、日本の海運巨大Mitsui O.S.K.と契約を結びました。従来の海洋燃料油または液体天然ガスLNGのいずれかを燃焼させることができるデュアルで満たされたバルクキャリアを製造するためのライン(mol)。 Oshima Shipbuilding Co.に建設される予定です。

燃料タイプ分析による

キープレーヤーによる脱炭素化の取り組みの増加により、ディーゼルとガソリンセグメントが支配的でした

燃料タイプに基づいて、このセグメントはディーゼルとガソリン、ハイブリッド、LNGなどに分類されます。

ディーゼルとガソリンセグメントは、2022年に最大の市場シェアを占めています。海洋推進のために高度な燃料とガスを使用して、さまざまな主要なプレーヤーによる環境状況を脱炭素化するための努力の増加は、セグメントの成長を大幅に増加させています。たとえば、2023年1月、MPCコンテナ船とイネラテックは、生物産生から生産された合成海事ディーゼルオイル(MOD)を供給する契約に署名しました。二酸化炭素および再生可能な水素。

LNGセグメントは、2023 - 2030年の予測期間中に最も急成長しているセグメントと推定されています。排出量を削減するための従来のLNG燃料の需要の増加は、艦隊がより清潔な海洋燃料を必要とする新しい国際環境規制を満たすのを支援します。たとえば、2023年2月、Hapag-Lloydはロッテルダムと契約を結び、LNGの搭載として12の新しい23,500 TEUコンテナ船を建設しました。

による 総トン数 分析

50000 GTセグメントが大規模な艦隊のためにセグメントを支配しました

総トン数に基づいて、このセグメントは50000 GT未満、50000〜120000 GT、および120000 GTを超えるに分類されます。 The below 50000 segment accounted for the largest market share in 2022 owing to higher demand of maritime transport across industries, such as automotive, chemical, and others. For instance, in March 2023, Chengxi Shipyard built a 50000 GT tanker at a contract value of more than USD 54 million.このような開発は、セグメントの成長を触媒します。

50000〜120000 GTセグメントは、予測期間中に最も急成長しているセグメントと推定されています。 The high demand of 50000 to 120000 GT segment ships is for transporting goods across several industries.たとえば、2023年1月、中国企業のChengxi造船所は、555日間の契約期間で貨物船の建設を開始しました。契約の下で、当社は約38.75百万米ドルの契約価値で70000 GTを建設します。

による デッドウェイト 分析

75000 - 200000 dwtいくつかの業界で需要が大幅に増加しているため、セグメントは支配的です

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デッドウェイトに基づいて、市場は75000 DWT未満、75000〜200000 DWT、および200000 DWTを超えてセグメント化されています。

The 75000 – 200000 DWT segment is the fastest-growing segment from 2023-2030 and held the largest market share in 2022. Medium and large-sized container ships, oil tankers, bulk carriers, and others fall under this segment.これらの船舶に対する需要の高まりは、セグメントの成長を促進しています。たとえば、2023年1月、タンカーの配達は韓国のサムスン重工業によって行われました。タンカーを建設するのにかかった時間は685日でした。契約の下で、当社は約1,1960万米ドルの契約価値で168,000 DWTを建設しています。

75,000未満のDWTセグメントは、予測期間中に2番目に急成長しているセグメントであると推定されています。 The below 75,000 DWT ships are significantly in demand for the transport of cargo.たとえば、2022年7月、シーウェイ7は新しい半浸透性の重い輸送船を配達しました。新しく建てられた船、MV Xin Qun 3は、ユナイテッドフェイスとのベアボート契約を締結しました。船の名前はシーウェイスワンであり、妨害から解放された、船尾で大きなデッキを備えた50,000 dwt LRVです。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、その他の世界を含む地域全体で調査されています。

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

The market in the Asia Pacific accounted for the largest market share in 2022. It is estimated to be the fastest-growing region during the forecast period due to China, Japan, and South Korea's increased marine fleet.さらに、中国、日本、韓国は、造船市場の94%を占めました。

ヨーロッパでは、海洋船を建設するための民間企業からの投資の増加が市場を後押しすると予測されています。 Europe is expected to be the second fastest-growing region during the forecast period.主要なプレーヤーとこの地域で2番目に大きい艦隊の存在により、ヨーロッパの貨物船市場の成長が促進されました。

北米は、予測期間中に大幅に増加すると予想されています。米国政府による海洋船の調達のための連邦資金の増加と、次世代の需要の増加と海上輸送のための高度な技術船は、市場の成長を促進すると予想されています。

ラテンアメリカの市場は、食品や医療用品など、不可欠と見なされるものを含む、サプライチェーンを介した商品の幅広い分布のために大幅に増加しています。したがって、市場はこの地域で大幅に成長すると予想されています。

中東とアフリカは、世界中で商品の輸送が増加するため、着実な成長を予測しています。

主要業界のプレーヤー

合併と買収を通じてビジネスの拡大に焦点を当てる主要企業

市場は、特に中国と韓国全体で、数人の主要なプレーヤーの存在と比較的統合されています。オリジナルの機器メーカー(OEM)は、次のような高度な技術を導入しました3D印刷、統合された電気推進、および海洋船を設計および開発するためのロボットシステム。

Hyundai Heavy Industries Co. Ltd.、General Dynamics Corporation、Thales Group、Mitsubishi Heave Industries Co. Ltd、およびBAE Systemsは2022年の主要なプレーヤーの一部でした。合併と買収は、世界中の造船業者の顕著な戦略でもあります。たとえば、Hyundai Heave Industries Co. Ltd.は、2021年の第1四半期にDaewoo Shipbuilding&Marine Engineering Co.(DSME)の買収を完了しました。同様に、2019年に、中国州の造船会社(CSSC)は、中国の造船産業会社(CSIC)との合併を完了しました。

プロファイルされた主要企業のリスト:

- Hyundai Heavy Industries Co. Ltd(HHI)(韓国)

- Namura Shipbuilding Co Ltd(日本)

- Damen Shipyards Group(オランダ)

- 韓国造船とオフショアエンジニアリング(韓国)

- サムスン重工業(韓国)

- Daewoo Shipbuilding&Marine Engineering(韓国)

- 一般的なダイナミックナスコ(私たち。)

- 三菱重機(日本)

- Mazagon Dock Shipbuilders Limited(インド)

- 中国州造船所(中国)

主要な業界開発:

- 2023年6月 - さらに2つのCSOV、建設サービス船の建設のためのActa Marineとの主要な契約は、海運部門の主要な造船所の1つであるTersanの間で最近終了しました。この新しい契約は、現在建設中の2つのCSOVに続いて、Acta Marineの最大4つの姉妹プロジェクトまでのTersan Shipyardsの注文帳をもたらします。

- 2023年6月 - Udupi Cochin Shipyard Limited (UCSL), the Indian government-run shipbuilder, has bagged an international order to design and construct six new-generation 3800 DWT cargo vessels for a Norwegian firm, Wilson Shipowning AS.さらに8隻の船を購入する可能性があるため、7,200万米ドルの契約が終了しました。最初の船舶は2024年12月に配達され、残りは2026年3月までに完了する予定です。

- 2023年4月 - 中国造船所の中国商人重工業 - ヨングスは、ヨーロッパの船舶所有者に代わって4つの新しいLNGC(液化天然ガスキャリア)を設計するために、フランスのLNG封じ込めスペシャリストGTTに最初の契約を授与しました。

- 2023年3月 - 韓国の造船所Samsung Heave Industries(SHI)は、アジアの会社に代わって新しいFLNG(浮遊液化天然ガス)を設計するために、フランスLNG封じ込めスペシャリストGTTに契約を授与しました。

- 2022年12月 - インドの国有企業であるGail Ltdは、Mitsui O. S. K. Lines LtdとLNGキャリアを購入する契約を締結しました。キャリアは韓国、S Daewoo Shipbuilding&Marine Engineerings Co Ltdに建設されます。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

市場調査レポートは、市場の詳細な分析を提供します。 It focuses on key aspects such as leading companies, different platforms, systems, and applications of Marine Vessel.これに加えて、このレポートは世界の貨物船の市場動向に関する洞察を提供し、主要な業界の開発を強調しています。前述の要因に加えて、このレポートには、近年、先進市場の成長に貢献したいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

年平均成長率 |

成長率3.3%(2026~2034年) |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

船種別

|

|

燃料の種類別

|

|

|

総トン数

|

|

|

デッドウェイト

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2026年に542.6億米ドルと評価され、2034年までに703.5億米ドルに達すると予測されています。

市場は3.3%のCAGRを記録し、予測期間(2026〜2034年)にわたって着実な成長を示すでしょう。

船の種類のバルクキャリアは、海軍からの軍艦の調達契約の増加により、予測期間中に市場で最も急成長しているセグメントになると予想されます。

Hyundai Heavy Industries Co. Ltd.は、世界市場の大手プレーヤーです。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

市場の成長を可能にするために造船に使用される最新の空気潤滑システム

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート