車両テレマティクス市場規模、シェア及び業界分析:用途別(情報・ナビゲーション、安全・セキュリティ、フリート/資産管理、保険テレマティクス、インフォテインメントシステム、その他)、技術別(組み込み型、有線接続型、統合型)、 販売チャネル別(OEMおよびアフターマーケット)、車両タイプ別(乗用車および商用車)、および地域別予測、2026-2034年

主要市場インサイト

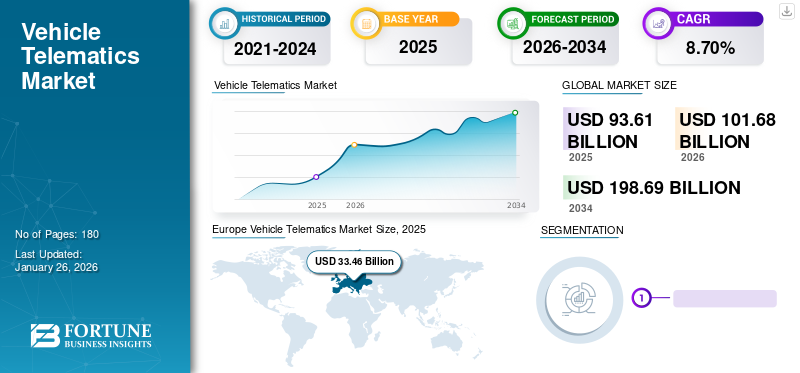

車両テレマティクス市場規模は2025年に936億1000万米ドルと評価され、2026年の1016億8000万米ドルから2034年までに1986億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.70%を示すと予測される。欧州は2025年に35.74%のシェアで世界市場を支配した。

米国の車両テレマティクス市場は、消費者におけるテレマティクスシステムへの需要拡大を背景に、2032年までに推定261億5000万米ドル規模へ大幅に成長すると予測される。さらに、国内における新技術の導入加速が米国市場の需要をさらに後押ししている。

車両テレマティクスは、情報学、通信技術、コンピュータサイエンス、電気工学、自動車技術を統合し、車両テレマティクスから収集したデータを収集・分析して知見を得るシステムを構築する技術である。これにより、ドライバーの効率性と安全性が最終的に向上する。収集されたデータはさらに、ドライバーの安全性、車両性能、メンテナンスなど、様々なアプリケーションの分析と改善に活用される。

様々な自動車メーカーが乗用車乗用車や商用車への組み込みに注力していることが、様々な地域での採用拡大の主な要因の一つです。さらに、消費者が車両の性能やドライバーの行動パターンに関する有益な知見を得られるという利点への認識が高まっていることも、フリート所有者や車両フリート管理者にテレマティクスシステムの導入を促す要因となっています。消費者の認識向上と製品・技術の浸透率上昇、 OEMおよびアフターマーケットによるこれらのシステムの販売が、車両テレマティクス市場の成長をさらに後押ししている。

2020年、COVID-19パンデミックはウイルスの拡散抑制のためのロックダウンにより自動車産業に多大な影響を与えた。多くの国で実施されたこれらの制限は、生産の制限と輸送の遅延をもたらした。パンデミック中のサプライチェーンの混乱により製造プロセスが遅延し、車両販売に影響を及ぼした。製造の減速と自動車部品販売の減少は、2020年の自動車テレマティクス需要に間接的な影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車両テレマティクス市場の主なポイント

- 2025年の市場規模: 936.1億米ドル

- 2026年の市場規模: 1016.8億米ドル

- 2034年の予測市場規模: 1986.9億米ドル

- CAGR: 2026年~2034年 8.70%

- 2025年には欧州が車両テレマティクス市場で35.74%のシェアを占め、市場を支配しました。

- 保険テレマティクスセグメントは、最大の市場シェアを占めています。

- OEMセグメントは世界市場を支配すると予測されています。

ヨーロッパ

ヨーロッパは2025年に334億6000万米ドルを売り上げ、世界市場の35.74%を占め、 2026年には363億米ドルに達すると予測されています。

北米

北米は2025年に249億6000万米ドルを売り上げ、世界市場の26.66%を占め、2026年には270億7000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に231億1000万米ドルを占め、世界市場の24.69%を占め、2026年には254億8000万米ドルに達すると予測されています。

米国

米国の車両テレマティクス市場は、2026年までに167億4000万米ドルに達すると予測されています。

日本

日本の車両テレマティクス市場は、2026年までに49億2000万米ドルに達すると予測されています。

続きを読む

日本の車両テレマティクス市場インサイト

日本では、自動車産業の高度化とモビリティサービスの進化に伴い、車両テレマティクスの導入が急速に拡大しています。安全性向上、運行管理の効率化、予防保全の強化といったニーズが高まる中、リアルタイムデータを活用した高度な車両管理ソリューションへの関心が強まっています。また、商用車や物流業界では、省エネルギー運行や稼働最適化を支えるテレマティクスの役割がより重要視されています。データ駆動型のモビリティへの移行を支援する技術価値を示すことで、日本市場での信頼性向上と新たなビジネス機会の創出につながります。

車両テレマティクス市場の動向

コネクテッドカーソリューションの需要拡大が市場成長を促進

コネクティビティソリューションは、自動車業界において時を経て非常に高い人気を獲得しています。消費者は、様々な機能とシームレスな接続性を享受するために、新しいコネクテッドカー技術を積極的に採用する姿勢を示しています。主要な自動車メーカーは、顧客との関わりを深め、車両テレマティクスシステムがサポートする多様なアプリケーションについて顧客に理解してもらうため、様々なタイプの車両向けにテレマティクスシステムを導入しています。

自動車メーカーは、車両の性能向上と安全機能強化のために、モノのインターネット(IoT) (IoT)ソリューションを統合し、車両の性能向上と安全機能の強化を図っています。さらに、アフターマーケット向けテレマティクスシステムにおける大幅な進展により、様々な顧客がニーズに合わせたカスタマイズされたアフターマーケットテレマティクスソリューションに依存できるようになっています。業界の主要プレイヤーは、ボーダフォンやベライゾンなどの通信ネットワークプロバイダーと提携し、新たなフリート運用管理システムの導入を進めています。これらのシステムは、位置情報マッピング、ドライバー監視、最適化された走行ルート、 その他類似機能を含む詳細な分析を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車両テレマティクス市場の成長要因

車両の安全性・セキュリティ・ナビゲーションアプリケーションへの需要高まりが市場成長を牽引

自動車事故による死亡者数の増加は、自動車所有者、政府、自動車メーカーにとって主要な懸念事項の一つです。このため、各国政府は死亡事故を抑制するため、厳格な道路・車両安全法の施行に注力しています。同時に、自動車メーカーは次世代車両向けに能動的・受動的な車両安全システムの開発を積極的に進めています。

ユーザーに高度なルート最適化オプションやリアルタイム交通情報提供を目的としたコネクテッドカーおよびナビゲーションシステムの開発への注力強化は、テレマティクスやコネクテッドカーシステム搭載車両の選択を促す要因となる。さらに、運転パターンや車両状態に関する認識の向上は、フリート事業者、自動車メーカー、ドライバーに車両理解を深めさせ、製品の需要拡大に寄与する。

フリート評価・管理アプリケーションの需要増が市場成長を牽引

テレマティクスデバイスの需要は、様々な自動車セグメントで著しく増加しています。多様なアプリケーションの中でも、フリート管理・監視テレマティクスサービスは、車両フリート運営者からの需要が高まっています。彼らは、ドライバー監視、運転パターン、最適化された燃料・ルート選択などの様々な機能に関する知見を得るため、自社車両にサードパーティ製およびOEM搭載のテレマティクスシステムを採用しています。さらに、フリート運営者は、様々なフリート業務の効率化を促すため、業務の正確な監視を行う熟練したテレマティクスオペレーターを積極的に採用している。テレマティクス市場の主要プレイヤーは、様々な市場における技術普及をさらに促進するため、顧客向けの追加サービスを導入する中で、フリート所有者からのこの急速な需要を目の当たりにしている。したがって、様々なフリート運営者やフリート管理者からの車両テレマティクスシステムに対する需要の増加は、世界的な車両テレマティクスシステムの成長をさらに支えている。

抑制要因

データ漏洩やサイバーセキュリティ侵害に関する主要なセキュリティ懸念が市場成長を阻害する

車両データへの不正アクセスや車両接続システムへの侵入リスクは、車両データ侵害の増加や車両ユーザーの個人データへの不正アクセス試行により、自動車メーカーにとって主要な懸念事項の一つである。車両サイバーセキュリティは、テレマティクス市場における主要な懸念事項の一つです。テレマティクスシステムにはBluetooth、ソフトウェア、ハードウェア、アプリが含まれており、これらが改ざんやハッキングを受けることで、ドライバーに関する個人情報へのアクセスが可能となります。

サイバーセキュリティ侵害の増加、不正な車両アクセス、データハッキング関連の脅威の拡大は、予測期間中にテレマティクス技術の普及に影響を与える可能性のある主要な懸念事項の一部です。例えば、 2023年1月には、7人のセキュリティ研究者が16の自動車メーカーの車両に複数の脆弱性を暴露しました。これには、車両機能を制御したりエンジンを始動・停止させたりできるバグが含まれていました。また、2023年3月には、Skoda Auto Indiaの20以上のデータベースから顧客情報とSkodalive.co.からの見込み顧客情報がハッカーフォーラムに流出しました。

車両テレマティクス市場のセグメント分析

用途別分析

車両への脅威の増加と車両所有者の安全懸念の高まりが、保険テレマティクスアプリケーションの需要を牽引

用途別では、車両テレマティクス市場は保険テレマティクス、情報・ナビゲーション、安全・セキュリティ、フリート/資産管理、インフォテインメントシステム、その他に分類される。

2023年には保険テレマティクス分野が市場シェアの大半を占めた。自動車分野全体での使用量ベース保険(UBI)ソリューションの普及拡大が、同分野の成長を促進すると予測される。保険ベースのテレマティクスサービスは、個人の運転行動を監視し、その行動に関する車両データを収集・保存します。通常、車両に設置された小型GPSとして機能します。同様に、このセグメントの主要プレイヤーは、ドライバーのリアルタイム監視に基づいて標準保険料の価格を引き下げ、消費者を惹きつけ、保険分野におけるテレマティクスの採用をさらに促進しています。

安全・セキュリティ分野は、ADAS(先進運転支援システム)、アンチロック・ブレーキ・システム(ABS)など、数多くの車両安全機能をテレマティクスシステムと統合・実装する自動車メーカーの取り組みが拡大していることから、大幅な成長が見込まれています。

フリート/資産管理セグメントは予測期間中に着実な成長が見込まれる。GPS追跡、車両データ報告、燃料管理、路上支援、緊急アプリケーションなど、消費者層におけるセグメント需要の急拡大に寄与するソリューションを提供している。商用車所有者からのフリート管理ソフトウェア・ハードウェアシステムへの需要増加が、セグメント成長をさらに推進すると予測される。

技術別分析

車載接続性需要の増加が組み込みテレマティクス導入を後押し

技術別では、組み込み型、有線接続型、統合型に分類される。

組み込みセグメントは予測期間中に市場を支配し、2032年までに大きな市場シェアを占めると予想される。組み込みテレマティクスは、車両性能の監視と継続的な接続性の確保を支援する内蔵システムを提供する。スマートフォンと同様に、車両内にセルラーモデムが設置される。このモデムにより、車両は携帯電話などの他のデバイスとセルラーネットワークを介して接続できる。ほぼ全ての自動車メーカーが、主要車種に組み込み型テレマティクスを搭載している。例えば米国では、新車の約80%に組み込み型テレマティクスが導入されている。

統合型セグメントは予測期間中に大幅な成長が見込まれる。統合型テレマティクスの需要は、事故・故障・緊急事態への迅速な対応、ロードサイドアシスタンスへの即時対応など、多様な用途での利用拡大に伴い増加しています。この形態のテレマティクスシステムが本社と走行中・待機中の車両群を結びつけるため、需要が高まっています。こうした用途への需要増が市場の拡大を促進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別分析

OEMにおける製品利用を促進する、新型車両モデルへの先進テレマティクスシステム導入に向けた積極的な取り組み

販売チャネルに基づき、車両テレマティクス市場はOEMとアフターマーケットに区分される。

OEMセグメントは予測期間中に著しい成長率を示す見込みです。工場出荷時搭載テレマティクスデバイスの手間のかからず低コストという利点が、このセグメントの成長を推進すると予想されます。さらに、ソフトウェアとアプリケーションもOEMテレマティクスセグメントの成長を促進する上で重要な役割を果たしています。

アフターマーケットセグメントも2023年には相当な市場シェアを占めた。予測期間中、アフターマーケットセグメントは最も速い成長率で拡大すると見込まれている。フリート管理・運用業界の大手企業や大規模鉱業・石油企業が追加的な車両インサイトの獲得に熱心であることから、アフターマーケット向けテレマティクスサービスの需要が増加している。車両テレマティクスは、フリート管理ソリューションを所有者のニーズに合わせてカスタマイズできるため、アフターマーケットにおいて大きな成長機会が見込まれています。盗難車両追跡、燃料管理、エンジン監視システム、車載モニターシステムなどは、OEMよりも低価格で提供されるアプリケーションの一部です。フリート事業者からのテレマティクスアプリケーション需要の増加は、アフターマーケットセグメントの成長を支える可能性が高いです。

車両タイプ別分析

自家用車所有需要の高まりが乗用車向け製品利用を牽引

車両タイプ別では、市場は乗用車と商用車に区分される。

乗用車セグメントは2023年に最大の市場シェアを占めました。消費者がより先進的な車両へ移行し、ロードサイドアシスタンス、緊急時アプリケーション、リアルタイム車両追跡、車両メンテナンスアラート、エンジン状態、その他の詳細な車両インサイトといった革新的なアプリケーションを提供するテレマティクスシステムを好む傾向が、このセグメントの成長を促進すると予想されます。さらに、新機能を備えた電気自動車への消費者の関心の高まりが、このセグメントの成長をさらに促進すると予想される。

商用車セグメントは、予測期間において最も高い成長率を記録すると予想される。商用テレマティクスとは、通信機器を通じて商用車両を制御・監視するために導入されるソリューションおよびアプリケーションを指す。より優れたフリート追跡・監視、車両・ ドライバーの安全確保、運転行動の監視、リアルタイムエンジン診断の必要性が高まっていることが、このセグメントの拡大を促進している。

地域別インサイト

Europe Vehicle Telematics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動車メーカーによるテレマティクスの急速な導入が欧州市場の成長を牽引

2023年、欧州は世界の車両テレマティクス市場シェアを支配した。政府や自動車メーカーが事故防止、乗客・運転者の安全・セキュリティに注力する姿勢が強まる中、同地域の市場成長が加速している。さらに、市場プレイヤー間の戦略的提携による地位強化が、この地域の市場成長をさらに牽引すると予想される。

北米は2023年の市場シェアで第2位を占めた。米国における電気自動車の販売増加が、同地域における市場成長の主要要因の一つである。さらに、車両フリート管理技術の導入に対する政府支援の強化が、地域市場の成長を促進している。

アジア太平洋地域およびその他の地域も、消費者意識の高まりと様々な用途向けテレマティクスシステムへの高い需要により、予測期間中に大幅な成長が見込まれています。さらに、アジア市場で発売される新型車両モデルへのテレマティクスシステム導入の増加が、予測期間中のこれらの地域の市場成長を推進すると予想されます。

車両テレマティクス市場における主要企業一覧

主要業界プレイヤーは、複数の用途に向けた車両テレマティクスの機能強化に注力

車両テレマティクスソリューション、フリート管理、およびコネクテッドカーの主要プロバイダーです。同社は、自動車産業向けにテレマティクス製品の市場シェア拡大を図るため、革新的な製品・サービスの導入に注力しています。Webfleetソフトウェアは、大手企業から新興企業まで幅広く利用可能です。同社は走行距離記録帳、ワークフロー管理、車両追跡、フリート最適化、フリート管理を含むソフトウェアとサービスを提供しています。また、レンタカー、保険、リース業界にもサービスを展開しています。同様に、他の主要企業も、主要通信ネットワークプロバイダーとの提携関係を構築し、車両とインフラ間の接続性を強化することで、様々な顧客セグメントをさらに惹きつけ、テレマティクス業界におけるシェア拡大を目指しています。

主要企業プロファイル一覧:

- Robert Bosch GmbH (ドイツ)

- Webfleet Solutions B.V. (オランダ)

- Mix Telematics (南アフリカ)

- Trimble (米国)

- ベライゾン(米国)

- ゾナー・システムズ(米国)

- オクト・グループS.p.A(イタリア)

- Microlise Telematics Pvt. Ltd. (英国)

- ハーマン・インターナショナル(米国)

- AT&T(米国)

- TomTom N.V. (オランダ)

- ビステオン・コーポレーション(米国)

- テレフォニカ S.A(スペイン)

- Aptiv PLC (アイルランド)

- Geotab Inc. (カナダ)

主な業界動向

- 2023年10月: カミンズは、Eclipse Foundation、マイクロソフト、およびその他の業界パートナーと提携し、商用車 向けテレマティクスソフトウェアを発表。オープンテレマティクスフレームワークは、企業が市場投入までの時間を短縮し、コストを削減できるように設計されています。

- 2022年9月: 主要な車両テレマティクスアプリケーションプロバイダーの1つであるケンブリッジ・モバイル・テレマティクスは、自動車保険の請求に非常に効率的なソリューションとされる「DriveWell Crash & Claims」を発売しました。

- 2022年8月: 身分証明技術の大手メーカーであるIDEMIAは、自動車業界初の大規模リモートSIMアクセスキャンペーンとされる「Automotive Connectivity Manager Platform」を完成させました。同社はメルセデス・ベンツAGと提携し、70万台以上の自動車に対し、1つのモバイルネットワークアプリケーションプロバイダーから別のプロバイダーへ、無線アプリケーション(OTA)を用いた引き渡しを実施しました。

- 2022年7月:主要保険会社の一つであるエーデルワイス総合保険は、インド保険規制開発機構(IRDIA)のサンドボックス制度のもと、オンデマンド型包括自動車保険商品「SWITCH」をインドで発売した。SWITCHはモバイルテレマティクスベースの車両保険で、車両の走行を自動検知し、運転中に保険を有効化する。

- 2022年6月: IoTおよびコネクテッド輸送ソリューションの大手プロバイダーであるGeotabは、車両テレマティクス技術をフリート管理プラットフォーム「MyGeotab」に統合するため、ルノーとの提携を発表しました。

レポートのカバー範囲

本レポートは詳細な市場分析を提供し、主要企業、アプリケーション、製品などの重要な側面に焦点を当てています。これに加え、最新の市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加え、本レポートは近年における市場の成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 車載テレマティクス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.70% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

用途別

|

|

技術別

|

|

|

販売チャネル別

|

|

|

車両タイプ別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は936億1000万米ドルと評価され、2034年までに1986億9000万米ドルに達すると予測されている。

予測期間中に市場は8.70%のCAGR(年平均成長率)を記録すると予想される。

艦隊の評価と管理アプリケーションに対する需要の高まりは、市場の成長を促進することが期待されています。

ヨーロッパは2025年に市場をリードしました。

Verizon、Trimble、およびRobert Boschは、市場の主要なプレーヤーです。

乗用車セグメントは、2026年に支配的な市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。