電気輸送機器市場規模、シェア及び業界分析:車両タイプ別(バン、バス、トラック)、用途別(乗用・貨物)、タイプ別(BEV・ハイブリッド)、地域別予測(2026-2034年)

主要市場インサイト

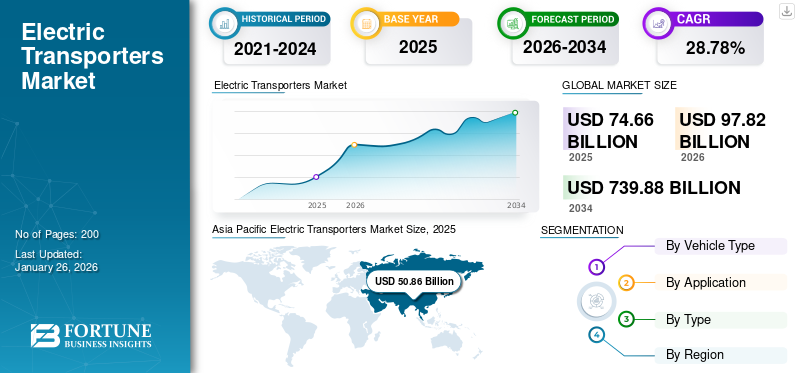

世界の電動輸送機器市場規模は2025年に746億6000万米ドルと評価された。市場は2026年の978億2000万米ドルから2034年までに7398億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)28.78%を示すと予測されている。

持続可能で効率的な輸送手段への急速な移行が進んでおり、この変革の中で最も刺激的な革新の一つが電動輸送機器の台頭である。ラストマイル配送ロボットからパーソナルモビリティデバイスまで、これらのバッテリー駆動車両は、人と物資の移動方法を変革している。

電気輸送機器は、充電式バッテリー、燃料電池、その他の電気エネルギー貯蔵方式を通じて電力を動力源とする。従来の化石燃料駆動車両に取って代わる、あるいは補完することで持続可能な目標を支援し、よりクリーンで静粛性が高く、効率的な移動ソリューションを提供する。市場における主要プレイヤーには、メルセデス・ベンツ、BYD、スカニア、ゼネラルモーターズ、パッカー、フォルクスワーゲン、ABボルボなどが含まれ、新製品開発と価格設定において競争を繰り広げている。

電気輸送車両の主要な特徴は、内燃機関と比較して高い効率性を誇る電気モーターへの依存にあります。これにより、エネルギーから運動への変換効率が飛躍的に向上します。さらに、電気輸送車両は運用コストの低減、石油依存度の削減、そして自動運転、回生ブレーキ、スマートコネクティビティといったモビリティソリューションへの革新的な進歩をもたらすことで知られています。

世界各国で政府や民間企業が充電ステーションからバッテリー技術向上までEVインフラに投資する中、電気輸送機器は現代都市計画の不可欠な要素となりつつあり、持続可能な都市の発展を促進し、地球規模の炭素排出量を削減しています。技術、航続距離、手頃な価格における進歩が加速するにつれ、これらの車両の採用は急速に拡大しており、効率性と環境責任の両方を優先する交通手段の変革期が到来していることを示しています。

[6Ck4GFcEP2]

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電動トランスポーター市場インサイト

日本では、都市部の移動効率改善やカーボンニュートラル推進を背景に、電動トランスポーターへの注目が高まっています。企業や自治体は、短距離移動の利便性向上、物流効率化、観光地や工場内での運搬作業の最適化に向けて、コンパクトで操作性に優れた電動モビリティの導入を進めています。また、安全性、バッテリー性能、耐久性の強化を図る技術開発も活発化しています。グローバルで小型電動モビリティ市場が成長する中、日本にとっては、環境負荷の低減と新しい移動の価値創出を実現し、交通・物流分野の競争力を高める重要な機会となっています。

市場動向

市場推進要因

環境意識と持続可能性への取り組みが市場成長を促進

市場を牽引する最も有力な要因の一つは、環境問題に対する意識の高まりである。大気汚染、温室効果ガス排出、天然資源の枯渇への懸念が、政府や消費者にクリーンな交通手段を求めるよう促している。電気自動車(EV)は排気管からの排出物を一切発生させず、都市部の大気質問題に対処する現実的な解決策を提供するとともに、世界の炭素排出量を大幅に削減することに貢献しています。

政府主導の施策、例えばEV購入への優遇措置、排出規制の強化、野心的なカーボンニュートラル目標などが、電気輸送への移行を加速させています。複数の国が内燃機関の段階的廃止期限を設定しており、市場の勢いをさらに強めています。消費者の環境意識が高まる中、持続可能性を推進するブランドを支持する傾向が強まり、メーカーは電気自動車の革新を優先せざるを得なくなっています。

市場の制約要因

市場成長を阻害する電池技術の問題点

電気輸送機器の中核はバッテリーシステムにある。技術進歩によりエネルギー密度と充電速度は向上したものの、市場成長を阻害する課題が複数存在する。バッテリー生産には大量のリチウム、コバルト、ニッケルが必要だが、これらの資源は供給が限られており、環境破壊的な採掘プロセスに依存するケースが多い。

さらに、時間の経過に伴うバッテリーの劣化も懸念事項であり、性能低下や高コストな交換を招く。電気自動車の航続距離は本質的にバッテリー寿命と連動しているため、バッテリー性能に関する否定的な認識は消費者の信頼や市場浸透に悪影響を及ぼしうる。持続可能なバッテリー技術の開発はこれらの課題緩和に不可欠だが、需要増加に比べ進捗は比較的遅い。

市場機会

市場成長を支える充電インフラの革新

充電ネットワークの拡大と改善は、電気輸送機器市場の成長に巨大な機会をもたらしている。官民が連携して包括的な充電ネットワークを構築することで、航続距離不安を軽減し、電気輸送機器を消費者にとって実用的な選択肢としている。

急速充電ステーション、ワイヤレス充電、バッテリー交換技術などの革新が、充電プロセスの迅速化と効率化を目指して模索されている。一部の企業はこれらのコンセプトを試験するパイロットプロジェクトに参画し、競争の激しい分野で先駆者優位性を獲得している。車両の電動化により、組織は運用効率を向上させダウンタイムを削減でき、電気輸送機器への移行を強く後押しする事例が生まれている。

市場の課題

電動輸送機器の高額な初期費用が製品需要を阻害

市場成長の最大の障壁の一つは、高額な初期費用である。電気自動車、スクーター、電動自転車を購入する際、消費者は従来の内燃機関式製品よりも高い価格に直面することが多い。

バッテリーの高コストが製品価格高騰の主因である。リチウムイオン電池の価格は近年大幅に低下したものの、依然としてEVコストの約30~40%を占める。この経済的障壁は、特に購入判断において手頃な価格が重要な要素となる発展途上国において、多くの中低所得層消費者を遠ざける要因となる。政府による補助金や優遇措置が価格引き下げに寄与しているものの、手頃な価格帯との隔たりは、普及拡大における最も困難な課題の一つであり続けている。

電動輸送機器市場の動向

自動運転車およびコネクテッドカーへの需要増加が市場成長に好影響を与える見込み

自動運転技術とモノのインターネット(IoT)機能の統合が市場を再構築している。センサー、カメラ、IoT機能を搭載した自動運転車両が市場を変革している。(IoT)機能の統合が市場を再構築している。センサー、カメラ、人工知能(AI)を搭載した自動運転車は人的ミスを減らし、輸送の安全性と効率性を高める。さらに、コネクテッドカーは輸送機器とインフラ間の通信を強化し、スマート交通管理を促進し、道路の混雑を軽減する。

この分野で最も注目すべき進展の一つは、電気自動運転シャトルと配送ロボットの台頭である。Nuro、Cruise、Arrivalなどの企業は、自動運転電気配送システムのビジョンを推進している。電動化と自動化を組み合わせることで、市場は高度に持続可能で知的なモビリティシステムの基盤を築きつつある。

COVID-19の影響

パンデミック初期段階における生産遅延とサプライチェーン問題が市場成長を阻害

2020年初頭にパンデミックが発生すると、世界各国政府は厳格なロックダウン措置を実施し、移動を制限するとともに非必須事業活動を停止させました。これにより電動輸送機器の需要が急減しました。人々が自宅待機を余儀なくされたことで、日常的な通勤や移動が激減し、電気自動車、自転車、電動スクーターなどの個人用輸送機器に対する即時的な需要が減少したのです。

市場は深刻なサプライチェーンの混乱にも直面した。製造工場は操業停止や減産を余儀なくされ、生産遅延が発生した。電気自動車の各種部品——例えばリチウムイオン電池——はグローバルなサプライチェーンから調達されるが、これらは国際貿易制限の影響を大きく受けた。EV生産と電池製造の主要拠点である中国は、パンデミックの最初の打撃を受けた国の一つであり、世界的な不足をさらに悪化させました。

需要の初期的な落ち込みにもかかわらず、パンデミックの進行に伴い市場は徐々に回復し始めました。この回復を牽引した重要な要因の一つは、消費者の嗜好がより持続可能で環境に優しい交通手段へとシフトしたことでした。

セグメント別分析

車両タイプ別

オンライン配送需要の増加が電気バンの成長を牽引

車両タイプに基づき、市場はバン、バス、トラックに分類される。

バンセグメントは現在、2024年に73.0%という大きな市場シェアで市場を支配している。電気バンの初期購入価格はガソリン車よりも高い可能性があるが、 長期的なコスト削減効果は無視できません。さらに、電気バンは可動部品が少なく、オイル交換や排気ガス制御システムが不要なため、内燃機関バンよりもメンテナンスコストが低減されます。配送用途でのバンの利用増加とオンライン配送需要の高まりが、電気バン市場の成長を牽引しています。

バスセグメントは、2025年から2032年の予測期間において急速なCAGRで成長すると見込まれています。政府の政策とインセンティブは、電気バスの導入加速において重要な役割を果たしています。多くの国では、電気自動車購入への補助金、税制優遇措置、充電インフラ投資のための交通機関向け助成金を提供している。これらの施策は交通機関の初期財政負担を軽減し、電気バスをより現実的な選択肢としている。さらに、都市部における厳格な排出規制や低排出ゾーンの導入により、運輸会社はディーゼルバス生産を電気バス代替品と比較して削減できる。持続可能性を優先する政策が増加しており、より環境に優しい公共交通機関への投資を促進している。

[3l2GnNx90t]

用途別

ECの台頭が貨物輸送用電気輸送機器の成長を促進

用途に基づき、市場は乗用車と貨物車に区分される。

2024年には貨物セグメントが市場を支配し、電気輸送機器市場シェアの大半を占めた。Eコマースの台頭と迅速な配送需要の増加は、都市交通のニーズを再構築しました。電気貨物バンや小型輸送機は、都市や都市環境に特に適しています。排気管からの排出ガスを発生させないため、人口密集地域の大気質問題の解決に貢献します。さらに、その静粛な運転特性は、夜間配送や騒音規制区域での運用においてより魅力的な選択肢となっています。アマゾン、DHL、フェデックスなどの小売大手は既にラストマイル配送向け車両の電動化を開始しており、都市物流における電気輸送車両の重要性を裏付けている。

乗用車セグメントは予測期間中に安定した成長率で発展すると見込まれる。乗用車セグメントは静粛性の高い走行を提供し、騒音公害を低減するため、都市部にとって大きな利点となる。この消費者意識の変化は政府政策にも次第に反映されつつある。世界中の都市が厳しい排出規制を実施し、電気自動車導入へのインセンティブを提供しており、電気輸送車両の需要をさらに後押ししている。

タイプ別

厳しい規制環境がBEVセグメントの成長を促進

タイプ別では、市場はBEVとハイブリッドに分類される。

BEVセグメントは市場で大きなシェアを占めた。世界各国政府がゼロエミッション車に有利な厳しい規制を導入している。税額控除、補助金、渋滞料金の免除などの優遇措置が、バッテリー式電気自動車(BEV)の魅力を高めている。さらに、特定の都市部における低排出ゾーンでは従来の内燃機関車(ICE)の使用が制限され、電気輸送機器の需要をさらに押し上げている。多くの企業が社会的責任(CSR)プログラムの一環として、積極的な持続可能性目標を掲げている。フリート運営者はこれらの目標達成に向けBEVへの移行を進めると同時に、燃料費と維持費の削減による総所有コスト(TCO)の低減効果も享受している。

ハイブリッドセグメントは、その費用対効果の高さから予測期間中に着実に成長する見込みです。過去10年間でバッテリー技術の進歩により、エネルギー効率、バッテリー寿命、充電能力が大幅に向上しました。最新のハイブリッドシステムは回生ブレーキによるエネルギー回収が可能で、ブレーキ時に失われるはずのエネルギーを利用してバッテリーを再充電することで、総合効率を向上させています。

電動輸送機器市場の地域別展望

本市場は北米、欧州、アジア太平洋、その他地域を含む各地域で分析される。

アジア太平洋地域

[wesP7pH7Kj]

現在、アジア太平洋地域が市場を支配している。予測期間中、アジア太平洋地域は最も高いCAGRで成長すると予想される。都市化は電動輸送機需要増加の重要な要因である。アジア太平洋地域の都市は急速に拡大しており、より良い機会を求めて数百万人が都市部へ流入している。この都市部への人口移動は、特に東京、ジャカルタ、ムンバイなどのメガシティにおいて、効率的な公共交通システムへの差し迫った需要を生み出しています。持続可能性への世界的な需要が、アジア太平洋地域の電動輸送機器市場を主に牽引しています。この地域の複数の国々は温室効果ガス排出量の削減に取り組んでいます。パリ協定やその他の国際的な約束に基づき、これらの国々は二酸化炭素排出量を大幅に削減することを目指しています。電動輸送機器への移行は、これらの目標を達成するための有望な解決策です。

北米

北米市場は予測期間中、安定した成長が見込まれます。北米の都市が発展するにつれ、渋滞と大気質は深刻な懸念事項となっている。都市部では交通量の増加により配送時間が長引き、汚染レベルが高まっている。電気輸送機器は排出量削減と、より静かで効率的な都市環境での移動を約束する現実的な解決策を提供する。米国における電動化の浸透率上昇と、資金援助・優遇措置・厳格な規制面での政府の強力な支援が、米国市場の成長需要を牽引している。

欧州

欧州は2024年に相当な市場シェアを占めました。欧州における電動輸送機需要増加の主要な推進要因の一つは、気候変動対策の緊急性である。運輸部門は温室効果ガス排出量の大部分を占めており、欧州諸国は大規模な脱炭素化を目指す厳しい環境規制の実施において先頭に立ってきた。欧州連合(EU)は、2030年までに二酸化炭素排出量を少なくとも55%削減するなど、野心的な目標を設定している。

その他の地域

その他の地域では、予測期間中に急速なCAGR(年平均成長率)で成長すると見込まれています。ラテンアメリカおよび中東・アフリカ地域の政府は、電気自動車を促進するための積極的な政策を実施しています。チリ、コロンビア、ブラジルなどの国々は、電気自動車の購入や充電ステーションなどのインフラ整備に対して、税制優遇措置、助成金、補助金などのインセンティブを導入しています。同様に、中東・アフリカ地域、特にUAEやサウジアラビアは、サウジアラビアの「ビジョン2030」など、より広範な持続可能性構想の一環として、電気モビリティに多額の投資を行っています。

競争環境

主要市場プレイヤー

主要市場プレイヤーはエンドユーザーへのアクセシビリティ向上に向け、研究開発活動に投資している

世界市場は競争が激しい。市場には強固な基盤を持つ多数のブランドが存在し、これらのプレイヤーは競争優位性を獲得するため、製品差別化・開発、契約、買収、提携など様々な戦略を採用している。様々な地域および国際的なプレイヤーが、電気輸送機器の開発に継続的に取り組んでいる。主要な市場リーダーは研究開発に投資し、製品を大規模に商品化することで、エンドユーザーがより容易にアクセスできるようにしている。同社は幅広い電気輸送機器を提供するため、パートナーシップに注力している。

主要電動輸送機器企業プロファイル一覧

- メルセデス・ベンツ・グループAG (ドイツ)

- BYD (中国)

- ゼネラルモーターズ (米国)

- フォルクスワーゲン (ドイツ)

- トヨタ (日本)

- ABボルボ(スウェーデン)

- 中国中車股份有限公司(中国)

- 鄭州宇通客車株式会社(中国)

- スカニアAB(スウェーデン)

- PACCAR Inc.(米国)

主要な業界動向

- 2024年10月 – ボルボ・バスは欧州顧客向け電気バス提供を拡大すると発表。これにより欧州全域での事業拡大が促進される見込み。

- 2024年9月 – BYDは新型電気バン・トラックのラインナップを発表。これには新型ゼロエミッション軽商用車(LCV)であるE-Valiが含まれる 。これにより、同社の製品ポートフォリオの多様化が図られる。

- 2024年8月 – ゼネラルモーターズは、電気商用バン「BrightDrop」をシボレーブランドに統合し、販売・サービス拠点を数店舗のディーラーからシボレーの北米大規模ディーラーネットワークへ拡大すると発表した。

- 2024年2月 – メルセデス・ベンツグループAGは初の完全電動バン「eSprinter」を発表。170インチホイールベースの貨物バン仕様で、113キロワット時(kWh)のバッテリーを搭載する。

- 2023年10月 – スカニアは車両・サービス・システムを包括する新型バッテリー電気バスプラットフォームを発表した。

投資分析と機会

バッテリー技術、ソフトウェア、コネクティビティに関連する好ましい動向が市場成長の機会を創出

バッテリーは電気自動車の中核をなす。リチウムイオン電池は広く採用されている電池タイプであり、CATL、パナソニック、LGエナジーソリューションなどのメーカーがEVエコシステムにおいて重要な役割を担っている。さらに、バッテリーリサイクルや固体電池などの次世代技術における革新は、EVの経済性を再定義し、初期段階の投資機会を創出する可能性を秘めている。

電気輸送機器は、ナビゲーション、エネルギー管理、自動運転のために複雑なソフトウェアに大きく依存しています。EVフリート向けの接続されたエコシステムとIoT対応サービスは、モビリティ・アズ・ア・サービス(MaaS)プラットフォーム、充電用決済ゲートウェイ、予知保全ソフトウェアといった新たな投資分野を生み出す可能性があります。

レポートのカバー範囲

本グローバル電動輸送機器市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、技術導入といった重要な側面を明らかにします。さらに、市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

[CV6GU0CZso]

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは28.78% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプ別

用途別

タイプ別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に746億6000万米ドルであり、2034年までに7398億8000万米ドルに達すると予測されている。

市場は、予測期間にわたって28.78%のCAGRを示します。

車両タイプにより、バンセグメントは2025年に市場を支配しました。

市場の成長を強化するための車両の電化に関する政府の支援政策。

市場の大手企業には、メルセデス・ベンツ、BYD、スカニア、ゼネラルモーターズ、パッカー、フォルクスワーゲン、ABボルボが含まれます。

アジア太平洋地域は、2025年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート