電解装置市場規模、シェア、業界分析、タイプ別(PEM電解装置、従来型アルカリ電解装置、その他)、用途別(発電所、製鉄所、電子機器および太陽光発電、産業ガス、FCEV用エネルギー貯蔵または燃料供給、電力ガス変換、その他)、および地域別予測、2026~2034年

主要市場インサイト

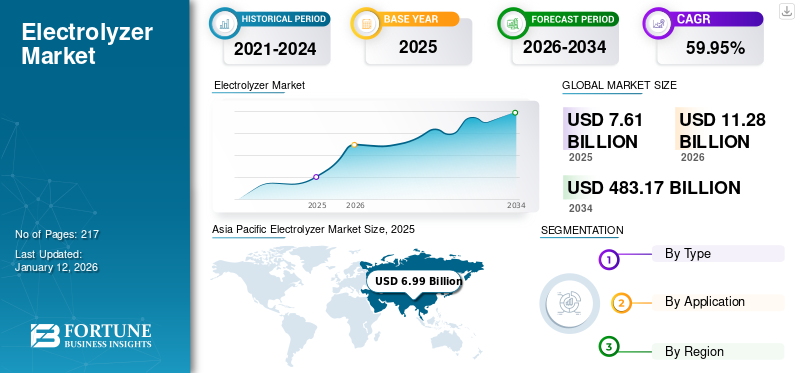

世界の電解装置市場規模は2025年に76億1000万米ドルと評価された。2026年には112億8000万米ドルに達し、2034年までに4831億7000万米ドルに達すると予測されており、予測期間中のCAGRは59.95%を示す。アジア太平洋地域は2025年に93.40%の市場シェアを占め、電解装置市場を支配した。

市場成長は、グリーン水素需要の増加、クリーンエネルギー政策の支援、燃料電池車の普及拡大によって牽引されている。電解装置の技術進歩、戦略的提携、アジア太平洋地域における発電分野への投資拡大が、産業部門とモビリティ部門におけるさらなる拡大を促進している。

クリーンエネルギー選択肢への需要高まりと脱炭素化に向けた国際的な動きを背景に、市場は著しい拡大を遂げている。電解装置は、再生可能資源由来の電気を用いて水を水素と酸素に分離するプロセスにより、グリーン水素の生成において重要な役割を果たしています。 再生可能資源由来の電気を用いて水を水素と酸素に分離するプロセスです。

各国が炭素排出削減を公約する中、再生可能エネルギー源への移行が加速しています。再生可能エネルギーで駆動される電解装置によって生成されるグリーン水素は、こうした脱炭素化目標達成の必須要素となりつつあります。

市場におけるその他の主要企業には、エア・リキードS.A.、エア・プロダクツ・アンド・ケミカルズ社、ITMパワー社、リンデ社、マクファイ・エナジーS.A.、シーメンスAG、チタニウム・タンタル・プロダクツ社、東芝株式会社が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電解槽市場インサイト

日本では、クリーンエネルギーへの移行とカーボンニュートラルの取り組みが進む中、電解槽(エレクトロライザー)技術の重要性が高まっています。多くの企業が、水素製造の効率化や再生可能エネルギーとの統合を通じて、持続可能なエネルギー供給と産業競争力の強化を目指しています。世界的な電解槽市場の進展は、日本のエネルギー・産業分野において、最先端技術を導入し、信頼性・効率性・持続可能な成長を促進する絶好の機会となっています。

市場動向

電解装置市場の成長要因

グリーン水素需要の拡大が市場成長を加速

世界中の産業や政府が炭素排出削減に注力する中、再生可能エネルギーを用いた電解によるグリーン水素の需要は増加を続けています。この転換は、気候目標の達成とよりクリーンなエネルギー源への移行にとって極めて重要です。多くの政府が、水素生成などのクリーンエネルギー技術を促進するため、補助金や税制優遇措置を含む支援策を確立しています。この規制面での支援は、電解装置の導入を加速させる上で極めて重要です。

化学、精製、鉄鋼生産などの産業における水素の利用拡大は、水素生成の重要な装置としての電解装置の必要性を高めています。 各セクターは脱炭素化戦略における電解装置の重要性を次第に認識しつつある。 電解装置はエネルギー貯蔵にも活用され、余剰再生可能エネルギーを水素に変換して貯蔵・後利用を可能にする。この特性は電力系統の安定性と信頼性を向上させ、市場拡大をさらに促進する。

2024年10月、AM Greenはジョン・コッカレル・ハイドロジェンと提携し、世界最大級のグリーンアンモニアプロジェクト向けにインド史上最大の電解装置受注を獲得した。

2024年8月、AM Greenは130万トンのグリーンアンモニア生産を目指す本プロジェクトの最終投資判断(FID)を決定。1.3GWの電解装置を導入する。ジョン・コッカレル・ハイドロジェンは、高圧アルカリ電解装置64基(総容量64MW)を供給 (FID)を決定した。ジョン・コッカレル・ハイドロジェンは第1段階で640MWの容量を有する高度な加圧アルカリ電解装置を提供し、風力と太陽光発電の混合による継続的な再生可能エネルギーと揚水発電による貯蔵を組み合わせることで、経済的なグリーン水素生産を確保する。

産業用途の拡大が市場成長を牽引

鉄鋼、化学、運輸などの産業は、カーボンニュートラル目標達成に向け脱炭素化に注力している。電解装置で製造されるグリーン水素への移行は、これらの分野で好まれる解決策となりつつある。企業が環境・社会・ガバナンス(ESG)目標への適合を目指す中、電解装置の導入は急増すると予想される。

水素自動車および燃料電池電気自動車(FCEV)の需要が高まっている。メーカーが水素インフラに資源を投入し、有利な規制が整備される中、運輸業界における電解装置の利用は大幅な拡大が見込まれています。

2023年6月、先進的なプロトン交換膜(PEM)電解装置の設計・製造・導入を手掛ける主要グリーン水素企業であるオーミウム・インターナショナル(“Ohmium”)は、インドに拠点を置く子会社が、インド最大の電力会社であるNTPC(設置発電容量70ギガワット以上)の再生可能エネルギー子会社であるNTPC Renewable Energy Limited(REL)のPEM電解装置パートナーに選定されたと発表した。契約期間は2025年5月までの2年間。このグリーン水素事業はインド史上最大規模のPEM電解装置契約であり、世界でも最大級の案件の一つとなる。

オームイウムの特許取得済み電解装置は、アンモニア・輸送・電力など多様な産業・商業用途において、最大400メガワット(MW)規模のプロジェクトに導入される見込みです。同社の技術は、NTPCが再生可能エネルギーによるグリーン水素・アンモニア生産向けに5GWを導入する計画(2032年までに60GWの再生可能エネルギー容量達成というNTPCの野心的目標の一環)を支援すると期待されています。2032年までに60ギガワットの再生可能エネルギー容量を達成するという野心的な目標の一部)。同社の連動型モジュラー電解装置は、再生可能エネルギー資源と統合し、非常に競争力のあるコストでグリーン水素を生産する高密度かつ動的なソリューションを提供する。

電解装置市場の制約要因

代替水素製造法との競争が市場成長を抑制する見込み

水素生成の潜在的な代替手段として、バイオマスガス化への関心が高まっている。水電解と比較して高効率を達成し、エネルギー需要を削減できる。この技術が発展するにつれ、電解装置市場の成長に重大な脅威となる可能性がある。

熱化学プロセスや太陽光駆動型水素製造技術の継続的な進歩により、その有効性が向上し、コストが低下している。特に拡張性と商業的実現可能性が高まるにつれ、こうした進歩は電解槽との競争力を高める可能性がある。

水素の流通・貯蔵インフラが未整備なため、電解槽の導入はより困難である。一方、SMRなどの代替技術は既存の化石燃料インフラを活用できるのに対し、電解槽は再生可能エネルギー源と水素インフラへの新規投資を必要とし、大規模で効果的に稼働させるためにはこれらの投資が不可欠である。

結論として、電解槽は環境に優しいグリーン水素生成法を提供するものの、確立された化石燃料ベースの方法との競争、代替技術の進歩、経済的考慮、規制環境、インフラの障壁が市場成長の可能性を大きく制限している。これらの競争上の課題を克服することが、電解装置市場の将来の発展にとって不可欠となるでしょう。

電解装置市場の機会

水素インフラの拡充が市場成長の機会を創出

持続可能な水素経済を確立するには、電解装置と太陽光・風力などの再生可能エネルギー源の組み合わせが極めて重要です。

再生可能エネルギーの容量が増大するにつれ、電解装置は余剰電力を水素に変換する能力を有し、エネルギー貯蔵手段と電力系統のバランス調整手段を提供する。nbsp;この協業は、再生可能エネルギー技術と電解装置技術双方の実現可能性を高めるものである。

貯蔵施設、流通ネットワーク、充填ステーションなどの水素インフラ整備は、電解装置の普及促進に不可欠である。クリーン燃料としての水素の可能性に対する認識の高まりが、こうしたインフラへの投資を促し、結果として電解装置の需要を押し上げている。

2024年10月、H2B2 Electrolysis TechnologiesとGR Promoter Groupの合弁企業であるGreenH Electrolysisは、ハリヤーナー州ジャジャールにある自社生産施設において、初の1MWプロトン交換膜(PEM)電解装置の稼働を正式に開始した。この1MW PEM電解装置は、ハリヤーナ州ジンドの水素製造・充填施設に設置される予定であり、インド鉄道の「水素で遺産を守る」プログラムの一環として、インド初の水素動力列車の実現を支援する。

この電解装置は連続運転を想定し、燃料電池用途向けISO 14687規格に準拠した供給圧力40バール(g)で、1日あたり約430kgの水素を製造する。ジンド駅にはさらに、3,000kgの水素貯蔵ユニット、水素圧縮機、および統合型予冷装置を備えた2基の給油機が設置され、効率的な燃料補給を実現する。

電解装置市場の課題

市場成長の障壁となる高初期コスト

水素の貯蔵・輸送・流通のための十分に整備されたインフラの欠如は、電解装置で生成された水素の商業化に障壁をもたらしている。電解法で生成された水素は、エンドユーザーに効果的に届けるために、貯蔵・輸送・流通システムを含む強固なインフラを必要とする。

電解装置市場の成長に伴い、白金族金属(PGM)の供給制限が課題となっている。白金、チタン、イリジウムはプロトン交換膜(PEM)電解において必須材料である。市場の拡大とさらなるスケーラビリティの追求に伴い、PGMの供給制限が課題を生み出している。

[wwZ6dAWy5b]

電解装置市場の動向

航空・海運分野における新興用途が市場成長に寄与

水素は改造ガスタービンエンジンの燃料として利用可能であり、燃料電池を通じて電気エネルギーに変換することもできる。エアバスは水素を脱炭素化に向けた有望な技術と位置付け、2035年までに低炭素型商用航空機の導入を計画している。ゼロアビアの水素電気パワートレインは、燃料電池と 電気モーター 技術を組み合わせ、環境保全を図りつつ運用経済性を向上させる航空機エンジンの開発を目指している。

水素は再生可能エネルギー源のみから製造されるe-燃料の生産に活用可能である。持続可能な航空燃料(SAF)は、電解で生成されたグリーン水素に依存するPower-to-Liquid(PTL)法によって生成される。

Next Hydrogen Solutions Inc.(Next Hydrogen)は、INSATプログラムの一環として、航空分野向け電解装置の実証をPratt and Whitney Canadaと共同で進めています。Pratt and Whitney Canadaは、Hydrogen Advanced Design Engine Study(HyADES)プロジェクトの枠組み内で、PW127XT地域ターボプロップエンジンにおける水素燃焼技術の実証を計画しています。

COVID-19の影響

COVID-19パンデミックはサプライチェーンに広範な混乱をもたらし、電解槽製造に必要な主要部品の入手可能性に影響を与えました。これにより生産と流通に遅れが生じ、市場全体の成長が阻害されました。

再生可能エネルギー/クリーンエネルギー源は設置台数で成長を見せたものの、労働力不足や各国ごとの様々な規制など、複数の課題に直面しました。

電解装置市場のセグメント分析

タイプ別

従来型アルカリ電解槽は、手頃な価格、長寿命、適応性により市場を支配している

市場はタイプに基づき、PEM電解槽、従来型アルカリ電解槽、その他に区分される。

従来型アルカリ電解槽は市場で支配的なセグメントである。従来型アルカリ電解装置セクターは、その手頃な価格、長寿命、適応性、そして確立された技術基盤により、市場における主導的な部分を維持している。持続可能なエネルギーソリューションへの移行を目指す世界的な取り組みが顕著になるにつれ、アルカリ電解装置の需要は大幅に増加すると予測され、水素経済におけるその重要性がさらに高まるだろう。

PEM電解装置は市場で第二の主要セグメントである。PEM技術の近年の進歩により、効率が向上し、コストが削減され、性能が向上しました。新規触媒や改良型膜などの開発により、PEM電解装置は商業・産業用途においてより魅力的となり、様々な産業分野での導入が促進されています。

[UbeUiPxTdG]

用途別

持続可能で再生可能な電力源への需要増加により、発電所セグメントが主導的地位を占める

市場は用途に基づき、発電所、製鉄所、電子機器・太陽光発電、産業用ガス、FCEV向けエネルギー貯蔵・燃料供給、パワー・トゥ・ガス、その他に分類される。

発電所セグメントは市場を支配し、最も急成長している分野の一つである。電解槽技術の継続的な進歩により効率が向上しコストが低下したことで、発電システムへの組み込みがますます現実的になっている。こうした改善により、発電所は余剰再生可能エネルギーを水素製造に活用でき、電力系統の安定化とエネルギー管理に貢献している。

FCEV向けエネルギー貯蔵・燃料供給も市場の重要なセグメントの一つである。水素をエネルギー貯蔵手段として活用するための生産プラントや流通システムを含む水素インフラに対し、世界的に多額の投資が行われている。このインフラの進展は、電解装置の広範な導入を可能にする上で不可欠である。

地域別インサイト

電解装置市場は、北米、欧州、アジア太平洋、その他地域という5つの主要地域ごとに地理的に分析されています。

北米

[wwh15QtRKh]

製造業および電力産業における水素ガスの需要増加が市場成長を牽引

米国とカナダはともに、温室効果ガス排出量削減に向けた野心的な目標を設定しており、水素をこれらの目標達成における重要な要素と位置付けています。クリーンエネルギーと脱炭素化への重点的な取り組みが、再生可能資源からグリーン水素を生成するために必要な電解槽技術への投資を促進している。

北米全域で水素インフラの進展に焦点を当てた投資が大幅に増加している。これには、電解槽と 再生可能エネルギー源を組み合わせたイニシアチブへの財政支援を含み、グリーン水素の創出と流通を可能にしています。

製造、輸送(燃料電池電気自動車)、発電など多岐にわたる産業におけるグリーン水素の需要増加が市場を牽引している。企業が化石燃料に代わる持続可能な選択肢を模索する中、効率的な水素製造技術への需要はさらに重要性を増している。

北米電解装置市場の拡大は、主要企業による新規製造施設設立への多額の資金投入、政府の規制による後押し、そして世界的なグリーン水素需要の高まりによって牽引されている。

2024年4月、高度な産業用水素電解装置技術を生産する「EH2」は、マサチューセッツ州デベンスに最初の工場を建設することを発表した。同社は新たに建設された187,000平方フィートのスペースを確保し、現在生産チームメンバーを募集している。デベンス工場は年間1.2GWの生産能力を有し、2024年第1四半期よりEH2の100MWグリーン水素電解装置の製造を開始する。

米国

製油所の水素化処理への電解装置導入が米国市場成長を牽引

製油所における水素化処理への電解装置の活用が、米国における電解装置市場シェアの拡大を後押ししている。製油所は温室効果ガス排出削減を目的とした環境規制順守の圧力に直面している。電解装置は、再生可能エネルギーで駆動されることで製油所がグリーン水素を生成することを可能にし、厳しい規制要件と脱炭素化計画の達成を支援する解決策を提供する。これにより、水素供給のカーボンフットプリントが軽減され、燃料生産に関連する総排出量が最小化される。

欧州

水素インフラ(充填ステーションやパイプラインなど)への大規模投資が市場成長を促進

欧州全域で、水素ステーションやパイプラインなどの水素インフラへの大規模な投資が進んでいます。このインフラ拡充は、電解装置の広範な導入とグリーン水素の応用を促進する上で極めて重要です。ドイツは現在、欧州の電解装置市場で主導的な立場にあり、フランスと英国が続いています。同国の強固な産業基盤と再生可能エネルギーへの取り組みが、電解装置導入の主要な推進力となっています。

2024年10月、デンマークの再生可能エネルギー開発企業European Energyは、エスビャール近郊に建設した初のグリーン水素製造施設を正式に稼働開始した。これは再生可能エネルギーを活用した大規模水素生産への同社の初進出を意味する。2024年6月の建設完了と試運転段階を経て、同施設は現在、デンマーク企業Stiesdalが供給した初期電解装置で稼働中であるとEuropean Energyは10月28日に発表した。同社は既に電解装置2基を追加導入する計画を立てており、次期電解装置はデンマーク -upフェーズを経て、デンマーク企業スティエスダール社製の初期電解装置で稼働を開始したと、同社は10月28日に発表した。同社は既に電解装置を2基追加する計画を立てており、次期装置は2025年に設置される見込みである。

アジア太平洋地域

燃料電池車の普及拡大と脱炭素化・温室効果ガス排出削減への注力強化が市場成長を牽引

アジア太平洋地域は、特にアンモニアやメタノール製造などの産業用途において、世界最大級の水素消費地域の一つである。中国やインドなどの国々が水素利用の最前線に立っており、低炭素水素を生成するための電解装置の需要を刺激している。

燃料電池電気自動車(FCEV)の普及拡大が電解装置の需要を牽引している。自動車メーカーが水素燃料電池技術に資源を投入するにつれ、効率的な水素製造システムの必要性が不可欠となっている。主要企業は電解装置技術の専門性強化と市場シェア拡大のため、提携・協業・合弁事業を展開中だ。この協力戦略が技術革新を促進し、市場拡大を加速させている。

2024年2月、東芝エネルギーシステムズ株式会社(「東芝」)とベカール社は、プロトン交換膜(PEM)電解槽の必須要素である膜電極組立体(MEA)に関する戦略的協力協定と製造技術ライセンスを含むグローバルアライアンスを締結した。この合意は、2023年9月の覚書(MoU)締結以来、両社の技術・製造・商業能力を活用する最近の提携関係を強化するものである。

中国

電力からガスへの需要急増が市場成長を牽引

パワー・トゥ・ガスの需要が爆発的に増加していることが、中国市場の成長を牽引する重要な要因である。中国のエネルギー規制当局は、新規再生可能エネルギー設備の建設に際し、対応するエネルギー貯蔵ソリューションの開発を義務付けており、パワー・トゥ・ガスは有力な選択肢となっている。この再生可能エネルギー+貯蔵への重点的な取り組みが、グリーン水素開発の主要な推進力となっている。パワー・トゥ・ガスプロジェクトでは電解装置を用いて余剰再生可能エネルギーを水素に変換する。これにより風力・太陽光など変動性再生可能エネルギー源のエネルギーシステムへの統合が促進される。

その他の地域

電解装置技術の継続的革新が市場成長を牽引

ラテンアメリカなどの地域諸国は、豊富な再生可能資源(太陽光や風力など)を活用したグリーン水素の生成を開始し、水素経済における将来のリーダーとしての地位を確立しつつあります。発展途上市場の産業では、アンモニア製造、精製、輸送などのプロセス向けクリーンエネルギー資源として水素の利用が徐々に進んでいます。この産業需要が特定の水素需要を満たすための電解槽技術への投資を推進しています。

ラテンアメリカ、中東・アフリカ地域の多くの国々が、水素の生産と利用を促進する有利な政策やイニシアチブを導入している。これには、水素インフラの成長を促進するために設計された補助金、助成金、規制枠組みなどが含まれる。

2024年12月、コロンビアの石油・ガス会社エコペトロルは、カルタヘナ製油所に2,850万米ドルを投じて新しいグリーン水素プラントを建設すると発表しました。同社によれば、この施設は2026年に操業を開始すると、ラテンアメリカ最大となるものの、電解能力はわずか5MWにとどまるとしています。

2022年11月、UAEを代表するクリーンエネルギー組織であるマスダールは、コンソーシアムパートナーであるインフィニティ・パワー・ホールディングおよびハッサン・アラム・ユーティリティーズとともに、スエズ運河経済特区(SCZONE)における2ギガワット(GW)のグリーン水素イニシアチブの推進に関して、エジプトの著名な国営機関と枠組み合意を締結したと発表した。

マスダール主導のコンソーシアムは、2022年4月に、エジプトの組織と、同国に2つのグリーン水素生産施設(1つはSCZONE内に、もう1つは地中海沿岸に)を設立することに関する2つの覚書(MoU)を締結しました。コンソーシアムは、2030年までに4ギガワット(GW)の電解装置容量 (GW)の電解装置容量と年間最大48万トンのグリーン水素生産を目標としている。

競争環境

主要業界プレイヤー

市場は統合され、技術的専門知識を持つ主要企業が運営

世界市場は主に統合されており、主要企業が業界で活動している。グローバルでは、シーメンス、ネル・ハイドロジェン、ロンジ、旭化成などが主要プレイヤーである。シーメンスは水素バリューチェーンにおける専門知識を有する。PEMなどの電解装置を提供するとともに、基本メンテナンスから高度なデータ分析を伴うプレミアムサービスまで、顧客の要求に応じてカスタマイズ可能なサービス契約も提供している。

例えば2024年には、ハンブルガー・エネルギーヴェルケとルクスカラで構成されるHGHHコンソーシアムが、シーメンス・エナジーに電解装置ユニットの設置を委託した。シーメンスは最新電解装置製品を6基提供し、これらを組み合わせることで100MWの電解装置を構築する予定である。

電解装置市場における主要企業一覧

- ネル・ハイドロジェン (ノルウェー)

- 旭化成(日本)

- アクセレラ(米国)

- 山東サイクサイシ水素能源有限公司(中国)

- テレダイン・エナジー・システムズ(米国)

- シーメンス・エナジー(ドイツ)

- ロンジ(中国)

- グリーン・ハイドロジェン・システムズ(デンマーク)

- ネクスト・ハイドロジェン(カナダ)

- H-テック・システムズ(ドイツ)

- プラグ・パワー社(米国)

主要産業動向

- 2025年1月:Nel ASA の子会社である Nel Hydrogen US は、2 台のコンテナ型 PEM 電解装置について、総額約 700 万米ドル相当の受注を獲得。容量 2.5 メガワットの MC500 電解装置 2 台は、米国に建設予定の製鉄所での水素製造に使用される予定。

- 2024年10月: カミンズ社のゼロエミッション部門であるAccelera by Cumminsは、スペインのカスティーリャ・ラ・マンチャ州グアダラハラに最新の電解装置製造施設を開設しました。この環境に優しい工場は、この地域において 150 人の高度なスキルを持つ雇用を創出すると予想されており、生産量の増加に伴い 200 人に拡大する可能性があります。この工場は、スペインおよびヨーロッパにおけるゼロエミッション技術の開発、生産、普及の推進に貢献するでしょう。

- 2024年9月:日本の技術企業である旭化成は、持続可能な技術におけるリーダーシップで知られるイタリアの多国籍企業であるデ・ノラ社と、水電解によるグリーン水素製造プロセスに必要な電解槽セル、小規模電解装置、および各種部品の製造に関する覚書(MOU)を締結しました。本MOUは、小型加圧アルカリ水電解装置の共同開発、調査、評価、およびマーケティングに関するものである。

- 2024年9月: ハンブルク・グリーン水素ハブ(HGHH)は、旧ムーアブルク石炭発電所跡地に100MW規模のグリーン水素電解施設を開発中。シーメンス・エナジーは本ハブ向けに電解装置6基を供給・設置する。2025年に着工し、2027年までにフル稼働予定で、年間1万トンのグリーン水素を生産する見込み。契約には10年間の保守契約が含まれる。電解装置のスタックはシーメンス・エナジーがベルリンに新設したギガファクトリーで生産され、ミュールハイムおよび欧州の別の拠点で組み立てられる。

- 2024年5月: アルカリ電解を専門とし、タールグラスが支援する企業アビウムは、米国エネルギー省(DOE)から3年間で500万ドルの助成金を獲得した。このDOE資金により、Aviumが確立した低コスト・高効率触媒と、同社の高水素生産能力に対応する設計のスタックを統合することで、耐久性と信頼性に優れたアルカリ電解装置の商用化が加速される。

投資分析と機会

水素生産への移行加速と政府支援により、投資が増加している。例えば2025年1月には, インドは年間最大3GWの電解槽製造能力を支援するため、1.5GWずつ2回に分けた入札を通じて約5億1370万米ドルの予算を割り当てました。政府関係者は、2024年第2回入札に割り当てられた2億5500万米ドルが第1回入札後の残額であることを確認しました。電解槽向け5億1096万米ドルの予算は、2億2000万米ドルの総予算の約5分の1を占めました 48百万ドルが第1回入札後の残額であることを確認した。電解槽向け5億1096万ドルの予算は、ニューデリーが「国家グリーン水素ミッション」に割り当てた22億7216万ドルの約5分の1を占める。

レポート対象範囲

本グローバル電解装置市場レポートは、市場に関する詳細な洞察を提供し、電解装置を提供する主要企業とその事業活動などの重要な側面に焦点を当てています。さらに、市場動向や技術開発者に関する知見を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場の成長と衰退に寄与した複数の要因や課題も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は59.95% |

|

ユニット |

ボリューム(MW)、価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は76億1000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)59.95%で成長する見込みである。

従来のアルカリ電解器セグメントは、予測期間中に市場をリードすると予想されています。

アジア太平洋地域の市場規模は2025年に69億9000万米ドルに達した。

緑の水素に対する需要の高まりは、市場の成長を加速するために予測されています。

NEL水素、Asahi Kasei、Longi、および次の水素など、市場のトッププレーヤーの一部です。

世界の市場規模は、2034年までに4,831億7,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 217

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。