C反応性タンパク質検査市場規模、シェア及び業界分析:製品別(試薬・キット及び機器)、測定法別(化学発光免疫測定法(CLIA)、酵素免疫測定法(ELISA)、免疫濁度測定法、その他)、 検出範囲別(従来型CRPおよび高感度CRP)、設置場所別(検査室検査およびポイントオブケア(POC)検査)、エンドユーザー別(病院・診療所、診断検査室、その他)、および地域別予測、2026-2034年

主要市場インサイト

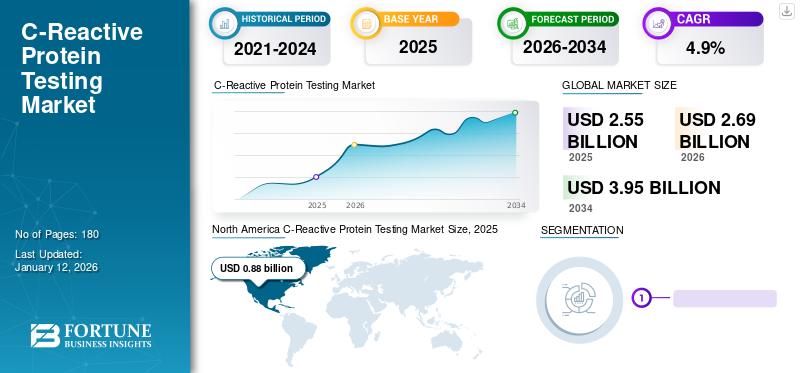

世界のC反応性タンパク質検査市場規模は2025年に25億5,000万米ドルと評価され、2026年の26億9,000万米ドルから2034年までに39億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.9%を示すと予測されている。北米は2025年に34.5%の市場シェアを占め、C反応性タンパク質検査市場を支配した。

C反応性タンパク質は非特異的な炎症マーカーと見なされている。個人が心臓発作や脳卒中を発症するリスクを予測する上で重要な役割を果たす。さらに、血中C反応性タンパク質のレベルは、がん、心血管疾患、関節リウマチなどの様々な慢性疾患の診断に役立ちます。

市場の成長を牽引する主な要因には、慢性疾患の有病率の上昇と、COVID-19パンデミック期間中のこれらの検査の利用増加が含まれます。さらに、一次医療現場における抗生物質使用時のC反応性タンパク質ポイントオブケア検査の重要性が高まっていることも、将来のC反応性タンパク質検査市場成長を促進すると予想されます。

- 例えば、米国疾病予防管理センター(CDC)が2022年10月に発表したデータによると、米国における20歳以上の冠動脈疾患(CAD)罹患者数は2,010万人に達した。さらに、米国では毎年推定80万5000人が心臓発作を起こしていると報告されています。

このように、心血管疾患、がん、自己免疫疾患などの有病率の増加に伴い、C反応性タンパク質(CRP)検査の採用と需要が高まっており、これが予測期間中の市場成長を牽引しています。さらに、C反応性タンパク質検査用のポイントオブケア製品など、技術的に高度な機器やキットの研究開発に主要企業が注力していることも、市場成長を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のC反応性タンパク(CRP)検査市場インサイト

日本のCRP検査市場は、炎症状態の迅速な把握、予防医療の強化、診断プロセスの高度化を背景に、医療および産業分野での導入が着実に進んでいます。CRPは全身の炎症や感染リスクの重要指標として、早期診断・治療判断の正確性向上に直結し、日本市場では特に検査精度、スピード、データ統合性、診断の標準化が重視されています。また、検査機器の小型化、デジタル診断プラットフォームとの連携、ポイントオブケア(POC)環境の進展、リアルタイムデータ活用、自動化された検査フローなどが市場の成長を支えています。日本では、迅速なリスク評価と病態変化の可視化が競争力の鍵となる中、CRP検査は診断の信頼性を高め、事業および医療の意思判断スピードを加速させる戦略的インフラとして、今後さらなる市場の進化と活用領域の拡大が期待されています。

C反応性タンパク質検査業界の概況概要

市場規模と予測

- 2025年市場規模:25億5,000万米ドル

- 2026年市場規模:26億9,000万米ドル

- 2034年予測市場規模:39億5,000万米ドル

- CAGR:2026年~2034年 4.9%

市場シェア

- 製品別:2026 年は、診断検査数の増加と、アボットや LumiraDx などの主要企業が提供する CRP 検査ソリューションの強力な存在感により、試薬およびキットが最大のシェアを占めました。

主な国のハイライト

- 米国:心血管疾患の負担が大きいこと(年間 805,000 件の心臓発作)、CRP ポイントオブケア検査の選好の高まり、リスク予測のための CRP 検査を推進する CDC ガイドラインなどの政府の取り組みが、市場の成長を支えています。

- ドイツおよび英国(ヨーロッパ):支援的な規制の枠組みの存在、自己免疫疾患における CRP 検査の頻繁な使用、および CE 承認製品の発売が市場を牽引しています。乾癬性関節炎および心血管リスク管理における CRP 検査の使用が増加しています。

- 中国およびインド(アジア太平洋地域): 慢性疾患および感染症の高い負担、地域保健プログラムにおけるCRP検査の導入拡大、CRP-マラリア複合RDTへのアクセス拡大を目指すFIND-SDバイオセンサー提携などの取り組みが急速な成長を牽引している。

- ブラジル&メキシコ(ラテンアメリカ):医療インフラの改善に向けた取り組みと、公衆衛生クリニックにおける迅速診断検査の利用拡大が市場拡大を支えている。

COVID-19の影響

炎症重症度判定におけるこれらの診断法の多用がパンデミック中の市場発展を推進

COVID-19パンデミックはC反応性タンパク質(CRP)市場成長にプラスの影響を与えた。パンデミック期間中、CRP検査関連製品・サービスへの強い需要が確認された。加えて、COVID-19感染におけるCRPの役割解明を目的とした複数の研究が実施された。

- 例えば、2021年3月に『International Journal of Epidemiology』に掲載された論文によれば、CRP値は臨床医が治療方針決定、経過観察強化、高度なケア計画立案のための早期指標として活用できるとされている。

さらに、複数の規制機関もこれらの検査をCOVID-19感染のマーカーとして使用することを支持した。例えば、国際臨床化学・臨床検査医学連合(IFCC)は「臨床検査室におけるCOVID-19検査に関するガイドライン」を発表した。このガイドラインでは、C反応性タンパク質(CRP)を、感染の重症度評価や予後・治療経過観察に利用できるマーカーの一つとして明記しています。

2021年と2022年には検査件数の減少により市場は縮小しましたが、今後は着実な成長が見込まれています。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗生物質処方指針としてのポイントオブケア(POC)CRP検査の普及拡大

近年、C反応性タンパク質(CRP)のPOC検査は、抗生物質処方削減の観点から有望な診断ツールとして台頭している。これらの検査は、抗生物質の管理強化と診断の不確実性低減を目的として、ますます推進されている。一次医療現場におけるCRP POCTの有用性を評価する研究が数多く実施されている。

- 例えば、2022年2月に『British Journal of General Practice』に掲載された研究論文では、急性呼吸器感染症の診断精度向上を目的としたC反応性タンパク質POC検査の導入事例が報告されている。

- 同様に、2020年2月にBMC Health Services Research誌に掲載された別の論文では、介護施設において疑われる下部呼吸器感染症(LRTI)に対するCRPポイントオブケア検査の使用が、抗生物質処方の削減に効果的かどうかを評価するための臨床研究が実施されていることが示された。

さらに、一次医療および地域医療におけるこれらのポイントオブケア検査ツールの使用を支援するため、2022年にはプライマリケア呼吸器学会が、これらの検査手順の適用とエビデンスを検討するガイドを発表した。こうした取り組みは、今後数年間の市場成長を補完することが期待されている。

C反応性タンパク質検査市場の成長要因

慢性疾患の増加がC反応性タンパク質検査の需要を急増させる

慢性疾患の増加は、世界的にこれらの検査キットの使用が増加している主な要因の一つです。C反応性タンパク質レベルの上昇に関連する慢性疾患には、関節リウマチ、炎症性腸疾患、がん、心血管疾患などがあります。これらの疾患の有病率の上昇に伴い、炎症を検出するためにCRP検査がますます使用されています。CRPレベルの上昇は、体内の慢性炎症の指標です。

- 例えば、NCBIによれば、2022年の米国における新規がん症例数は1,918,030件と予測された。また同年、がんが全米で609,360人の死因となると予測された。CRP値の上昇は卵巣がん、皮膚がん、肺がんの進行と関連している。

さらに、COVID-19パンデミック期間中、医師は重篤な状態の患者や自宅隔離中の患者に対してCRP検査を推奨しました。これらの検査はCTスキャンほど費用がかからないため、治療方針を決定するために4~5日以内に2回実施することが推奨されました。したがって、上記の要因が予測期間を通じてC反応性タンパク質検査市場のシェアを牽引すると見込まれています。

主要プレイヤーの新製品投入への注力強化が市場成長を促進

市場プレイヤーによる技術的に先進的な新製品開発への取り組み強化が、予測期間中の市場拡大を後押しすると見込まれる。

これらのプレイヤーは革新的な製品の開発・投入に向けて精力的な取り組みを進めている。増加する患者層の未充足ニーズへの対応に注力する姿勢が、今後数年間の市場成長を補完すると見込まれる。

さらに、主要企業によるポイントオブケア検査の開発も、今後数年間の市場進展を促進すると予想される。

- 例えば、2022年7月にはスイスの医療技術企業ブルーム・ダイアグノスティクスが、CRPレベルの検出と定量測定を目的とした「ブルーム炎症検査」を発表した。この検査はブルームシステムで利用可能である。

抑制要因

代替疾患診断法の存在が製品採用を制限する可能性

C反応性タンパク質(CRP)は非特異的な炎症マーカーであるため、本検査は疾患の正確な診断には有用ではない。したがって、単独で診断を完結させる検査ではないという特性が、本市場の発展を阻害する可能性がある。

さらに、特定の疾患を正確に診断するための様々な検査が数多く存在します。例えば、冠動脈CTアンギオグラフィー、心電図検査(ECGまたはEKG)、運動負荷心電図検査など、高精度な検査が心血管疾患のスクリーニングに利用可能です。したがって、 こうした代替疾患診断法の存在が、市場の成長をある程度制限する可能性がある。

セグメンテーション

製品別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

CRP検査件数の増加が予測期間を通じた試薬・キット需要の拡大をもたらす

製品別では、市場は試薬・キットと機器に区分される。

2024年には試薬・キットセグメントが最大の市場シェアを占めました。これは、様々な疾患に対するC反応性タンパク質検査を受ける患者層の増加などの要因に起因します。検査キットなどの各種消耗品を供給する市場参加者の増加、新製品の承認、革新的な製品の導入も、このセグメントの成長を支えています。

- 例えば、2022年11月にはLumiraDx社がインドで高感度CRP(hs-CRP)ポイントオブケア抗原検査を発売した。この検査は、同国における抗生物質の不要な処方を減らすことを目的としている。

機器セグメントは予測期間を通じて大幅な成長が見込まれる。医療機器に対する規制当局の承認増加は、予測期間中のセグメント成長を牽引する主要要因の一つである。

- 例えば、2022年11月には米国FDAがC反応性タンパク質(CRP)レベルの定量測定用としてProciseDx機器およびCRP検査を承認した。この機器は5分未満で結果を提供するとされる。

アッセイタイプ別分析

免疫濁度測定法が市場を支配する見込み:本技術を搭載した製品の増加が背景

アッセイタイプに基づき、市場は化学発光免疫測定法(CLIA)、酵素免疫測定法(ELISA)、免疫濁度測定法、その他に区分される。

免疫濁度測定法セグメントは、この技術を採用した複数の製品が存在することから、2024年のC反応性タンパク質検査市場シェアを支配しました。エンドユーザー間でのこれらの検査キットの使用増加も、市場におけるこのセグメントの優位性を支えています。さらに、研究コミュニティが革新的なアッセイの開発に積極的に関与していることも、このセグメントの成長をさらに後押しするでしょう。

- 例えば、2020年9月に『Journal of Clinical Chemistry and Laboratory Medicine』誌に掲載された研究では、ヒト血清中のCRP検出におけるラテックス増強免疫比濁法(Latex-enhanced immunoturbidimetric assay)の有用性が実証された。

酵素免疫測定法(ELISA)セグメントは2024年に市場でかなりのシェアを獲得した。ELISAアッセイが提供するいくつかの利点が、市場におけるこれらのアッセイの使用増加を支えている。これらの利点には、高い特異性、低コスト、低い検出限界、調製容易性、操作容易性などが含まれる。

臨床診断分野において、化学発光免疫測定法(CLIA)ベースの検査は、様々な慢性疾患の早期発見に重要な役割を果たしている。慢性疾患の高い有病率は、CLIAのような効果的な診断法の需要を牽引する。革新的なCLIAベースの検査キットを開発するための様々な研究も進行中である。その他のアッセイタイプは、エンドユーザーにおける採用が遅いため、予測期間中は緩やかな成長が見込まれる。

検出範囲別分析

慢性疾患・自己免疫疾患の発生率上昇が従来型CRPセグメントの優位性を支える

検出範囲に基づき、市場は従来型CRPと高感度CRP(hs-CRP)に区分される。

2024年には従来型CRPセグメントが市場を支配した。関節リウマチ、炎症性腸疾患、がんなどの慢性疾患および自己免疫疾患の有病率上昇が、このセグメント成長を牽引する主要因の一つである。これに加え、 これらの疾患に関する認知度向上に向けた取り組みの増加により、患者集団に対して処方される検査数が増加している。

世界的な心血管疾患の高有病率を背景に、患者集団における高感度CRP(hs-CRP)検査の導入が増加している。hs-CRP検査は、人口における心臓病リスクの予測に広く用いられている。

- 米国疾病予防管理センター(CDC)によると、米国では毎年約80万5千人が心臓発作を起こしています。このうち、約5件に1件は無症候性心筋梗塞である。

設置環境別分析

検査室検査の高い選好度がセグメントのシェア拡大を支える

実施環境に基づき、市場は検査室検査とポイントオブケア(POC)検査に区分される。

検査室検査セグメントは2024年に市場を支配し、予測期間を通じてその優位性を維持すると予想される。これは検査室ベースの検査が提供する詳細な分析に起因する。CRPレベル測定においてより正確な方法と見なされている。臨床検査には、公衆衛生研究所、民間/民間医療検査機関、病院付属検査室での検査が含まれる。

ポイントオブケア(POC)検査セグメントは、今後高い成長が見込まれる。このセグメントの成長に寄与する要因には、資源が限られた環境でのPOC検査の採用拡大、新製品の発売、POC検査製品に対する規制当局の承認増加などが挙げられる。

エンドユーザー別分析

検査室における診断検査数の増加が検査室検査セグメントの高シェアを支える

エンドユーザー別では、市場は病院・診療所、診断検査室、その他に分類される。

2024年時点で診断検査室セグメントが市場最大のシェアを占めた。これは主に、慢性疾患に対する認識の高まり、様々な病態におけるCRPの使用、医療専門家による検査依頼数の増加によるものです。さらに、COVID-19パンデミックも、入院患者数の増加とSARS-CoV-2感染の重症度判定におけるこれらの検査の使用により、このセグメントの成長を後押ししました。

病院・診療所セグメントは、予測期間を通じて顕著な成長が見込まれています。これは、特に慢性疾患の有病率が高い発展途上国において、病院受診数と入院日数の増加に起因すると考えられます。

- 例えば、米国国立保健統計センター(2023年2月更新)によると、2020年には米国で1,860万人が救急外来経由で入院しました。

地域別インサイト

North America C-Reactive Protein Testing Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、北米がC反応性タンパク質検査市場で最大のシェアを占め、2024年には8億4000万米ドルの収益を生み出しました。同地域は予測期間を通じて市場を支配すると推定される。これは、米国における慢性疾患の高い有病率、革新的な製品の入手可能性、および同地域における臨床研究への高い注力に起因すると考えられる。

- 例えば、CDCの推定によると、米国の10人中6人が慢性疾患を有し、10人中4人が2つ以上の慢性疾患を有している。

さらに、同地域における慢性疾患ケア支援のための医療費支出増加と有利な償還政策の存在が、世界市場における同地域の優位性をさらに補強するでしょう。

- アメリカン・アクション・フォーラムによれば、慢性疾患を患う個人の平均直接医療費は6,032米ドルです。これは慢性疾患のない個人の約5倍に相当します。

欧州は世界市場で第2位のシェアを占めています。特定疾患に対するC反応性タンパク質検査の高使用率、支援的な規制枠組み、CEマーキングを取得する新製品の増加などが、欧州市場の成長を牽引する要因です。

- 2022年1月に国立生物工学情報センター(NCBI)で発表された論文によると、欧州ではC反応性タンパク質検査がより頻繁に実施され、乾癬性関節炎(PsA)の診断と経過観察に用いられている。

アジア太平洋地域の市場は、これらの診断手順を必要とする慢性疾患の有病率上昇により、予測期間中に最も高いCAGRを記録すると予想される。さらに、市場リーダーによる製品ポートフォリオ拡大に向けた戦略的取り組みの増加や、人口における認知度向上も、予測期間を通じて地域市場の成長を支える可能性のあるその他の要因である。

- 例えば、2017年3月にはSDバイオセンサー社がFINDと提携し、患者の血液中のC反応性タンパク質とマラリア感染を同時に検出可能な迅速診断検査(RDT)を開発した。このような製品は、低・中所得国における疾病率の管理に適していると言われています。

さらに、ラテンアメリカ、中東、アフリカの市場は、予測期間において緩やかな成長が見込まれています。市場関係者や政府当局が、先進的な検査施設の設立や新製品の発売に注力しているなどの要因が、これらの地域における市場の成長に貢献しています。

主要業界プレイヤー

アボット社、強力な製品ポートフォリオで市場成長を主導

この市場は、検査キットや機器を提供する大手市場プレーヤーが多数存在するため、非常に細分化され、競争が激しい。これらの企業は、COVID-19 のパンデミック中に CRP 検査の需要が増加したため、収益も大幅に伸びた。

アボットは、この市場をリードする企業の一つです。同社は、これらの検査手順に必要な試薬、キット、機器など、幅広い製品ポートフォリオを有しています。2016年2月にアレア社を買収し、C反応性タンパク質検査製品を含むPOC検査のポートフォリオを拡大しました。サーモフィッシャーサイエンティフィック、F. ホフマン・ラ・ロシュ社、クエスト・ダイアグノスティックス、CTK Biotech Inc. など、他の有力企業も、革新的な C 反応性タンパク質検査製品の開発に向けた研究開発活動への投資を拡大しており、市場での激しい競争に拍車をかけています。これらの企業はまた、さまざまな取り組みを通じて顧客基盤の拡大にも注力しています。

- 例えば、2021年3月にはボディテック・メッドが韓国に新たな研究開発センターを建設する計画を発表した。

C 反応性タンパク質検査市場における主要企業リスト:

- アボット (米国)

- F. ホフマン・ラ・ロシュ社 (スイス)

- Siemens Healthcare Private Limited (ドイツ)

- クエスト・ダイアグノスティックス・インコーポレイテッド (米国)

- サーモフィッシャーサイエンティフィック社 (米国)

- メルクKGaA (ドイツ)

- Getein Biotech, Inc. (中国)

- Randox Laboratories Ltd. (英国)

- BODITECH MED, INC.(大韓民国)

- LumiraDx(英国)

業界の主な動向

- 2023年2月 - Qlife Holding ABがスウェーデンでEgoo CRP検査を開始。本検査はソフトローンチであり、CEマーク申請の提出が続く予定。

- 2022年12月 - シーメンス・ヘルスケア・ダイアグノスティックス・プロダクツ社は、米国FDAよりCardioPhase hs-CRP予後検査の510(k)認可を取得しました。

- 2022年3月 - Novo Integrated Sciences, Inc.とBoditech Med Inc.は、後者のIVDソリューションおよび技術を北米で展開・導入するための覚書(MoU)を締結した。

- 2020年10月 – ノバ・バイオメディカルは、プライマリケア環境でのポイントオブケア(POC)検査に使用可能なAllegro CRP検査を導入した。本製品はCEマークを承認する国々で発売されました。

- 2017年9月 - フィンランド技術研究センター(VTT)は、炎症レベルを測定する携帯型家庭用デバイスを開発。本デバイスはCRPレベルを数値形式で提供します。

レポート内容

本グローバルC反応性タンパク質検査市場調査レポートは、業界の詳細な分析を提供します。製品、アッセイタイプ、検出範囲、設置環境、エンドユーザーなどの市場セグメントに焦点を当てています。さらに、市場概要、COVID-19の影響、最新の市場動向に関する分析も含まれます。さらに、市場の成長に寄与した複数の要因を分析。世界市場の競争環境についても提供しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は4.9% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別、アッセイタイプ別、検出範囲別、設置環境別、エンドユーザー別、地域別 |

|

製品別 |

|

|

アッセイタイプ別 |

|

|

検出範囲別 |

|

|

設定別

|

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のC反応性タンパク質検査市場は2025年に25億5000万米ドルと評価され、2034年までに39億5000万米ドルに達すると予測されている。

2025年、市場価値は8億8,000万米ドルであった。

C反応性タンパク質検査市場は、慢性疾患の有病率の上昇とポイントオブケア診断技術の進歩を背景に、2026年から2034年にかけて年平均成長率(CAGR)4.9%で成長すると予測される。

現在、免疫尿型アッセイセグメントは、アッセイタイプごとに市場をリードしています。

慢性疾患の有病率の高まり、主要な市場プレーヤーによる研究開発活動の増加、承認の増加、革新的なPOC製品の立ち上げは、市場の重要な要因です。

Abbott、F。Hoffmann-La Roche Ltd.、Siemens Healthcare Private Limited、Quest Diagnostics Incorporated、およびThermo Fisher Scientific、Inc。は、市場の主要なプレーヤーです。

北米は2026年に市場を支配しました。

感染症の効果的な治療、技術的に高度な診断検査の採用の増加、およびかなりの患者集団ベースの需要の急増は、これらの製品の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート