CMOSイメージセンサー市場規模、シェア及び業界分析、タイプ別(フロントイルミネーション(FI)イメージセンサー、バックイルミネーション(BI)イメージセンサー、積層型イメージセンサー)、スペクトル別(可視スペクトル、近赤外線(NIR)、短波長赤外線(SWIR))、 解像度別(500万画素以下、500万~1200万画素、1200万~1600万画素、1600万画素超)、用途別(航空宇宙・防衛、自動車、民生用電子機器、医療、セキュリティ・監視、その他)、地域別予測、2026年~2034年

主要市場インサイト

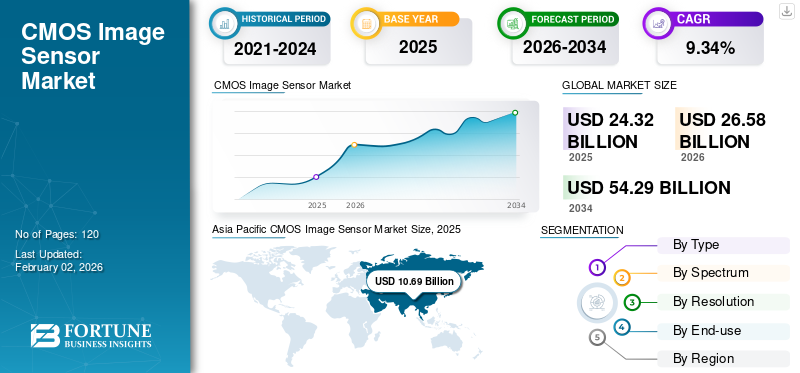

世界のCMOSイメージセンサー市場規模は2025年に243億2000万米ドルと評価され、2026年の265億8000万米ドルから2034年までに542億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.34%を示すと予測されている。アジア太平洋地域は2025年に43.94%のシェアを占め、世界市場を支配した。

相補型金属酸化膜半導体(CMOS)イメージセンサーは、デジタルカメラの中核部品としてスマートフォン、デジタル一眼レフカメラ(DSLR)、その他の撮像機器に採用されている。光を電気信号に変換することで画像を捕捉する。CMOSセンサーはコスト効率と省電力性に優れ、バッテリー駆動デバイス(スマートフォンを含む)に適しています。

CMOSセンサーは小型であるため、内視鏡、顕微鏡、診断用イメージングツールなどの医療用イメージングアプリケーションでの使用が増加しています。また、これらのセンサーは消費電力が少なく高品質な画像を捉えるため、医療用途に適しています。したがって、この傾向は市場成長を加速させるために急速に進展しています。

市場は、半導体コンポーネント産業(オンセミ)、ソニーセミコンダクターソリューションズ株式会社、サムスン電子、パナソニック株式会社、オムニビジョン、キヤノンなどの確立された主要企業によって支配されています。これらの企業は、競争優位性を獲得するため、革新的な技術や独自のセンサー製品を持つ中小企業やスタートアップの買収に注力している。この要因が世界的な市場成長を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

CMOSイメージセンサー市場の主なポイント

- 2025年の市場規模:243億2000万米ドル

- 2026年の市場規模:265億8000万米ドル

- 2034年の予測市場規模:542億9000万米ドル

- CAGR:2026年~2034年で9.34%

- アジア太平洋地域は、2025年に43.94%のシェアでCMOSイメージセンサー市場を支配しました。

- 裏面照射型(BI)イメージセンサーセグメントが最大のシェアを占めました。 2026年には60.64%のシェアを占めました。

- 可視光スペクトルセグメントは、2026年に66.39%の最高の市場シェアを占めました。

アジア太平洋

アジア太平洋は、2026年に106億9000万米ドルを稼ぎ出しました。 2025年には、北米は66億6,000万米ドルに達し、世界市場の43.94%を占めました。

北米

北米は2025年に66億6,000万米ドルに達し、市場シェアは27.37%でした。

ヨーロッパ

ヨーロッパは2025年に50億3,000万米ドルを計上し、世界収益の20.68%を占めました。

米国

医療画像処理アプリケーションにおける強い需要に支えられ、市場は2026年までに50億7,000万米ドルに達すると予測されています。

日本

CMOSイメージセンサー市場は2026年までに22億7000万米ドルに達すると予測されています。

続きを読む

日本のCMOSイメージセンサー市場インサイト

日本では、スマートフォン、カメラ、自動運転車、産業用機器など、多岐にわたる分野でCMOSイメージセンサーの需要が拡大しています。高解像度・高感度・低消費電力といった性能が求められる中、CMOSセンサーは精密な画像取得や信号処理を実現し、製品やシステムの付加価値向上に貢献しています。世界的にセンサー技術が進化する中、日本市場でも、先端技術を活用した高性能CMOSイメージセンサーの採用は、革新的製品開発や新たなビジネス機会創出に向けた大きなチャンスとなっています。

相互関税の影響

相互関税の影響は市場成長に悪影響を及ぼしている。相互関税措置に関与する国々は、シリコンウェーハやその他の半導体部品を含む原材料に対してより高い関税率を課すか、イメージセンサーなどの最終製品に関税率を課す可能性がある。このプロセスにより製造業者の生産コストが増加し、家電、自動車、セキュリティ分野の製品における平均販売価格の上昇につながります。したがって、市場成長の鈍化を招く可能性があります。

生成AIの影響

画質向上の需要拡大が市場成長を促進

GAN(生成敵対ネットワーク)などの生成AIアルゴリズムは、低品質画像から高品質画像を生成するために使用される。この手法では、生成AIアルゴリズムが撮影後の画像処理を行い、モーションブラーの低減、画像明瞭度の向上、低照度環境下での性能と解像度のリアルタイム改善を実現する。したがって、生成AI技術は、低コストで製造されながら画像の鮮明さや細部において優れた出力を提供するCMOSセンサーでますます活用されています。例えば、

- スマートフォンメーカーGoogle Pixelは、スマートフォンカメラに生成AI技術を採用し、高倍率ズーム写真の画質向上を実現しています。また、この技術は写真内のオブジェクトのサイズ変更、削除、再配置にも活用されています。

市場動向

市場推進要因

民生電子機器における小型カメラの普及拡大が市場成長を牽引

小型カメラやウェアラブルデバイスの顧客間での人気上昇が、民生電子機器分野におけるCMOSイメージセンサーの採用を促進しています。近年、高品質カメラ搭載スマートフォンの需要が高まっています。このため、 スマートフォンメーカーはカメラ品質の向上に注力し続けており、高解像度イメージセンサーの採用につながっています。さらに、ビデオ会議、ソーシャルメディアプラットフォーム、自撮り写真の普及傾向が加速し、メーカーはスマートフォンに高品質なフロントカメラとリアカメラを統合せざるを得ない状況です。

- 2023年1月、ams OSRAMは0.5メガピクセルのグローバルシャッターCMOSイメージセンサーを発表しました。これらのセンサーはコンパクトで消費電力が少なく、ウェアラブルデバイスやモバイル機器に適しています。

さらに、これらのセンサーの製造コストはCCD(電荷結合素子)センサーに比べて効率的であり、これが大衆市場向けデバイスへの組み込みを促進しています。したがって、これらの要因が市場成長を促進する上で重要な役割を果たしています。

市場の制約要因

高い製造コストが市場成長を阻害する可能性

感度向上、高解像度化、および裏面照射型(BSI)、積層型センサー、表面照射型(FSI)などの機能強化を備えた先進的なCMOSイメージセンサーの製造には、複雑なプロセスと高価な材料が必要です。

また、シリコンウェーハなどの原材料、特殊部品、革新的な製造技術の高コスト化が、イメージセンサーの製造コスト全体を押し上げています。したがって、製造コストの上昇は市場成長の障壁となり得る。

市場機会

自動運転車向け高度なビジョンシステムへの需要増加が市場成長の好機を創出する可能性

自動運転車の人気は世界中の顧客の間で高まっています。これらの自動運転車は、歩行者、障害物、他の車両、 交通標識などの周囲の物体を検知・識別します。これらのシステムでは、車線検出、ジェスチャー認識、物体認識、衝突回避を支援するリアルタイムの高品質な撮像機能を提供するため、CMOSセンサーの使用が不可欠です。

- 業界専門家によると、2027年までに完全自動運転車には周囲を監視するために25個以上の車載イメージセンサーが必要になる可能性があります。

自動運転車への先端技術の導入は、その安全性向上に極めて重要な役割を果たしています。この要因により、高性能センサーへの需要も世界的に高まっています。

CMOSイメージセンサー市場の動向

AR/VRアプリケーションにおける3Dイメージングと深度センシングの採用拡大

3Dイメージングと深度センシングの普及拡大は、市場成長を牽引する重要な役割を担っている。この市場は、拡張現実(AR)、仮想現実(VR)、自動運転、ロボティクスにおける利用拡大が市場成長を牽引しています。これらのアプリケーションでは、デジタルコンテンツとのインタラクションや安全な環境ナビゲーションを実現するため、正確な深度知覚が求められます。この技術はゲームやエンターテインメント分野に限定されず、医療、製造、物流、小売、教育などの産業でも有用です。

医療分野では、拡張現実が外科手術を支援し、仮想現実は解剖学的正確性を実現する深度知覚を活用した医療訓練に貢献しています。さらに、革新的な製品への需要拡大に伴い、主要市場プレイヤーは3Dイメージングおよび深度感知技術への投資を大幅に強化しています。したがって、これらの要因は予測期間中のCMOSイメージセンサー市場成長を促進する上で重要な役割を果たします。

セグメント分析

タイプ別

小型画素サイズへのスケーラビリティ需要の高まりが、裏面照射型(BI)イメージセンサーの採用を促進

タイプ別では、市場はフロントイルミネーション(FI)イメージセンサー、バックイルミネーション(BI)イメージセンサー、積層イメージセンサーに分類される。

2024年にはバックイルミネーション(BI)イメージセンサーが最大の市場シェアを占めました。これらのセンサーは1.0μmという小型ピクセルサイズでも感度を維持します。このスケーラビリティにより、バックイルミネーション(BI)イメージセンサーは高品質な画像を生成できます。この能力により、画質を維持しながら50MPから200MPのカメラセンサーでの採用が増加しています。また、電子製品メーカーがカメラモジュールにペリスコープ式ズーム機能を搭載しつつ、コンパクトサイズのデバイス設計を実現する上でも貢献している。

積層型イメージセンサーは、顧客間での人気が高まっていることから、予測期間中に最も高いCAGRで成長すると見込まれています。これらのセンサーは、iPhone 15 Pro MaxやSony Alpha 1などのプレミアムスマートフォンにおいて、リアルタイムHDR動画や4K/8K超高速録画を可能にします。また、積層型イメージセンサーは、車両向け高度運転支援システム(ADAS)において、高速移動中の歩行者や車線検出に使用されています。(ADAS)にも採用され、高速移動中の歩行者や車線検知を実現しています。

スペクトル別

可視スペクトルイメージセンサーは人間の視覚を再現するため、広く普及しています

スペクトルに基づき、市場は可視スペクトル、近赤外線(NIR)、短波長赤外線(SWIR)に区分される。

2024年には可視スペクトルが最大の市場シェアを占めた。スマートフォン、ノートパソコン、タブレット、デジタルカメラ、ウェブカメラ、ドローンなどの大半は、人間の目が見るものを再現するために可視光域に最適化されたイメージセンサーを使用しています。さらに、リモートワークやビデオ会議の増加傾向に伴い、 メーカーは可視光カメラを搭載した消費者向けデバイスを設計している。

短波長赤外線(SWIR)は予測期間中最も高いCAGRで成長すると見込まれる。これらのイメージセンサーは霧・煙・塵・プラスチックなどの遮蔽物を通視できるためである。したがって、可視光が不十分な遮蔽物を通過する能力により、SWIRイメージセンサーは過酷な大気条件下で極めて重要とみなされている。

解像度別

16MPカメラは高精細画像を提供するため需要増加中

解像度に基づき、市場は500万画素以下、500万~1200万画素、1200万~1600万画素、1600万画素以上に分類される。

2024年には1600万画素以上セグメントが最大の市場シェアを獲得した。高画素数がより高い空間分解能を提供するからだ。これらのカメラは、特にズーム画像や大判プリントにおいて、視覚的な細部まで捉えた画像を記録します。

- サムスン・ギャラクシーS24ウルトラやシャオミ14ウルトラを含むスマートフォンは、50~200MPのメインセンサーを採用し、より視覚的な細部まで捉えた画像を記録します。

予測期間中、5MP~12MPセグメントが最も高いCAGRで成長すると見込まれる。これらの解像度カメラは、1080p~4K動画をリアルタイムフレームレートでサポートする。また、消費電力が少なく発熱も少ない。コストが低いため、中小企業やスタートアップ企業が競争力のある価格で最終製品を製造するのに役立つ。

エンドユース別

[5ZNEoWP1Mt]

継続的な革新と機能差別化が、民生用電子機器におけるCMOSセンサーの採用を推進

最終用途に基づき、市場は航空宇宙・防衛、自動車、民生用電子機器、医療、セキュリティ・監視、その他(産業用など)に分類される。

2024年時点で、民生用電子機器セグメントが最大の市場シェアを占めた。製品革新の加速により、消費者向けデバイス市場は激しい競争状態にある。カメラ性能は顧客がデバイスを購入する際の最重要基準である。顧客の注目を集めるため、メーカーは主にAI強化型計算写真学、4K/8K動画、HDR、スローモーション、ナイトモードといった革新的技術を搭載したカメラの提供に注力している。

予測期間中、自動車分野が最も高いCAGRで成長すると見込まれている。現代の自動車、特にEVや高級モデルでは、1台あたり複数のカメラとセンサーが搭載されている。ADAS搭載車への需要増加に伴い、車線・歩行者検知用のCMOSイメージセンサーが必要とされている。

- 業界専門家によれば、Apple、Baidu、Googleは自動運転車の開発を進めており、2027年までに最初のモデルを市場投入する計画である。

CMOSイメージセンサー市場:地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

アジア太平洋地域

[zRjMW4gtTN]

アジア太平洋地域は2024年にCMOSイメージセンサー市場で最大のシェアを占め、CMOSセンサーを搭載したスマートフォン、ノートパソコン、ウェアラブルデバイス、タブレットの最大の製造地域である。この地域には、サムスン電子、ソニー、パナソニック、キヤノン、シャオミなどのOEMメーカーが顕著な存在感を示しています。さらに、中国、インド、東南アジア、韓国では、技術に精通したモバイルファーストの消費者が急速に増加しており、この地域の市場成長を牽引する重要な役割を果たしています。また、市場はウェハーとアセンブリにおいてアジアのサプライヤーに大きく依存しています。

- 業界専門家によれば、2024年には世界のスマートフォンの70%以上が中国、ベトナム、インド、韓国で製造された。

[auUUjsVyov]

中国はCMOSイメージセンサーを搭載したスマートホームデバイス、スマートフォン、タブレット、ノートパソコンの主要生産国かつ消費国である。業界専門家によれば、2024年に中国国内で出荷されたスマートフォンは3億5000万台を超えた。また同国には、パッケージングコスト削減とカメラモジュール組立の迅速化に重要な役割を果たすCMOSセンサーパッケージングおよびカメラモジュール組立企業ネットワークを有しており、パッケージングコストの削減と市場投入までの時間短縮に重要な役割を果たしています。これらの要因が中国全土における市場成長を牽引する重要な役割を担っている。

北米

北米は顕著なペースで成長すると予測される。同地域では、高性能CMOSセンサーを必要とするビデオ監視、国境監視、重要インフラ保護に多額の投資が行われている。セキュリティ・監視用途では、低照度性能、近赤外感度、暗視装置への需要が高く、これが同地域の市場成長を牽引する重要な役割を担っている。

米国では、高解像度画質、コンパクトサイズ、コスト効率の高さから、CMOSセンサーは主に歯科画像診断、内視鏡検査、眼科診断などの医療画像アプリケーションで使用されている。この要因が、全米における市場成長を牽引する重要な役割を果たしている。

欧州

欧州市場は、自動車および産業オートメーション分野におけるCMOSセンサーの採用拡大を背景に、予測期間中に顕著な成長を示すと予想される。ドイツ、スイス、オーストリア、北欧諸国は、欠陥検出、光学検査、3Dスキャン、ステレオビジョン向けの産業用ロボット工学および工場自動化分野をリードしている。これらの要因が、自動車産業におけるCMOSイメージセンサーの採用需要を後押ししている。例えば、

- 2024年10月、オムニビジョンはAutoSens Europe 2024で3メガピクセルHDRセンサーおよびその他のイメージングソリューションを発表。同社はこのセンサーを特に自動車用サラウンドカメラおよびリアビューカメラ向けに設計した。

南米

ブラジル、アルゼンチン、チリにおけるスマートフォンの普及拡大に伴い、南米地域ではCMOSセンサーの採用が著しく増加しています。さらに、この地域の顧客は、1 台あたり 2~4 個の CMOS センサーユニットを搭載したミッドレンジのスマートフォン、ノートパソコン、タブレット、その他の電子機器を好んで採用しており、5~12 MP の CMOS センサーの需要を牽引しています。さらに、ソーシャルメディアアプリの人気が高まっていることで、顧客によるカメラの使用も増加しています。

中東およびアフリカ

中東およびアフリカは、予測期間において最高の CAGR で成長すると予想されています。湾岸協力会議 (GCC) 加盟国の複数の政府は、CMOS センサーを搭載した公共の安全システム、交通監視、ビデオ監視システムなど、スマートインフラストラクチャに多額の投資を行っています。例えば、

- サウジアラビアの NEOM 都市は、統合監視、交通分析、AI ビジョンシステムを備えたメガシティの開発に約 5,000 億米ドルを投資しました。

- ドーハおよびアブダビ政府は、交通およびセキュリティのための IP カメラの広範な導入に多額の投資を行いました。

競争環境

主要業界プレイヤー

主要市場プレイヤーは顧客基盤拡大に向け、提携・買収戦略に注力

主要プレイヤーは業界特化型サービスを提供することで、グローバルな地理的展開の拡大を目指している。市場プレイヤーは優位性を維持するため、地域市場参加者との戦略的買収や提携に注力している。主要市場プレイヤーは顧客基盤拡大のため、革新的なソリューションを導入している。製品改良に向けた継続的な研究開発投資の増加が市場拡大を促進している。したがって、主要プレイヤーは競争力を維持するため、これらの戦略的イニシアチブを迅速に実施している。

調査対象企業一覧

- Semiconductor Components Industries, LLC (Onsemi) (米国)

- ANSYS, Inc. (米国)

- ソニーセミコンダクタソリューションズ株式会社 (日本)

- Tower Semiconductor (イスラエル)

- 浜松ホトニクス株式会社 (日本)

- オムニビジョン (米国)

- STマイクロエレクトロニクス (スイス)

- Samsung Electronics (韓国)

- パナソニック株式会社 (日本)

- キヤノン株式会社 (日本)

- SKハイニックス (韓国)

- CMOS Sensor Inc. (米国)

- Teledyne Technologies (米国)

- GalaxyCore Shanghai Limited Corporation (中国)

- SmartSens (中国)

- 東芝株式会社 (日本)

- ams-OSRAM AG (オーストリア)

- Himax Technologies, Inc. (台湾)

- PixArt Imaging Inc. (台湾)

- Nextchip (中国)

…その他多数

主要な業界動向

- 2025年6月:スイス電子・マイクロテクノロジーセンター(CSEM)は、オランダのディープテックスタートアップ企業QDI Systemsと共同でイメージセンサーを開発しました。このイメージセンサーは、CMOSチップ上の量子ドットを用いてX線を電子信号に変換する能力を持つ。産業検査や医療画像アプリケーションに適した、コンパクトで手頃な価格、かつ拡張性のある撮像デバイスである。

- 2025年5月:アイオ(Eyeo)が新イメージセンサーアーキテクチャ開発のため約1700万米ドルの資金調達を実施。このアーキテクチャは入射光を効率的に捕捉し、既存技術と比較して感度を向上させることで高品質な画像を生成する。

- 2025年1月:キヤノンは4億1000万画素のCMOSセンサーを開発。監視、医療、産業用途向けに設計された。

- 2024年11月:ソニーセミコンダクターソリューションズは積層型CMOSイメージセンサー「IMX925」を発表。このセンサーは裏面照射型画素構造を採用し、産業機器向け撮像用に2500万画素*1のカメラ解像度と高速処理性能を提供する。

- 2024年9月:ソニーセミコンダクターソリューションズは、モバイル機器向け5000万画素*1 CMOSイメージセンサーを搭載したLYT-818を発売。本製品はノイズを低減することで、低照度環境下でも高品質な画像撮影を実現する。

投資分析と機会

半導体コンポーネント産業(オンセミ)、ソニーセミコンダクタソリューションズ、サムスン電子、パナソニック、オムニビジョン、キヤノンなど、市場で活動する主要企業は、スマートフォンや高度な撮像デバイスへの需要増加に対応するため、高解像度センサー(例:1200万画素、 4800万画素、1億800万画素など)への投資を拡大しています。ハイダイナミックレンジ(HDR)対応や高速読み出しを実現したセンサーを製造することで、各社は市場における製品差別化を図っています。例えば、

- ソニーの Exmor RSシリーズセンサーは高解像度と高速画像処理を提供し、スマートフォン、カメラ、さらには自動車用途で人気を博している。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.34% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

スペクトル別

解像度別

用途別

地域別

|

|

本レポートで取り上げた企業 |

|

よくある質問

市場規模は2034年までに542億9000万米ドルに達すると予測されている。

2025年、市場規模は243億2000万米ドルと評価された。

予測期間中、市場は9.34%のCAGRで成長すると予測されています。

解像度別では、1600万画素以上が市場をリードしました。

コンシューマーエレクトロニクスデバイスでのミニチュアカメラの採用の拡大により、市場の成長が促進されます。

半導体コンポーネントIndustries(ONSEMI)、Sony Semiconductor Solutions Corporation、Samsung Electronics、Panasonic Corporation、Omnivision、Ansys、Inc.、Tower Semiconductor、Hamamatu Photonics K.K.、Stmicroelectronics、Canon Inc.がトッププレイヤーです。

アジア太平洋地域は、2025年に最大の市場シェアを獲得しました。

最終用途では、自動車部門は予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート