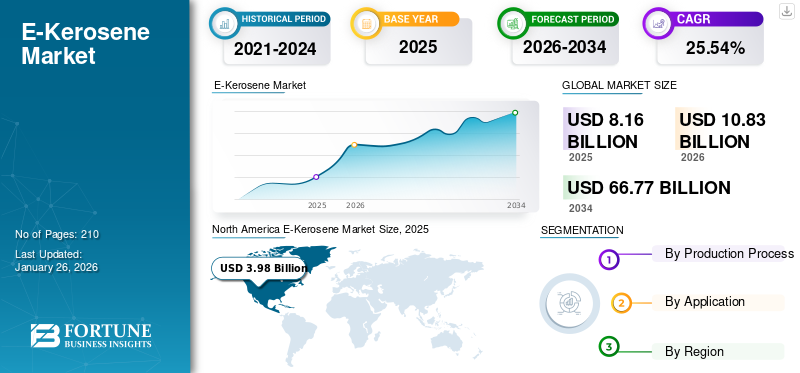

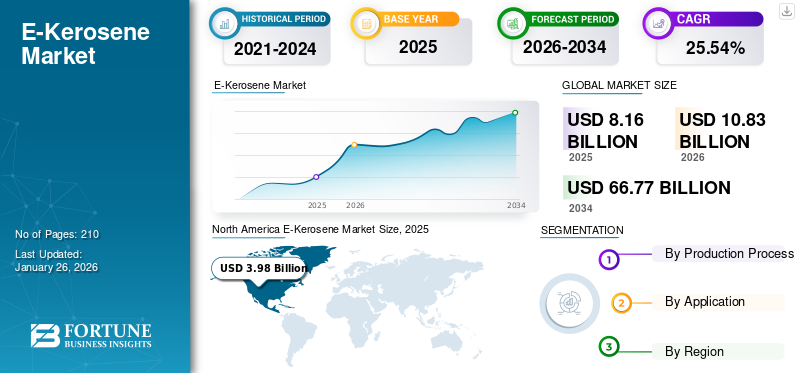

世界のe-ケロシン市場規模は、2025年に81億6000万米ドルと評価された。市場規模は2025年の108億3000万米ドルから2034年までに667億7000万米ドルへ成長し、予測期間中のCAGRは25.04%を示すと予測されている。北米は2025年に48.80%のシェアで世界市場を支配した。

e-ケロシン市場は、持続可能な航空燃料への需要増加、Power-to-Liquid(PtL)技術の進歩、航空分野の炭素排出削減を目的とした政府の支援政策・規制により成長を遂げている。航空業界は炭素排出量の削減と2050年までのネットゼロ達成に向け、ますます強い圧力を受けている。e-ケロシン(合成ケロシンは、再生可能資源から製造可能で、従来の化石燃料と比較してCO2排出量を大幅に削減できるため、有望な解決策です。

Gevo, Inc.は、大きな市場シェアを保持する主要企業の一つです。同社は再生可能化学品と先進バイオ燃料(持続可能な航空燃料(SAF)を含む。SAFは本質的にe-ケロシンの一種)に注力する米国企業であり、ネットゼロ炭素フットプリントのドロップイン型炭化水素燃料・化学品の生産を目指している。

さらに、市場プレイヤーは最終用途産業向けの持続可能燃料におけるイノベーションに注力しており、これが予測期間中の市場需要を牽引すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のeケロシン(e-fuel)市場インサイト

日本では、カーボンニュートラル実現に向けた取り組みが加速する中、eケロシンへの関心が急速に高まっています。航空分野における脱炭素化が重要課題となる中、再生可能エネルギーを用いて合成されるeケロシンは、持続可能な航空燃料として注目されており、航空会社やエネルギー企業を中心に導入検討が進んでいます。また、国内外の技術開発や政策支援が整いつつあることで、安定供給体制の構築に向けた取り組みも強化されています。グローバルで代替燃料の必要性が高まる中、日本のeケロシン市場は、環境負荷低減と航空産業の競争力維持を同時に支える重要な領域として期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子ケロシン市場の動向

市場成長を牽引する政府主導の取り組みと規制強化

政府や国際機関は航空部門の脱炭素化に向けた義務化と目標を設定しており、持続可能な燃料に対する強い需要シグナルを生み出している。例えば欧州連合(EU)のReFuelEU Aviationイニシアチブは、燃料ミックスにおける合成航空燃料の割合を段階的に増加させることを要求しており、航空会社や燃料供給業者にe-ケロシンなどの代替燃料への投資を促している。並行して、 米国SAFグランドチャレンジや英国のe-燃料向け資金支援制度など、各国のプログラムが補助金・助成金・税額控除を通じて財政的支援を提供している。これらの仕組みは、e-ケロシンと従来型ジェット燃料のコスト差を縮小し、短期的競争力を高める。投資リスクの低減と初期段階の生産支援により、政策枠組みはe-ケロシンインフラの拡大と長期的な市場成長を可能にする上で不可欠である。

市場動向

市場推進要因

持続可能な燃料への需要拡大が市場成長を牽引

世界のe-ケロシン市場成長は、持続可能な航空燃料への需要増加、技術進歩、政府の支援政策によって推進されています。気候変動への意識の高まりと航空分野からの炭素排出削減の必要性が、e-ケロシンなどのSAF(持続可能な航空燃料)導入の主要な推進要因となっている。

- 2025年3月、日本の経済産業省は国内における先進的SAF生産への補助金制度を発表した。さらに日本は、2030年までに石油系燃料の10%を代替燃料で多様化させる目標も設定している。

世界各国政府は、SAF使用目標の設定や生産インセンティブの提供など、SAF利用促進のための政策・規制を実施している。政府はe-ケロシン生産を奨励するため補助金や税制優遇措置を提供し、従来型燃料との競争力を高めている。

市場の制約要因

高コストが市場拡大を阻害

市場には制約が存在します。e-ケロシンの高い生産コスト、大量の再生可能電力の必要性、CO2回収・貯蔵技術への課題などが挙げられ、これらはe-ケロシンの普及と従来型化石燃料との競争力を妨げています。e-ケロシン生産には、電解槽、合成燃料プラント、貯蔵施設などへのインフラ投資が不可欠である。さらに、e-燃料生産施設は効率性を確保するため大規模である必要があり、多額の資本投資を要する。

市場機会

航空・海運業界の脱炭素化が市場成長を促進すると予想される

e-ケロシン市場は、特に航空分野や電化が困難なセクターの脱炭素化において大きな機会を提供しており、環境問題への関心の高まりと支援政策を背景に、世界市場は急速な成長が見込まれています。

- 2021年7月、欧州委員会は航空会社に対し、2030年までに低炭素燃料の使用比率を5%とし、2050年までに60%超へ引き上げる計画を発表した。

パリ協定などの国際合意や、欧州連合のグリーンディールのような厳格な環境規制が、持続可能な航空燃料の採用を推進している。商用航空機におけるe-ケロシンの採用拡大が、市場成長の主要な推進要因となっている。

セグメント分析

製造プロセス別

再生可能エネルギー需要の増加によるセグメント成長

製造プロセスに基づき、市場はダイレクト・エア・キャプチャー(DAC)とパワー・トゥ・リキッド(PtL)に分類される。

パワー・トゥ・リキッド(PtL)技術、特にフィッシャー・トロプシュ(FT)合成がe-ケロシン市場シェアを支配する見込みである。再生可能エネルギー源を利用し、CO2と水素を結合させて合成ケロシン(e-ケロシン)を生産するPower-to-Liquid(PtL)プロセスは、航空部門の脱炭素化に向けた潜在的な解決策として注目を集めており、温室効果ガス(GHG)バランスに優れた従来のジェット燃料の有力な代替品を提供します。

大気からCO2を直接回収するダイレクト・エア・キャプチャー(DAC)技術は、回収したCO2と再生可能エネルギーによる電解で生成した水素を組み合わせることで、合成航空燃料であるe-ケロシンを製造できる。e-ケロシン需要の増加に対応するため、 ダイレクト・エア・キャプチャー(DAC)は、持続可能なCO2供給源として極めて重要であり、グリーン水素と組み合わせることで航空用合成ケロシンを生産する。このプロセスには大量のCO2回収が必要となる。さらに、フィッシャー・トロプシュ(FT)合成は、水素と二酸化炭素(CO2)を液体炭化水素に変換し、航空燃料基準を満たすよう精製できる、持続可能な航空燃料であるe-ケロシン生産の主要プロセスである。

用途別

主要産業におけるE-燃料の採用拡大が市場成長を促進

用途別では、市場は自動車、船舶、航空、産業用、その他に分類される。航空業界は、航空旅行の脱炭素化の必要性と従来のジェット燃料に対する代替案の限られた選択肢に後押しされ、e-ケロシンの主要な応用分野となる見込みです。e-ケロシン(合成ケロシン)は、再生可能資源から製造される有望な持続可能な航空燃料であり、航空、船舶、および潜在的にその他の産業での応用を目指し、温室効果ガス排出量の削減を目的としています。

- 例えば、EUの「ReFuelEU Aviation」規制では、EU空港向けジェット燃料へのe-ケロシン混合を義務付けており、2030年に1.2%から開始し、2050年には35%まで引き上げることを定めている。

航空業界と同様に、海運業界も二酸化炭素排出量の削減圧力に直面しており、e-ケロシンがその役割を果たす可能性があります。さらに、e-ケロシンは熱やエネルギーを必要とする工業プロセスで使用され、化石燃料への依存度を低減する可能性もあります。

e-ケロシン市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

北米

North America E-Kerosene Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のe-ケロシン市場は、航空部門の脱炭素化の必要性に牽引され、政府の政策やインセンティブに支えられて主導的立場にある。航空業界はカーボンフットプリント削減への圧力が高まっており、e-ケロシンは従来のジェット燃料に代わる持続可能な選択肢と見なされている。

- 2021年、米国政府は民間航空分野におけるカーボンニュートラル目標を発表し、2050年までに温室効果ガス排出量ネットゼロを達成する方針を示した。この政府目標には、米国企業が運航する国内線、国際民間航空機関(ICAO)加盟国間を運航する米国航空会社の国際線からの炭素排出量、ならびに空港運営で発生する排出量が含まれる。

欧州

欧州のe-ケロシン市場は、野心的な気候目標、支援的な規制、持続可能な航空燃料(SAF)への需要増加により成長を遂げています。欧州委員会は2030年および2050年までにジェット燃料へのe-ケロシン混合を義務付けており、この規制によりジェット燃料供給業者はEU空港向けジェット燃料に一定割合のe-ケロシン (SAFの一種)をEU空港に供給するジェット燃料に混合することを義務付けています。SAF混合率の目標値は2030年に1.2%から始まり、2050年までに段階的に35%まで引き上げられます。

- 国際空港評議会欧州支部によれば、欧州の空港は2050年までにネットゼロ炭素排出を約束するよう通知されている。こうした取り組みにより、近い将来に欧州におけるe-ケロシン需要が加速すると予想される。

アジア太平洋地域

アジア太平洋地域のe-ケロシン市場需要は、炭素排出量への懸念の高まり、持続可能な航空燃料(SAF)の採用拡大、および同地域の経済成長と人口増加に伴うエネルギー消費量の増加により、成長が見込まれています。航空部門は炭素排出量の主要な要因であり、この産業の脱炭素化の必要性がe-ケロシン(持続可能な航空燃料、SAFとも呼ばれる)の採用を推進する重要な要因となっています。(持続可能な航空燃料、SAFとも呼ばれる)の採用を推進する重要な要因となっている。

その他の地域

その他の地域におけるe-ケロシン(または持続可能な航空燃料、SAF)市場は、航空需要の増加、環境問題への懸念、持続可能な燃料を促進する政府の取り組みなどの要因に後押しされ、成長が見込まれている。バイオ燃料やe-燃料への移行の可能性も存在する。新興国の経済成長に伴い、航空旅行需要も増加し、航空燃料需要の高まりにつながっています。中東・アフリカ地域では、中産階級の拡大と可処分所得の増加により航空旅行が頻繁化しており、航空燃料の需要を押し上げている。サウジアラビアは豊富な石油埋蔵量と確立された製油所を有し、バンカー燃料市場において主要な役割を果たしており、世界の海運活動と燃料需要の拡大に伴い、その優位性は今後も継続すると予想される。

競争環境

主要業界プレイヤー

主要企業は持続可能な航空燃料への投資に注力しており、世界的なE-ケロシン需要の増加につながっている

世界のe-ケロシン市場は、Gevo, Inc.、LanzaJet、Climeworksなどの企業が集中しており、これらが大きな市場シェアを占めています。例えば、2024年12月、HIF Globalは米国カリフォルニア州にe-燃料施設を開発すると発表しました。この施設では、航空業界で使用されるe-ケロシンを含む持続可能な航空燃料を生産します。e-燃料生産への大規模投資に注力したことが、各社の市場シェア拡大を支えている。

主要e-ケロシン企業一覧(プロファイル対象)

- Gevo, Inc. (米国)

- Johnson Matthey(英国)

- Shell Aviation(英国)

- HY2GEN (ドイツ)

- Chevron Lummus Global LLC (カリフォルニア州)

- eFuel Pacific Limited (ニュージーランド)

- Climeworks (スイス)

- ノルスク・イーフューエル (ノルウェー)

- HIFグローバル (米国)

- ランザジェット (米国)

主要な業界動向

- 2025年2月:ノルスク・イーフューエル、プライム・キャピタル、RESは、スウェーデン・アンゲにおける持続可能な航空燃料プロジェクトの協業を発表。本プロジェクトは8万トンのe-燃料生産を目標とする。さらに、同施設では電力を利用して液体プロセスによる合成e-ケロシンを生産する。

- 2024年5月: COPECとINERATECは、チリに年間3,500トンのe-燃料を生産する電力から液体へのプラントを建設し、持続可能な燃料供給ソリューションを開発するための戦略的パートナーシップを発表しました。

- 2023年6月:EDF、IFPEN、HOLCIM、AXENSは、欧州におけるCO2から合成航空燃料への転換に関する協業を発表。世界の航空業界の脱炭素化を支援する。

- 2022年6月:エアバス、ユニパー、シーメンスは、ドイツに年間1万トンの生産能力を持つe-ケロシン製造施設を開発する協業を発表。2026年までに稼働予定。

- 2021年10月: ルフトハンザグループは、ドイツ・エムスラントにe-ケロシンを原料とするパワー・トゥ・リキッド航空燃料生産施設を開発するため、キューネ・アンド・ナーゲルと提携した。

レポート対象範囲

本グローバルe-ケロシン市場分析では、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国、業界動向、新製品発売、提携・合併・買収の詳細、主要国における投資に関する情報を提供します。主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基地年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026-2034

|

|

歴史的期間

|

2021-2024

|

|

成長率

|

2026-2034から25.54%のCAGR

|

|

ユニット

|

価値(10億米ドル)

|

|

セグメンテーション

|

生産プロセスによって

- ダイレクトエアキャプチャ(DAC)

- パワーツー液体(PTL)

|

|

アプリケーションによって

|

|

地域別

- 北米(生産プロセス、アプリケーション、および国)

- ヨーロッパ(生産プロセス、アプリケーション、および国/サブリージョンによる)

- スウェーデン(アプリケーション別)

- ドイツ(申請書)

- ノルウェー(アプリケーション別)

- フランス(アプリケーション別)

- デンマーク(アプリケーション別)

- スペイン(アプリケーション別)

- ヨーロッパの残り(アプリケーション別)

- アジア太平洋(生産プロセス、アプリケーション、および国/サブリージョンによる)

- 中国(申請書)

- 日本(アプリケーション別)

- インド(アプリケーション別)

- オーストラリア(アプリケーション別)

- シンガポール(アプリケーション別)

- アジア太平洋地域の残り(アプリケーション別)

- 残りの世界(生産プロセス、アプリケーション、および国/サブリージョンによる)

- チリ(アプリケーション)

- サウジアラビア(申請書)

- 残りの世界(アプリケーション別)

|