E燃料市場規模、シェア及び業界分析:状態別(液体及びガス)、燃料タイプ別(Eディーゼル、Eメタン、E灯油、Eアンモニア、その他)、用途別(自動車、航空、産業、船舶、その他)、地域別予測、2026-2034年

電子燃料市場規模

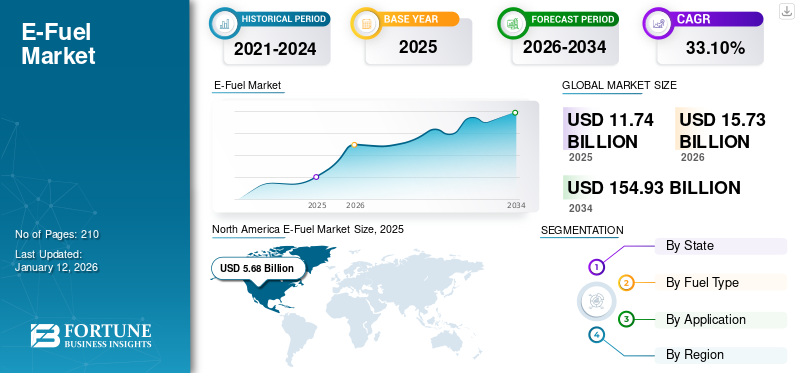

世界のe燃料市場規模は2025年に117億4000万米ドルと評価され、2026年の157億3000万米ドルから2034年までに1549億3000万米ドルへ成長し、予測期間中に33.10%のCAGRを示すと予測されている。北米は2025年に48.38%の市場シェアを占め、E燃料市場を支配した。

E-燃料は通常のガソリンやディーゼルと同様に水素と炭素原子で構成される。従来の化石燃料に代わる選択肢として大きな進展である。ただし、風力や太陽光発電などの再生可能エネルギー源から得られる電気を用いて製造される合成燃料を指す場合もある。二酸化炭素と水をメタンや合成ガスなどの炭化水素燃料に変換する。合成燃料は水から水素を、大気中の二酸化炭素再生プロセスから炭素を得る。これらの燃料は既存の内燃機関で大幅な改造なしに再利用可能であり、運輸部門の炭素排出削減の潜在的解決策と見なされている。チリなどの生産施設では水と石炭を組み合わせ、ガソリン・ディーゼル・ガスの正確な化学構造を再現している。

COVID-19パンデミックは、電子燃料技術の開発と普及にプラスとマイナスの両方の影響を与えました。パンデミックは世界中のサプライチェーンを中断させ、電気燃料の生産に必要な風力タービン、水力発電、太陽光パネルなどの再生可能エネルギー源の生産と流通に影響を与えました。この流通の混乱により、電子燃料生産に必要な再生可能エネルギーインフラの拡大が困難となった。こうした課題にもかかわらず、電子燃料技術の研究開発は継続され、一部の企業や研究機関は電子燃料製造プロセスの最適化と生産効率の向上に注力した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のEフューエル市場インサイト

日本では、脱炭素化の加速やクリーンエネルギーへの転換が進む中、Eフューエル(合成燃料)への注目が高まっています。再生可能エネルギーを活用して製造されるEフューエルは、既存のエンジンやインフラを活かしながらCO₂排出削減に貢献できる有望な選択肢として評価されています。世界的に技術革新や生産体制の整備が進む中、日本市場でも、持続可能なモビリティや航空・海運分野の環境対応を強化するための重要なソリューションとして、Eフューエルの導入は大きな可能性を秘めています。

グローバル電子燃料市場概観

市場規模:

- 2025年 価値:117億4,000万米ドル

- 2026年 価値:157億3,000万米ドル

- 2034年 予測値:1,549億3,000万米ドル、年平均成長率(CAGR)33.10%(2026年~2034年)を記録。

市場シェア:

- 地域別リーダー:北米は2025年に48.38%の市場シェアを占め、強力な規制支援と自動車・航空分野における需要増加に牽引された。

- 最速成長地域:欧州は、大規模なPower-to-Xプロジェクトとグリーンディール構想を通じて、世界のe-fuel市場変革をリードしている。

- 新興拠点:アジア太平洋地域は、日本、インド、韓国における水素経済統合とe-fuelパイロットプロジェクトにより、2030年までに勢いを増すと予想される。

業界動向:

- パワー・トゥ・リキッド(PtL)の拡大:大規模PtLおよびパワー・トゥ・ガス技術が合成燃料生産の産業化を推進。

- 航空・海運の脱炭素化:世界のSAF(持続可能航空燃料)規制とIMO(国際海事機関)の義務化により、e-ケロシン、e-メタノール、e-アンモニアの導入が加速。

- 水素統合:再生可能水素と炭素回収技術が持続可能な燃料合成の基盤を形成。

- 循環型炭素経済:E燃料が閉ループ炭素循環を実現し、重工業全体のライフサイクル排出量を削減。

- エタノール系E燃料の成長:特に米国とブラジルで、低炭素混合代替燃料としてエタノール系合成燃料の需要が拡大。

推進要因:

- 厳格な気候政策:EU RED III、米国LCFS、日本のカーボンニュートラル戦略2050などの政府枠組みが導入を促進。

- 高まる温室効果ガス削減目標:世界的な脱炭素化の取り組みが、自動車、航空、産業分野におけるe-燃料投資を牽引。

- 5G・IoTによる産業自動化:デジタル化された燃料プラントがAI、CCUS、IoTを活用しe-燃料生産効率を最適化。

- 企業のESG義務化:カーボンニュートラル目標と炭素取引メカニズムが長期的なe-燃料調達戦略を促進。

- パンデミック後のグリーン復興:インフラ投資と景気刺激策が再生可能エネルギー由来の合成燃料プロジェクトを加速。

E-Fuel 市場の動向

大気質問題への懸念から、持続可能な代替エネルギーの必要性に対する消費者の意識が高まっている

消費者が大気質や環境問題に対する意識を高めるにつれて、本製品のような持続可能な代替エネルギーの必要性が高まっています。例えば、都市部や工業地帯など大気汚染が深刻な地域では、消費者が従来のガソリン車やディーゼル車ではなく電気自動車を選択するケースが増加する可能性があります。この変化により、粒子状物質や窒素酸化物などの有害汚染物質の排出量が削減され、地域の空気質と公衆衛生が改善される可能性があります。さらに、気候変動への懸念が高まる中、消費者はこれらの燃料を輸送関連の温室効果ガス排出削減手段と捉え、この持続可能なエネルギー選択肢への需要が増加する可能性があります。さらに、環境意識が高まる中、顧客はカーボンフットプリントの小さい製品やサービスを好む傾向にあります。これらの燃料は、従来の燃料に代わる持続可能で再生可能な選択肢を提供するため、環境を気遣う人々の関心を集めています。

[ABHH3g1CSf]

電子燃料市場の成長要因

電子燃料の採用を促進する環境法の導入が市場成長を牽引

環境法は製品の採用促進において重要な役割を果たす可能性があります。政府は、総燃料供給量に一定割合の再生可能燃料を義務付ける規制を実施することで、電子燃料の需要を創出できます。例えば、米国の再生可能燃料基準(RFS)では、電気燃料を含む一定量の再生可能燃料を毎年輸送用燃料に混合することが義務付けられています。この法律は電気燃料の生産と使用を促進し、温室効果ガス排出量の削減と運輸業界の持続可能性向上に貢献しました。さらに、環境法は電気燃料のようなクリーンな燃料の使用を促す排出基準を設定することで、市場の普及を促進します。

さらに米国州レベルでは、カリフォルニア州炭素燃料基準(LCFS)が規制として機能している。これは州内で販売される自動車燃料の炭素含有量削減を燃料供給業者に義務付けるプログラムである。この政策は、炭素強度が低い燃料に対してクレジットを付与することで、電気燃料を含む代替燃料の導入を促進する。結果として、電気燃料メーカーは製品のカーボンフットプリントを削減する技術を活用し、環境持続可能性を推進するよう促されている。

温室効果ガス削減への需要拡大が製品需要を加速

エネルギー転換の加速と輸送用燃料需要の減速に伴い、世界の石油需要は今世紀中にピークに達すると予測されている。しかし国際エネルギー機関(IEA)によれば、航空旅行と石油化学原料の使用が継続的に増加するため、石油消費量(バイオ燃料を除く)は2030年までに102百万バレル/日(mb/d)に増加し、2022年水準を5百万バレル/日上回ると予測される。この有害な石油需要を緩和するため、代替電子燃料は多くの国で現実的な選択肢となっている。さらに、輸送・自動車産業の成長に伴い、温室効果ガスの増加は避けられない。温室効果ガスの影響を軽減するため、e-燃料は近い将来有望な選択肢として浮上している。

さらにIEAによれば、2022年時点で乗用車とバンは世界の石油消費量の25%以上、エネルギー関連CO₂排出量の10%を占めた。2030年までに軽自動車は約年6%削減する必要がある。電気自動車は道路輸送における二酸化炭素排出削減の重要技術である。乗用車市場 -105476" target="_blank" rel="noopener">乗用車の販売台数は2024年に約8~10%増加し、新車販売全体の18%を占めると予測されている。国際エネルギー機関(IEA)によれば、過去2年間の電気自動車の成長が2030年まで継続すれば、ネットゼロエミッション(NZE)シナリオ下で自動車のCO₂排出量は減少する。しかし電気自動車は未だ世界的な現象ではない。中国以外では、電気自動車の比較的高価な購入価格と充電インフラの不足により、発展途上国や新興経済国での販売は緩やかに回復している。自動車販売の増加は温室効果ガス排出量の増加につながると予想されるが、本製品を使用することで削減が可能である。

抑制要因

E燃料の生産はエネルギー集約的で高コストであり、市場の成長を阻害する可能性がある

いわゆる電気燃料(e-燃料)の生産はエネルギー集約的です。したがって、燃料の均等化コストにおいて電力コストが極めて重要となる。このため、再生可能電力の固定費が特に低く、高稼働率(CUP)が見込まれる地域での燃料生産は魅力的な選択肢である。高エネルギー密度の燃料は、比較的低コストで世界のエネルギー消費拠点へ輸送可能となる。電子燃料の生産は、電解、FT(フッ化物還元)、DAC(直接空気炭化水素)、炭素回収といった新技術に依存するため、依然として高コストである。国際クリーン輸送評議会(ICCT)の研究によれば、e-ジェット燃料の生産コストは従来のジェット燃料の7~10倍と推定されている。したがって、コスト削減には継続的な技術革新が重要である。

電子燃料市場のセグメント分析

状態別分析

液体電子燃料の広範な利用がセグメント成長を推進

状態別では、市場は液体とガスに分類される。p>

液体セグメントは、相当なe-燃料市場シェアを占め、市場を支配している。このセグメントの成長は、液体電子燃料の広範な利用によって推進されている。液体電子燃料は、自動車、発電機、産業プロセスをより効率化するために、現在の設定を大幅に変更する必要がない。

ガスの場合、再生可能エネルギー源などのクリーンエネルギー源から派生した製品は、水素などのエネルギーキャリアと見なされる。多くの燃料はガス形態で供給可能であり、e-メタンや合成天然ガス(パワー・トゥ・ガスと呼ばれることが多い)などの代替燃料も含まれる。したがって、これらの製品はエネルギー貯蔵ソリューションとしても機能し得る。ただし、水素は電子燃料と見なされる場合もある。

燃料タイプ別分析

自動車セクターにおけるe-ケロシン市場への注目度の高まりがセグメント拡大を牽引

燃料タイプ別では、市場はe-ディーゼル、e-メタン、e-ケロシン、e-アンモニア、その他に分類される。

e-ケロシンは市場で支配的なセグメントである。二酸化炭素排出量削減の機会が限られる中、EUが2050年までに排出量を35%削減する目標を掲げることで、e-ケロシン市場は航空・自動車セクターで特に注目されている。国際エネルギー機関(IEA)は、電解槽容量の開発と設計の最適化により、今世紀末までにe-ケロシンのコストがバイオマス由来の持続可能な航空燃料(SAF)と競合可能になると報告している。低排出型e-ケロシンのコストは50米ドル/GJ(2,150米ドル/t)まで削減可能と推定され、これはバイオマス由来の現行SAF (SAF)の現行コストを下回ると見込まれている。

さらに、e-ディーゼルは自動車分野において将来的な成長が期待される。輸送部門からの温室効果ガス排出削減能力を含む数多くの潜在的利点を有する。加えて、既存のディーゼル車両や発電機に大幅な改造なしで利用可能なため、従来の化石燃料に代わる有望な代替燃料となり得る。

用途別分析

[XiMNMOMaMs]

低排出燃料の急速な普及が自動車セグメントの成長を促進

用途別では、市場は自動車、船舶、産業、航空、その他に分類される。

予測期間中、自動車セグメントがe-燃料市場で最大のシェアを占めると見込まれています。本製品のような低排出燃料の迅速な導入は、輸送部門の脱炭素化加速に不可欠とみなされている。道路輸送部門は電気化の可能性が極めて高い一方、航空・海運業界は依然として炭素除去のために燃料ベースの解決策への依存度が高い。電解水素由来燃料や電子燃料は実現可能性が高く、安価な再生可能電力の大幅な拡大と電解槽コストの低下を背景に、2030年までに急速に拡大する見込みである。低排出製品は、航空・海運分野における二酸化炭素排出削減の選択肢を多様化でき、特に生物由来二酸化炭素利用の形態において、バイオ燃料生産との相乗効果の可能性が極めて大きい。

地域別インサイト

世界市場は、北米、欧州、アジア太平洋、その他の地域という4つの主要地域で分析されています。

[O1Lo6qOoF6]

北米はe燃料産業において支配的な地域である。インフィニウム社はテキサス州でのプラント建設を開始し、アマゾンを最初の顧客として獲得した。多くのeコマース企業や政府機関による需要の高まりを受け、北米市場は近い将来に成長が見込まれている。e燃料市場の成長は、自動車・航空分野における政府規制と政策導入に起因する。米国では再生可能エネルギー源の統合と脱炭素化目標を背景に、e燃料市場は大幅に拡大し、2032年までに推定313億6000万米ドル規模に達すると予測される。

EU加盟国のエネルギーミックスにおける再生可能エネルギー比率を高め、「Fit for 55」気候政策パッケージの中核をなす最も重要な立法措置の一つが、再生可能エネルギー指令(RED)の改正である。太陽光エネルギーに加え、風力・水力発電とともに、カーボンニュートラル製品などの持続可能な再生可能燃料が普及を加速し、化石燃料を段階的に廃止することで温室効果ガス排出量を大幅に削減している。その潜在能力を最大限に活用するためには、改正再生可能エネルギー指令が、大規模生産への投資を促す明確なインセンティブを確立し、関連するすべての排出削減技術に対して公平な競争環境を整える必要がある。欧州連合(EU)は、2035年以降に販売される電気自動車に対し100%カーボンニュートラルを義務付ける方針を草案で示した。これはドイツが電気自動車を新規燃料段階的廃止の対象外とするよう求めた動きを受けてのものだ。2022年に加盟国が事前合意したEUの自動車向け主要気候政策によれば、2035年以降EUで販売されるすべての新車はゼロカーボンでなければならない。

アジア太平洋地域では、多くの政府が環境問題における法執行の重要な役割を遅らせているため、成長率が鈍化している。シンガポールは2035年までに電力の約30%を低炭素源から輸入する計画だと、通商産業相が述べた。

ドイツのクリーンテック企業INERATEC GmbHは、日本のエンジニアリング企業千代田化工建設株式会社(千代田)と電子燃料の生産協力に関する覚書(MoU)を締結し、グローバル展開を開始した。両社は共同で日本及びアジア太平洋地域の市場に参入し、電子燃料プロジェクトを推進する。パートナー企業は新興市場及び未開拓市場において、INERATECの革新的なPower-to-X(PtX)技術を推進する。

その他の地域では、チリとサウジアラビアがこの製品の現場生産を進めており、他の国々はその利用と輸送の面で大きく遅れている。2024年3月、電子燃料分野のパイオニアであるINERATEC社は、ドイツ国際協力公社(GIZ)とともに、チリにおける生産施設の展開で大きな成果を発表した。チリの電子燃料産業の構築における主な成果は、2024年3月にチリのサンティアゴで開催された重要なイベントで発表されました。この野心的な取り組みは、持続可能な未来への道筋を示す道標であり、チリおよびその他の地域における電子燃料の生産を変革するパワー・トゥ・リキッド技術(電力から液体への変換技術)の重要性を強調するものです。

主要業界プレーヤー

ノルスク・イーフューエルは欧州全域で展開する大規模プロジェクトにより、顕著な市場シェアを獲得すると見込まれる

ノルスク・イーフューエルは2019年、二酸化炭素と水を原料とする持続可能な燃料の工業的製造に用いられる電子燃料の生産を通じ、再生可能エネルギー源への移行を促進するために設立された。航空分野は排出量削減が特に困難なセクターの一つであり、eメタノールの導入により多大な努力が払われており、近年最も急速に成長している輸送分野である。ノルスク・イー・フューエルは、株主および厳選されたパートナーと共に、電力から液体燃料への製造プロセスを産業規模で実現する計画です。

ノルウェー航空は2024年1月、持続可能な航空燃料(SAF)の長期販売確保と同社への出資を目的として、ノルスク・イー・フューエルと戦略的提携契約を締結しました。この提携により、航空機の生産と供給が促進され、より持続可能な航空産業が実現します。

主要e-Fuel企業一覧:

- ノルスク・イーフューエルAS(ノルウェー)

- インフィニウム (米国)

- ポルシェAG (ドイツ)

- アラムコ (サウジアラビア)

- ENOWA (米国)

- アウディAG (ドイツ)

- Ineratec GmbH (ドイツ)

- HIF Global (米国)

- レプソル (スペイン)

- オーストエド (デンマーク)

- サンファイア社 (ドイツ)

- ユニパー社 (ドイツ)

- リキッド・ウィンド社 (スウェーデン)

- 三菱重工業株式会社 (日本)

- シーメンス・エナジー (ドイツ)

主要な業界動向:

- 2024年3月: アルゼンチンのTechint Engineering and Construction(Techint E&C)が、チリ初の大規模エレクトロ燃料プラントの設計・開発をHIF Globalから受注した。HIF Globalの発表によると、主にアルゼンチンのプロジェクト管理・EPC企業が、プラントの概念設計および基本設計(FEED)の開発を担当する。

- 2024年3月:インフィニウム(Infinium)は、テキサス州コーパスクリスティに商業規模のグリーン水素e燃料生産施設を稼働開始した。プロジェクト・パスファインダー(Project Pathfinder)として知られるこの施設は、回収した二酸化炭素(CO2)とグリーン水素を原料とし、触媒と現地設置の電解装置を用いた独自プロセスで電子燃料を生産する。インフィニウムは施設のe燃料生産能力やグリーン水素・二酸化炭素の投入量については明らかにしていない。

- 2023年11月: チリのHIFグローバルが生産したグリーン水素ベースの電子燃料の初の商業輸出が英国へ輸送された。ハル・オニ実証プラントで生産された24,600リットルのeガソリンはプエルト・マルドネスを出港後、サンアントニオに寄港し、英国へ向かった。現地ではポルシェがこれを活用した。2023年10月: エネルギー大手サウジアラムコはENOWAと提携し、合成電子燃料(e-fuel)実証プラントを建設。この電子燃料プラントは再生可能水素と回収二酸化炭素を用い、プロジェクトの商業的・技術的実現可能性を検証するため、1日あたり35バレルの低炭素合成ガソリンを生産する。このプロジェクトの商業的・技術的実現可能性を検証するため、再生可能エネルギー由来の水素と回収した二酸化炭素を利用する。同プラントはENOWAの水素イノベーション開発センター(HIDC)内に設置される。

- 2022年12月:ポルシェと複数のパートナー企業が、従来型内燃機関車両のガソリン代替を目的とした気候中立型e-fuelの生産を開始。ドイツ自動車メーカーはチリにあるパイロットプラントが代替燃料生産の商業運転を開始したと発表した。ポルシェは2020年代半ばまでに数百万ガロンの電子燃料を生産する計画だ。当初はモータースポーツやパフォーマンスセンターで燃料を使用し、今後数年間で他の用途にも展開する予定である。最終的には 石油会社やその他の消費者向けに販売する計画である。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、主要な製品用途などの重要な側面に焦点を当てている。これに加え、最新の市場動向に関する洞察を提供し、主要な業界動向を強調している。上記要因に加え、本報告書では近年における市場成長に寄与した複数の要素を網羅している。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は33.10% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

州別、燃料タイプ別、用途別、地域別 |

|

セグメンテーション |

用途別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は117億4000万米ドルであった。

予測期間中、世界市場は年平均成長率(CAGR)33.10%を記録すると見込まれている。

北米の市場規模は2025年に56億8000万米ドルに達した。

アプリケーションに基づいて、自動車セグメントはグローバル市場の支配的なシェアを保持しています。

世界の市場規模は2034年までに1549億3000万米ドルに達すると予測されている。

製品の採用を促進する環境法の導入と、温室効果ガスを減らすための需要の高まりは、市場の重要な要因です。

Norsk E-Fuel SE、Infinium、Armaco、HIF Globalなどは、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート