EVプラットフォーム市場規模、シェアおよび業界分析、車両タイプ別(乗用車および商用車)、推進タイプ別(BEVおよびHEV)、コンポーネント別(バッテリーシステム、電気モーターシステム、シャーシおよび構造フレーム、パワーエレクトロニクスなど)、電圧アーキテクチャ別(400V EVプラットフォームおよび800V EVプラットフォーム)、および地域予測、2026~2034年

EVプラットフォームの市場規模と将来展望

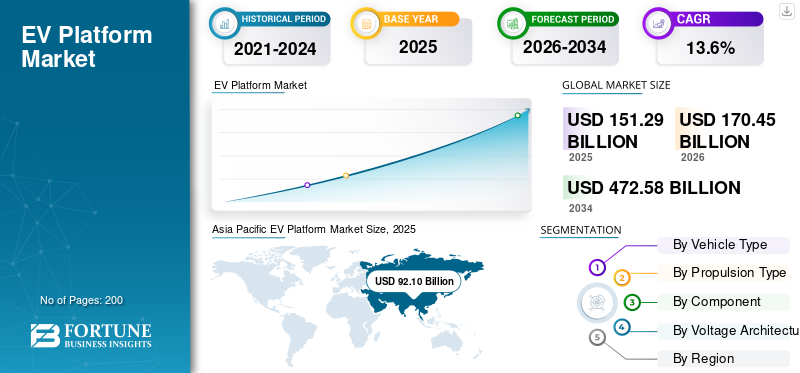

世界のEVプラットフォーム市場規模は2025年に1,512億9,000万米ドルと評価されています。市場は2026年の1,704億5,000万米ドルから2034年までに4,725億8,000万米ドルに成長すると予測されており、予測期間中に13.6%のCAGRを示します。2025年、アジア太平洋地域はEVプラットフォーム市場において、60.88%の市場シェアを占め首位となりました。

この市場は、電気自動車 (EV) の製造に使用される専用車両アーキテクチャの設計、開発、供給に重点を置いた業界を指します。 EV プラットフォーム業界は、バッテリー パック、電気モーター、パワー エレクトロニクス、シャーシ システムなどの主要コンポーネントを、複数の車両モデルをサポートするモジュラー構造に統合します。これらのプラットフォームにより、自動車メーカーは開発コストを削減し、製造効率を向上させ、電気およびバッテリーの生産を加速することができます。ハイブリッド車さまざまな車両セグメントにわたって。

主な要因としては、世界的な電気自動車の導入の増加、政府の厳格な排ガス規制、自動車メーカーによる専用の EV アーキテクチャへの投資の増加などが挙げられます。バッテリー技術の進歩、スケーラブルなモジュラープラットフォームの需要、EV生産を加速しながら車両開発コストを削減する必要性も、市場の成長を大きく支えています。

主要なプレーヤーとしては、フォルクスワーゲン グループ、現代自動車グループ、ゼネラル モーターズ、トヨタ自動車、ステランティス、BYD などが挙げられます。これらの企業は、効率を向上させ、生産コストを削減し、世界的な電気自動車の展開を加速しながら、専用の EV アーキテクチャ、モジュール式プラットフォーム開発、バッテリー統合技術、複数のモデルをサポートするスケーラブルな車両設計を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

EVプラットフォーム市場動向

専用スケートボード プラットフォームへの移行により車両アーキテクチャを変革

EV プラットフォーム市場の顕著な傾向は、専用のスケートボード スタイルの車両アーキテクチャの採用が増えていることです。これらのプラットフォームは、車両のフロアに統合された平坦な構造内にバッテリー パックを配置し、電気モーター、パワー エレクトロニクス、その他のコンポーネントがその周囲に配置されます。この構成により、従来の車両構造と比較して、車両の安定性が向上し、重心が低くなり、車内空間が拡大します。自動車メーカーは、内燃エンジンの構造を変更するのではなく、EV 専用プラットフォームを設計することが増えており、これにより、エネルギー効率の向上とパッケージングの柔軟性の向上が可能になります。専用の EV プラットフォームは、無線アップデート、ソフトウェア定義の車両システム、自動運転機能などの先進技術もサポートしています。 EV市場での競争が激化するにつれ、メーカーはパフォーマンス、安全性、車両全体の機能を向上させる革新的なプラットフォーム設計を優先しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的なEV導入の増加によりEVプラットフォーム開発が加速

世界的なEV導入の急速な成長は、EVプラットフォーム市場の主要な推進力です。主要経済国の政府は厳しい排出規制を導入し、排出ガスからの移行を加速するためのインセンティブを提供しています。内燃機関車両から電動モビリティへ。自動車メーカーがEVポートフォリオを拡大するにつれて、電気自動車とスケーラブルなEVプラットフォームに対する需要が大幅に増加しています。これらのプラットフォームにより、メーカーは単一のアーキテクチャ上で複数の車両モデルを構築できるようになり、開発時間と生産コストが削減されます。さらに、航続距離の延長、性能の向上、より高速な充電機能に対する消費者の需要により、自動車メーカーは先進的なEVプラットフォームへの多額の投資を余儀なくされています。その結果、企業は乗用車、SUV、小型商用車などのさまざまな車両タイプをサポートできるモジュール式プラットフォームの設計に焦点を当てており、それによって市場の成長が強化されています。

- たとえば、2025年8月にフォードは、50億ドルの投資を裏付けとした新しいユニバーサルEVプラットフォームと生産システムを発表しました。これは、手頃な価格のEV製造を可能にし、2027年に計画されている中型電動ピックアップを含む複数の将来モデルをサポートするように設計されています。

市場の制約

プラットフォームの拡張を制限する重要なバッテリー材料へのサプライチェーンの依存

EV プラットフォーム市場は、リチウム、コバルト、ニッケル、グラファイトなどの重要なバッテリー材料に大きく依存しているため、制約に直面しています。これらの材料は、電気自動車プラットフォームの中核を形成する高性能バッテリーの製造に不可欠です。供給の混乱、地政学的な緊張、商品価格の変動は、バッテリーの生産コストやプラットフォーム開発計画に大きな影響を与える可能性があります。電池パックはEVの製造コストの大きな部分を占めるため、原材料供給の不安定はEVプラットフォームのコスト構造に直接影響を与えます。自動車メーカーは、これらのリスクを軽減するために、長期供給契約を確保し、代替バッテリー化学に投資する必要もあります。その結果、バッテリー材料のサプライチェーンの不確実性により、新しいEVプラットフォームの大規模展開が遅れ、電気自動車の生産を拡大するメーカーの財務リスクが増大する可能性があります。

市場機会

成長機会を生み出すスケーラブルなモジュール型アーキテクチャの出現

スケーラブルなモジュール式 EV アーキテクチャの開発は、EV プラットフォーム市場の成長に大きな機会をもたらします。自動車メーカーは、複数の車両セグメント、バッテリーサイズ、ドライブトレイン構成に対応できる柔軟なプラットフォーム設計にますます注力しています。このモジュール式アプローチにより、メーカーは小型車から自動車まで、さまざまなモデルを生産できるようになります。SUV単一の基礎となるアーキテクチャを使用することで、生産効率が向上し、全体的な開発コストが削減されます。さらに、スケーラブルなプラットフォームにより、企業は進化する消費者の好みや技術の進歩に迅速に適応できます。自動車メーカーとテクノロジープロバイダーの間のパートナーシップも拡大しており、共有プラットフォーム開発とより迅速なイノベーションサイクルが可能になっています。世界的なEV生産が増加し続ける中、モジュラーEVプラットフォームは、さまざまな車両カテゴリにわたって設計の柔軟性とコストの最適化を確保しながら、大量生産をサポートする上で重要な役割を果たすことが期待されています。

市場の課題

プラットフォーム効率に挑戦する複雑なバッテリー統合と熱管理

EV プラットフォーム市場における大きな課題の 1 つは、バッテリーの統合と熱管理に関連する複雑さです。バッテリーパックは電気自動車の最も重要かつ高価なコンポーネントであり、バッテリーパックを車両プラットフォームに効率的に統合するには、高度なエンジニアリングと設計の最適化が必要です。最適なバッテリー温度を維持することは、パフォーマンス、安全性、寿命にとって不可欠であり、高度な熱管理システムが必要です。さらに、バッテリーセルの化学的性質、サイズ、構成が異なるため、複数の車両モデルにわたるプラットフォームの標準化が複雑になる可能性があります。メーカーは車両の軽量設計を維持しながら、構造的安全性と衝突保護も確保する必要があります。これらのエンジニアリング上の課題に対処するには、多くの場合、継続的な技術革新と電池メーカーとの協力が必要となり、EV プラットフォーム開発者の開発スケジュールとコストが増加する可能性があります。

セグメンテーション分析

車種別

世界的な乗用車EVの生産とプラットフォームの標準化が乗用車セグメントを牽引

車種に基づいて、市場は乗用車と商用車に分類されます。

乗用車セグメントは、世界中で電気乗用車の生産が急速に拡大しているため、EV プラットフォームの市場シェアを独占しています。自動車メーカーは、ハッチバック、セダン、SUVにわたる大量生産、コストの最適化、モデルの多様化をサポートするために、乗用車専用のEVプラットフォームを優先しています。電気モビリティに対する消費者の需要の高まりと、乗用車の EV の導入を支援する政府の奨励金により、この分野でのプラットフォームの導入がさらに強化されています。大手自動車メーカーは、共有アーキテクチャで複数の乗用EVモデルを発売しており、スケーラブルなEVプラットフォームに対する強力かつ持続的な需要を確保しています。

商用車セグメントは、予測期間中に 16.3% の CAGR で成長すると予測されています。配送用バン、トラック、フリートビークルの電動化の高まりにより、物流および輸送アプリケーションにおける積載量の増加、航続距離の延長、運用効率の向上を目的として設計された専用の EV プラットフォームの採用が推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

専用電気アーキテクチャの導入拡大が BEV セグメントの優位性を牽引

市場は推進方式の観点からBEVとHEVに分類されます。

ほとんどの専用電気自動車プラットフォームはバッテリー専用に設計されているため、BEV セグメントが EV プラットフォーム市場を支配しています。電気自動車。自動車メーカーは、完全電動パワートレイン、より大きなバッテリーパック、より長い航続距離をサポートするために、BEV プラットフォームにますます注力しています。政府の奨励金、排出ガス規制、EV モデルポートフォリオの拡大により、世界的に BEV の導入がさらに強化されています。大手メーカーは、共有モジュラー アーキテクチャで複数の BEV モデルを発売し、専用 EV プラットフォームに対する強力かつ持続的な需要を確保しています。

HEVセグメントは、予測期間中に16.7%のCAGRで成長すると予測されています。燃料効率の高い車両に対する消費者の嗜好の高まりと電動化への段階的な移行により、自動車メーカーは、性能、効率、排出ガス削減のバランスをとった柔軟な車両プラットフォームにハイブリッド パワートレインを統合することが奨励されています。

コンポーネント別

電池システム部門の優位性を推進するエネルギー貯蔵システムの中心的役割

コンポーネントの観点から見ると、市場はバッテリーシステム、電気モーターシステム、シャーシおよび構造フレーム、パワーエレクトロニクスなどに分類されます。

バッテリーは電気自動車アーキテクチャの中核コンポーネントを形成するため、バッテリーシステムセグメントはEVプラットフォーム市場を支配しています。 EV プラットフォームは主にバッテリーの統合、容量の最適化、車両の走行距離、安全性、パフォーマンスをサポートする熱管理を中心に設計されています。自動車メーカーは、車両の効率と拡張性を向上させるために、構造バッテリーパックやモジュール式バッテリーシステムなどの先進的なバッテリーパッケージング技術への投資を増やしています。バッテリーパックはEVの最大のコスト要素であり、航続距離と充電性能を決定するため、次世代EVプラットフォーム全体で高度なバッテリーシステムに対する需要は一貫して高いままです。

パワーエレクトロニクス部門は、予測期間中に 15.4% の CAGR で成長すると予測されています。 EV プラットフォームへのインバータ、コンバータ、車載充電器の統合が進むことで、エネルギー効率を高め、より高速な充電を可能にし、高電圧 EV アーキテクチャをサポートする高度な電源管理システムの需要が高まっています。

電圧アーキテクチャによる

400V EV プラットフォームの優位性を推進する確立されたインフラストラクチャとコスト効率

電圧アーキテクチャに基づいて、市場は 400V EV プラットフォームと 800V EV プラットフォームに分類されます。

400V EV プラットフォームセグメントは、量販電気自動車全体に広く採用されているため、市場を支配しています。既存のほとんどの EV モデルは、バランスのとれたパフォーマンス、コスト効率、および現在の充電インフラストラクチャとの互換性を提供するため、400 ボルト アーキテクチャに基づいて構築されています。自動車メーカーは、管理可能な部品コストを維持しながら信頼性の高いバッテリー性能をサポートするため、乗用車 EV の大量生産には 400V システムを好みます。さらに、世界の充電ネットワークの大部分は 400V システム用に最適化されており、主流の EV プラットフォーム開発における引き続きの優位性をさらにサポートしています。

800V EV プラットフォームセグメントは、予測期間中に 15.1% の CAGR で成長すると予測されています。超急速充電、エネルギー効率の向上、高性能電気自動車に対する需要の高まりにより、自動車メーカーは次世代の EV プラットフォームに高度な高電圧アーキテクチャを採用するようになっています。

EVプラットフォーム市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific EV Platform Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大手電気自動車メーカーの強い存在感、大規模なEV生産、電動化を促進する政府の支援政策により、市場を支配しています。中国、日本、韓国は、電気自動車ポートフォリオの拡大をサポートするために、EVプラットフォーム開発に多額の投資を行っています。特に中国は、BYD や SAIC などの企業がスケーラブルな EV アーキテクチャに重点を置き、世界の EV 生産とプラットフォームの革新をリードしています。 EV導入が急成長、拡大バッテリー製造能力と政府の強力な奨励金により、地域全体で先進的な EV プラットフォームの需要が高まり続けています。

中国EVプラットフォーム市場

2026 年の中国の売上高は約 986 億 8,000 万ドルと推定され、世界の収益の圧倒的なシェアを占めます。大量の EV 生産量、政府の強力な奨励金、BYD や SAIC などのメーカーによる急速なイノベーションにより、大規模なプラットフォームの導入が推進されています。

日本のEVプラットフォーム市場

日本は 2026 年に 9 億 5,000 万ドルを達成すると予想されており、世界の収益に占める割合は小さくなります。日本の自動車メーカーによる電動化戦略の強化とEVモデルの段階的な拡大により、同国におけるEVプラットフォームの着実な発展が期待される。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場であり、予測期間中に 13.2% の CAGR で成長すると予測されています。厳しい排出規制、野心的な脱炭素化目標、電気自動車に対する政府の強力な奨励金により、この地域におけるEVプラットフォームの開発が加速しています。フォルクスワーゲン、ステランティス、BMW などの自動車メーカーは、電気自動車のポートフォリオを拡大するために、専用の EV アーキテクチャに多額の投資を行っています。さらに、消費者の電気自動車導入の増加と充電インフラの拡大により、メーカーは将来の自動車モデルをサポートするためのスケーラブルな EV プラットフォームを開発することが奨励されています。

英国のEVプラットフォーム市場

英国市場は 2026 年に 62 億 6,000 万米ドルを獲得すると予測されており、世界収益の注目すべきシェアを占めます。政府の強力な電動化政策、EV 生産の拡大、自動車メーカーによる EV 専用アーキテクチャへの投資が、市場の着実な成長を支え続けています。

ドイツのEVプラットフォーム市場

2026 年には、ドイツの市場は 120 億 1,000 万米ドルに達すると予想されており、世界の収益の大きなシェアを占めます。大手自動車メーカーの存在、急速なEVモデルの発売、次世代車両アーキテクチャへの投資により、乗用車とプレミアムEVセグメントにわたるプラットフォーム開発が推進されています。

北米

北米は電気自動車の製造とプラットフォーム開発への投資の増加により、3番目に大きなシェアを占めています。米国とカナダの自動車メーカーはEV生産施設を拡張し、専用プラットフォームで構築された新しい電気モデルを導入している。テスラ、ゼネラルモーターズ、フォードは、複数の車両セグメントをサポートするように設計されたモジュール式 EV アーキテクチャに焦点を当てています。政府の奨励金、電池製造への投資、EV 充電インフラの拡大が、この地域全体での製品採用の拡大にさらに貢献しています。

米国のEVプラットフォーム市場

米国は 2026 年に 166 億米ドルに達すると予測されており、大きなシェアを占めています。 EV 製造投資の増加、連邦政府の補助金、テスラ、フォード、ゼネラル モーターズによるプラットフォーム開発により、市場の拡大が加速しています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、各国政府が電気モビリティと持続可能な交通ソリューションを推進し始めており、徐々に台頭してきています。都市化の進行、燃料費の高騰、環境の持続可能性に対する意識の高まりにより、これらの地域では電気自動車の導入が促進されています。自動車メーカーも発展途上市場でのEVモデルの供給を拡大しており、EVプラットフォームの需要が徐々に高まっています。しかし、充電インフラが限られており、先進地域に比べてEV普及率が低いため、市場拡大のペースは引き続き鈍化しています。

競争環境

主要な業界プレーヤー

戦略的投資とモジュラープラットフォーム開発による市場競争の激化

世界の EV プラットフォーム市場は、スケーラブルなモジュール式 EV アーキテクチャの開発に重点を置いた既存の自動車メーカーと新興の電気自動車会社の間の激しい競争を特徴としています。フォルクスワーゲン グループ、現代自動車グループ、ゼネラル モーターズ、トヨタ自動車、ステランティス、BYD などの大手企業は、電気自動車のポートフォリオの拡大をサポートするために、専用の EV プラットフォームに多額の投資を行っています。これらの企業は、単一のアーキテクチャで複数の車両モデルの生産を可能にし、製造コストと開発スケジュールを削減するためにプラットフォームの標準化を優先しています。バッテリー統合テクノロジー、ソフトウェア定義車両システム、および先進的な技術への継続的な投資パワーエレクトロニクス競争環境をさらに強化しています。

さらに、企業はEVプラットフォームの開発を加速し、世界的な生産能力を拡大するために、戦略的パートナーシップや合弁事業を形成しています。自動車メーカーは、バッテリーメーカー、半導体サプライヤー、テクノロジー企業と協力して、プラットフォームの効率、エネルギー管理、車両の性能を向上させています。いくつかのメーカーは、高電圧アーキテクチャ、自動運転技術、無線ソフトウェア更新をサポートするように設計された次世代 EV プラットフォームにも注力しています。競争が激化する中、企業は競争上の優位性を獲得し、急速に拡大する電気自動車エコシステムでの存在感を強化するために、イノベーション、プラットフォームの拡張性、製造効率を重視しています。

プロファイルされた主要なEVプラットフォーム市場企業のリスト

- テスラ社(私たち。)

- フォルクスワーゲン グループ (ドイツ)

- ヒュンダイモーターグループ(韓国)

- BYDカンパニーリミテッド(中国)

- ゼネラルモーターズ(米国)

- フォードモーターカンパニー(私たち。)

- ルノー グループ (フランス)

- 日産自動車株式会社(日本)

- 上海汽車有限公司(中国)

- マヒンドラ&マヒンドラ株式会社(インド)

- トヨタ自動車株式会社(日本)

- BMWグループ(ドイツ)

主要な産業の発展

- 2026 年 2 月:トヨタは北米向けに3列シートのハイランダーBEVを初公開し、そのバッテリー電気ラインナップを拡大し、大型乗用車における専用EVアーキテクチャのより広範な使用を示唆しており、地域モデルの多様化と電動ポートフォリオの拡大に向けたトヨタのプラットフォーム戦略を強化する動きである。。

- 2025 年 8 月:フォードは、米国からの約50億ドルの投資を裏付けとしたユニバーサルEVプラットフォームと生産システムを発表し、プラットフォームの複雑性を軽減し、組み立て時間を短縮し、将来のEVの手頃な価格を向上させながら、2027年に中型電動ピックアップトラックを発売することを目指している。

- 2025 年 7 月:起亜自動車は、現代自動車グループのE-GMP.Sプラットフォーム上に構築されたPV5について詳しく説明し、最大16のバリエーションをサポートするモジュラーボディシステムを強調し、専用のサービス指向EVプラットフォームが乗用車を超えてプラットフォームアプリケーションを商用およびフリートモビリティにどのように拡大しているかを強調した。

- 2025 年 5 月:フォルクスワーゲンは、アップグレードされたMEB+プラットフォームがLFPセルツーパックバッテリーを搭載して2026年にデビューすることを確認し、将来のグループ電気モデル全体にわたる広範なSSP移行に先立って、コアEVアーキテクチャの寿命を延長しながらコスト効率と性能を向上させると発表した。

- 2025 年 3 月:BMWは、ノイエ・クラッセ用の4つの高度なスーパーブレインと、30%軽量化され、配線使用量が600メートル少ないゾーン配線アーキテクチャを発表し、将来のBMWモデル世代にわたってソフトウェア定義の効率主導のEVプラットフォーム・エンジニアリングを強化した。

- 2025 年 2 月:現代自動車グループは、E-GMPから派生した専用PBVプラットフォームであるE-GMP.Sを発表しました。これは、ビジネスモビリティアプリケーションに合わせて調整され、顧客とパートナーの要件に基づいて設計されており、物流、フリート、およびサービスベースの輸送ユースケース向けに特化したEVアーキテクチャへの移行を強調しています。

- 2025 年 1 月:ホンダはCESで0 Saloonと0 SUVのプロトタイプを発表し、オハイオ州での2026年の生産とASIMO OSの導入を確認し、ソフトウェア・デファインド・モビリティを中心とした新しいEVプラットフォーム・エコシステムに向けたホンダの推進を示した。

レポートの範囲

世界のEVプラットフォーム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、推進タイプ、コンポーネント、電圧アーキテクチャ、地域別 |

| 車種別 |

|

| 推進タイプ別 |

|

| コンポーネント別 |

|

| 電圧アーキテクチャ別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,512 億 9,000 万米ドルで、2034 年までに 4,725 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 921 億米ドルでした。

市場は2026年から2034年の予測期間中に13.6%のCAGRを示すと予想されています

バッテリー電気自動車セグメントは、推進タイプで市場をリードしました。

世界的なEV導入の増加により、EVプラットフォームの開発が加速すると予想されます。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート