MRO流通市場規模、シェアおよび業界分析、製品タイプ別(エンジン材料およびコンポーネント、機体およびコンポーネントの予備品、ハードウェアおよびコネクタ、キャビンおよび内装部品、その他)、調達タイプ別(OEM新品部品、USM(使用可能材料)、PMA(部品メーカーの承認))、流通タイプ別(従来の流通、電子商取引およびマーケットプレイス、プール/交換プログラム、ベンダー管理の在庫、および PBH/時間ごとのマテリアル)、プラットフォーム別(ナローボディ機、ワイドボディ機、リージョナルジェット機、ビジネスジェット、およびヘリコプター)、エンドユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

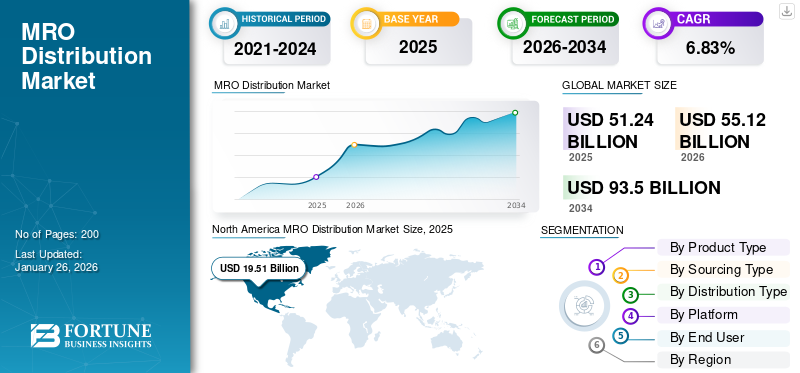

世界のMRO流通市場規模は2025年に512億4000万米ドルと評価され、2026年の551億2000万米ドルから2034年までに935億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.83%を示すと予測されている。北米は2025年に38.07%の市場シェアを占め、MRO流通市場を支配した。

メンテナンス、修理、運用 (MRO) 流通市場は、航空メンテナンス エコシステムのバックボーンを形成しています。これには、航空機の部品、機械の消耗品、メンテナンス、修理、オーバーホール作業に必要な資材の調達、在庫、配送が含まれます。販売代理店は、メーカー、MRO プロバイダー、航空会社の間の橋渡し役として機能し、完全な認証とトレーサビリティを備えた状態で、適切な部品が時間どおりに適切な場所に届くことを保証します。これには、エンジン部品や航空電子機器からファスナー、化学薬品、部品に至るまで、あらゆるものが含まれます。潤滑剤。このプロセスでは、深い技術知識と物流の正確さ、在庫予測、ベンダー管理の在庫、AOG (Aircraft on Ground) 対応、リアルタイムの部品入手のためのデジタル プラットフォームが組み合わされています。

ボーイング ディストリビューション、サテア、プロポネント、AAR、ウェスコなどの主要企業は、ダウンタイムの削減、電子商取引チャネルの拡大、キッティングやプーリングなどの付加価値サービスの提供にますます注力しています。本質的に、MRO 流通は航空機部品の世界的なサプライチェーンが決して停止しないようにすることで、航空機の安全かつ効率的な飛行を維持します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

MRO流通市場の主なポイント

- 2025年の市場規模: 512億4,000万米ドル

- 2026年の市場規模: 551億2,000万米ドル

- 2034年の予測市場規模: 935億米ドル

- CAGR: 2026年~2034年で6.83%

- エンジン材料・部品セグメントは、2026年に37.52%で最大のシェアを占めました。

- OEM新部品セグメントは、市場をリードすると予測されています。 2026年には50.16%のシェアを獲得する見込みです。

- ワイドボディジェット機のセグメントは、予測期間中に7.13%の成長率を記録する見込みです。

北米

北米は引き続き主要地域市場であり、195億1000万米ドルの収益を生み出しました。 2025年には世界市場の38.07%を占める見込みです。

アジア太平洋

アジア太平洋地域は2025年に世界市場収益の30.22%を占め、予測期間を通じて安定した成長を維持すると予想されています。

ヨーロッパ

ヨーロッパは2025年に世界収益の20.13%を占め、継続的な産業および航空メンテナンス活動を通じてその地位を強化し続けています。

米国

米国は、成熟した航空宇宙セクターと広範なMROに支えられ、北米市場の成長に大きく貢献し続けています。インフラストラクチャ。

日本

この市場は、強力な航空宇宙製造能力と、高度な保守および交換ソリューションに対する需要の増加によって支えられています。

続きを読む

日本のMRO流通市場に関する洞察

MRO(保守・修理・運用)ディストリビューション市場は、航空・産業設備分野での効率的な部品供給ニーズの高まりにより拡大しています。迅速な供給チェーンと在庫管理技術は、運用効率とコスト削減に寄与します。日本企業は海外市場の流通トレンドやデジタル管理技術を分析し、自社の供給戦略やサービス改善に活用することで、競争力強化と新規事業機会創出が可能です。革新的MROソリューション提供は、持続的成長に直結します。

市場力学

市場の推進力

航空機の年齢と利用率の上昇が市場の成長を促進

航空会社は、世界的な航空機の老朽化と飛行利用の増加に伴い、交換部品や消耗品の需要の増大に直面しています。古い航空機では定期的な検査、ラインのメンテナンス、部品の交換が必要となり、材料のスループットが向上します。記録的な交通量の回復と制限された OEM 生産枠と相まって、航空会社は航空機の寿命を延ばし、独立系 MRO や販売代理店へのビジネスを推進しています。このメンテナンス強度の急増は、使用済みの実用可能な材料や PMA 部品への依存度の高まりとともに、MRO 流通の持続的な成長を促進します。業界は、事後対応型の部品供給から、メンテナンスラインへの継続的な供給と航空機の飛行を維持する、予測的でデータ駆動型のプロビジョニングへと進化しています。

市場の制約

OEM の管理と認証の複雑さが市場拡大を抑制

OEM メーカーは部品のライセンス、技術データ、認証経路を強力に管理しており、独立した販売代理店のアクセスを制限しています。厳格な耐空性とトレーサビリティの規則により、二重リリース形式とコンプライアンス監査が要求され、小規模プレーヤーの拡張性が制限されます。一方、航空会社は OEM 支援のメンテナンス プログラムや長期契約を好むため、サードパーティの販売代理店を無視することがよくあります。 FAA、EASA、CAAC 間の規制の違いにより、国境を越えた部品貿易はさらに複雑になっています。これらの障壁は市場の流動性を遅らせ、運営コストを増加させ、利益率を圧迫したままにします。緊密な OEM 独占とコンプライアンス主導のお役所仕事の組み合わせが、依然として MRO 流通における自由な競争に対する最大のブレーキとなっています。

市場機会

デジタル化と予測供給が新たなチャンスをもたらす

デジタル化と予知保全に対する関心の高まりにより、MRO ディストリビューターへの道が開かれています。リアルタイムの部品需要、航空機の健全性データ、自動補充を統合したプラットフォームは、在庫管理に革命をもたらしています。 AI を活用した予測、電子商取引チャネル、ブロックチェーンのトレーサビリティを利用する流通業者は、競争力を獲得しています。予測分析により、障害が発生する前に材料を事前に配置できるため、AOG イベントと輸送コストが削減されます。デジタルの透明性と持続可能性の目標により、より機敏で付加価値の高いエコシステムが生み出され、ディストリビューターはメンテナンスの信頼性において信頼できるパートナーに進化します。

MRO流通市場の動向

電子商取引の台頭と USM の採用が市場トレンドを形作る

MRO流通市場は、デジタル化と持続可能性を通じて静かな革命を迎えています。電子商取引ポータルと API ベースの調達は手動の RFQ に取って代わり、即時の価格比較とリアルタイムの在庫確認を可能にします。同時に、航空会社がコスト効率が高く追跡可能な代替品を求めているため、使用済みの保守可能材料 (USM) および PMA 部品の採用が拡大しています。この変化により、在庫構成は在庫量ではなく、追跡品質とデータの可視性が大きく変化しています。 ESG および REACH コンプライアンスは、特に化学薬品やコーティングの製品範囲に影響を与えています。全体として、この傾向は、より高速で、より環境に優しく、よりデータ主導型の流通エコシステムが世界の航空メンテナンスを強化する方向に向かっています。

市場の課題

サプライチェーンの不安定性と物流の混乱が業務運営に課題をもたらす

世界的なサプライチェーンの不安定性が、MRO 販売業者を試練にさらし続けています。原材料の遅延、輸送の制約、地政学的貿易制限により、在庫計画が予測不可能になっています。 OEM のリードタイムや修理工場の納期の可視性が限られているため、販売代理店は、他の部品ではなく特定の部品の在庫の不均衡に直面することがよくあります。その結果、維持コストが上昇し、時折 AOG 危機が発生します。さらに、倉庫保管および物流における労働力不足により、サービスレベル契約の遵守がさらに複雑になっています。販売代理店は、多様化した調達、地域に集中した在庫ハブ、航空アフターマーケット ネットワーク全体にわたる強力なデジタル連携を通じてリスクを軽減しながら、機敏性とコンプライアンスのバランスを取る必要があります。

米国関税の影響

輸入された航空宇宙部品、金属、特殊化学品に対する米国の関税は、MRO の流通状況を静かに再構築しました。かつてはヨーロッパやアジアからの低価格部品に依存していた販売代理店は、現在では関税摩擦による陸揚げコストの上昇と納期の長期化に直面している。多くは国内のサプライヤーに移行したり、現地在庫を増やしたりしているため、在庫費用は増加しますが、継続性は確保されています。小規模な流通業者は関税に関連した価格変動を吸収するのに苦労している一方、大手企業はコストを下流のMROや航空会社に転嫁している。その波及効果として、マージン環境が厳しくなり、従来の取引レーンを超えて調達戦略を多様化する必要性が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

エンジンのオーバーホールと保有機材の老朽化の拡大により、エンジン材料およびコンポーネント部門の成長が加速

製品タイプに基づいて、市場はエンジン材料とコンポーネント、機体とコンポーネントの予備品、ハードウェアとコネクタ、キャビンと内装コンポーネントなどに分類されます。

エンジン材料およびコンポーネント部門は、2024 年に最大の市場シェアを占めました。エンジン工場への訪問数の増加に加え、ナローボディ機や地域航空機の老朽化により、認定された交換部品のニーズが高まっています。販売業者は、OEM のリードタイムを相殺してメンテナンスコストを制御するために、重要なエンジンコンポーネントのより迅速で追跡可能な調達を求めているため、利益を得ることができます。

機体およびコンポーネントスペアセグメントは、予測期間中に 7.09% の CAGR で増加すると予想されます。

調達タイプ別

OEM 管理とフリートの近代化の増加により、OEM 新しい部品の需要が促進

調達タイプに関して、市場は OEM 新品部品、USM (使用済み保守可能材料)、および PMA (部品製造業者承認) に分類されます。

OEM 新しい部品セグメントは、2024 年に MRO 流通市場で最大のシェアを獲得しました。航空会社がコンプライアンス、保証保護、新世代航空機とのシームレスな統合を確保するために OEM 認定部品を引き続き好むため、このセグメントは大幅な成長を遂げています。

USM (使用済み保守可能材料) セグメントは、予測期間中に 7.30% という最高の CAGR で上昇すると予想されます。

配布タイプ別

確立されたサプライヤー関係と認定された取り扱いにより、伝統的な流通部門が主導

流通タイプに基づいて、市場は従来の流通、電子商取引とマーケットプレイス、プール/交換プログラム、ベンダー管理の在庫 (VMI)、および PBH/時間単位の材料に分類されます。

従来の流通セグメントは、2024 年も支配的な地位を維持しました。顧客が信頼性、技術的専門知識、追跡可能な物流を優先するため、従来の流通は依然として重要です。人間主導のサービスとデジタル ツールを融合したハイブリッド モデルによって成長が強化され、AOG の迅速な対応と一貫したフィル レートが保証されます。

ベンダー管理在庫 (VMI) セグメントは、予測期間中に 7.03% の CAGR で増加すると予想されています。

プラットフォーム別

飛行サイクルの増加と機材の拡大が狭胴機セグメントの成長を推進

プラットフォームに基づいて、市場はナローボディジェット、ワイドボディジェット、リージョナルジェット、ビジネスジェット、ヘリコプターなど。

ナローボディ機セグメントは、2024 年も支配的な地位を維持しました。ナローボディ機は世界中の航空会社の運航を支配しており、消耗品、回転式航空機、エンジンの予備品に対する一貫した需要を生み出しています。

ワイドボディジェット機のセグメントは、予測期間中に 7.13% の成長率を示すでしょう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

競争力のある調達の柔軟性と地域修理の成長が独立系 MRO セグメントの拡大を推進

エンドユーザーに基づいて、市場は独立系 MRO、OEM 提携 MRO に分類されます。

航空会社/航空会社、LCC/チャーター会社、防衛および軍事倉庫。

独立系 MRO セグメントは、2024 年も支配的な地位を占めました。独立系 MRO は、手頃な価格ですぐに入手できる部品を販売業者に大きく依存しており、アフターマーケットの成長の中心となっています。

OEM提携MROセグメントは、予測期間中に7.12%の成長率で繁栄する見込みです。

MRO流通市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America MRO Distribution Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に171億2,000万米ドルで圧倒的なシェアを維持し、2024年にも183億1,000万米ドルで主要なシェアを獲得しました。北米は、広大なフリートベース、強力な USM エコシステム、および根強い販売代理店ネットワークに支えられ、世界の MRO 流通市場をリードしています。航空会社が古い航空機のメンテナンスに注力し、エンジン工場への訪問が増加し、デジタル物流が主要ハブ全体での AOG 部品の配送を合理化することで、成長は着実に進んでいます。

2025 年の米国市場は 134 億 7,000 万米ドルに達すると推定されています。米国では、安全性と耐空性に関する規制は連邦航空局 (FAA) およびその他の規制当局によって施行されています。これらの複雑で変化するルールに準拠するには、一貫した MRO が必要であり、これが市場の成長につながります。

アジア太平洋地域

アジア太平洋地域の市場は、予測期間中に7.63%の成長率を記録すると予測されています。アジア太平洋地域は、機材の急速な拡大、国内旅行の増加、現地の MRO 能力の急増によって加速され、最も急速に成長している地域です。販売代理店は、格安航空会社や新設のメンテナンス センターからの需要の高まりに対応するために、地域の倉庫や電子商取引プラットフォームを拡大しています。中国、インド、日本などの国々は、通信、ナビゲーション、リモートセンシングのための新しい衛星群を打ち上げ、軌道能力を向上させています。これらの要因を背景に、2025年には中国を含む国々が49億5,000万米ドル、日本が2億8,000万米ドル、インドが28億9,000万米ドルの評価額を記録すると予想されています。

ヨーロッパ

ヨーロッパの市場は2025年に103億1,000万米ドルに達すると推定されています。この地域では、英国とドイツは2025年にそれぞれ32億米ドルと27億5,000万米ドルに達すると推定されています。

世界のその他の地域

中東、アフリカ、ラテンアメリカ地域は、予測期間中に緩やかな成長を遂げると予想されます。中東市場は、2025 年に評価額 42 億 7,000 万ドルを記録すると予想されています。ラテンアメリカ市場は、2025 年に 16 億 7,000 万ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

デジタル革命、戦略的パートナーシップ、在庫の機敏性が競争環境を定義する

世界の MRO 流通市場は、OEM 支援のサプライヤーと、信頼性、到達範囲、応答性で競争する大規模な独立系流通業者の組み合わせによって主導され、適度に統合されています。 Proponent、Satair (Airbus)、AAR、Boeing Distribution、Wesco などの主要企業が中核的な製品フローを支配している一方、ニッチな専門家は価格に敏感な需要を獲得するために PMA および USM 部品に集中しています。競争はますますデジタル化、リアルタイムの在庫可視化、電子商取引プラットフォーム、そして倉庫の巨大さではなく予測在庫。販売代理店、修理工場、物流業者間の戦略的パートナーシップにより供給効率が再定義される一方、地域の小規模企業は柔軟性、地域密着型のサービス、深い顧客関係によって生き残っています。

プロファイルされた主要な MRO 販売会社のリスト

- ボーイング社(米国)

- サテア (デンマーク)

- 提案者(私たち。)

- AAR株式会社(私たち。)

- ウェスコ・エアクラフト/インコラ(アメリカ)

- GAテレシス(私たち。)

- AJWグループ(英国)

- HEICOエアロスペース社(米国)

- アヴトレード(イギリス)

- ケルストローム・エアロスペース社(米国)

- エアフィン(イギリス)

主要な産業の発展

- 2024年10月~提案者と、UAEでさまざまな航空機のラインメンテナンスと物流を行う唯一の独立系EASA認定プロバイダーであるATS Technicは、覚書(MOU)を締結しました。プロポネントの広範な世界的流通ネットワークと ATS テクニックのメンテナンス経験を組み合わせることで、このパートナーシップは高級航空部品の調達と配送の効率を高めることを目指しています。

- 2024年9月~HAECOとボーイングは、ボーイングが提供する委託品およびスペアパーツをカバーすることで、HAECOの世界規模のMROサービスをサポートする新しい契約に署名しました。最近署名された包括的協定に基づき、ボーイングとHAECOの複数の事業部門の以前の個別の協定が単一の協定に統合される。

- 2024 年 9 月:HAECO と Proponent は、協力とビジネス慣行を再構築する新しい協定を発表しました。 HAECO グループの下で機能するすべての事業は、管理を簡素化することを目的とした単一の枠組みを作成する「ランドマーク グループ契約」の対象となります。

- 2024 年 4 月:Ontic とボーイングは、MRO Americas で独占販売契約を締結しました。新たに10年間の販売契約を結ぶことで、ボーイングは逆推力作動システム(TRAS)やプロペラ電子制御ユニット(PECU)製品ラインを含む製品ラインナップを拡大する。

- 2024 年 1 月:Onticとの新たな複数年契約において、政府および民間事業者、MRO、OEMに航空サービスを提供するAR CORP.は、一部の部品の独占権を含む戦略的に選択された軍事装備品を米国政府に供給する販売権をAARに付与する。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 6.83% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、調達タイプ、流通タイプ、プラットフォーム、エンドユーザー、地域別 |

|

製品タイプ別 |

· エンジンの材料とコンポーネント · 機体とコンポーネントのスペア · ハードウェアとコネクタ · キャビンおよび内装コンポーネント · その他 |

|

調達タイプ別 |

· OEM 新品部品 · USM (使用済み保守可能材料) · PMA (部品製造業者の承認) |

|

配布タイプ別 |

· 従来のディストリビューション · 電子商取引とマーケットプレイス · プール/交換プログラム · ベンダー管理在庫 (VMI) · PBH/時間ごとの材料 |

|

プラットフォーム別 |

· ナローボディジェット · ワイドボディジェット · リージョナルジェット · ビジネスジェット · ヘリコプター · その他 |

|

エンドユーザー別 |

· 独立系 MRO · OEM 提携 MRO · 航空会社/航空会社 · LCC/チャーターオペレーター · 防衛および軍事倉庫 |

|

地域別 |

· 北米 (製品タイプ、調達タイプ、流通タイプ、プラットフォーム、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品タイプ、調達タイプ、流通タイプ、プラットフォーム、エンドユーザー、および国/サブ地域別) o イギリス o ドイツ o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、調達タイプ、流通タイプ、プラットフォーム、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の世界 (製品タイプ、調達タイプ、流通タイプ、プラットフォーム、エンドユーザー、および国/サブ地域別) o 中東とアフリカ o ラテンアメリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に551億2000万米ドルに達し、2034年までに935億米ドルに達すると予測されている。

2025年、市場価値は195億1000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)6.83%を示すと予想される。

エンジン材料およびコンポーネント部門は、製品タイプ別に市場をリードしました。

航空機の使用年齢と利用率の上昇が市場の成長を促進します。

ボーイング、サテア、プロポネント、AAR Corp.、Wesco Aircraft/Incora、GA Telesis は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。