オフハイウェイ電気自動車の市場規模、シェアと業界分析、タイプ別(BEVおよびHV)、用途別(建設、農業、鉱業)、および地域予測、2026年から2034年

主要市場インサイト

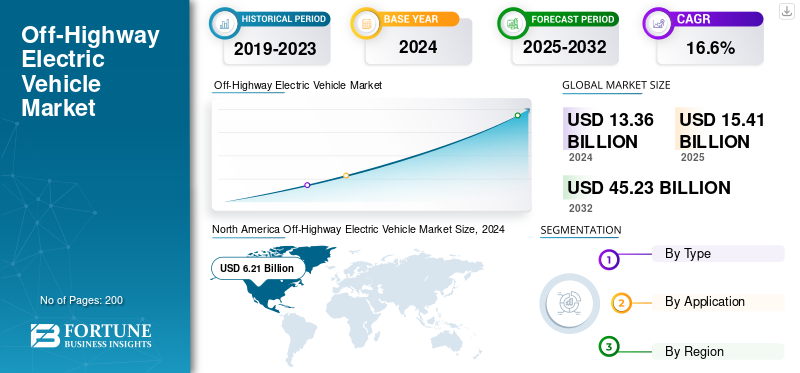

世界のオフハイウェイ電気自動車市場規模は2025年に154億1,000万米ドルで、2026年の178億4,000万米ドルから2034年までに595億1,000万米ドルに成長すると予測されており、予測期間中に16.25%のCAGRを示しました。北米は 2025 年に市場シェア 46% を獲得し、市場を独占しました。

この市場は、加速する脱炭素化義務、サイトレベルの排出基準の厳格化、道路以外の産業環境における燃料依存度を削減する運用上のニーズによって動かされています。オフハイウェイ電気自動車市場は、デューティサイクル強度、局所的な動作ゾーン、および高い機器稼働率によって形成される、より広範な電動化環境の中で構造的に異なるセグメントを表しています。導入は主に建設、鉱山、農業用途に集中しており、予測可能なルート、管理された作業現場、一元化された車両所有権が電化の実現可能性をサポートします。

オンロード車両とは異なり、オフハイウェイ プラットフォームは航続距離よりもトルク伝達、荷重処理、耐久性を優先します。この要件は、製品設計と購入行動の両方を形成します。購入者は、総合的なライフサイクルの経済性、稼働時間の信頼性、既存のサイトインフラストラクチャとの統合に基づいて電気機器を評価します。その結果、オフハイウェイ電気自動車市場の成長は、急速な車両の入れ替わりではなく、段階的な買い替えサイクルに従っています。

バッテリー電気自動車は小型および中規模の機器で注目を集める一方、ハイブリッド型は重量物や遠隔操作でのパフォーマンスのギャップを埋めます。機器の電化は、多くの場合、デジタル車両管理およびエネルギー最適化システムと組み合わされ、排出削減を超えた運用価値を強化します。

地域的には、規制の圧力と企業の持続可能性目標により、ヨーロッパと北米の一部が早期導入をリードしています。アジア太平洋地域では、インフラ整備と産業政策に沿った選択的な採用が見られます。全体として、オフハイウェイ電気自動車の市場規模は、規制の調整、バッテリー性能の向上、長期的なコストの安定性とコンプライアンス主導の近代化に焦点を当てた産業用車両運営者の間での受け入れの増加に支えられ、着実に拡大しています。

オフハイウェイ電気自動車は、環境への懸念の高まり、厳格な排ガス規制、農業、建設、鉱業などの業界にわたる持続可能でエネルギー効率の高いソリューションに対する需要の高まりにより、大幅な成長を遂げています。世界中の政府は二酸化炭素排出量を削減する政策を実施しており、従来のディーゼル動力の機械ではなく電動建設車両の採用を奨励しています。エネルギー密度の向上やより高速な充電機能など、バッテリー技術の技術進歩により、オフハイウェイの性能と実行可能性も向上しています。電気自動車。さらに、電気自動車は内燃機関 (ICE) 車に比べて運転コストとメンテナンスコストが低いため、長期的な経費の削減を目指す企業にとって魅力的な選択肢となっています。

内燃機関 (ICE) 車両は通常、化石燃料に依存しており、温室効果ガスの排出量や大気汚染物質の増加につながります。対照的に、電気自動車(EV)は、再生可能資源から生成できる電気で動作するように設計されているため、動作中の排出量が大幅に削減されます。 EV バッテリーの製造と廃棄も環境に影響を与える可能性がありますが、EV のライフサイクル全体の排出量は、特にエネルギー網がよりグリーンになるにつれて、ICE 車両よりも低くなる傾向があります。

シェフラーによれば、建設機械からのCO₂排出量を考慮すると、掘削機とホイールローダーがそれぞれ45%と18%で最も大きな割合を占めています。

特に建設部門と鉱山部門では、都市部や環境に敏感な地域でのより静かで排出ガスのない操業の必要性により、電気機器の需要が急増しています。高額な初期コストや遠隔地での限られた充電インフラなどの課題にもかかわらず、メーカーが研究開発に投資し、政府が電気製品への移行を加速するためのインセンティブを提供しているため、市場は力強い成長を遂げる準備ができています。電動モビリティ。全体として、市場は持続可能性の目標と技術革新によって今後数年間で大幅に拡大すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

持続可能性と脱炭素化への注目の高まりが最新のトレンド

持続可能性と脱炭素化への注目の高まりが、市場の成長の大きな原動力となっています。世界中の政府や組織は、特に伝統的にディーゼル動力の機械に依存している建設、農業、鉱業などの産業からの温室効果ガス排出量を削減することで気候変動と闘う取り組みを強化しています。オフハイウェイ電気自動車は、よりクリーンで環境に優しい代替手段を提供し、排気管排出量をゼロにし、これらの部門の二酸化炭素排出量を大幅に削減します。排出基準の厳格化や二酸化炭素削減目標などの政策や規制により、企業は電力ソリューションへの移行を余儀なくされています。

さらに、多くの政府は、オフハイウェイ電気機器の導入を促進するために、補助金、税還付、補助金などの奨励金を提供しています。企業が環境、社会、ガバナンス (ESG) 原則に準拠し、環境に優しい実践に対する利害関係者の期待に応えることを目指しているため、企業の持続可能性目標はこの変化をさらに支援します。その結果、市場は勢いを増しており、持続可能でエネルギー効率の高いソリューションに対する需要の高まりに応えるため、メーカーは電気機械の開発に多額の投資を行っています。この傾向は世界的な脱炭素化の取り組みを支援し、オフハイウェイ電気自動車を将来の産業運営の重要な要素として位置づけています。

オフハイウェイ電気自動車の市場動向は、試験導入から早期の商業化への確実な移行を反映しています。電動化は、予測可能なデューティサイクル、制御された環境、集中的な資産管理を備えたアプリケーションに集中して、選択的に進んでいます。建設現場や農業現場はますます初期導入ゾーンとして機能しますが、鉱山用途は電力密度と耐久性の要件により慎重に進められます。

顧客の需要傾向は、排出ガスコンプライアンス、騒音低減、運用コストの予測可能性を重視するフリートオペレーターの間で受け入れが進んでいることを示しています。買い手は電気機器を、独立した資産ではなく、より広範なサイト電化戦略の一部として評価することが増えています。これにより、調達基準がシステムの互換性、課金の統合、サービス サポートの深さに向けて変更されます。

業界の推進力は依然として政策主導ですが、商業的に強化されています。排出量の上限、都市建設の制限、持続可能性の報告義務により、需要が加速しています。同時に、燃料価格の変動とメンテナンス費用のリスクにより、稼働率の高い車両の電動化の経済的根拠が強化されます。

競争傾向を見ると、確立された相手先ブランド供給メーカーが電動製品のポートフォリオを拡大する一方、専門の参入者がニッチな機器カテゴリーに焦点を当てていることがわかります。バッテリーサプライヤー、ドライブトレインインテグレーター、機器メーカー間のパートナーシップは一般的であり、開発リスクを軽減し、市場投入までの時間を短縮します。

製品トレンドでは、モジュラー プラットフォーム、スケーラブルなバッテリー パック、ハイブリッド アーキテクチャが重視されています。メーカーは、アプリケーション全体のさまざまな負荷プロファイルに対処する柔軟性を優先します。テクノロジーとイノベーションのトレンドは、バッテリーの耐久性、熱管理、過酷な環境向けに最適化されたパワー エレクトロニクスに集中しています。

規制とコンプライアンスの傾向により、特にヨーロッパでは、ゼロエミッションの作業場がますます支持されています。世界的な影響はさまざまで、アジア太平洋地域での導入は産業政策やインフラ整備と密接に関係しています。まとめると、これらの傾向は、急速な混乱ではなく運用の実用性に基づいたオフハイウェイ電気自動車市場の着実な成長をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マーキーダイナミクス

市場の推進力

市場の成長を促進する電池技術の進歩

技術の進歩バッテリーテクノロジーも市場の成長を促進する重要な要素です。リチウムイオン電池、固体電池、エネルギー貯蔵システムの改良により、オフハイウェイ EV の性能、航続距離、効率が向上し、建設、農業、鉱山などの要求の厳しい用途での実用性が高まりました。さらに、急速充電インフラとバッテリー交換ソリューションの開発により、充電時間と運用のダウンタイムに関連する課題に対処しています。

たとえば、国際エネルギー機関 (IEA) によると、2022 年に電池技術の研究開発への世界の投資は 860 億米ドルに達しました。この投資は、さらに高いエネルギー密度とより速い充電時間を約束する全固体電池などのイノベーションを推進しています。

いくつかの構造的な力がオフハイウェイ電気自動車市場の成長を支え、建設、農業、鉱山の用途全体での採用を形作っています。最も影響力のある要因は、道路以外の機械の排出量を削減するという規制の圧力です。政府は、特に都市部の建設区域や環境に敏感な地域において、排気出力と騒音レベルを下げることをますます義務付けています。電気機器は、運用能力を犠牲にすることなくコンプライアンスを実現します。

運用コストの最適化は、もう 1 つの主要な推進要因となります。航空会社は、燃料費の高騰、ディーゼル価格の変動、維持費の逼迫に直面しています。電気ドライブトレインは機械の複雑さを軽減し、サービス間隔とダウンタイムを短縮します。時間の経過とともに、特に使用率の高いフリートでは、エネルギーコストが予測可能になるため、総所有コストが向上します。

職場の電化戦略も需要を加速させます。建設および産業運営者は、再生可能電力、エネルギー貯蔵、充電インフラストラクチャを集中サイトに統合することが増えています。オフハイウェイ電気自動車はこれらのエコシステムと自然に調和し、送電網へのアクセスやオンサイト発電が利用できる場所での導入を強化します。

騒音低減要件は機器の選択に影響します。電気機械は大幅に低い音響出力で動作するため、労働時間の延長と都市部の騒音規制への準拠が可能になります。このドライバーは、都市建設や屋内または半密閉された産業環境で最も強力です。

技術の成熟が採用を後押しします。バッテリーの耐久性、パワーエレクトロニクス、熱管理の進歩により、高負荷時のパフォーマンスの一貫性が向上します。その証拠には、商業展開に移行するパイロットフリートの拡大が含まれます。

最も影響を受ける対象セグメントには、小型建設機械、資材運搬機械、固定ルートを走行する農業用車両などが含まれます。採掘の導入は引き続き選択的ですが、特に大気の質と作業員の安全を優先する地下作業で増加しています。

市場の制約

市場の成長を制限する限られた充電インフラ

充電インフラの利用可能性が限られていることが、オフハイウェイ電気自動車市場の成長を大きく抑制する要因となっています。公共充電ステーションの成長ネットワークの恩恵を受ける道路用電気自動車とは異なり、電気建設機械多くの場合、充電インフラがまばらか存在しない、建設現場、農地、鉱山現場などの遠隔地や田舎で運営されています。このインフラストラクチャの欠如は、充電のためのダウンタイムの長期化や、車両を充電ポイントまで輸送する際の物流上の困難など、運用上の課題につながる可能性があります。

国際エネルギー機関 (IEA) の報告書によると、2022 年の世界の電気自動車と公共充電ポイントの比率は約 8:1 であり、充電インフラにおける既存のギャップが浮き彫りになっています。オフハイウェイ用途では、機器の特殊な性質と機器が動作する厳しい環境により、このギャップはさらに顕著になります。

長期的な好況にもかかわらず、いくつかの制約がオフハイウェイ電気自動車市場の成長を鈍化させ続けています。高額な初期取得コストが依然として最も根強い障壁となっています。電動パワートレイン、先進的なバッテリー システム、特殊なパワー エレクトロニクスにより、従来のディーゼル機器に比べて設備投資が増加します。このため、コストに敏感な事業者や小規模なフリート所有者の間での採用が制限されています。

極端な動作条件下でのバッテリー性能の限界も、広範な展開を制約します。オフハイウェイ車両は、高負荷、平坦でない地形、長時間のデューティ サイクルの下で頻繁に動作します。寒冷地や高温の採掘環境では、バッテリーの効率と劣化率が運用上の問題となります。これらの要因により、バッテリーパックの大型化が必要となり、コストと重量がさらに増加します。 充電インフラの可用性は、もう 1 つの構造的な制約を表します。多くの建設現場、遠隔地の農地、鉱山現場には信頼性の高い送電網へのアクセスが不足しています。一時的な充電ソリューションやモバイル充電ソリューションは依然としてコストが高く、運用が複雑です。これにより、導入は主に、エネルギー利用可能性が予測可能な固定または半固定サイトに制限されます。

運用の柔軟性に関する懸念は、購入者の意思決定に影響を与えます。ディーゼル機器は迅速な燃料補給と連続運転を実現しますが、電気代替機器は高強度用途ではこれに匹敵するのが困難です。充電のためのダウンタイムは、慎重に計画しない限りワークフローを中断し、時間に制約のあるプロジェクトの生産性を低下させる可能性があります。 サプライチェーンの制約がさらにプレッシャーを与えます。バッテリー材料の調達、パワー半導体の入手可能性、特殊なコンポーネントの製造には調達リスクが伴います。リードタイムは予測できない場合があり、フリート計画が複雑になります。

これらの制約はセグメントに不均一な影響を与えます。集中管理された大規模な建設会社は、制約をより効果的に管理します。小規模の請負業者、遠隔地の農業ユーザー、露天掘りの採掘事業者は、導入の大きな課題に直面しています。その結果、市場への浸透はアプリケーションや地域全体で均一ではなく、選択的に進みます。

市場機会

市場内に十分な機会を提供するためのインフラへの投資

充電インフラへの投資は、オフハイウェイ電気自動車市場の成長にとって極めて重要です。充電ステーションの可用性とアクセスのしやすさが、従来の内燃機関から電気代替機械への移行に直接影響するからです。建設現場、鉱山現場、農地などのオフハイウェイ車両の独特な動作環境を考慮すると、これらの特定のニーズに応える特殊な充電ソリューションを開発することが不可欠です。

エネルギー会社、インフラプロバイダー、業界関係者と協力することで、運用サイトに戦略的に配置された充電ステーションの設置が容易になり、ダウンタイムを最小限に抑え、生産性を最大化できます。これらのパートナーシップにより、オフハイウェイ アプリケーションに特有の要求の厳しい使用パターンに対応する高速充電テクノロジーの導入も促進できます。さらに統合すると、 再生可能エネルギー充電インフラに太陽光や風力などのエネルギー源を導入することで持続可能性をさらに高めることができ、二酸化炭素排出量の削減を目指す企業にとってオフハイウェイ電気自動車はより魅力的な選択肢になります。最終的に、堅牢な充電インフラは航続距離の不安に対する懸念を軽減するだけでなく、電気自動車の導入を促進し、E-OV 市場の成長を促進します。

電動化が早期導入者を超えて拡大するにつれて、オフハイウェイ電気自動車市場には、いくつかの質の高い機会が生まれます。建設機械は最も当面のチャンスです。都市プロジェクトでは排出ガスと騒音規制がますます課されており、電気掘削機、ローダー、小型機械が好まれています。これらの環境は、予測可能なデューティ サイクルと充電アクセスを提供し、より迅速な導入をサポートします。

農業の電化は新たな成長の道を生み出します。電気トラクターとユーティリティビークルは、エネルギーアクセスが安定している制御された農場運営に適しています。電動プラットフォームがデジタル監視、自律機能、および可変電力管理とより簡単に統合されるため、精密農業は需要をさらに拡大します。このセグメントは、食品サプライチェーン全体にわたる持続可能性要件の高まりから恩恵を受けています。

マイニング アプリケーションは、特に地下活動において長期的な機会を提供します。電気自動車は、換気コスト、発熱、作業者の排気への曝露を削減します。バッテリーのエネルギー密度が向上するにつれて、電動輸送トラックやローダーは、運用効率の向上が測定可能な限られた環境でも商業的に実現可能になります。テクノロジー主導の機会は拡大し続けています。バッテリー化学、熱管理、モジュール式電源システムの進歩により、車両の航続距離と耐久性が向上しました。交換可能なバッテリー アーキテクチャによりダウンタイムが削減され、遠隔地での充電の制約に対処します。テレマティクスとエネルギー管理ソフトウェアの統合により、予知保全とフリート利用の最適化が可能になります。

地理的な拡大によりさらなる利益がもたらされます。アジア太平洋地域とヨーロッパの一部は、政策主導の電化義務とインフラ投資の恩恵を受けています。新興市場では、政府支援のプロジェクトや工業地帯で電気オフハイウェイ車両を選択的に採用しています。規制の調整により機会の創出がサポートされます。排出削減、都市の大気質、労働安全に関連したインセンティブにより、総所有コストが向上します。持続可能性と環境、社会、ガバナンスへの考慮が調達決定にますます影響を与えており、電動オフハイウェイビークルは実験的な代替品ではなく戦略的資産として位置づけられています。

市場の課題

市場参加者に新たな課題をもたらす確立されたテクノロジーとの競争。

オフハイウェイ電気自動車市場は、確立されたインフラと操作の慣れにより長らく業界を支配してきた既存のディーゼル駆動機械との激しい競争に直面しています。ディーゼル車は、給油ステーションの世界的なネットワーク、豊富なサービスとメンテナンスの専門知識、信頼できる実績の恩恵を受けており、建設、鉱山、農業などの厳しい環境で実証済みの能力に慣れているオペレーターの間で強い支持を集めています。このように定着したディーゼル技術への依存は、確立された習慣や好みを変えることへの抵抗を助長し、電気代替品が普及することを困難にしています。さらに、多くのオペレーターは、ディーゼル機械が信頼性と効率性の同義語であると考えており、これらはオフハイウェイ用途に典型的な一か八かの作業にとって重要な要素です。

電気自動車への移行には、この慣性を克服する必要があるだけでなく、ユーザーに移行を促すために、運用コストの削減、排出ガスの削減、パフォーマンスの向上などの明確な利点を実証する必要もあります。 E-OV市場が進化するにつれ、歴史的にディーゼル駆動機器に依存してきた従来のユーザーベースを引き付けるには、イノベーション、強化された充電インフラ、魅力的な価値提案を通じてこれらの競争上の課題に対処することが不可欠です。

セグメンテーション分析

タイプ別

建設部門の需要増加により、ハイブリッド車セグメントが市場を支配

市場は、BEV と HV というテクノロジーに基づいて分割されます。

のハイブリッド車(HV)このセグメントは現在、主に建設部門からの需要の増加によって市場を支配しています。ハイブリッド車(HV)セグメントは、2026 年に 72.54% の市場シェアを占めると予想されます。ハイブリッド オフハイウェイ車は、内燃機関(ICE)と電気推進システムを組み合わせたもので、完全電気自動車の制限に対処しながら、環境面と運用面で大きなメリットをもたらすバランスの取れたソリューションを提供します。建設業界では、重機が過酷な遠隔環境で稼働することが多く、ハイブリッド車は、必要に応じてディーゼル動力を使用し、都市部や敏感な地域ではより静かで排出ガスのない作業のために電力を使用するという柔軟性を提供します。

ハイブリッド電気自動車は、内燃エンジンと電気推進コンポーネントを組み合わせたものです。このアーキテクチャは、オフハイウェイ用途における電動化への移行経路を提供します。 HEV は、運用の柔軟性を維持しながら、燃料消費量と排出ガスを削減します。

建設用途が HEV の採用の主流を占めています。大型の掘削機、クレーン、土木機械は、ブレーキ時や荷重降下時にエネルギーを回収するハイブリッド システムの恩恵を受けています。これらのシステムは、大規模な充電インフラを必要とせずに燃料効率を向上させます。さまざまな現場で作業を行う請負業者は、その適応性と動作範囲の拡大により HEV を支持しています。

農業では、HEV は連続稼働が重要な高出力トラクターや収穫機に使用されます。ハイブリッド システムは、燃料補給の利便性を維持しながら、ピーク負荷時に補助電力を提供します。この構成は、ダウンタイムによって高い機会コストが生じる大規模な農業作業の生産性をサポートします。 採掘アプリケーションでは、主に地上作業で HEV を活用します。ハイブリッド輸送トラックは、長距離輸送サイクルをサポートしながら、燃料消費量と排出ガスを削減します。鉱山事業者は、持続可能性の目標と運用の信頼性のバランスをとりながら、リスクを軽減するアプローチとして HEV を評価しています。

HEV は BEV よりもインフラストラクチャの制約が少ないですが、その複雑さによりメンテナンスの要件が増加します。さらに、排出ガス基準が強化されるにつれて、長期的な規制圧力によりハイブリッドの実行可能性が制限される可能性があります。それでも、HEV は、完全電動化が技術的または経済的に依然として困難な重量物セグメントにおいて、オフハイウェイ電気自動車市場で大きなシェアを維持しています。

バッテリー電気自動車(BEV)セグメントは、バッテリー技術の進歩、コストの低下、排出量削減に向けた規制圧力の高まりにより、市場で大幅な成長が見込まれています。 BEV は完全に電力に依存しており、世界的な持続可能性の目標と厳しい環境規制に適合するゼロエミッション ソリューションを提供します。さらに、世界中の政府は電気自動車の導入を促進するための奨励金を提供しています。たとえば、欧州連合のグリーンディールと米国のインフレ抑制法には、電気自動車の購入に対する補助金や税制上の優遇措置が含まれており、BEVの導入がさらに加速しています。

バッテリー電気自動車は、オフハイウェイ電気自動車市場内で最も先進的で商業的に展開されているセグメントを代表します。 BEV は、推進力と補助電力を供給するために完全に車載バッテリー システムに依存しています。これらの採用は、予測可能なワークロード、制御された環境、および充電インフラストラクチャへのアクセスを備えたアプリケーションで最も効果的です。

建設現場では、掘削機、ローダー、テレハンドラーなどの小型および中型の機器に BEV が導入されることが増えています。都市部の建設現場では、排気管からの排出ガスがゼロで騒音レベルが低減されているため、BEV が好まれています。これらの特性により、地方自治体の規制への準拠がサポートされ、作業者の安全が向上します。 BEV は低速でも高トルクを発揮するため、土木作業や吊り上げ作業に適しています。

農業用 BEV の導入は、ユーティリティ トラクター、資材運搬車、支援車両が中心です。集中管理された運用とグリッド電力へのアクセスを備えた農場では、BEV を日常のワークフローに統合できます。電動ドライブトレインは複雑なトランスミッションコンポーネントを排除することでメンテナンスを簡素化し、ピークシーズンにおける機器の稼働時間を向上させます。精密農業は、デジタル制御システムとのシームレスな統合を可能にすることで、BEV の価値をさらに強化します。

これらの利点にもかかわらず、BEV は充電時間、バッテリー交換コスト、寒冷地での性能に関する課題に直面しています。これらの制約により、遠隔地やインフラストラクチャに制約のある地域での導入が制限されます。それにもかかわらず、BEV は、特に強力な排出政策を持つ規制環境において、オフハイウェイ電気自動車市場規模に占める割合が増加しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラストラクチャー活動の増加により、建設セグメントの成長が促進されると予想される

用途に基づいて、市場は建設、農業、鉱業に分類されます。

都市およびインフラ開発プロジェクトにおける持続可能で効率的な機械に対する需要の増加により、建設セグメントが 2024 年の市場を支配しました。建設業界は、特に環境規制が厳しくなる都市部において、排出ガスと騒音公害を削減するというプレッシャーにさらされています。電気自動車を含むオフハイウェイ電気自動車掘削機、ローダー、およびクレーンは、従来のディーゼル駆動機器に代わるゼロエミッションの代替手段を提供するため、これらの規制を遵守し、環境フットプリントの改善を目指す建設会社にとって非常に魅力的なものとなっています。建設部門は市場をリードし、2026年には世界全体の50.17%に寄与すると予想されている。

建設は、オフハイウェイ電気自動車市場内で最大のアプリケーションセグメントを表しています。導入は、都市化、インフラ更新、排出ガスや騒音に対する規制圧力によって推進されています。電気建設機械は、騒音に敏感な地域での作業を可能にしながら、環境基準への準拠をサポートします。

BEV は小型機器のカテゴリーで優位を占めています。ミニショベル、スキッドステアローダー、コンパクトローダーは、制限されたデューティサイクルと集中充電のため、電力に適しています。レンタル会社は、請負業者の需要と規制遵守に応えるために、電気自動車を導入することが増えています。

ハイブリッド システムは、大型の建設機械で普及しています。高出力マシンには、稼働時間の延長とサイト間での機動性が必要です。ハイブリッド アーキテクチャにより、運用の柔軟性を維持しながら効率が向上します。このデュアルトラックの採用により、機器クラス全体の幅広い市場への浸透がサポートされます。テクノロジーの統合により建設の電化が強化されます。テレマティクス、エネルギー監視、フリート最適化ツールにより、利用率が向上し、運用コストが削減されます。建設業は、有利な経済状況と規制の調整により、オフハイウェイ電気自動車市場の成長に主に貢献し続けています。

さらに、農業および鉱業セグメントも予測期間中に大幅な成長が見込まれています。この成長は、これらの業界における持続可能で効率的なソリューションに対するニーズの高まりによって推進されています。農業では、農家が運営コストを削減し、環境への影響を最小限に抑えようとする中、電気トラクター、収穫機、噴霧器などの電気自動車の導入が勢いを増しています。鉱山分野では、特に地下採掘作業において、排出ガスの削減、安全性の向上、運用コストの削減の必要性により、電気自動車への移行が進んでいます。鉱山のディーゼル駆動機械は大気汚染を引き起こし、労働者の健康リスクを引き起こすため、電気自動車はより安全でクリーンな代替品となっています。

農業は成長を続けているものの、より選択的なセグメントを代表しています。導入は農場の規模、作物の種類、地域のエネルギーインフラによって異なります。電動車両や小型トラクターは、資材運搬、植栽、メンテナンス作業にますます使用されています。

BEV は、制御された農場環境において利点をもたらします。騒音の低減は家畜の操業に利益をもたらし、操業コストの低下により利益率が向上します。自律システムおよび精密農業プラットフォームとの統合により、価値がさらに高まります。 ハイブリッド システムは大型の農業機械に使用されます。トラクターと収穫機は、持続的な出力と長時間の運転を必要とします。ハイブリッド ドライブトレインは、確立されたワークフローを中断することなく燃料効率の向上をサポートします。

地域変動形状の採用。安定したエネルギーインフラと持続可能性へのインセンティブを備えた先進国市場では、より高い普及率が見られます。新興市場では、多くの場合、試験プログラムや政府支援の取り組みを通じて、電動農業機器を選択的に採用しています。 マイニングの導入は、投資期間の長期化と技術的障壁の高さを反映しています。電気自動車は、換気コストの削減、空気の質の改善、発熱の低減など、地下採掘において魅力的なメリットをもたらします。

BEV は、地下ローダーや運搬車両に導入されることが増えています。これらのアプリケーションは定量的な運用コストの削減を実現し、投資の正当性をサポートします。バッテリー交換と急速充電により、ダウンタイムの懸念が軽減されます。 露天掘りは依然としてハイブリッド ソリューションが主流です。大きなペイロード要件と延長されたルートが BEV の実現性に課題をもたらしています。ハイブリッド トラックは、性能を維持しながら排出ガスを削減します。

鉱山の電化は、安全性、持続可能性、コストの最適化によって慎重に進められています。導入量は依然として少ないものの、マイニングは、高い機器価値とライフサイクルの節約により、長期的なオフハイウェイ電気自動車市場の成長に不釣り合いに貢献しています。

地域の洞察

市場は、地域に基づいて北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米オフハイウェイ電気自動車市場分析

さまざまな分野での電気機器需要の増加により、北米が最大のシェアを維持

北米の市場は2025年に70億9,000万米ドルに達し、総市場収益の46.00%を占め、2026年には81億2,000万米ドルに達すると予測されています。北米はオフハイウェイ電気自動車市場で最大のシェアを占めています。業界が効率性と持続可能性の向上に努めるにつれ、電動機械への移行がますます普及しています。建設現場では、電気自動車は静かに運転でき、排出ガスも削減できるため好まれており、環境規制が厳しい都市プロジェクトに最適です。同様に、採掘においても、電気自動車は運営コストを削減し、安全性を向上させ、採掘作業の二酸化炭素排出量を削減します。

農家が先進的な電気機械によって生産性を最大化しながら、より持続可能な方法を採用しようとしているため、農業部門でも電気技術が採用されています。この成長傾向は、環境への影響を削減し、業界全体でイノベーションを促進する広範な取り組みを反映しており、北米がオフハイウェイ電気自動車業界のリーダーとしての地位を確立しています。

北米では、排出ガス規制、労働安全基準、車両の電化戦略によって構造化された導入が進んでいます。建設は公共インフラプログラムに支えられ、需要をリードしています。鉱山の電化は地下での応用を通じて進みます。 OEM の存在、資金調達のアクセス、および充電のパイロットにより、導入が強化されます。市場の成長は依然として実用的であり、積極的な義務ではなく、総コストの所有権と規制の明確さによって形作られています。

米国のオフハイウェイ電気自動車市場:

米国は、オフハイウェイ電気自動車の市場規模に地域的に最大の貢献国となっています。採用は都市建設と地下採掘に集中しています。連邦および州のインセンティブが試験導入をサポートする一方、民間事業者は柔軟性を確保するためにハイブリッド ソリューションを優先します。強力な OEM エコシステムとレンタル車両の参加により市場への浸透が加速していますが、インフラストラクチャの可用性が導入ペースを左右し続けています。

米国が市場をリードすると予想されている。米国は、この新興分野のフロントランナーとしての地位を強化するいくつかの有利な条件により、北米市場をリードする態勢が整っています。クリーン エネルギーへの取り組みとインフラ開発への多額の投資により、オフハイウェイ機械を含む電気自動車の導入に適した環境が生まれました。米国の規制枠組みは持続可能性をますます重視しており、製造業者や事業者が低排出ソリューションへの移行を奨励しています。

ヨーロッパのオフハイウェイ電気自動車市場分析

欧州は2025年に世界市場に約54億3,000万米ドルを貢献し、シェア35.23%を占め、2026年には63億2,000万米ドルに達すると予想されている。規制支援、技術進歩、持続可能性への強い注力の組み合わせにより、欧州はオフハイウェイ電気自動車業界で2番目に大きなシェアを保持している。欧州各国政府は、建設、鉱業、農業などさまざまな分野で電気自動車の導入を促進する厳しい環境規制を導入している。

欧州は、排出ガスコンプライアンスと持続可能性目標に基づいた政策主導の導入を実証しています。特に都市部や低排出地域では、建設電化が主流となっています。ハイブリッド機器は、依然として過酷な用途に適しています。規制の一貫性と二酸化炭素削減への取り組みにより、建設、農業、選択的採掘の用途にわたるオフハイウェイ電気自動車市場の長期的な成長がサポートされます。

ドイツのオフハイウェイ電気自動車市場

ドイツは産業の効率化と排出削減を重視しています。高度な製造能力とパイロット プログラムに支えられ、建設およびマテリアル ハンドリングが導入をリードします。ハイブリッド システムは重機にとって引き続き重要です。強力なエンジニアリング専門知識と規制執行により、ドイツはヨーロッパのオフハイウェイ電化の分野における技術リファレンス市場としての地位を確立しています。

英国のオフハイウェイ電気自動車市場

英国は都市建設、電化、持続可能性コンプライアンスに重点を置いています。騒音規制と二酸化炭素目標は、コンパクトな機器での BEV の導入を推進します。ハイブリッド採用で機械の大型化にも対応。政府支援のインフラストラクチャへの取り組みとレンタル車両の電化は市場の発展を強化しますが、広範な導入は依然としてコストとインフラストラクチャの準備に敏感です。

アジア太平洋地域のオフハイウェイ電気自動車市場分析

2025年のアジア太平洋地域の市場規模は20億5,000万米ドルで、世界需要の13.32%を占め、2026年には24億2,000万米ドルに成長すると予測されています。アジア太平洋地域は、急速な工業化、都市化、インフラ開発への投資の増加により、オフハイウェイ電気自動車分野で大きなシェアを占めています。中国、日本、インドなどの国々は、建設、鉱業、農業などの分野における持続可能な解決策の必要性を認識しており、この成長の最前線に立っている。この地域の産業がイノベーションと持続可能性を優先し続けるにつれて、オフハイウェイ電気自動車の需要が増加すると予想され、この進化する市場における重要なプレーヤーとしての地域の地位を確固たるものとします。

アジア太平洋地域は、インフラの拡大と製造規模によって、オフハイウェイ電気自動車市場が最も急速に成長しています。中国が大量展開をリードする一方で、日本は信頼性と自動化を重視しています。建設業が需要の大半を占めており、鉱業と農業は選択的に採用されている。地域的な多様性により導入は不均一になりますが、長期的な潜在力は強いです。

日本のオフハイウェイ電気自動車市場

日本は信頼性、自動化、エネルギー効率を優先します。電動オフハイウェイビークルは、建設、災害対応、制御された産業環境をサポートします。導入は依然として慎重であり、ハイブリッド アーキテクチャと高度なバッテリー管理を重視しています。強力な OEM イノベーションと精密エンジニアリングが、段階的かつ安定した市場拡大を支えています。

中国のオフハイウェイ電気自動車市場

中国は最大の生産基地であり、主要な需要の中心地でもあります。政府の支援、製造規模、都市建設活動により、BEV の導入が加速しています。鉱業と農業は選択的に採用します。国内 OEM は急速な展開を推進し、中国を世界のオフハイウェイ電気自動車市場シェアへの重要な貢献国として位置づけています。

ラテンアメリカのオフハイウェイ電気自動車市場分析

ラテンアメリカは依然として選択的な採用を特徴とする新興市場です。鉱山は地下の安全性の利点により需要を牽引しており、大都市では建設パイロットが成長しています。経済の不安定性とインフラの制約により規模は制限されますが、持続可能性への取り組みと国際的なパートナーシップが段階的な市場の発展を支えています。

中東およびアフリカのオフハイウェイ電気自動車市場分析

中東およびアフリカ地域では、主要な建設プロジェクトや採掘事業を中心に初期段階の導入が見られます。エネルギーの利用可能性は、特に地下採掘などの電化パイロットをサポートします。市場の成長はインフラ投資と規制上のインセンティブに依存しており、この地域は短期的な販売促進要因ではなく、長期的な機会として位置付けられています。

世界のその他の地域

世界のその他の地域は2025年に84億米ドルの市場規模を記録し、世界市場シェアの5.45%を獲得し、2026年には97億米ドルに達すると予測されています。

オフハイウェイ電気自動車業界の競争環境

オフハイウェイ電気自動車市場の競争環境は依然として適度に集中しており、確立された相手先ブランド製品製造業者 (OEM)、新興電気専門家、戦略的技術パートナーによって形成されています。既存のプレーヤーは、アプリケーションに関する深い知識、世界的なディーラー ネットワーク、数十年にわたるオフハイウェイ機器の納入を通じて構築された顧客の信頼を活用しています。その位置付けは、段階的な電化、信頼性、および既存の車両運用との互換性を重視しています。

大手 OEM は通常、ハイブリッド ファースト戦略を追求します。このアプローチは、排出ガスコンプライアンスと燃料効率をサポートしながら、運用リスクを軽減します。強みには、堅牢なアフターセールス インフラストラクチャ、資金調達能力、統合されたサービスの提供が含まれます。しかし、これらの企業は多くの場合、イノベーションサイクルの遅さやコスト構造の高さに直面しており、ヘビーデューティーセグメントにおけるBEVの迅速な拡張性が制限されています。

電気に特化した新興メーカーはニッチな地位を占めています。これらのプレーヤーは、小型建設機械、地下採掘車両、特殊農業機械をターゲットとしています。同社の競争上の優位性は、専用の電動プラットフォーム、簡素化されたドライブトレイン、およびより迅速な製品反復にあります。弱点としては、世界規模での展開が限定されていること、サービス ネットワークが小規模であること、外部のバッテリー サプライヤーへの依存などが挙げられます。

戦略的パートナーシップは競争をますます定義づけます。 OEM は、電池メーカー、ソフトウェア プロバイダー、エネルギー会社と協力して、電気エコシステムを強化します。共同開発により資本リスクが軽減され、テクノロジーの準備が加速されます。レンタル会社やフリート運営会社も戦略的な役割を果たしており、パイロット プログラムや標準化された調達を通じて導入に影響を与えます。

地理的に競争は異なります。アジア太平洋地域の市場は規模の優位性を持つ国内メーカーを支持しますが、ヨーロッパはコンプライアンス指向のイノベーションを重視します。北米では、パフォーマンスの検証と総コストの指標を重視しています。地域全体で、差別化はライフサイクル サポート、デジタル監視機能、モジュール式電動化戦略にますます依存しています。

オフハイウェイ電気自動車市場の競争環境は、確立された業界リーダーと新興のイノベーターのダイナミックな相互作用によって特徴付けられ、すべてがこの急速に進化する分野で大きなシェアを争っています。主要なプレーヤーには、キャタピラー、ジョンディア、ボルボグループなどの伝統的な重機メーカーが含まれます。これらの企業は電動技術への投資を増やし、人気モデルの電動バージョンを含めて製品ラインを多様化しています。これらの企業は、豊富な経験、ブランド認知、既存の顧客関係を活用して、新しい電力製品を推進しています。同時に、Nikola Corporation、Lordstown Motors、Xos Trucks などの新規参入企業やスタートアップ企業が、ニッチな用途に対応し、持続可能性を重視した特殊な電気ソリューションで市場を破壊しています。

主要な業界関係者

さまざまな分野での電気自動車の需要の増加は、市場に豊富な機会をもたらすと予想されます

キャタピラーは、市場の有力なキープレーヤーになれる態勢を整えています。建設および鉱山分野の著名なメーカーとして、Caterpillar は機械の効率と持続可能性を高めるために電気技術に積極的に投資してきました。同社は最先端の電気ソリューションの開発に注力しているため、厳しい排出規制に準拠した環境に優しい機器に対する需要の高まりに応えることができます。

市場はますます統合されており、重要な市場シェアを保持し、業界のトレンドに影響を与える少数の支配的なプレーヤーによって特徴付けられています。キャタピラー、ボルボ、コマツなどの大手企業は、研究開発への多額の投資で先頭に立って、先進的な電気ソリューションの革新と提供を可能にしています。これらの老舗企業は規模の経済、強固なサプライチェーン、強力なブランド認知の恩恵を受けており、小規模な新規参入者と効果的に競争することができます。

プロファイルされた主要なオフハイウェイ電気自動車会社のリスト

- Caterpillar (U.S.)

- Volvo Group (Sweden)

- Komatsu (Japan)

- Deere & Company (U.S.)

- Sandvik AB (Sweden)

- Hitachi Construction Machinery Co., Ltd (Japan)

- Epiroc Mining Limited (India)

- Kobelco Construction Machinery Co., Ltd (Japan)

- J C Bamford Excavators Ltd (U.K.)

- CNH Industrial N.V. (Italy)

主要な産業の発展

- 2024 年 3 月:Caterpillar はオフハイウェイ電動化ポートフォリオを拡大し、インフラストラクチャおよび鉱山アプリケーション全体でヘビーデューティー性能を維持しながら排出量を削減するために、バッテリー電気およびハイブリッド構造のプロトタイプを導入しました。

- 2024 年 7 月:ボルボ建設機械は、低騒音およびゼロエミッション運転が必要な都市建設プロジェクトをサポートするために、次世代バッテリー システムを導入した先進的な電動コンパクト機械です。

- 2024 年 10 月:コマツはハイブリッド・オフハイウェイ・プラットフォームを強化し、エネルギー回収システムを統合して、鉱山機械や大型建設機械全体の燃料効率と運用の柔軟性を向上させました。

- 2025 年 2 月:日立建機はバッテリーサプライヤーと提携し、厳しい建設環境で使用される電動ショベルの熱管理と耐久性を強化しました。

- 2025 年 5 月:サンドビックは、限られた採掘作業における生産性、安全性、エネルギー効率を向上させるためのバッテリー交換機能と自動化機能に重点を置き、電動地下採掘ソリューションを拡大しました。

レポートの範囲

市場レポートは詳細な市場分析を提供し、主要企業、サービス、製品アプリケーションなどの主要な側面に焦点を当てています。これに加えて、市場トレンドに関する洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 16.25% |

ユニット | 価値 (10億米ドル) |

セグメンテーション |

|

| |

地域別 北米 (タイプ別、アプリケーション別)

ヨーロッパ (タイプ別、アプリケーション別)

アジア太平洋 (タイプ別、アプリケーション別)

その他の地域(タイプ別、アプリケーション別) |

よくある質問

Fortune Business Insights の世界オフハイウェイ電気自動車市場レポートによると、市場は 2025 年に 154 億 1,000 万米ドルと評価され、2034 年には 595 億 1,000 万米ドルの評価額を記録すると予測されています。

市場は、予測期間中に16.6%の成長率を記録すると予想されます。

車両の電動化への移行が進むことで、オフハイウェイ電気自動車市場の成長が促進されると予想されます。

2025 年には北米が市場をリードします。

持続可能性をますます重視する規制の枠組みにより、2025 年には米国が市場で主導権を握ると予想されています。これらの規制は、製造業者や事業者が低排出ソリューションを採用するインセンティブを生み出し、環境に優しい慣行への大幅な移行を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。