電動ユーティリティビークル市場規模、シェアおよび産業分析:車両タイプ別(ATV、ゴルフカート、商用ユーティリティビークル、シャトルカート)、用途別(ゴルフコース、産業施設、レクリエーション、ホテル&リゾート、その他[農業、企業&医療、空港等])、バッテリータイプ別(リチウムイオン、鉛酸)、航続距離別(120km超、120km未満)、地域別予測、2026〜2034年

電気自動車市場規模と地域別展望

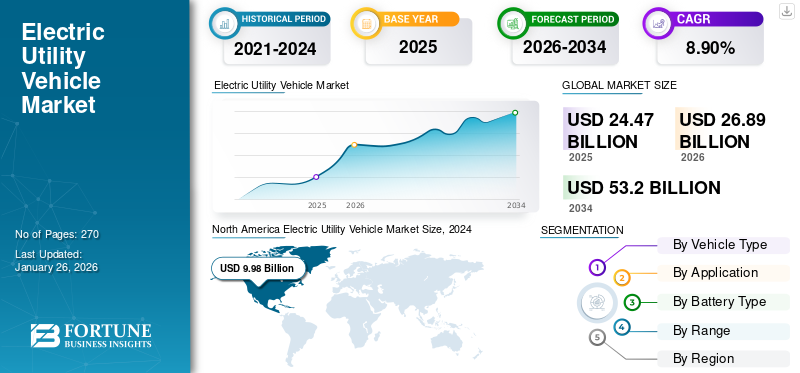

世界の電動ユーティリティビークル市場規模は2025年に244億7,000万米ドルと評価されました。同市場は2026年に268億9,000万米ドルから2034年に532億米ドルへ成長すると予測され、予測期間中に8.90%のCAGRを示します。北米は2025年に44.72%の市場シェアで世界市場を支配しました。

電気ユーティリティ車両市場とは、特に実用、レクリエーション活動、商業目的向けに設計された電気自動車の開発、生産、流通、利用に関わる分野を指す。これらの車両は主に、貨物の輸送、サービスの提供、あるいは様々な産業・自治体業務の円滑化といった業務に使用される。動力源は電気バッテリーであり、大容量バッテリー、リチウムイオン、急速充電システムを備えた鉛蓄電池、あるいはバッテリー交換システムを備えたものなどである。低排出車両への需要増加、バッテリー技術の進歩、自動車排出ガス削減を目的とした政府の支援規制により、世界市場は大幅な成長が見込まれている。

市場をリードするのは、クラブカー、テキストロン・スペシャライズド・ビークルズ、ザ・トロ・カンパニーなどの主要企業である。これらの企業は、産業用、レクリエーション用、農業用アプリケーション向けに効率的で低排出の車両の生産に注力している。競争優位性は、バッテリー技術の進歩と、グリーンエネルギーソリューションを推進する政府規制に対応する企業によってもたらされている。

COVID-19パンデミックは電動ユーティリティ車両市場に多大な影響を与え、需要と供給の双方に作用しました。パンデミック初期段階では自動車業界全体に深刻な混乱が生じました。ロックダウンや移動制限により、世界的な車両販売台数が急減しました。パンデミックはメーカーに販売戦略の革新を促しました。ソーシャルディスタンシング対策により従来の販売店モデルが課題に直面したため、自動車メーカーはオンライン販売チャネルの開拓を進めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電動ユーティリティビークル市場インサイト

日本では、環境負荷の低減や業務効率化へのニーズが高まる中、電動ユーティリティビークルの導入がさまざまな分野で進んでいます。物流、建設、農業、施設管理などの現場では、静音性や運用コストの低減、ゼロエミッションといった特性が注目され、次世代型の業務車両としての存在感が強まっています。世界的な電動モビリティの進展と連動しながら、日本市場においても革新的ソリューションを取り入れることで、持続可能性と生産性の向上を同時に実現する機会が広がっています。

市場動向

市場推進要因:

電子商取引の拡大が市場成長を牽引

都市化の急速な進展と電子商取引の急成長は、予測期間中に電気ユーティリティビークル市場の成長を促進すると見込まれる重要なトレンドである。電子商取引の急増は、効率的な配送サービスへの需要を劇的に増加させた。特にパンデミック以降、オンラインショッピングが急成長する中、信頼性が高く環境に優しい配送車両の必要性が高まっている。Eコマース企業と消費者は電気自動車に注目している。小売業者は、持続可能性への取り組みを強化し、より環境に優しい配送ソリューションを求める顧客の需要に応えるため、電気ユーティリティビークルを採用している。しかし、メーカーは主に商用向けの新車投入に注力している。

例えば2023年3月、クラブカーは最新の公道走行可能な電気自動車「 クラブカー・アーバンLSVおよびXRを発表しました。これらの車両は現在、北米における同社の商用販売代理店ネットワークを通じて入手可能です。新たなアーバンプラットフォームは、数十年にわたり商用市場で主導的地位を築いてきたクラブカーの電気自動車ポートフォリオを拡充します。新型クラブカー・アーバンは、大規模キャンパス、ラストマイル配送、自治体、ホスピタリティ空間のニーズに対応する独自のユーティリティ車両ソリューションを提供します。

市場の制約要因:

初期コストの高さが市場成長を抑制する可能性

電気ユーティリティビークル(EUV)市場は、初期コストの高さにより抑制される可能性があります。EUVは、バッテリーや先進技術の高コストにより、内燃機関車に比べて一般的に高価です。EUVのコストにおける重要な要素はバッテリーです。EVに用いられるリチウムイオン電池は、その製造に必要な材料と技術により高価である。EUVには、電気駆動システム、回生ブレーキシステム、スマートセンサーなど、効率性、安全性、接続性を高める先進技術が組み込まれることが多く、車両全体のコストを押し上げている。

市場の課題:

充電インフラの不足、バッテリーの制約、モデル選択肢の限りが市場成長を大きく阻害

充電ステーションの不足と充電速度の遅さは、特に遠隔地や発展途上地域において、企業がEUVに依存することを困難にしています。航続距離の短縮や充電時間の長さといったバッテリーの制約は、航続距離不安(レンジアンクシアティ)を助長し、長距離輸送や重作業用途への適性を制限します。さらに、建設業や農業などの業界では特に、EUVモデルの選択肢が限られていることが市場成長を阻害しています。汎用性の高いカスタマイズオプションの不足は、現行の電気自動車モデルが業務ニーズを満たさない、あるいは内燃機関代替品と同等の性能を発揮しない可能性があるため、企業が従来型車両からの切り替えを躊躇する要因となる。

市場機会:

企業の持続可能性目標が市場需要を牽引

様々な業界の企業が、より環境に優しく持続可能な慣行を採用する圧力に直面する中、企業の持続可能性目標は電気ユーティリティビークル(EUV)市場の成長を牽引する主要な原動力の一つとなっている。企業が環境責任の強化、カーボンフットプリントの削減、規制基準の達成を目指す中、EUVはフリート管理における重要な解決策として台頭している。

例えば2024年11月、ウェイクフィールド商業振興地区(BID)はePowerTrucks社から最新鋭のアルケ電気自動車(EV)を導入し、都市の環境・清潔化施策を強化する大きな一歩を踏み出した。この適応性の高い車両は、効率的な廃棄物収集のためのケージボディと、汚れ、落書き、その他の頑固な路上汚れに対処するための内蔵高圧洗浄機を装備しています。ゼロエミッションのEVは、ウェイクフィールドBIDの持続可能性目標を支援し、公共エリアを清潔に維持するための環境に優しいソリューションを提供します。

電気ユーティリティビークル市場の動向

バッテリー技術の進歩と充電インフラの拡充が市場成長を牽引

バッテリー技術と電動駆動系の革新により、電気ユーティリティビークルの性能と効率が向上しています。リチウムイオン電池のコストは過去数年間で大幅に低下し、電気自動車の普及を促進しています。例えば、バッテリー価格は2010年の約1,150米ドル/kWhから2023年には約139米ドル/kWhまで下落しており、これも市場成長の要因となっている。

充電ステーションやバッテリー交換システムを含む充電技術の進歩は、航続距離不安を解消し、電気ユーティリティビークルを様々な用途でより実用的なものにしています。例えば、2023年6月、ポラリスはミシガン州アッパー半島におけるオフロードトレイル充電ネットワークの開発・維持のために70万米ドルの助成金を受給する事業者として選定されたと発表しました。オントナゴン郡の森林地帯にある州指定のオフロード車両(ORV)トレイルには、4基の電気自動車充電ステーションが設置されている。これらの充電器はオントナゴン、ホワイトパイン、バーグランド、グリーンランドに配備されている。

セグメンテーション分析

車両タイプ別

配送サービスにおけるEUV(電気ユーティリティビークル)の採用増加により、商用ユーティリティビークルセグメントが主導

車両タイプ別では、市場はATV、ゴルフカート、商用ユーティリティ車両、シャトルカートに分類される。

商用ユーティリティ車両セグメントは、2024年に電気ユーティリティ車両市場で50%の最高シェアを占め、予測期間中も主導的立場を維持すると見込まれています。このセグメントの成長は、自治体サービス、配送サービス、公益事業サービスにおけるEUVの採用増加に起因します。EUVは都市環境に最適であり、回生ブレーキの利点と排出ガス削減を実現します。

ATVセグメントは、オフロード走行、狩猟、アドベンチャースポーツなどのレクリエーション活動の増加により、市場で2番目に大きなシェアを占めています。例えば、2024年2月、サンドスポーツエキスポは、カリフォルニア州で3日間にわたり、世界最大級のATV、UTV、サンドレール、デューン、ダートスポーツの展示会を開催すると発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

産業施設セグメントが運用効率の高さから主導的地位を占める

用途別では、市場はゴルフ場、産業施設、レクリエーション、ホテル&リゾート、その他(農業、企業・医療、空港など)に分類される。

産業施設セグメントは、その運用効率の高さから、2025年には最大45%の市場シェアを占めると予測されています。EUV(電気駆動車両)は汎用性が高く、産業環境における屋内・屋外の両方の用途に適しています。この汎用性により、資材運搬、貨物輸送、人員移動などの作業に理想的です。多くのEUVはコンパクトで高い機動性を備えるように設計されており、ナビゲーションに最適です。一般的に、EUVは燃料費と維持費が安価な内燃機関 (ICE)車両と比較して、燃料費が安く、メンテナンスコストも低いため、一般的に運用コストが低い。

2024年12月、アルケは新型2025年式ATX4電気自動車シリーズを発表した。新世代ATX車両は、ATX 3シリーズと共に、高い安全性と極限のモジュール性を兼ね備えた強化プラットフォームを採用している。その適応性の高い設計により、フリート管理者は数百の装備オプションから特定のニーズに合わせて車両をカスタマイズできる。物流、都市維持管理、産業、農業などの分野に適したATXは、コンパクターやビンリフトなどの機能を備え、廃棄物収集などの作業向けに構成可能。アルケはさらに、ドロップサイドボディや密閉型貨物エリアなどの追加アクセサリーを提供し、最大のカスタマイズを実現するため3種類のプラットフォームサイズ(150cm、200cm、250cm)を用意している。

2024年時点でゴルフコースセグメントは大きな市場シェアを占めました。予測期間中に年平均成長率(CAGR)9.70%の成長が見込まれており、これはゴルフ関連活動への需要増加と、顧客ニーズを満たすためのメーカーによる技術進歩の加速に起因します。2023年3月、クラブカーは一般公道走行可能なライフスタイルビークル「クラブカーCRU」を発表。これは消費者向け低速車両(LSV)市場に革新をもたらす。CRUはクラブカーの主力電気自動車ポートフォリオを、新たな革新的なカテゴリーである近隣用電気自動車(NEV)へと発展させる。(NEV)という新たな革新的なカテゴリーへと発展させます。NEVは、短距離移動において消費者により楽しく持続可能な選択肢を提供するように設計されています。

電池タイプ別

高エネルギー密度と効率がリチウムイオンセグメントの拡大を牽引

電池タイプに基づき、市場はリチウムイオンと鉛蓄電池に分類される。

リチウムイオンセグメントは、その高いエネルギー密度と効率性により、2025年までに76%という最大の市場シェアを占めると予測される。リチウムイオン電池は高いエネルギー密度で知られ、鉛蓄電池と比較して、より小型軽量なパッケージでより多くのエネルギーを蓄積できるためです。これは、1回の充電で電動ユーティリティビークルの稼働時間と航続距離を延長することを意味し、効率性と生産性が最優先される商業用途に特に適しています。

2024年9月、ウッドホール・スパにあるナショナル・ゴルフセンターは、小型車輪・ゼロエミッション電気自動車のグローバルリーダーであるクラブカー社を選定し、初のゴルフカート車隊を導入した。この決定は、同施設にとって重要な転換点となった。リンカンシャーにあるこの名門コース「ブラ ゼロエミッション電気自動車の世界的リーダーであるクラブカーを、初のゴルフカー導入先として選定しました。この決定は、リンカンシャー州の同施設にとって大きな転換点となりました。同施設はこれまで、名門コースであるブラッケンコースと、世界ランキング58位の新しく改修されたホッチキンコースでのバギー使用を許可していませんでした。同センターは、リチウムイオン電池と先進的な接続技術を搭載した12台のクラブカー・テンポを導入した。

鉛蓄電池セグメントは予測期間中に9.30%の高いCAGRを達成すると見込まれており、手頃な価格と入手容易性から第2位の市場シェアを占めている。鉛蓄電池は一般的にリチウムイオン電池よりも低価格であるため、コスト重視の用途において魅力的な選択肢となっています。初期購入価格が低いことで、特に中小企業は大きな初期費用をかけずにEUV(遠心分離式蒸発装置)への投資が可能となります。

航続距離別区分

バッテリー技術の進歩が120km超セグメントの拡大を牽引

走行距離に基づき、市場は120km超と120km未満に区分される。

120km超セグメントは、バッテリー技術の進歩により、2025年には67.08%という最大の市場シェアを占めると予測されています。バッテリー技術の向上により、メーカーは車両重量を大幅に増加させることなく、より長い航続距離を持つ電気ユーティリティビークルを製造することが可能となり、市場の成長を牽引しています。

120km未満の航続距離セグメントは、初期コストが低いことから、予測期間中に9.30%というかなりのCAGRを維持すると予想される。120km未満の航続距離を持つ車両は通常、より安価な小型バッテリーを搭載している。これにより、事業者や自治体は初期投資を最小限に抑えつつ、これらの車両をより手頃な価格で導入できます。2024年3月、Star EVは高性能電気自動車「Star Capella」を発表しました。45マイル(約72km)以上の航続距離、リチウム電池、5年間のバッテリー保証、快適性の向上、優れた加速性能、低メンテナンス性を特長としています。

地域別市場展望

地域別では、欧州、アジア太平洋、北米、その他の地域を対象に市場を分析しています。

North America Electric Utility Vehicle Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域

北米地域は2024年に99億8,000万米ドルの市場規模で首位を占め、電気ユーティリティビークル(EUV)の市場台数は707,718台に達した。同地域では農業・建設業などにおける電気ユーティリティビークル(ATV)およびユーティリティタスクビークル(UTV)の需要が堅調に推移している。/all-terrain-vehicle-market-106392">全地形対応車(ATV)およびユーティリティ・タスク・ビークル(UTV)に対する堅調な需要が確認されており、農業、建設、物流などの産業分野での用途がこれを牽引している。商用およびレクリエーション目的での電動ユーティリティビークルの採用拡大が、同地域の市場シェアを押し上げている。

米国市場は2025年に54億5000万米ドルに達すると予測される。同国は2024年に49.5%という最大の市場シェアを占めた。税還付や補助金など、電気自動車導入に向けた連邦および州レベルの優遇措置が、企業や消費者の電気ユーティリティ車両への投資を促進している。これらの優遇措置は初期購入コストの削減に寄与し、電気ユーティリティビークルの普及を促進している。これにより国内市場の需要が牽引されている。

アジア太平洋地域

アジア太平洋地域は2025年に80億5000万米ドル規模で市場第2位のシェアを占めると予測され、今後1年間で10.00%の高いCAGR(年平均成長率)が見込まれる。地域全体での充電インフラの急速な整備が電気ユーティリティ車両の導入を促進している。充電ステーションの普及が進むにつれ、消費者や企業は電気自動車への投資意欲を高めており、 充電に必要な施設を利用できると理解しているためです。国際エネルギー機関(IEA)の報告によると、2022年には世界中で60万台以上の公共低速充電ポイントが設置され、そのうち36万台が中国に設置されました。これにより、中国の低速充電器の総数は100万台を超えました。2022年末までに、中国は世界の公共低速充電器の半数以上を占めるようになりました。中国の市場規模は2025年時点で31億7000万米ドルと推定され、次いで日本が17億9000万米ドル、インドが9億5000万米ドルに達すると予測されている。

欧州

欧州は2025年に36億3000万米ドル規模で世界第3位の市場となる見込み。欧州各国は、商用車を含む電気自動車の普及促進に向け、排出量削減目標、税制優遇措置、EV購入補助金など様々な政策・規制を実施している。欧州では、グリーン製造イニシアチブと欧州グリーンディールが、産業施設における電気商用車の導入を牽引する主要な要因となっている。EUは2050年までのカーボンニュートラル達成という野心的な目標を設定しており、企業は持続可能な実践への移行を迫られている。電気産業用車両は製造・物流業務における炭素排出量と環境負荷の削減に寄与し、同地域の市場成長を促進している。ドイツ市場は2025年に10億1000万米ドル規模と推定され、英国が6億9000万米ドル、フランスが5億1000万米ドルにそれぞれ到達すると予測される。

その他の地域

その他の地域は2025年に18億4000万米ドル規模で世界第4位の市場となる見込み。これは企業のカーボンフットプリント削減への注力が高まり、電動車両の導入が増加しているためである。新興国では、高騰する燃料費の代替手段として電気自動車の導入が加速している。ブラジルやアルゼンチンなどの国々では、企業や政府がコスト効率の高い輸送ソリューションを模索しており、電気商用車はフリート事業者にとって魅力的な選択肢となっている。これが同地域の市場成長を後押ししている。

競争環境

主要業界プレイヤー

多様な市場開拓に向け、手頃なソリューションに注力する主要企業

電気ユーティリティビークル市場は、ラストマイル配送、マイクロ流通、農業、ホスピタリティ、自治体などの分野における持続可能で費用対効果の高い輸送ソリューションへの需要に牽引され、急速に拡大している。市場の主要プレイヤーは、確立された企業と特殊電気自動車に特化した新規参入企業の両方で構成される。CLUB CAR、Textron Specialized Vehicles、The Toro Companyなどの大規模な既存市場プレイヤーは、ユーティリティ車両やオフロード車両を含む幅広い製品ラインで市場を支配している。これらの企業は広範な販売店ネットワークとグローバルな存在感により、多様な市場への進出が可能である。その車両は高い信頼性を誇り、先進技術を搭載していることが多いが、電気自動車(EV)製品は一般的にハイエンドでヘビーデューティーなカテゴリーに属する。

主要電気ユーティリティ車両企業一覧:

- Addax Motors(ベルギー)

- アルケ(イタリア)

- アメリカン・ランドマスター(米国)

- クラブカー(米国)

- コロンビア・ビークル・グループ社(米国)

- HISUNモーターズ(中国)

- マーシェル・グリーンパワー(中国)

- スターEVコーポレーション(米国)

- テキストロン・スペシャライズド・ビークルズ社(ジョージア州)

- ジョンディア(米国)

- ヤマハ発動機(日本)

- トロ・カンパニー(米国)

- ハイスター・エール社(米国)

- ポラリス社(米国)

業界の主な動向:

2024年6月:カンディ・テクノロジーズ・グループ社は、オフロード性能を向上させるために設計された高度なアップグレードを施した、改良型10Kハイクリアランス電動UTVを発表した。人気の10Kモデルをベースに、延長されたスイングアーム、拡大されたホイールベース、エアバッグ式ショックアブソーバーを採用し、最低地上高と安定性を向上させている。このモデルは、穴ぼこや泥道などの過酷な地形を走行するのに理想的である。

2024年5月: アダックス・モーターズは、英国顧客向けに右ハンドル仕様を含む新ボディ構成を導入。再設計されたカーゴユーティリティビークルは、滑らかに開閉するローラーシャッターと、優雅で広いアクセスを提供するフレンチドアを採用し、機能性と洗練性を融合。さらに、全面刷新されたティッパー/フラットベッド車両を発表し、汎用性と性能を向上させた。

2024年3月:コロンビアは作業性と快適性を両立した新型車両「ペイローダーPRO」を発表。産業・商業環境向けに設計され、ペイローダーシリーズに比類なき汎用性・信頼性・先進機能を追加。再設計されたコイルオーバーショック式フロントサスペンションにより、牽引力や積載量を損なうことなく滑らかな走行性能を実現。ペイローダーPROは2バージョン展開:標準仕様(積載量2,000ポンド/牽引能力6,500ポンド)とヘビーデューティ仕様(積載量3,000ポンド/牽引能力10,000ポンド)。全車標準装備のACドライブが、坂道や傾斜地を楽に登るためのトルクを供給します。

2024年2月: ポラリスは建設・レンタル・産業用途向けヘビーデューティユーティリティビークル「プロXD」の電動版を発表。同社の電気式ユーティリティトラック「レンジャー」の強化版である「プロXDキネティック」は、14.9kWhリチウムイオンバッテリーを搭載し、瞬時トルク140lb-ft (190Nm)の瞬時トルクを発生し、最大2,500ポンド(1,133kg)の牽引能力と最大1,250ポンド(566kg)の積載能力を有する。1回の充電で最大45マイル(72.4km)の航続距離を実現する。

2023年7月:テスラは中国向けに子供用電動ATVを発表。500ワットモーターと288Whバッテリーを搭載し、最高速度16km/h(10mph)、航続距離は限定的。大型モデルのデザインを踏襲したこのサイバークワッドのミニチュア版は、若年ライダーに楽しく安全なオフロード体験を提供する。

2023年6月:E-Z GOは公道走行可能な新型「Liberty LSV」と、スタイリッシュな新デザインと快適な乗り心地を両立した「Freedom RXV」の新型モデルを発表。Liberty LSVは業界最高峰の公道走行可能ラグジュアリー車両である。

2023年5月:ICONは新製品ライン「ICON ECO」を発表。レクリエーションや家族向けアドベンチャー向けの経済的なゴルフカートを提供します。同社は4人乗りリフト付きモデルと4人乗りリフトなしモデルの2機種をラインナップします。

2022年11月:ローネル・モーターズはインドで電動ATVのラインナップを発表。レイヴン、ビースト、ゼウス、レンジャー、パトリオットなどのモデルを提供。これらの環境に優しい車両は様々な出力レベルを備え、あらゆるスキルレベルのライダーに対応。高出力・低騒音・操作性を特徴とし、標準的な電気コンセントで手軽に充電可能なため、ストレスのないライディング体験を実現します。

レポート対象範囲

本ユーティリティビークル市場調査レポートは、詳細な市場分析を提供し、主要市場参加者、競争環境、タイプなどの重要要素に焦点を当てています。さらに、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年市場の成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.90% |

|

ユニット |

金額(10億米ドル)と数量(単位) |

|

セグメンテーション |

車種別

|

|

アプリケーション別

|

|

|

バッテリーの種類別

|

|

|

範囲別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によれば、市場は2025年に244億7,000万米ドルと評価されました。

市場は予測期間中に8.90%のCAGRで成長すると見込まれています。

車両の種類ごとに、商用ユーティリティ車両セグメントは、世界中のユーティリティサービスによるEUVの採用の増加により、最大のシェアを獲得します。

北米の市場規模は2025年に109億5,000万米ドルでした。

クラブカー、テクストロン専門車、トロ企業などの大規模なメーカーが電力ユーティリティ車両市場を支配しています。

北米は2025年に市場シェア最大の地域でした。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 270

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。