がんプロファイリング市場規模、シェアおよび業界分析、製品およびサービス別(機器、試薬および消耗品、およびサービス)、技術別(免疫アッセイ、次世代シーケンシング、ポリメラーゼ連鎖反応、In-situハイブリダイゼーション、マイクロアレイ、質量分析法およびその他の技術)、バイオマーカータイプ別(遺伝子バイオマーカー、タンパク質バイオマーカー、およびその他のバイオマーカー)、がんの種類別(乳がん、肺がん、結腸直腸がん、前立腺がんなど)、アプリケーション別 (診断、予後およびリスク評価など)、エンドユーザー別、および地域予測、2026 ~ 2034 年

がんプロファイリングの市場規模と将来展望

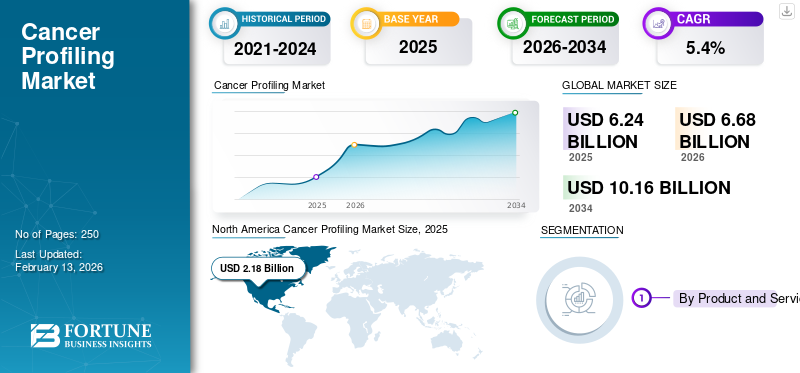

世界のがんプロファイリング市場規模は2025年に62億4,000万米ドルと評価され、2026年の66億8,000万米ドルから2034年までに101億6,000万米ドルに成長すると予測されており、予測期間中にCAGRは5.4%でした。北米は 2025 年に 34.94% のシェアを獲得し、世界市場を独占しました。

がんプロファイリングには、DNA/RNA 変化からタンパク質マーカーに至るまで腫瘍の分子「指紋」を読み取るために使用されるテストとソフトウェアが含まれており、これにより臨床医は診断を確認し、予後を推定し、治療を導くことができます。プロファイリングが後期症例の専門ツールから、診断、治療法の選択、フォローアップにわたる日常的な意思決定ポイントに移行しつつあるため、市場は成長しています。同時に、リキッドバイオプシー組織が限られている場合でも、ゲノムの洞察が可能になります。

- 2024年2月、WHOは、2050年には新たながん症例数が3,500万人を超えると予想され、これは2022年の推定2,000万人から77%増加すると報告し、スケーラブルなプロファイリングサービスとより迅速な対応時間の必要性を強調しました。

さらに、Tempus AI、Natera, Inc.、Guardant Health, Inc.、および Caris Life Sciences は、投資の増加と、新製品の発売、コラボレーション、パートナーシップなどの戦略的取り組みにより、最大の世界市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

がんプロファイリング市場の動向

単一遺伝子検査から統合されたエンドツーエンドのプロファイリング経路への優先的移行が新たな市場トレンドとなる

プロファイリングは、「1 つのバイオマーカー、1 つの検査」から、広範なパネル、リフレックス検査、デジタルレポートを組み合わせたバンドルされたワークフローへと着実に移行しています。明らかな傾向は、特に時間が重要な場合や生検が危険な場合に、組織ベースのプロファイリングと並んで血液ベースのプロファイリングが増加していることです。

- 例えば、2026年1月にGuardant Healthは、FDAがGuardant360 CDxを、特定の治療法の組み合わせから恩恵を受ける可能性があるBRAF V600E変異型転移性結腸直腸がん患者を特定するためのコンパニオン診断として承認したと述べた。これは、CDx標識が肺を超えてさらなる固形腫瘍にどのように拡大し続けているかを示す一例である。

もう 1 つの傾向は、進化する疾患生物学とサブタイプの変化に対する注目が高まっており、これにより、より包括的なアッセイの価値が高まります。 2025 年 2 月、国際がん研究機関 (IARC) は、肺腺がんが近年肺がんの主要なサブタイプになっていることを強調し、一部の環境要因を含むリスク パターンの変化に注目しました。臨床証拠パッケージも、より腫瘍横断的かつ縦断的なものになりつつあります。 2025年10月、財団医学は欧州臨床腫瘍学会(ESMO)総会で複数の抄録を発表し、より広範なポートフォリオ形式の検査メニューへの市場の動きを反映して、複数のがんにわたるバイオマーカー検査の価値を強調すると発表した。アッセイの複雑さが増すにつれ、プロバイダーは梱包解釈サポート、バリアントキュレーション、腫瘍学のワークフローに組み込まれた構造化レポート。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するためにプレシジョンオンコロジーの採用を拡大

支払者や臨床医がバイオマーカーのステータスをベースライン精査の一部として扱う場合、特に複数の実用的な変化を伴う腫瘍タイプの場合、プロファイリング量が増加します。 WHOの2024年2月の最新情報では、2050年には新たな症例数が3,500万人を超えると予測されており、がんの負担の増大と診断サービスのニーズの高まりが強調されており、マクロ的な背景も強まっています。同時に、規制当局やメーカーは導入に対する実際的な障壁を下げています。

- たとえば、2025 年 7 月に Thermo Fisher は、コンパニオン診断および腫瘍プロファイリングとして Genexus Dx システム上の Oncomine Dx Express Test が FDA に承認され、より高速で分散化された NGS ワークフローをサポートすると報告しました。

医療システムもまた、画像化から治療までのより迅速な経路を推進しています。

- たとえば、2024 年 3 月に、NHS イングランドは肺がんの疑いのある人を対象とした ctDNA 試験を拡大しました。この検査は翌年3月までに1万人の患者に提供される予定であり、より迅速な結果と標的療法の早期開始の可能性が強調されていると同社は述べた。

その一方で、ガーダントが2024年7月にFDAが結腸直腸がんの一次スクリーニング選択肢としてシールド血液検査を承認し、医療費償還への道が開かれたとガーダントが述べたように、新たなスクリーニング症例がファネルを広げている。検査が資金提供された経路診断、治療法の選択、またはスクリーニングに組み込まれるたびに、選択された患者のロジスティクス、解釈、および進行時の繰り返し検査の需要が「プルスルー」されます。したがって、根底にあるがんの負担と拡大する患者プールが市場全体の成長を促進すると考えられます。

市場の制約

償還の欠如、証拠の基準、不均一なアクセスにより市場の成長が制限される

がんプロファイリングは臨床的に説得力がありますが、支払いルールが科学に遅れをとっている場合、導入が滞る可能性があります。多くの医療制度では、特定の適応症、段階、または薬物関連コンパニオン診断に対してのみ償還が行われており、より広範なパネル、反復検査、および情報学にかかる費用は研究室が負担することになります。テストが明確な道を進んでいる場合でも、多くの場合、強力な証拠の壁に直面します。

- 例えば、ガーダントは2024年5月、シールド結腸直腸スクリーニング検査に対するFDA諮問委員会の勧告には拘束力がなく、メディケアの適用範囲は定義されたパフォーマンス要件を満たすかどうかに依存しており、規制当局と支払者が確実な結果データを期待していることを示唆していると指摘した。

証拠の作成には時間とリソースがかかります。 2025 年 5 月、Foundation Medicine は、腫瘍および医療現場全体でアッセイを検証する継続的なニーズを反映して、ASCO 2025 に計画されている複数のデータ要約を強調しました。組織の不足、結果に影響を与える分析前の変数など、運用上の現実により摩擦が生じます。サイバーセキュリティプライバシー要件により、現実世界の証拠のためのデータ共有が複雑になります。さらに、研究所は資本の制約、人員不足、技能試験の需要にも直面しており、主要なリファレンスセンター以外での採用が遅れる可能性があります。

市場機会

リキッドバイオプシーのスケールアップとNGSの分散化により診断を改善し、大きな成長の機会を創出

次の成長の波は、プロファイリングの注文、実行の高速化、解釈の簡素化によってもたらされる可能性があります。リキッドバイオプシーは、組織の適切性への依存を軽減し、意思決定を迅速化できるため、重要な手段です。

- 2025年5月、NHSイングランドは、多くの患者に対する標的療法を数週間前倒しすることを目的として、肺がんの疑いに対する「血液検査優先」のリキッドバイオプシー経路をイングランド全土で展開すると発表した。このようなシステム レベルの導入により、アッセイ サプライヤー、リファレンス ラボ、情報ベンダーは、サンプルの物流から臨床レポートに至るまで、大規模に反復可能なワークフローを構築する機会が生まれます。

もう 1 つのチャンスは、治療法と診断法の結びつきが高まっていることです。 2026 年 1 月、Guardant Health は、Guardant Infinity Smart プラットフォームを使用してコンパニオン診断を開発し、新しいがん治療法を商業化するためにメルクと複数年にわたる戦略的提携を発表しました。一方、NGSの分散化推進により、少数のナショナルセンター以外の検査能力も拡大する可能性がある。 2025年7月、サーモフィッシャーは、Genexus DxシステムでのOncomine Dx Express TestがCDxおよび腫瘍プロファイリングとしてFDAの承認を受けたと発表し、Biodesixがこのサービスを開始する最初のラボになると述べた。これらの変化により、新しいサービス モデル、地域の検査ネットワーク、解釈を標準化するソフトウェア レイヤーへの扉が開かれます。

市場の課題

市場の成長に挑戦するためのテスト、労働力の能力、現実世界の統合の標準化

がんプロファイリングは、結果が正確で、タイムリーで、ベッドサイドで実用的なものである場合にのみ価値を付加します。これにより、検体の品質、分析前、配列決定のパフォーマンス、バイオインフォマティクスのパイプライン、臨床解釈を含む一連のプロセス全体に圧力がかかります。地域全体で、研究室は訓練を受けた分子病理学者やバイオインフォマティシャンへのアクセスが不均一であることに直面しており、多くの病院は、社内の能力を構築するか、参照研究室に依存するかを決定する必要があり、それぞれにコスト、所要時間、データ管理のトレードオフがあります。経路の調整が不十分な場合、サンプルの輸送、繰り返しの生検、および再検査によって、治療の総コストが膨らむ可能性もあります。腫瘍学チームは結果を電子記録や腫瘍ボードに埋め込むことを望んでいるが、プライバシー、サイバーセキュリティ、国境を越えたデータルールにより共有や自動化が遅れる可能性があるため、データ統合もまたハードルとなる。

パネルが進化しても、品質と比較可能性は依然として問題です。適用範囲、変異の呼び出し、報告規則のわずかな違いでも、治療の決定が変わる可能性があります。最後に、公平性は単なる政策目標ではなく、現実的な課題です。 2024年2月、WHOはがんの負担が増大する中で「サービスの必要性が高まっている」ことを強調し、診断能力のギャップが診断の遅れや予後不良の一因となっていると指摘した。これらの状況により、大都市中心部を越えて複雑性の高いプロファイリングを拡張することが困難になります。

セグメンテーション分析

製品およびサービス別

がんプロファイリング サービスを広く採用してセグメントの成長を促進

製品とサービスに基づいて、市場は機器、試薬と消耗品、およびサービスに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

価値のほとんどは製品の販売だけでなく、複雑なワークフローの実行にあるため、サービスが主流です。プロファイリングには通常、サンプルの物流、ウェットラボ処理、シーケンス/アッセイの実行、バイオインフォマティクス、バリアントキュレーション、および臨床形式のレポートは、多くの病院が品質と納期を確保するために大規模な参考検査機関に委託している手順です。 「サービスとしてのテスト」への傾向は、依然としてサービス インフラストラクチャに依存する新しい分散プラットフォームによって強化されています。

さらに、試薬および消耗品セグメントは、予測期間中に 7.3% の CAGR で成長すると予測されています。

テクノロジー別

がんプロファイリングにおける次世代シーケンシング(NGS)の広範な利用によりセグメントの成長を促進

市場は技術別に、イムノアッセイ、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、in situ ハイブリダイゼーション(ISH)、マイクロアレイ、質量分析、その他の技術に分類されます。

次世代シーケンシング (NGS) セグメントは、臨床的に関連する複数のバイオマーカーを 1 回の実行に統合するため、リードしています。単一遺伝子 PCR または IHC は狭い質問に答えることができますが、NGS パネルは治療法の選択に影響を与える複数の変異、融合、その他の変異体を検出できるため、連続検査の必要性が減り、組織が保存されます。さらに、この部門は 2026 年に 28.1% のシェアを獲得すると予測されています。

さらに、ポリメラーゼ連鎖反応 (PCR) セグメントは、予測期間中に 4.2% の CAGR で成長すると推定されています。

バイオマーカーの種類別

セグメントの成長を促進する遺伝子バイオマーカーを活用したがんの正確な診断と分析

バイオマーカーの種類によって、市場は遺伝的バイオマーカー、タンパク質バイオマーカー、およびその他のバイオマーカーに分類されます。

遺伝子バイオマーカーは、がんプロファイリング市場で最大のシェアを占めています。これは、腫瘍学に関する正確な意思決定のほとんどが、直接薬剤として作用する DNA/RNA 変化(変異、遺伝子融合など)や治験適格性の指針となる DNA/RNA 変化に左右されるためです。遺伝子読み取り値は、パネルが十分に検証されている場合、一部のタンパク質アッセイよりも研究室間で標準化するのが簡単です。

さらに、タンパク質バイオマーカーセグメントは、予測期間中に 3.2% の CAGR で成長すると推定されています。

がんの種類別

セグメントの成長を促進する肺がんの負担の増加

市場はがんの種類別に、乳がん、肺がん、結腸直腸がん、前立腺がん、黒色腫、その他のがんの種類に分類されます。

肺がんは依然として世界的に最も大きながんの一つであり、対処すべき一連の対策が密に行われているため、高い割合を占めています。バイオマーカー。 IARC の GLOBOCAN 2022 肺ファクトシートでは、2022 年に世界で約 250 万人の新たな肺がん症例が報告されています。臨床的に、肺経路は標的療法を迅速に開始するために、迅速な EGFR/ALK/ROS1 とより広範なゲノムプロファイリングにますます依存しています。さらに、この部門は 2026 年に 13.5% のシェアを獲得すると予測されています。

さらに、結腸直腸がんセグメントは、予測期間中に 6.4% の CAGR で成長すると推定されています。

用途別

成長を促進するためにがんの検出における診断サービスを幅広く活用

市場は用途別に、診断、予後とリスク評価、治療の選択とモニタリング、研究用途、スクリーニングと早期発見に分類されます。

腫瘍の起源を確認し、サブタイプを分類し、一次治療前のベースラインバイオマーカーマップを確立するために、初期診断時または初期診断に近い段階でプロファイリングが指示されることが多くなっているため、診断は最も大きな部分となります。早期プロファイリングはその後の遅れを回避し、繰り返しの生検を減らし、臨床医が患者を標的薬物または免疫療法にトリアージするのに役立ちます。さらに、この部門は 2026 年に 35.4% のシェアを獲得すると予測されています。

さらに、治療選択およびモニタリング部門は、予測期間中に 7.5% の CAGR で成長すると推定されています。

エンドユーザー別

セグメントの成長を促進する病院および基準研究所の高度な医療インフラストラクチャ

エンドユーザーに基づいて、市場は病院および参考研究所、学術研究機関、製薬会社およびバイオテクノロジー企業、受託研究組織に分類されます。

病院と参考検査機関は、生検が行われ、診断が署名され、治療法が決定される場所として最大のシェアを占めています。多くの病院では、フロントエンド病理学 (IHC/ISH、トリアージ PCR) を実行し、その後、複雑な症例を包括的な NGS またはリキッド バイオプシーの参照検査機関に転送し、ハブ アンド スポーク フローを作成しています。こうした現実により、小規模な診療所ではなく、病院の検査機関や大規模な参照提供者に支出が集中しています。さらに、このセグメントは2026年には60.3%のシェアを獲得する予定です。

さらに、受託研究機関セグメントは、予測期間中に 7.2% の CAGR で成長すると予測されています。

がんプロファイリング市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cancer Profiling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 20 億 3,000 万米ドルで最大の収益シェアを維持し、2025 年には評価額 21 億 8,000 万米ドルに達しました。北米は、先進的な医療インフラストラクチャ、医療機器の高い普及率によって、がんプロファイリング市場を大幅にリードしています。精密医療、腫瘍学研究への強力な投資。特に米国は、有利な償還政策、分子診断技術の広範な利用、大手プロファイリング企業と学術研究センターの強固なエコシステムの恩恵を受けています。この地域では、標的療法やコンパニオン診断の研究開発活動も活発に行われており、病院や参考検査機関全体でのプロファイリングの普及が強化されています。

米国のがんプロファイリング市場

2026 年には、米国市場は 20 億 8,000 万米ドルに達し、世界の総収益の 31.1% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で4.4%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに20億1000万米ドルに達すると予想されている。欧州の成長は、個別化医療に対する政府の強力な支援、国家ゲノムへの取り組み、クリニカルパスにおけるマルチバイオマーカープロファイリングの使用の急速な拡大に支えられている。英国、ドイツ、フランスはゲノム医療戦略とがん研究への投資を推進し、公的医療制度を通じたプロファイリング技術へのアクセスを拡大している。さらに、がんに対する意識の高まりと体系化されたスクリーニングプログラムにより、治療法を選択するための高度なプロファイリングの需要が高まっています。研究機関とプロファイリングプロバイダーとの連携の増加も、西ヨーロッパと東ヨーロッパ全体の市場の勢いに貢献しています。

英国のがんプロファイリング市場

英国市場は 2026 年までに 2 億 3,000 万米ドルに達すると予測されており、世界市場の収益の 3.5% を占めます。

ドイツのがんプロファイリング市場

ドイツの市場は 2026 年までに約 3 億 2,000 万米ドルに達すると推定されており、これは世界収益の約 4.8% に相当します。

アジア太平洋地域

2026 年のアジア太平洋地域のがんプロファイリング市場は 19 億 8,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域はまた、中国、インド、日本、韓国におけるがん発生率の増加、医療費の増加、高度な診断へのアクセスの改善により、最も急速に成長している地域でもあります。人口の高齢化と高精度腫瘍学の意識の高まりにより、分子プロファイリング検査の導入が促進されています。政府および民間の腫瘍学インフラへの投資は、技術移転や提携とともに、主要都市中心部を超えてプロファイリング サービスを拡大しています。償還枠組みの継続的な改善とシーケンスコストの削減により、さらに広範な市場参加が可能になります。

日本のがんプロファイリング市場

日本は 2026 年までに約 3 億 1,000 万米ドルの収益を上げ、世界市場に約 4.7% 貢献すると予測されています。

中国のがんプロファイリング市場

中国市場は2026年までに約6億8,000万米ドルに達すると推定されており、世界の収益の約10.1%に貢献している。

インドのがんプロファイリング市場

インドは 2026 年までに約 1 億 7,000 万米ドルを貢献すると予測されており、これは世界収益の約 2.6% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカのいずれも、世界のがんプロファイリング市場は緩やかな成長を遂げると予想されており、ラテンアメリカは2026年までに約2億3,000万米ドルに達すると予想されています。ラテンアメリカ市場の成長は初期段階にありますが、高精度腫瘍学の意識が高まり、特に大規模な医療センターで研究活動が増加するにつれて勢いを増しています。ブラジルとメキシコでは、バイオマーカーを活用したケアへの関心が高まっており、ゲノム機能へのゆっくりではあるが着実な投資が行われています。公的および民間の診断研究所、および試験的なゲノムおよびリキッドバイオプシープログラムの拡大は、プロファイリングを日常的ながん治療に統合するのに役立ちます。

GCCがんプロファイリング市場

2026 年までに、GCC は約 0.2 億米ドルの収益を上げ、世界の収益の 0.3% 近くを占めると予想されています。

競争環境

主要な業界プレーヤー

高精度診断における健全なイノベーションにより、著名なプレーヤーの市場での地位を強化

世界のがんプロファイリング市場は競争が激しく、急速に進化しており、確立された診断大手、専門のゲノムサービス研究所、機敏なバイオテクノロジーのイノベーターが混在していることが特徴です。 Tempus AI、Natera, Inc.、Guardant Health, Inc.、Caris Life Sciences などの主要企業は、包括的なゲノムプロファイリング検査、リキッドバイオプシーアッセイ、バイオインフォマティクスプラットフォーム、規制当局が承認したコンパニオン診断などの多様なポートフォリオを通じて競争しています。彼らの戦略は、製品の革新、規制当局の承認、戦略的パートナーシップ、そして世界的な拠点の拡大にかかっています。

さらに、いくつかの新興企業が診断分野の継続的な技術進歩を通じて競争し、広大な市場でのシェアを確保しています。

- たとえば、Outcomes4Me は、AI 主導の腫瘍学ガイダンス プラットフォームを加速するために、2025 年 5 月に 2,100 万米ドルのシリーズ B ラウンドを完了しました。同社は買収を通じてヨーロッパに進出し、患者中心の意思決定サポートで分子診断を補完するデジタルツールの台頭を示しました。

レポートに記載されている主要ながんプロファイリング市場企業のリスト

- Tempus AI(米国)

- ナテラ社(アメリカ)

- Guardant Health, Inc.(米国)

- カリスライフサイエンス社(米国)

- ネオジェノミクス研究所(米国)

- Exact Sciences Corporation(米国)

- ホフマン・ラ・ロシュ社(スイス)

- ラボコープ(私たち。)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- 株式会社イルミナ(私たち。)

主要な産業の発展

- 2026 年 1 月:Tempus AI とNYU Langone Health は、高度な分子プロファイリングとデータ主導型の洞察を通じてがん治療を変革することを目的とした複数年にわたる戦略的提携を発表しました。この提携は、時間の経過とともに疾患生物学をより深く理解するための包括的な汎がん領域の取り組みである、ニューヨーク大学ランゴンヘルスのローラ・アンド・アイザック・パールマターがんセンター分子腫瘍学センターを支援します。

- 2025 年 12 月:Foundation Medicine, Inc.は、米国と日本でFoundationOne CDxとFoundationOne Liquid CDx全体でコンパニオン診断適応症が100件承認されるという歴史的かつ前例のないマイルストーンを達成したと発表した。

- 2025 年 12 月:ケアの選択肢として腫瘍学の臨床試験を可能にする AI テクノロジー企業 Guardant Health and Trial Library は、米国でのがんの臨床試験へのアクセスを増やすための戦略的提携を発表しました。

- 2025 年 7 月:サーモフィッシャーサイエンティフィックは、米国食品医薬品局(FDA)が、Ion Torrent Genexus Dx Integrated Sequencer の Oncomine Dx Express テストを、Dizal の ZEGFROVY (sunvozertinib) のコンパニオン診断 (CDx) としての使用および腫瘍プロファイリングにおける体外診断 (IVD) アッセイとして承認したと発表しました。

- 2025 年 6 月:Natera, Inc.は、同社のゲノムベースのSignatera MRDアッセイがLCD L38779の下でメディケアの対象となったことを発表した。

- 2025 年 4 月:イルミナと Tempus AI は、NGS 検査の臨床導入を加速するための提携を発表しました。ゲノムAI + 証拠生成。

- 2023 年 8 月:QIAGEN は、Therascreen PDGFRA RGQ PCR キットの米国食品医薬品局 (FDA) の承認を発表しました。このコンパニオン診断は、臨床医が AYVAKIT (アバプリチニブ) による治療の対象となり得る消化管間質腫瘍 (GIST) 患者を特定するのを支援するために使用することを目的としています。

レポートの範囲

世界のがんプロファイリング市場レポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザーおよび地域別 |

|

製品およびサービス別 |

· 楽器 · 試薬と消耗品 · サービス |

|

テクノロジー別 |

· 免疫測定法 · 次世代シーケンス (NGS) · ポリメラーゼ連鎖反応 (PCR) · In-situ ハイブリダイゼーション (ISH) · マイクロアレイ · 質量分析 · その他のテクノロジー |

|

バイオマーカーの種類別 |

· 遺伝的バイオマーカー · タンパク質バイオマーカー · その他のバイオマーカー |

|

がんの種類別 |

・ 乳癌 · 肺がん · 結腸直腸がん · 前立腺がん · 黒色腫 · 他の種類のがん |

|

用途別 |

· 診断 · 予後とリスクの評価 · 治療の選択とモニタリング · 研究用途 · スクリーニングと早期発見 |

|

エンドユーザー別 |

· 病院および参考検査機関 · 学術研究機関 · 製薬会社およびバイオテクノロジー会社 ・ 受託研究機関 |

|

地域別 |

· 北米 (製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザー別、および国別) o 米国 (がんの種類別) o カナダ (がんの種類別) · ヨーロッパ (製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ドイツ (がんの種類別) o イギリス (がんの種類別) o フランス (がんの種類別) o スペイン (がんの種類別) o イタリア (がんの種類別) o スカンジナビア (がんの種類別) o ヨーロッパのその他の地域 (がんの種類別) · アジア太平洋地域 (製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (がんの種類別) o 日本 (がんの種類別) o インド (がんの種類別) o オーストラリア (がんの種類別) o 東南アジア (がんの種類別) o アジア太平洋地域のその他の地域(がんの種類別) · ラテンアメリカ (製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (がんの種類別) o メキシコ (がんの種類別) o ラテンアメリカのその他の地域 (がんの種類別) · 中東およびアフリカ (製品およびサービス別、テクノロジー別、バイオマーカーの種類別、がんの種類別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (がんの種類別) o 南アフリカ (がんの種類別) o 中東およびアフリカのその他の地域 (がんの種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 62 億 4,000 万米ドルで、2034 年までに 101 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.4% の CAGR を示すと予想されます。

サービス部門は製品とサービスで市場をリードしました。

市場を牽引する主な要因は、いくつかのがん診断における精密腫瘍学の使用が拡大していることです。

Tempus AI、Natera, Inc.、Guardant Health, Inc.、Caris Life Sciences は、市場のトッププレイヤーの一部です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート