キャッシュレス決済市場規模、シェア及び業界分析:製品別(食料品、美容・パーソナルケア、生鮮食品・飲料、電子機器・玩具、その他)、チャネルタイプ別(モバイルアプリケーション、ウェブポータル)、地域別予測、2025-2032年

(有効期限 15th Jul 2026)

主要市場インサイト

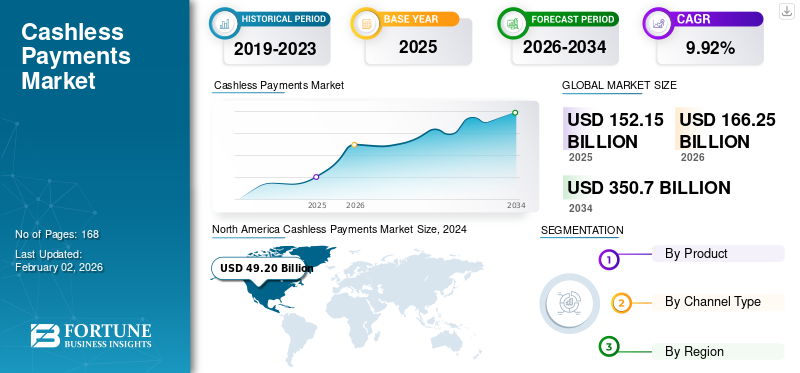

世界のキャッシュレス決済市場規模は2024年に1,396億1,000万米ドルと評価された。市場は2025年の1,521億5,000万米ドルから2032年までに2,950億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.92%を示すと予測されている。北米は2024年に35.24%の市場シェアを占め、キャッシュレス決済市場を支配した。

キャッシュレス決済市場は、デジタル決済ソリューションへの需要増加、消費者の嗜好変化、モバイル端末の普及、フィンテック革新に牽引され、急速な世界的な拡大を経験している。さらに、IoTによりスマートフォン、スマートウォッチ、フィットネストラッカー、コネクテッドカーなど多様なデバイスが決済ツールとして機能することを可能にしています。これにより、ユーザーは端末をPOS端末にタップまたはかざすだけで安全な非接触決済を処理でき、市場の成長につながっています。さらに、決済機能を備えたウェアラブルデバイスは利便性を高め、物理的なカードや現金への依存を減らすことで、市場拡大を補完しています。

市場の主要プレイヤーには、Visa Inc.、Mastercard Inc.、Apple Pay、Google Pay、Samsung Pay、PayPalが含まれます。これらの企業は、非接触決済やモバイルウォレットの普及拡大、および「Buy Now, Pay Later(BNPL)」を含む付加価値サービスの統合を進めながら、ユーザーの利便性とセキュリティの向上に注力している。

COVID-19パンデミックは、世界的に市場の成長を大幅に加速させた。多くの消費者が、物理的な現金によるウイルス感染の懸念から、キャッシュレスおよびデジタル決済方法へ移行した。世界銀行によれば、パンデミック後、インドでは8,000万人以上、中国では約1億人の成人が初めてデジタル決済を利用した。COVID-19は購買習慣も変え、オンラインショッピングやモバイル決済への依存度を高め、オンラインショッピングを促進し、キャッシュレス決済ソリューションへの需要を喚起し、世界的な金融包摂を拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のキャッシュレス決済市場インサイト

日本では、利便性向上や効率的な業務運用を目指す動きが加速する中、キャッシュレス決済の普及が重要なテーマとなっています。多くの企業が、デジタル決済インフラの強化や多様な決済手段の導入を通じて、利用者体験の向上や運用コストの最適化を図っています。世界的にキャッシュレス化が進展する中、日本の市場においても、安全性・信頼性・スムーズな取引を実現する先進的なソリューションを取り入れることが、持続的な成長と競争力確保のための重要な機会となっています。

市場動向

市場推進要因

市場成長を促進するフィンテック革新

フィンテックの革新は、取引をより迅速、安全、便利にする技術を導入することで、非接触型決済の急速な成長の中核をなしています。主な貢献には、モバイル決済やデジタルウォレットが含まれ、これらはユーザーがスマートフォンを通じてシームレスに支払いを行うことを可能にし、物理的な現金やカードの必要性を排除します。近距離無線通信(NFC)を基盤とするキャッシュレス決済ソリューションは、特に小売分野において、速度と衛生面をさらに向上させます。フィンテックはまた、指紋認証や顔認証などの生体認証を決済システムに統合し、セキュリティと消費者の信頼を高めています。ブロックチェーン技術と暗号通貨は安全で透明性が高く低コストな取引を実現し、一方ネオバンクはこれらのフィンテック進歩を活用して効率的でユーザーフレンドリーなオンラインバンキングや国際送金サービスを提供している。こうしてフィンテックはキャッシュレス経済のための先進的なインフラを構築し、電子決済を世界中の消費者や企業にとってよりアクセスしやすく包括的なものとし、キャッシュレス決済市場の成長を牽引している。

市場制約要因

サイバーセキュリティと不正リスクが市場拡大を阻害

キャッシュレス決済の急成長は、サイバー犯罪者にとっての攻撃対象領域を大幅に拡大させ、この分野を高度化する脅威の主要な標的としています。主なリスクには、デジタルウォレットの脆弱性を悪用したアカウント乗っ取り(ATO)詐欺、データ侵害、決済詐欺などが含まれ、市場浸透を妨げています。サイバー犯罪者はフィッシング、マルウェア、AI搭載ボットなどの手法を用いて、認証情報を窃取し、合成IDを作成し、リアルタイムで取引を傍受する。さらに即時決済の速度は不正検知の時間をほとんど残さず、ビジネスメール詐欺(BEC)や承認済み送金詐欺(APP)などの手口が蔓延する要因となっている。

市場機会

新興市場における金融包摂が潜在的な成長機会を提供

発展途上経済圏全体での金融包摂の推進は、市場において収益性の高い成長機会をもたらします。アフリカ、東南アジア、ラテンアメリカなどの地域では、依然として多くの人々が銀行口座を持たない、あるいは十分な銀行サービスを受けられない状態にあり、伝統的な金融サービスへのアクセスを欠いています。モバイルウォレット、QRコード決済、代理店銀行を活用することで、フィンテック企業はこの格差を埋めることができ、サービスが行き届いていない層に安全で便利な取引を可能にします。これは経済参加と成長を促進し、決済プロバイダーにとって広大な新規顧客基盤を開拓し、市場におけるイノベーションと競争を促進します。

キャッシュレス決済市場の動向

非接触決済における生体認証とAIの統合が新たな市場トレンド

非接触決済市場における主要トレンドは、セキュリティ強化、ユーザー体験向上、不正防止を目的とした生体認証と人工知能(AI)の急速な統合である。顔認証や指紋スキャンなどの高度な生体認証技術が決済端末やデジタルウォレットに統合され、より迅速かつ安全な取引を実現しています。その結果、機械学習やリアルタイム分析などのAI技術が不正行為の検知、ユーザー体験のパーソナライズ、取引プロセスの自動化に活用されています。これらの革新は消費者の信頼と利便性を高め、市場成長を支えています。

セグメント分析

製品別

緊急需要と商品の即時入手可能性が食料品セグメントの成長を牽引

製品別では、食料品、美容・パーソナルケア、生鮮食品・飲料、電子機器・玩具、その他に区分される。

2024年、食料品セグメントがキャッシュレス決済市場で最大のシェアを占めた。このセグメントには、朝食・シリアル、常備食品、冷凍食品、スナック、軽食・おやつ、インスタント食品、焼き菓子、生鮮食品(肉・代替肉、乳製品、野菜・果物)などが含まれる。都市部の消費者は時間節約と利便性を求め、急な需要には迅速な宅配サービスをより依存する傾向にある。さらに、働く個人が増加していることが、食料品宅配の需要をさらに強化し、セグメント成長を補完している。

生鮮食品・飲料セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。この成長は、食欲や喉の渇きによる衝動買いと、これらの商品を迅速に注文・受け取れる利便性が要因である。厳しい仕事スケジュールのため、多忙なプロフェッショナルは自宅で調理する代わりに外食を注文する。したがって、生鮮食品・飲料の即時配送がこのギャップを迅速に埋め、セグメント成長を支えている。

チャネルタイプ別

膨大なスマートフォンユーザー基盤がモバイルアプリケーションセグメントの成長を促進

市場はチャネルタイプに基づき、モバイルアプリケーションとウェブポータルに区分される。

2024年には、インターネットへの容易なアクセスとスマートフォンの普及拡大により、モバイルアプリケーションセグメントが最大の収益シェアを占めた。市場の主要ユーザー層は日常活動でスマートフォンに依存しているため、モバイルファーストソリューションを選択する傾向が強い。さらに、決済アプリはQRコードスキャン用カメラ、正確な位置情報に基づく配送用GPS、即時決済用モバイルウォレットなど、デバイス固有の機能と容易に統合できる。クイックコマース配送におけるGPS統合は配送速度を向上させ、セグメント成長を促進している。

一方、ウェブポータルセグメントは予測期間中にかなりのCAGRで拡大すると見込まれています。このセグメントの成長は、大型画面による優れた閲覧体験、製品詳細の表示、安全な環境、複雑な注文入力の容易さ、プロフェッショナルな印象といった要素に加え、アプリ保存容量の制限がないことなどが牽引すると考えられます。

キャッシュレス決済市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類される。

北米

North America Cashless Payments Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で最大のシェアを占めた。成長の主な要因は、デジタル決済の普及拡大、デジタルウォレットの増加、モバイルファーストの決済行動、そして急速な電子商取引の拡大である。この変化は、堅調なインターネット普及率、政府の施策、そして高度に発達した決済インフラによってさらに後押しされており、これらは加盟店の準備態勢とイノベーションを促進している。

インドのフィンテック企業Cashfree Payments India Private Limitedによれば、非接触決済端末が米国の小売店舗の大半で標準装備となり、2023年末までにカード提示取引の80%以上が非接触対応となったことから、米国は北米市場をリードしている。さらに、FedNowやRTPといったリアルタイム決済システムの登場、BNPL(後払い)サービスやApple Payなどのデジタルウォレットの普及により、キャッシュレス決済がより身近になり、米国は世界市場の最前線に躍り出ている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

欧州

欧州は2024年に第2位の市場シェアを占めた。この成長は、広範なスマートフォン普及、 非接触型決済ソリューションの強力な普及、そして特に日常取引でモバイルウォレットに依存する若い世代を中心とした消費者の嗜好の変化が背景にある。さらに、規制面の支援、欧州全域の統合イニシアチブ、リアルタイム決済や口座間決済(A2A)などの革新的な決済技術も、地域市場の成長を加速させている。カード決済が依然として主流ではあるが、即時かつシームレスな代替決済手段が勢いを増しており、これは欧州における迅速で安全かつ便利なデジタル取引への需要を反映している。

アジア太平洋地域

アジア太平洋市場は、評価期間において最も高いCAGRで拡大すると予測されています。 市場の成長は、急速なデジタルトランスフォーメーション、高いスマートフォン・インターネット普及率、モバイルウォレットやQRコード決済の爆発的増加によって推進されている。インド、中国、日本などの国々における政府の取り組みはキャッシュレス文化を積極的に促進しており、アリペイ、 WeChat Pay、UPIなどのプラットフォームが日常取引に革命をもたらしている。急成長する電子商取引分野と、安全なキャッシュレス決済方法への消費者嗜好の高まりが、その普及をさらに加速させている。さらに、金融包摂の取り組みとデジタルバンキングの革新もアクセスを拡大しており、アジア太平洋地域は世界で最も成長が速く、最もダイナミックな市場となっている。

南米および中東・アフリカ

南米および中東・アフリカの市場は、フィンテック革新、政府主導の金融包摂施策、ブラジルPixのようなリアルタイム決済システムの台頭により着実な成長が見込まれる。Pixはデジタル取引量を劇的に増加させた。 Eコマースの成長と規制面の支援がこの変化をさらに加速させる可能性が高い一方、モバイルウォレットや即時決済アプリが消費者の行動様式を変容させている。中東・アフリカ地域では、政府による経済のデジタル化推進がキャッシュレス決済ソリューションの普及拡大と金融アクセスの拡大を牽引している。

競争環境

主要業界プレイヤー

製品提供における継続的な革新と戦略的提携が、主要プレイヤーの市場シェア拡大に寄与する見込み

世界のキャッシュレス決済市場は激戦区であり、PayPal、Apple Pay、Google Pay、Alipay、Visa、Mastercard、Stripeなどの主要プレイヤーが、広範なユーザー基盤と大規模な加盟店ネットワークを通じて市場を支配している。これらの企業は、ユーザー体験と信頼性を高めるため、BNPL(後払い)、リアルタイム決済、AI駆動型不正防止などの新機能を継続的に革新・導入することで競争している。主要な成長戦略には、デジタルウォレットの普及拡大、生体認証の統合、戦略的提携の構築、即時かつ円滑な越境決済のためのインフラ拡充が含まれる。さらに、企業は合併・買収(M&A)を実施し、市場シェアの拡大、技術導入の加速、新たな地域市場への参入を実現している。加えて、新規参入企業の登場により競争環境はより激化し、競争が激化している。

主要キャッシュレス決済企業一覧

- Visa Inc. (米国)

- Mastercard Inc. (米国)

- Stripe (アイルランド)

- PayPal Holdings, Inc. (米国)

- Adyen (オランダ)

- Ant Group (中国)

- Shopify Payments (カナダ)

- グローバルペイメンツ社(米国)

- チェックアウト・ドットコム(英国)

- スクエア社(米国)

主要な業界動向

- 2025年2月:グローバルコマースおよび統合決済ソリューション企業であるShopifyは、決済ネットワーク企業Affirmとの提携を更新し、グローバル展開計画を加速させました。早期アクセスにより、カナダと英国のShopify加盟店は、買い物客にShop Pay Installments機能を提供できるようになりました。これは米国以外での同製品の初提供となり、Affirmが独占的に提供しています。

- 2025年2月: インドの決済企業Cashfree Paymentsは、韓国のデジタルエンターテインメント大手KRAFTONと既存投資家Apis Growth Fund IIが主導する資金調達ラウンドで5300万米ドルを調達。この資金により決済サービスの拡充と市場シェア拡大を図る。

- 2024年12月: Visa Inc.は、金融犯罪や不正行為を防止するリアルタイム機械学習およびAIソリューションプロバイダーであるFeaturespaceの買収を発表した。本買収により、Visaの不正防止能力を強化し、世界中の顧客のセキュリティ向上を図る。

- 2024年12月: マスターカード社は、高度なサイバー脅威インテリジェンス企業であるRecorded Futureの買収完了を発表した。この買収により、マスターカードはRecorded FutureのAI駆動型脅威インテリジェンス能力を活用・追加し、自社のサイバーセキュリティサービス、IDソリューション、リアルタイム不正スコアリングシステムに統合することで、より優れた顧客サポートの提供を目指す。

- 2024年1月: Google PayサービスプロバイダーであるGoogle India Digital ServicesとNPCI International Payments Ltd(NIPL)は、インド国外へのUPI決済拡大で合意しました。これにより、インド人旅行者は他国でGoogle Payを利用した決済が可能となり、現金の携帯や国際決済ゲートウェイへの切り替えが不要になります。

レポートのカバー範囲

グローバルキャッシュレス決済市場レポートは、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向とダイナミクスを詳細に分析。さらに、主要な業界動向、新製品発売、提携・合併・買収に関する詳細情報を提供します。主要プレイヤーの市場シェアとプロファイルを含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは9.92% |

|

単位 |

金額(10億米ドル) 単位 値(10億米ドル) 食品・飲料 生鮮食品・飲料 美容・パーソナルケア 電子機器・玩具 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他 その他

|

|

チャネルタイプ別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1,521億5,000万米ドルに達し、2032年までに2,950億8,000万米ドルに達すると予測されている。

2024年、市場価値は1,396億1,000万米ドルであった。

市場は、2025年から2032年の予測期間中に9.92%のCAGRで成長すると予測されています。

製品により、食料品セグメントは2024年に市場をリードしました。

消費者の好み、モバイルの採用、およびフィンテックイノベーションの変化は、市場の成長を促進します。

Visa Inc.、MasterCard Inc.、Apple Pay、Google Pay、Samsung Pay、PayPalは市場のトッププレーヤーです。

北米は2024年に市場を支配しました。

新興市場への金銭的包含と非接触ソリューションにAIツールを統合することで、消費者がデジタルキャッシュレスの支払いを選択し、市場の拡大を推進することを促進する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 168

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。