クラウド印刷管理市場規模、シェア及び業界分析:導入形態別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、 ソリューションタイプ別(プリント管理ソフトウェア、ワークフローおよび文書管理、デバイス管理および監視)、企業タイプ別(大企業および中小企業)、エンドユーザー別(BFSI、政府、ITおよび通信、医療、小売およびEコマース、その他)、および地域別予測、2026年~2034年

主要市場インサイト

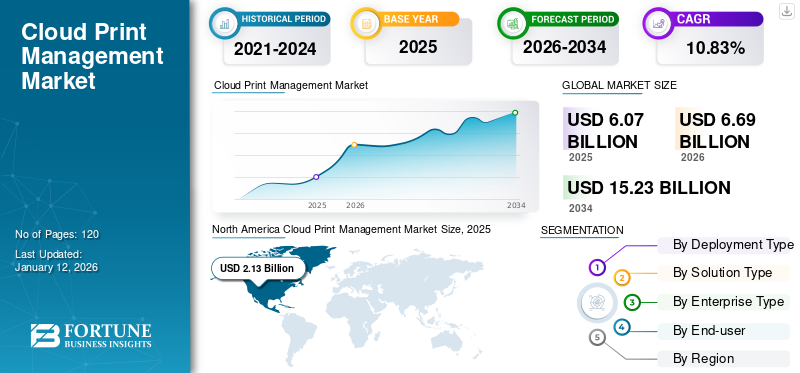

世界のクラウド印刷管理市場規模は2025年に60億7000万米ドルと評価された。市場は2026年の66億9000万米ドルから2034年までに152億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.83%を示すと予測されている。北米は2025年に35.06%のシェアで世界市場を支配した。

クラウド印刷管理は、組織がクラウドベースのプラットフォームを通じて印刷インフラを管理・制御・最適化できる技術ソリューションです。従来のオンプレミス型印刷サーバーやドライバーが不要となり、クラウドに接続されたあらゆる場所やデバイスから安全に文書を印刷できます。システムの集中管理機能により、複数拠点にわたる全印刷デバイスとワークフローを一元監視・管理するプラットフォームを提供します。

人工知能(AI)、モバイル印刷、モノのインターネット(IoT)の統合といった技術の進歩を背景に、市場は大幅な成長が見込まれています。持続可能性とコスト最適化への注目が、世界中の産業における導入をさらに加速させています。

さらに、この市場はキヤノン株式会社、富士フイルム株式会社、リコーグループ、コニカミノルタ株式会社、ゼロックス社、HP社、PaperCutなどの既存主要企業と新興企業によって支配されています。これらの企業は、製品提供を強化し、より大きな市場シェアを獲得するために、クラウドサービスプロバイダーや技術革新企業との提携を進めています。例えば、

- 2024年2月、ゼロックスはリモートワーク環境向けクラウドベース印刷ソリューションの拡充に向け、マネージドサービスプロバイダー(MSP)との提携を発表しました。

COVID-19パンデミックは市場に好影響を与え、需要・導入パターン・運用戦略の転換をもたらした。企業はパンデミック下で紙の廃棄物と運用コストの削減を図り、印刷リソースの最適化・廃棄物削減・インフラコスト最小化を実現するクラウド印刷ソリューションの導入を拡大した。パンデミックはまた デジタルトランスフォーメーションを加速させ、組織にペーパーレスワークフローの採用と、柔軟な作業環境を支えるための広範なITエコシステムへのクラウドプリント管理の統合を促した

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のクラウドプリント管理市場インサイト

分散型ワークスタイルの拡大により、日本企業はクラウドプリント管理でセキュリティと効率を強化しています。統合的な管理とコスト最適化が重要テーマとなっています。

生成AIの影響

高度な自動化と予知保全の需要増加が市場成長を促進

生成AIは、効率性、パーソナライゼーション、自動化を強化する先進的な機能を導入することで、クラウド印刷管理市場に変革をもたらす役割を果たしています。印刷デバイスからの膨大なデータを分析し、メンテナンスの必要性を予測することで、ダウンタイムや修理を削減します。例えば、AIアルゴリズムはトナー残量の予測、潜在的なハードウェア問題の特定、予防的なメンテナンス計画を実行します。企業はAI搭載ソリューションを活用し、ワークフローの自動化、効率性向上、ユーザー体験の強化を図っています。例えば、

- 2024年10月、文書自動化・セキュリティソリューションプロバイダーのTungsten Automationは、PrintixおよびControlSuiteとの提携により革新的なハイブリッドクラウドプリントソリューションを発表。このソリューションは 生成AI技術により、多様なITインフラストラクチャを横断した印刷と業務統合を実現します。生成AIはユーザー体験の向上と管理業務の効率化において重要な役割を果たしています。

さらに、生成AI技術を搭載したクラウド印刷ソリューションは、リアルタイムデータと過去のパターンを分析することで、プリンターハードウェアの問題、トナー切れ、その他のメンテナンスニーズを予測します。したがって、企業が印刷業務において自動化、持続可能性、ユーザー体験の向上を優先するにつれ、生成AIの採用は急速に拡大すると予想されます。

市場動向

市場推進要因

企業によるクラウドインフラ導入の増加が市場成長を促進

クラウドインフラはクラウド印刷の成長を可能にする重要な基盤であり、企業や消費者がどこからでも、あらゆるデバイスで、より高いセキュリティと効率性をもって印刷することを実現しています。クラウドコンピューティングと印刷技術の融合は、印刷サービスの提供と管理の方法を変革しました。

クラウドインフラにより、印刷サービスは容易に拡張可能となります。クラウドベースの印刷ソリューションでは、企業は社内の印刷サーバーの保守や拡張に関するストレスから解放されます。中小企業からグローバル企業まで、クラウド印刷は専用オンプレミスインフラを必要とせず、多様なデバイス(例:スマートフォン、タブレット、デスクトップ)やプリンターをサポートします。例えば、

- 国際データコーポレーション(IDC)によると、クラウドインフラストラクチャの導入規模は2024年に前年比61.5%増の429億米ドルに達した。クラウドインフラストラクチャへの支出は非クラウド支出を上回り続け、2024年には41.4%増の194億米ドルに成長した。

以上のような特徴から、クラウド印刷ソリューションの推進と今後の持続的成長において、クラウドインフラストラクチャが戦略的に重要であることが明らかである。

市場の制約要因

プライバシー懸念と適切なインターネット接続環境の不足が市場成長を阻害

市場は多様なユーザーに対応しているものの、拡大にはいくつかの障壁が存在します。クラウド印刷業界は、データ保護の課題、プライバシー懸念、ユーザー活動の詳細な報告を必要とする管理によって制約されています。ユーザーが印刷物をクラウドベースのサービスに送信する際、機密文書は印刷前にサードパーティのサーバーを経由することが多く、これにより不正アクセス、データ侵害、個人情報や機密情報の悪用リスクが懸念されます。市場で事業を展開する企業にとって、機密資料がサイバー脅威や不正な第三者に晒される可能性があるため、これらのリスクは懸念材料である。例えば、

- 医療、金融、法律など高度に機密性の高いデータを扱う業界は、欧州の一般データ保護規則(GDPR)や米国の医療保険の携行性と説明責任に関する法律(HIPAA)などの規制枠組みに違反するリスクがあるため、クラウド印刷の利用には特に慎重です。

上記のプライバシー懸念は、深刻な法的・財務的影響を招く可能性があり、企業がクラウド印刷ソリューションを完全に導入することを妨げています。

市場機会

デジタルカメラとインスタント写真システムが市場成長の潜在的機会を創出

シームレスで高品質な写真印刷体験への需要増加により、デジタルカメラとインスタント写真システムは市場に大きな機会をもたらしています。消費者がデジタル写真をますます受け入れ、即時性・アクセス性・クラウド連携を備えた印刷ソリューションを期待するにつれ、クラウド印刷市場は複数の面で恩恵を受けています。GoogleフォトやApple iCloudなどのクラウドベースサービスにより、ユーザーは写真をクラウドにアップロードし、物理的なストレージやプリンターへの直接接続を必要とせずに、事実上どこからでも印刷できます。さらに、キヤノン、富士フイルム、ニコンなどの主要企業は、カジュアルな写真愛好家からプロのクリエイターまで、様々なセグメントに対応するため、異なる機能を備えたデジタルカメラを導入しています。例えば、

- 2024年10月、富士フイルムはミラーレスデジタルカメラ「FUJIFILM X-M5」を発売。X-M5はAIで動く被写体を検知する被写体検出AFなど、充実した機能を搭載しています。

上記要因は、クラウドプリント管理市場の成長における主要な機会の一つと見なされています。

クラウドプリント管理市場の動向

急速な技術進歩とデジタルトランスフォーメーションが市場成長を加速

複数業界にわたりデジタルトランスフォーメーション(DX)の取り組みが台頭していることが、市場の主要なトレンドである。組織が業務の近代化のためにデジタル技術に投資する中、クラウド印刷はこれらの戦略の重要な要素として浮上している。環境責任への関心の高まりが、組織がデジタルトランスフォーメーションの目標達成を目指す中で、クラウド印刷ソリューションの導入を推進している。企業はよりデジタル化されたワークフローへ移行しており、クラウド印刷は文書管理システムやその他のデジタルツールとシームレスに連携する。この戦略は、より広範なデジタルトランスフォーメーションの一環と見なされている。例えば、

- リコーのクラウドプリントソリューションは、Microsoft 365、Google Workspace、その他のクラウドベースプラットフォームなどの企業向けソフトウェアと統合されています。この統合により、ユーザーは最小限の設定でこれらのプラットフォームから直接印刷できます。

したがって、これらの要因は市場成長を促進する上で重要な役割を果たしています。

セグメンテーション分析

導入タイプ別

コスト効率と拡張性に優れた印刷ソリューションへの需要拡大がパブリッククラウド導入を促進

導入形態に基づき、市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分類されます。

2024年時点で、パブリッククラウド導入は市場シェアの49.70%を占めました。組織は、オンプレミスインフラの必要性を排除するコスト効率性から、パブリッククラウドベースの印刷管理を好みます。企業はハードウェアへの投資なしに、要件に応じてスケールアップまたはスケールダウンが可能です。さらに、中小企業はインフラ維持の高コストを負担せずに高度な機能を活用するため、パブリッククラウド印刷の導入を増加させています。

予測期間中、ハイブリッドクラウド導入が最も高いCAGRで成長すると見込まれています。これは、機密性の高い印刷データをプライベートクラウドに保存しつつ、重要度の低い業務にはパブリッククラウドを利用できるためです。さらに、サーバー障害やダウンタイム時でもシームレスな印刷運用を確保するため、組織はハイブリッドソリューションの利用を拡大しています。

ソリューションタイプ別

リスク評価とセキュア印刷の需要増加が印刷管理ソフトウェアの人気を後押し

ソリューションタイプ別では、市場は印刷管理ソフトウェア、ワークフロー・文書管理、およびデバイス管理および監視に分類されます。

プリント管理ソフトウェアは2025年に市場シェアの41.80%を占めると予測されています。このソフトウェアは、印刷前にユーザー認証を要求することで機密文書を保護するセキュアな印刷リリース機能を提供します。プリント管理ソフトウェアソリューションは、部門、チーム、または個人単位での印刷使用状況を追跡・監視します。さらに、監査証跡機能を提供し、文書アクセスを追跡するのに役立ち、コンプライアンス目的にも利用できます。

デバイス管理および監視は、プリンタのステータス、トナー残量、ハードウェアの健全性をリアルタイムで監視するため、今後数年間で15.60%という最高のCAGRで成長すると予想されています。ワークフローの混乱を防ぐため、消耗品の不足や技術的な問題に関するアラートを提供します。さらに、ファームウェアの更新を含むタスクを自動化することで手動介入の必要性を減らし、予測期間中のセグメント成長を促進する重要な役割を果たします。

企業タイプ別

複数拠点での高ボリューム印刷ニーズの高まりが、大企業におけるクラウド印刷ソリューション導入を推進

企業タイプ別では、市場は大企業と中小企業に二分される。

2024年には大企業セグメントが最大の市場シェアを占めた。クラウド印刷は複数拠点での大量印刷をサポートするため、分散型オフィスを持つ大規模組織に最適である。このソリューションの集中管理機能により、IT部門は単一のクラウドベースダッシュボードから多数のプリンターとユーザーを管理できます。さらに、クラウド印刷ソリューションは印刷活動の監視・制御とリソース配分の最適化により運用コストを削減します。この要因が大企業におけるクラウド印刷ソリューションの採用を促進しています。大企業セグメントは2025年に収益シェアの55.10%を占めると予測されています。

中小企業(SME)は今後数年間で13.90%という最高CAGRで成長すると予想される。クラウド印刷ソリューションは最小限の設定と保守要件で導入が容易なため、小規模IT組織に適している。加えて、複数のスタートアップ企業がクラウド印刷を活用し、ITインフラを気にせず中核事業活動に注力している。これが予測期間中のセグメント成長を牽引する重要な役割を果たす。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

顧客体験向上のため、BFSI分野における集中管理ソリューション需要が急増

エンドユーザー別では、BFSI(銀行・金融・保険)、政府機関、IT・電気通信、医療、小売・eコマース、その他(メディア・エンターテインメント)に分類される。

2024年にはBFSIが最大の市場シェアを占めました。クラウドプリントは、世界中に分散する支店やオフィスのネットワークを管理する集中管理ソリューションです。さらに、暗号化されたデータ転送、セキュアな印刷リリース、ユーザー認証などの機能は、機密性の高い顧客情報を扱う上で不可欠です。また、銀行は財務諸表、契約書、機密性の高い顧客データの安全な印刷など、文書処理にクラウド印刷ソリューションを活用しています。これらの要素は銀行における顧客体験の向上に重要な役割を果たします。BFSIセグメントは2025年に28.00%の市場シェアを獲得すると予測されています。

小売・電子商取引セグメントは予測期間中に15.60%という最高CAGRで成長すると見込まれています。。小売業者やeコマースプラットフォームは、大量印刷のニーズから、請求書、配送ラベル、価格タグ、販促資料を大規模に印刷しています。クラウド印刷により、各拠点ごとにオンプレミスサーバーを個別に維持する必要がなくなります。また、サプライチェーンと注文管理プロセスを簡素化し、小売業界のワークフロー改善に貢献します。

クラウド印刷管理市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されています。

北米

North America Cloud Print Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に19億9000万米ドル、2023年には18億7000万米ドルでした。

この地域は、技術進歩、堅牢なITインフラ、デジタルトランスフォーメーションへの高い注力により、2024年にクラウド印刷管理市場で最大のシェアを占めました。同地域の企業や公共機関は、業務効率の向上、コスト削減、持続可能性目標の達成のために、クラウドベースの印刷ソリューションをますます活用しています。また、北米の確立されたITエコシステムは、クラウド印刷管理システムのシームレスな導入と統合を支援しています。さらに、米国およびカナダの企業は環境に配慮した取り組みを優先しており、クラウド印刷は印刷の監視と最適化を通じて廃棄物の削減に貢献します。これらの要因が、同地域における市場成長を促進する上で重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国市場は2025年に15億1000万米ドルに達すると予測されています。米国企業や政府機関は従来型ワークフローからデジタルワークフローへ移行中であり、クラウド印刷はその重要な構成要素です。クラウドベース文書管理システムとの統合が導入を加速させています。これらの要因が米国全域の市場成長を牽引する重要な役割を果たしています。

- 米国内組織の70%以上が持続可能な戦略を完全に実施済みです。2022年、調査会社Quocircaは約200社の従業員500名以上のIT企業を対象に調査を実施。その結果、74%の組織が2025年までに紙の使用量を30%以上削減する計画であることが判明した。この戦略を通じて、同地域の組織はデジタル技術の採用を目指している。

アジア太平洋地域

アジア太平洋地域は2025年に19億米ドル規模で第2位の市場となる見込みであり、予測期間中に14.90%という第2位のCAGRを記録する。これは中小企業の増加、急速なデジタル化、コスト効率とセキュリティに優れたITインフラへの注目の高まりによるものである。アジア太平洋諸国では、インターネット普及率の上昇、ハイブリッドワークモデルの普及、持続可能性目標の推進を背景に、クラウド技術を活用した印刷ソリューションの近代化が進められている。例えば、

- 2024年12月、キヤノン・インディアはimageCLASSおよびPIXMA MegaTankシリーズに10機種の新プリンターラインを発表。大企業から中小企業まで多様なユーザーニーズに対応し、高画質印刷と生産性向上を実現する。

さらに小売・物流など移動性の高い業界を中心に、モバイル印刷・リモート印刷機能への需要が高まっている。この傾向は、同地域におけるクラウドプリントソリューションの導入促進に重要な役割を果たしています。中国の市場規模は2025年に3億3000万米ドルと推定されています。

日本の市場規模は2025年に4億2000万米ドル、インドの市場規模は1億9000万米ドルに達すると予測されています。

南米

南米におけるクラウド印刷管理ソリューションの導入は、企業や政府が業務効率化、コスト削減、持続可能性向上への可能性を認識するにつれ、着実に拡大しています。インフラの制約や予算の制約といった課題があるにもかかわらず、デジタルトランスフォーメーションの進展とクラウドベースのソリューションへの依存度の高まりが、この地域での導入を推進しています。さらに、この地域の企業は、業務の近代化と従来の印刷システムへの依存度低減のために、クラウド印刷管理を統合することで、デジタルワークフローへの移行を進めています。この地域の政府は、公共サービスの強化と電子ガバナンスの支援のためにクラウドソリューションを採用しています。

ヨーロッパ

ヨーロッパは2025年までに11億9000万米ドル規模で第3位の市場となる見込みです。欧州では市場が顕著なペースで成長している。デジタルトランスフォーメーション、持続可能性、厳格なデータ保護規制への強い重視が地域成長を牽引している。域内の政府機関や企業は、効率性向上、コスト削減、コンプライアンス要件対応を目的に、クラウドベースの印刷管理システムを統合する動きを加速させている。英国、フランス、ドイツを含む欧州諸国は、先進的なITインフラと規制順守を背景に、クラウドベース印刷ソリューションの導入を主導してきた。例えば、

- 2024年2月、AtomyxはドイツのDrupe見本市で初出展し、クラウドベースの印刷生産管理プラットフォーム「Four Pees」を発表。大量生産から大量カスタマイゼーションへの移行を促進するプラットフォームとして開発された。

英国の市場規模は2025年に0.23億米ドルと推定される。ドイツ市場規模は2025年に2億2000万米ドル、フランス市場は1億9000万米ドルに達すると予測されています。

中東・アフリカ

中東およびアフリカは、2025年に5億米ドル規模で第4位の市場になると予想されており、予測期間中は著しい成長が見込まれています。この成長は、デジタルトランスフォーメーションの取り組みの増加、費用対効果の高いITソリューションに対する認識の高まり、および安全で柔軟な印刷システムの必要性によって推進されています。一部の地域ではインフラの制限などの課題があるものの、企業や政府が業務近代化のためにクラウド技術を採用するにつれて、市場は拡大しています。さらに、UAE やサウジアラビアなどの湾岸協力会議 (GCC) 加盟国の政府は、電子ガバナンスと公共サービスの提供を強化するために、クラウド技術の採用をますます進めています。これらの要因は、この地域の市場成長を推進する上で重要な役割を果たしています。UAE 市場は 2025 年に 1 億 6000 万米ドルに達すると予測されています。

競争環境

主要業界プレーヤー

主要企業は、グローバルにサービスを拡大するために、パートナーシップと買収戦略に注力しています。

主要企業は業界特化型ソリューションの提供を通じ、グローバルな地理的プレゼンスの拡大に注力している。トッププレイヤーは顧客基盤拡大のため新ソリューションを導入中。主要市場参加者は地域横断的な優位性維持のため、地域プレイヤーとの買収・提携を戦略的に推進。製品革新に向けた継続的な研究開発投資の増加も市場拡大を促進している。このため有力企業は市場競争力を維持すべく、これらの戦略的施策を迅速に実施中である。

クラウドプリント管理市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界のクラウドプリント管理市場は統合が進んでおり、上位5社が市場シェアの約47%を占めています。成長戦略の一環として、これらの企業は事業と地理的プレゼンスを拡大するため、提携、パートナーシップ、合併・買収(M&A)活動に取り組むことを目指しています。

主要クラウドプリント管理企業一覧:

- キヤノン株式会社(日本)

- 富士フイルム株式会社(日本)

- リコーグループ(日本)

- マイクロソフト株式会社(米国)

- HP, Inc.(米国)

- ゼロックス株式会社 (米国)

- コニカミノルタ株式会社 (日本)

- 東芝株式会社 (日本)

- PaperCut (オーストラリア)

- YSoft Corporation (チェコ共和国)

- Lexmark International, Inc. (米国)

- ブラザー (日本)

- セイコーエプソン株式会社 (日本)

- 京セラ株式会社(日本)

- シャープ株式会社(日本)

- MyQ(米国)

- ファロス・システムズ・インターナショナル(米国)

- タングステン・オートメーション・コーポレーション(Printix)(デンマーク)

- ThinPrint GmbH(ドイツ)

- Hexicom Software(オーストラリア)

…その他多数

主要業界動向:

- 2024年12月: キヤノン・インディアは、現代のオフィス向けに10機種の新型高性能プリンターを発表。ユーザーに高速印刷と強化された多様な接続性を提供します。中小企業(SMB)、小規模オフィス/ホームオフィス、大企業など、様々なユーザーのニーズに対応する設計です。卓越した印刷品質とコスト効率の高いソリューションを実現します。

- 2024年11月: マイクロソフトは、ユニバーサルプリント用macOSアプリがApp Storeで提供開始されたと発表。アプリをインストールしユニバーサルプリントにサインイン後、Microsoft Entra IDアカウントが利用可能となり、プリンター名を検索できる。

- 2024年10月: 富士フイルムはApeosシリーズの新機種3機種を発表。いずれもA3デジタルカラー複合機で、ビジネスソリューションとの連携を強化する機能を搭載しています。

- 2024年10月: リコー株式会社は、欧州における産業用印刷事業を統括する新会社「Ricoh Printing Solutions Europe Limited」の設立を発表しました。

- 2024年9月: ゼロックスはラスベガスで「Xerox PrimeLink C9200シリーズ カラープレス」を発表。この生産用印刷機は、ゼロックスのプレミアム生産能力、省スペース設計、自動化されたワークフローを組み合わせ、印刷サービスプロバイダーと顧客が予算内で時間通りに高品質な成果物を提供することを支援します。

投資分析と機会

市場で活動する主要企業は、世界各地の地域にクラウドインフラへの投資を計画している。これらの投資を通じて、企業は世界規模でのクラウドサービスの強化を目指す。さらに、技術力、顧客基盤、市場リーチを拡大するため、製品革新と開発にも投資している。これらの要因が市場の成長にとって有利な機会を生み出すと予想される。例えば、

- 2024年6月、Amazon Web Services(AWS)は2025年初頭までに台湾にAWSクラウドインフラを立ち上げる計画を発表。さらに今後15年間で台湾に数十億米ドルを投資する方針。この大規模投資は、台湾およびアジア太平洋地域全体におけるクラウドサービス需要の拡大に重要な役割を果たすと見込まれる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.83% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

導入タイプ別、ソリューションタイプ別、企業タイプ別、エンドユーザー別、地域別 |

|

セグメンテーション |

導入タイプ別

ソリューションタイプ別

企業規模別

エンドユーザー別

地域別

|

|

レポートで取り上げられた企業 |

キヤノン株式会社(日本)、富士フイルム株式会社(日本)、リコーグループ(日本)、マイクロソフト株式会社(米国)、ゼロックス株式会社(米国)、HP, Inc.(米国)、コニカミノルタ株式会社(日本)、東芝株式会社(日本)、PaperCut(オーストラリア)、YSoft Corporation(チェコ共和国)、Lexmark International, Inc.(米国)。 本レポートで取り上げた企業 (日本)、東芝株式会社(日本)、PaperCut(オーストラリア)、YSoft Corporation(チェコ共和国)、Lexmark International, Inc.(米国)。 |

よくある質問

市場規模は2034年までに152億3000万米ドルに達すると予測されている。

2026年、市場規模は66億9000万米ドルと評価された。

市場は、予測期間中に10.83%のCAGRで成長すると予測されています。

展開タイプにより、パブリッククラウドが市場をリードします。

企業によるクラウドインフラストラクチャの採用の増加は、市場の成長を促進します。

Canon、Inc.、Fujifilm Corporation、Ricoh Group、Konica Minolta、Inc.、Xerox Corporation、HP、Inc.、Microsoft Corporation、Toshiba Corporation、Papercut、Ysoft Corporation、およびLexmark International、Inc。は、市場のトッププレーヤーです。

北米は2025年に35.06%のシェアで世界市場を支配している

エンドユーザーにより、小売&eコマースセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート