ゲノムデータプラットフォーム市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス{実装および移行サービス、バイオインフォマティクスおよびワークフローサービス、マネージドサービス、データキュレーションおよび品質サービス、コンプライアンスおよびセキュリティサービスおよびその他})、展開別(オンプレミス、クラウドベースおよびハイブリッド)、テクノロジー別(PCR、次世代シーケンシング、マイクロアレイ、サンガーシーケンシングおよびその他)、アプリケーション別(臨床診断、創薬、臨床試験、精密医療、集団ゲノミクス、病原体ゲノミクス、その他)、エンドユーザー別、および地域予測、2026 ~ 2034

主要市場インサイト

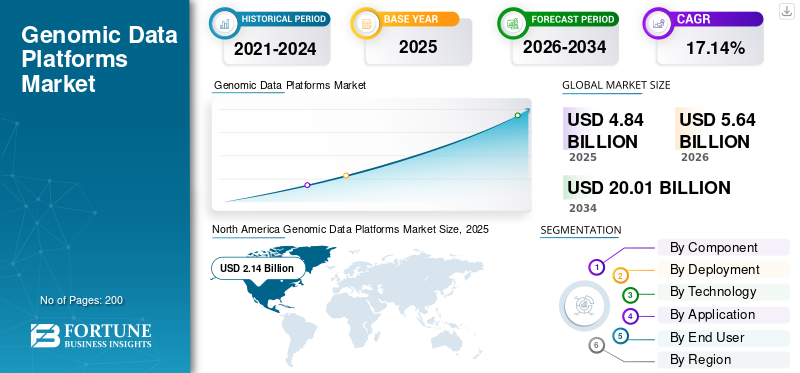

ゲノムデータプラットフォームの市場規模は、2025年に48億4,000万米ドルと評価されています。市場は2026年の56億4,000万米ドルから2034年までに200億1,000万米ドルに成長すると予測されており、予測期間中に17.14%のCAGRを示します。北米は、2025年に44.21%の市場シェアを獲得し、世界のゲノムデータプラットフォーム市場を独占しました。

この市場とは、組織がゲノムデータやマルチオミックスデータを大規模に取り込み、保存、管理、計算、共有するのに役立つマネージドサービスを含むソフトウェアプラットフォームを指します。近年、この市場空間は、高精度医薬品の採用、AI/ML 分析、安全なデータ環境に対する規制の焦点などの要因によって力強い成長を遂げています。

さらに、Illumina Inc.、QIAGNEN、Microsoft などの主要企業が市場で活動しており、増大する製品需要を満たすための革新的なソリューションの導入に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゲノムデータプラットフォーム市場の重要なポイント

- 2025年の市場規模:48.4億ドル

- 2026年の市場規模:56億4,000万ドル

- 2034 年の予測市場規模: 200 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 17.14%

- 北米は、2025 年に 44.21% のシェアを獲得し、ゲノム データ プラットフォーム市場を独占しました。

- サービス部門は、予測期間中に 15.27% の CAGR で成長すると予想されます。

- ハイブリッドセグメントは、予測期間中に 17.11% の CAGR で成長すると予想されます。

北米

北米は、2025 年の収益が 21 億 4,000 万ドルとなり、世界市場をリードしました。

ヨーロッパ

欧州は調査期間中に 16.82% の CAGR で成長すると推定されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に市場価値が 13 億 4,000 万米ドルに達すると予測されています。

私たち。

分析によれば、市場は 2026 年に 22 億 7,000 万米ドルに達すると推定されています。

日本

2026 年の市場規模は 1 億 9 千万米ドルと推定され、世界収益の約 3.4% を占めます。

続きを読む

ゲノムデータプラットフォームの市場動向

クラウド インフラストラクチャへの投資の増加は市場で観察される重要な傾向です

近年、市場ではクラウドインフラへの投資が大幅に増加しています。ゲノミクス研究者は、ローカル サーバー上での保存、移動、分析にコストがかかる、大規模なデータセット、特に NGS/マルチオミクスを生成しています。クラウド インフラストラクチャによって提供される容量が増えると、セキュリティ、ロギング、アクセス制御などの準拠したクラウド サービスの可用性が向上し、規制された臨床ゲノミクスや施設間のコラボレーションの障壁が軽減されます。これにより、購入者はクラウドやハイブリッドの導入を推進し、パイプラインを大規模に確実に実行するためのマネージド サービスに対する需要が高まります。これらの要因は、ゲノムデータプラットフォーム市場全体の成長を支えています。

- たとえば、アマゾンは 2025 年 11 月に、インディアナ州北部に 150 億ドルを追加投資して、データセンターこれは、ゲノミクスなどのデータ集約型のワークロードをサポートするクラウド インフラストラクチャのスケールアップを直接反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ゲノムシークエンシングの急速な成長 大量のデータの生成が市場の成長を推進

ゲノムシークエンシングの急速な成長が市場成長の主な原動力となっています。これは、機器のスループットが向上し、サンプルあたりのコストが低下しているため、研究室は腫瘍学、希少疾患、集団ゲノミクス、病原体監視などのさまざまなユースケースにわたって、より多くのサンプルを頻繁に実行する必要に迫られています。としてゲノム配列量が増加すると、データチームは、複数施設での治験や規制された臨床報告をサポートするためのコラボレーション機能、系統/監査証跡、安全な共有も必要とします。したがって、シーケンスの成長は、プラットフォームの容量と運用支援、特にワークフローの自動化とデータ管理に対する需要を直接的に増加させます。これらすべての要因が累積的に市場の成長を推進します。

- たとえば、イルミナは 2025 年 1 月に NovaSeq X シリーズのアップデートを発表し、NovaSeq X シリーズが最も急速に採用され利用されているハイスループット シーケンス プラットフォームであることを強調しました。

市場の制約

市場の成長を制限する統合プラットフォームの高額な導入コスト

統合ゲノムデータプラットフォームは通常、ソフトウェアのインストールではなくエンドツーエンドの変更を必要とするため、高い導入コストが市場の大きな制約になっています。購入者は多くの場合、プラットフォームをシーケンサー、LIMS、EHR/臨床システム、ID およびアクセス管理、下流分析と接続し、レガシー パイプラインや履歴データセットを移行する必要があります。これらのコストにより、調達の決定が遅れたり、大規模な機関への導入が制限されたり、顧客が段階的な導入に追い込まれたりする可能性があります。これにより、市場の成長がある程度制限されることになります。

- たとえば、2025 年 11 月、Genomics England は、アクセンチュア (英国) に授与された「ターゲット クラウド プラットフォームの評価とオプションの実装」業務に関する契約落札通知を発表しました。この契約は総額 120 万 4000 米ドルで、スケーラブルなクラウド プラットフォーム運用の評価、再設計、実装にかかる実際のコストを明確に反映しています。

市場機会

市場成長の機会を提供するためにプレシジョン・メディシンとクリニカル・ゲノミクスの導入を拡大

精密医療と臨床ゲノミクスの採用の増加は、市場成長の大きな機会です。臨床ゲノミクスが拡大するにつれて、医療提供者は大量の機密性の高い患者のゲノムおよび表現型データを監査可能性とトレーサビリティを備えて管理する必要があります。これにより、パイプラインの標準化、QC の自動化、解釈の高速化、臨床グレードのレポートのサポートができるプラットフォームへの需要が生まれます。また、病院ネットワーク全体で安全に共有する必要性も高まります。バイオ医薬品/CRO は、証拠の生成と裁判の照合を行うパートナーです。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2026 年 1 月、SOPHiA GENETICS と MD Anderson は、AI 主導の高精度腫瘍学を加速するための戦略的提携を発表しました。その目的は、診断結果を分析および解釈して臨床実践に応用するツールの開発を目的としています。

市場の課題

データプライバシーと国境を越えたデータ転送の制限市場の成長に重大な課題を突きつける

データプライバシーと国境を越えたデータ転送の制限は、市場にとって大きな課題です。ゲノム データセットは本質的に識別可能であり、多くの場合、機密性の高い健康データとして分類されます。多くの顧客は常駐ルールと厳格なアクセス/監査要件に従う必要があり、一元化されたグローバル クラウド展開が複雑になっています。これにより、購入の意思決定が遅れ、販売サイクルが長くなり、購入者がハイブリッド/ソブリン クラウドの選択肢に向かう可能性があります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、マイクロソフトは 2025 年 11 月に、EU データ境界内でのサービスの拡張やプライベート クラウド インフラストラクチャのオプションの強化など、ヨーロッパとスイス向けのデジタル主権機能の拡張を発表しました。これは、常駐と国境を越えた転送に関する懸念がクラウド プラットフォームの設計をどのように形成しているかを直接反映しています。

セグメンテーション分析

コンポーネント別

部門別の成長を促進するソフトウェア ソリューションの需要の高まり

コンポーネントに基づいて、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、世界のゲノムデータプラットフォーム市場で最大のシェアを獲得すると予想されています。これは、ゲノム データ プラットフォームが主にストレージ、ワークフロー実行、ユーザー シート、コンピューティング オーケストレーションに関連付けられた定期的なサブスクリプション/ライセンスを通じて収益化されているためです。さらに、シーケンス処理量が増加するにつれて、ソフトウェアの需要も増加します。このため、運営会社も新製品の市場投入に注力しています。

- たとえば、2026 年 1 月に、Lifebit はそのプラットフォームである Agentic Federated Platform のバージョン 4 のリリースを発表しました。

サービス部門は、予測期間中に 15.27% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースのソリューションへの移行により部門別の成長を強化

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

2025 年、世界市場はクラウドベースのセグメントが独占し、市場シェアをリードしていました。クラウドベースのソリューションにより、サーバーや IT メンテナンスに多額の先行投資をすることなく、シーケンス処理量やワークフローの複雑さが増加するにつれて、研究室やバイオ医薬品のスケールストレージとコンピューティングがオンデマンドで可能になります。さらに、クラウド環境では、調整/バリアント呼び出しのためのバースト コンピューティングの実行とその後のスケールダウンも容易になり、永続的にオーバープロビジョニングされたオンプレミス インフラストラクチャと比較してコスト効率が向上します。さらに、このセグメントは2026年には44.0%のシェアを獲得する予定です。

- たとえば、2025 年 4 月に、AWS は、特にワークフローのニーズに合わせたストレージ パフォーマンスのスケーリングを向上させるために、AWS HealthOmics ダイナミック実行ストレージの Elastic Throughput の機能強化を発表しました。

ハイブリッドセグメントは、予測期間中に 17.11% の CAGR で上昇すると予想されます。

テクノロジー別

大量のゲノムデータ生成が次世代シーケンシングのセグメント優位性を推進

技術に基づいて、市場はPCR、次世代シーケンス、マイクロアレイ、サンガーシーケンスなど。

2025 年には、次世代シーケンスセグメントが最大の市場シェアを獲得しました。研究や臨床のユースケースにわたって、最も大量かつ急速に増加するゲノム データを生成します。さらに、NGS ワークフローもより複雑であるため、研究所やバイオ製薬会社はプラットフォームを利用してパイプラインを標準化し、出所を追跡し、施設全体での再現性を確保しています。さらに、このセグメントは2026年には75.7%のシェアを獲得する予定です。

- たとえば、2025 年 2 月に Roche は、Sequencing by Expansion (SBX) テクノロジーに基づいた新しいクラスの次世代シーケンシングを発表しました。

PCR セグメントは、予測期間中に 11.57% の CAGR で上昇すると予想されます。

用途別

診断アプリケーションの高い需要が臨床診断分野の優位性をサポート

アプリケーションに基づいて、市場は臨床診断、創薬、臨床試験、精密医療、集団ゲノミクス、病原体ゲノミクスなど。

2025 年には、臨床診断セグメントが最大の市場シェアを獲得しました。このセグメントの成長は、大量のサンプルデータの作成、迅速な納期の要件、一貫した QC などの要因によって後押しされています。さらに、診断ラボや病院ネットワークでは、ハイスループットで再現可能なテストが実行されており、サンプルが増加するたびに、安全なストレージ、標準化されたパイプライン、レポートに対する継続的な需要が生じます。さらに、このセグメントは2026年には27.0%のシェアを獲得する予定です。

- たとえば、QIAGEN は 2026 年 1 月に、腫瘍学および遺伝性疾患の診断における臨床意思決定の精度を加速することを目的として、AI 対応ソフトウェアの拡大と臨床報告用の多言語自動化を含む 2026 年の優先事項を発表しました。

精密医療セグメントは、予測期間中に 19.03% の CAGR で増加すると予想されます。

エンドユーザー別

製薬会社およびバイオテクノロジー企業によるゲノム研究への注目の高まりが、その主導的地位を支えた

エンドユーザーに基づいて、市場は次のように分類されます。製薬およびバイオテクノロジー企業、臨床検査機関および診断センター、CRO および CDMO など。

2025 年、世界市場は製薬会社とバイオテクノロジー会社によって独占されました。 これらのエンドユーザーは、発見、橋渡し研究、臨床開発にわたって、最大かつ最も継続的なゲノミクス ワークロードを実行します。また、マルチサイトの研究やパートナーのエコシステムも管理するため、エンタープライズ グレードのセキュリティ、監査証跡、社内チーム、CRO、協力者間での制御されたデータ共有が必要です。このため、これらの企業からのゲノム データ プラットフォームに対する高い需要が生じています。さらに、このセグメントは2026年には34.4%のシェアを獲得する予定です。

- たとえば、Tempus は 2026 年 1 月に、契約総額が 11 億米ドルを超える記録的な数字を発表し、2025 年中にアストラゼネカやグラクソスミスクラインなどの大手製薬会社を含む 70 社以上の顧客とデータ契約を締結したと述べました。これは、ゲノム/臨床データ プラットフォーム機能に対するバイオ医薬品の需要の規模を浮き彫りにしました。

さらに、CRO と CDMO は、予測期間中に 19.04% の CAGR で成長すると予測されています

ゲノムデータプラットフォーム市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Genomic Data Platforms Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に18億3,000万米ドルと評価され、世界市場をリードしました。この地域は 2025 年にも世界市場を支配し、収益シェアは 21 億 4,000 万米ドルとなりました。この地域におけるゲノムプラットフォームの大規模な採用、主要なシーケンスハブの存在、および強力なクラウドプロバイダーの存在は、地域市場の成長を促進する顕著な要因の一部です。

米国のゲノムデータプラットフォーム市場

米国市場は北米市場で主要なシェアを獲得しており、分析的には2026年には約22億7,000万米ドルと概算でき、世界市場の約40.3%を占めます。

ヨーロッパ

ヨーロッパ市場は、調査期間中に16.82%のCAGRで成長すると推定されています。この地域は全地域の中で 2 番目に高くなることが予想されています。ヨーロッパの市場の成長は、データガバナンスを重視した規制の強化と相まって、大規模な国家ゲノミクスへの取り組みによって支えられています。

英国のゲノムデータプラットフォーム市場

2026 年の英国市場は約 2 億 9,000 万ドルと推定され、世界収益の約 5.2% に相当します。

ドイツのゲノムデータプラットフォーム市場

ドイツの市場規模は、2026 年に約 3 億 3,000 万米ドルに達すると予測されており、これは世界売上高の約 5.9% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年には 13 億 4,000 万米ドルに達すると予測されており、世界で 3 番目に大きい地域の地位を確保します。アジア太平洋地域の成長は、アジア諸国、特に中国、インド、日本におけるゲノミクス研究への投資の増加、インフラ開発、配列決定能力の拡大などの重要な要因によって支えられています。

日本のゲノムデータプラットフォーム市場

2026 年の日本市場は約 1 億 9 千万米ドルと推定され、世界収益の約 3.4% を占めます。

中国ゲノムデータプラットフォーム市場

中国市場は、2026 年に約 4 億 1,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 7.3% に相当します。

インドのゲノムデータプラットフォーム市場

2026 年のインド市場は約 1 億 7,000 万米ドルと推定され、世界収益の約 2.9% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間を通じて緩やかな成長を続けると予想されます。ラテンアメリカの市場規模は、2026 年に 2 億 6,000 万米ドルに達すると見込まれています。これらの地域の成長に貢献する要因としては、これらの国々での導入の進展、専門化されたゲノミクス プロジェクトの数の増加、協力関係の拡大などが挙げられます。 2026 年の GCC 市場は約 0 億 7,000 万米ドルと推定され、世界収益の約 1.3% を占めます。

競争環境

主要な業界プレーヤー

市場シェアを強化するため、主要企業によるイノベーションに注力

世界市場は、半統合された競争環境を表しています。さまざまな著名なプレーヤーが、エンドツーエンドのマルチオミクスの実現、より緊密な企業相互運用性、臨床ゲノミクスと規制対応セキュリティをサポートすることに焦点を当てています。精密医療市場シェアを維持するためのプログラム。これらの企業には、Illumina Inc.、QIAGNEN、DNAnexus, Inc.、Microsoft が含まれます。

- For instance, in January 2026, Illumina announced the release of Illumina Connected Multiomics, a cloud-based research software platform designed to analyze and visualize multiomic and multimodal data at scale.

競争環境におけるその他の主要企業には、Velsera Inc.、SOPHiA GENETICS、Lifebit Biotech Inc.などが含まれます。彼らの戦略は通常、事前検証されたワークフロー、フェデレーテッド分析、AI 支援通訳に重点を置いています。

プロファイルされた主要なゲノムデータプラットフォーム企業のリスト

- Illumina Inc. (U.S.)

- DNAnexus, Inc. (California)

- Velsera Inc. (U.S.)

- SOPHiA GENETICS. (U.S.)

- Lifebit Biotech Inc. (U.K.)

- QIAGEN (Germany)

- Amazon Web Services, Inc. (U.S.)

- Oxford Nanopore Technologies plc. (U.K.)

- Microsoft (U.S.)

- GeneDx , LLC (Fabric Genomics, Inc.) (U.S.)

主要な産業の発展

- 2025 年 11 月:SOPHiA GENETICS と Complete Genomics は、Complete Genomics のシーケンシング プラットフォーム上で SOPHiA DDM を搭載した MSK-ACCESS/MSK-IMPACT を発売し、共同販売するための提携を発表しました。

- 2025 年 9 月:DNAnexusは、ゲノムデータ機能をOracle Health臨床アプリケーションに統合し、臨床医が病歴とともにゲノミクスにアクセスして解釈できるようにするため、Oracle Healthとの提携を発表した。

- 2025 年 5 月:Illumina Inc. は、臨床腫瘍学アプリ、マルチオミクス パイプラインのサポート、およびパフォーマンス/精度の向上を強調する DRAGEN v4.4 を発表しました。。

- 2025 年 5 月:QIAGEN は、Genoox の買収を発表し、臨床ゲノミクス情報学スタックを強化するために AI を活用した解釈ソフトウェア (Franklin) を追加しました。

- 2025 年 2 月:オックスフォード ナノポアは、単一細胞アプリケーションの互換性とトランスクリプトミクスのより深い洞察を可能にする 10x Genomics とのコラボレーションの拡大を発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 17.14% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント、導入、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

コンポーネント別 | · ソフトウェア · サービス o 実装および移行サービス o バイオインフォマティクスおよびワークフロー サービス o マネージド サービス o データキュレーションと品質サービス o コンプライアンスおよびセキュリティ サービス o その他 |

展開別 | · オンプレミス · クラウドベース · ハイブリッド |

テクノロジー別 | · PCR · 次世代シーケンス · マイクロアレイ · サンガーシーケンス · その他 |

用途別 | · 臨床診断 · 創薬 · 臨床試験 · 精密医療 · 集団ゲノミクス · 病原体ゲノミクス · その他 |

エンドユーザー別 | · 製薬会社およびバイオテクノロジー会社 · 臨床検査機関および診断センター · CRO および CDMO · その他 |

地域別 | · 北米 (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o 米国 o カナダ · ヨーロッパ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 48 億 4000 万米ドルで、2034 年までに 200 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 4,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に17.14%のCAGRを示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

シーケンス、高精度医療の導入、AI/ML 分析、安全なデータ環境に対する規制の焦点による大量のデータが主に市場の拡大を推進しています。

Illumina Inc.、QIAGNEN、DNAnexus, Inc.、Microsoft は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。