サイバーセキュリティ管理サービス市場規模、シェア及びCOVID-19影響分析、サービス別(管理型検知・対応(MDR)、インシデント管理、管理型脆弱性管理、ID・アクセス管理ソリューション、その他(エンドポイント管理・データ暗号化))、 企業規模別(中小企業および大企業)、業界別(BFSI、IT・通信、小売、医療、政府、製造、旅行・運輸、エネルギー・公益事業、その他)、および地域別予測、2026-2034年

主要市場インサイト

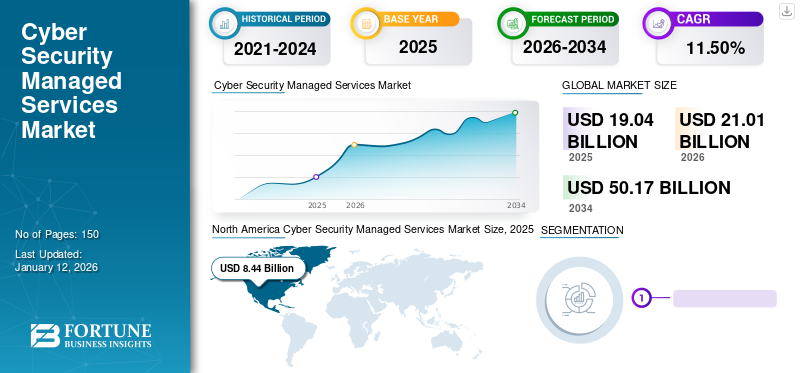

世界のサイバーセキュリティ管理サービス市場規模は、2025年に190億4,000万米ドルと評価され、2026年の210億1,000万米ドルから2034年までに501億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.50%を示すと予測されている。北米は2025年に44.40%のシェアで世界市場を支配した。

サイバーセキュリティ管理サービスとは、セキュリティデバイス、システム、 および Software-as-a-Service (SaaS)アプリケーションを監視・管理するサービスモデルです。構造化および非構造化データベースを分析し、市場における隠れたパターン、相関関係、変動傾向に基づいて予測と情報提供を行います。

高額なセキュリティオペレーションセンターを必要とせず、マネージド検知・対応、インシデント管理、脆弱性管理、ID・アクセス管理ソリューション、コンプライアンス知識などのサービスで構成されます。自動化されたインシデント対応による侵害防止、社内リソースのアラート疲労軽減、セキュリティの複雑性解消、コンプライアンスガバナンスの提供にも寄与します。

さらに、ランサムウェアやデータ侵害などのサイバー攻撃が増加する中、組織はクラウドまたはオンプレミスインフラストラクチャ上にセキュリティゲートウェイを導入することで保護を強化するため、セキュリティサービスへと移行しています。例えば、

- 2023年5月、Keysight Technologies, Inc.は、組織のセキュリティ態勢を改善するため、マネージドセキュリティサービスプロバイダー向けのサイバーセキュリティパートナーシッププラットフォームを発表しました。このプログラムは、キーサイトの脅威シミュレーターを活用し、MSSPがセキュリティ態勢を強化することを支援します。

当社の市場調査では、アトスSE、IBMコーポレーション、タタ・コンサルタンシー・サービシズ・リミテッド、セキュアワークス社、トラストウェーブ・ホールディングス社、チェック・ポイント・ソフトウェア・テクノロジーズ社などの市場プレイヤーが提供するサイバーセキュリティ管理サービスを検討しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサイバーセキュリティマネージドサービス市場インサイト

日本のサイバーセキュリティマネージドサービス市場は、企業のデジタル化加速やクラウド活用の拡大、そして高度化するサイバー攻撃への対応を背景に、重要性が一段と高まっています。特に、標的型攻撃やランサムウェア被害の増加により、24時間体制で脅威を監視・分析する外部専門サービスの需要が急速に拡大しています。さらに、セキュリティ人材の不足が深刻化する中、SOC運用、インシデント対応、脆弱性管理、ゼロトラスト導入支援など、専門知識を必要とする領域でアウトソーシングの役割が大きくなっています。加えて、国内では重要インフラ防護やサプライチェーンセキュリティの強化が求められており、継続的なリスク管理を提供するマネージドサービスは、多くの企業にとって不可欠な存在となりつつあります。こうした市場動向を踏まえ、最新のセキュリティ運用モデルや高度な監視・分析機能の価値を示すことは、日本市場における信頼性向上と新たなビジネス機会の拡大につながります。

COVID-19の影響

パンデミック下におけるセキュリティ関連マネージドサービスへの投資と需要の拡大が市場成長を加速

COVID-19は業務運営をリモートワークへ移行させ、ITインフラ要件と攻撃対象領域の両方に重大な影響を与えました。これにより、変化するリスクに適応するための一般的なIT運用と技術をサポートするセキュリティチームに大きな負担がかかりました。例えば、

- Nuspireの脅威レポートによると、2020年には26,156,165件の悪用イベント、1,597,858件のマルウェアイベント、1,620,910件のボットネットイベントが発生した。

Hackmageddonによれば、2020年はほぼ毎月、ニュースで報じられた主要なグローバル攻撃の総件数が増加傾向にあった。

こうした状況を受け、企業はサイバーセキュリティ管理サービスの導入を検討し、市場成長に好影響を与えた。さらに、急速に進展する技術革新は新たな攻撃手法を生み出している。従来のサイバーセキュリティ管理サービスではこれらの攻撃に対処できない。MSSP(マネージドセキュリティサービスプロバイダー)は、攻撃を最小限に抑え組織のレジリエンス(回復力)を高めるため、セキュリティサービスを強化した。例えば、

- 2020年3月、インドのサイバーセキュリティ企業K7 Computingは、消費者と組織のセキュリティ保護のため、自社のサイバーセキュリティ製品を無償提供した。この製品は、ノートパソコン、デスクトップ、スマートフォン、および組織内のエンドポイント保護で利用可能でした。

さらに、マネージドセキュリティサービス提供分野への投資が増加しています。この投資増加は、今後数年間で企業がサイバーレジリエント(耐障害性)を目指す傾向によって牽引されました。企業間でのゼロトラスト戦略の導入は、サイバーセキュリティマネージドサービス市場の成長を促進することが実証されています。

最新トレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゼロトラスト戦略の導入が世界市場で主流のトレンドに

パンデミックによる混乱を受けて、サイバーセキュリティの実践には、パンデミックによる混乱から大きな変化が生じています。ゼロトラストは、世界中の企業にとって効果的なサイバーセキュリティ戦略として加速しています。このセキュリティモデルは侵害を前提とし、エンドポイント、ネットワーク、ID、その他のリソースのセキュリティ状態を、あらゆるデータとシグナルに基づいて検証します。文脈に応じたリアルタイムのポリシー適用により、最小権限の許可を実現しサイバー脅威を低減します。発展する技術は、大規模データセットと行動分析を活用した攻撃の迅速な防止・検知を可能にしています。

企業は、特にモノのインターネット(IoT)セキュリティに関して、ほとんどの攻撃や環境変化の管理に役立つため、ゼロトラストモデルを導入しています。以下の統計は、ゼロトラスト戦略モデルの利点を示しています。

したがって、プロバイダーによる継続的な投資とゼロトラスト戦略の導入が、今後数年間で世界のマネージドセキュリティサービス市場を牽引すると予測されます。

サイバーセキュリティ管理サービス市場の成長要因

BYOD手法の増加とサイバーセキュリティリスクが市場成長を牽引

デジタル化の進展と急速な技術変化に伴い、世界中の企業は従業員向けにノートパソコン、タブレット、スマートフォンなどへのBYOD(Bring Your Own Devices)やCYOD(Choose Your Own Device)といった新たなトレンドを導入しています。これらの従業員は、個人所有のスマートフォン、タブレット、ノートパソコンなどのデバイスを私的にネットワーク上で使用し、容易に侵害される可能性のある接続を確立しています。

こうした個人所有デバイスが企業情報に利用されることで、サイバー攻撃の可能性が高まり、組織のセキュリティ態勢が脅かされる危険性が増大しています。

これらのデバイスは個人業務目的で頻繁に使用され、外部からのマルウェアやその他のサイバーセキュリティ攻撃に晒される可能性があります。BYODユーザーのマルウェアリスク増加は、サイバーセキュリティ専門家にとって重大な懸念事項です。セキュリティ侵害を検知するため、これらのデバイスを24時間365日監視する有資格専門家の需要が高まっています。

組織は脅威環境を軽減し、潜在的な損害から組織を保護するため、サイバーセキュリティ管理サービスを採用しています。例えば、

- 2023年4月、Lookout Inc.はマネージドセキュリティサービスプロバイダー(MSSP)向けモバイルエンドポイント検知・対応(EDR)ソリューション「Lookout Mobile Endpoint Security」を発表しました。このソリューションにより、MSSPはデータの保護、リスクの特定、顧客のモバイル端末の保護を包括的に実現するプログラムを提供できるようになります。本ソリューションは、ランサムウェア、モバイルフィッシング、デバイスおよびアプリの脆弱性悪用によるデータ侵害リスクの低減を支援します。

したがって、組織や消費者によるBYOD(個人所有デバイスの業務利用)とWFH(在宅勤務)の採用が市場成長を牽引しています。

抑制要因

中小企業の予算不足と専門家の不足が市場成長を抑制する要因

高度なサービスへの需要とオンラインセキュリティ脅威は著しく増加しています。従来のネットワークセキュリティサービスでは、クラウド、拡張ネットワーク、およびエンドポイントセキュリティの脅威から組織を保護できません。地域におけるサイバーセキュリティ脅威が増加する中、中小企業(SMB)は認識不足とリソース不足から容易な標的となっている。セキュリティサービスのさらなる発展・高度化を担う専門家・スペシャリストの不在が大きな阻害要因だ。例えば、

- サイバーセキュリティ企業Trellixの調査によると、中小企業の約60%がサイバー攻撃のリスクを認識しておらず、約40%がサイバーセキュリティ強化を重要視していません。さらにインドの中小企業は1日平均37件のサイバーセキュリティインシデントに直面し、過去12ヶ月間で収益の7%強に相当する損失を被りました。

加えて、インターネットセキュリティサービス・ソリューションの導入や更新コストの高さが、中小企業のマネージドセキュリティサービス採用を妨げている。

セグメンテーション

サービス別分析

セキュリティシステムと公共安全への需要急増が市場成長を牽引

本市場はサービス別で、マネージド検知・対応(MDR)、インシデント管理、マネージド脆弱性管理、ID・アクセス管理ソリューション、その他(エンドポイント管理、データ暗号化)に区分される。

予測期間中、マネージド検知・対応(MDR)が最も高いCAGR(年平均成長率)を維持する。サイバー脅威は複雑化しており、そのステルス性と強固な防御を突破する能力で知られる。様々な脅威アクターは人工知能(AI)ツールを活用し、フィッシングメールなどのエンジニアリングされたウェブサイトを設計するため、脅威はさらに危険性を増している。MDRは高度なサイバー脅威に対処し排除することで、組織のセキュリティを包括的に強化するサイバーセキュリティサービスである。多くの組織がMDRサービスプロバイダーと連携し、組織のセキュリティ強化とセキュリティ投資に対するROI向上を図っています。例えば、

- 2023年3月、NTTは高度なサイバーレジリエンスを通じた企業パフォーマンス実現を支援する「マネージド・ディテクション・アンド・レスポンス(MDR)」セキュリティサービスを開始しました。このサービスは次世代SIEMプラットフォーム「Microsoft Sentinel」を基盤として開発されており、オンプレミス環境とマルチクラウド環境の両方において、全ユーザー・アプリ・デバイス・インフラストラクチャにわたる情報収集を可能にします。

企業タイプ別分析

大企業におけるマネージドセキュリティサービスの採用拡大が市場成長を牽引

企業は急速に変化しており、デジタル変革におけるサイバーレジリエンスが事業保護に不可欠です。企業規模別では、市場は中小企業(SME)と大企業に区分されます。

大企業セグメントは、分散型で複雑なITインフラを持つためマネージドセキュリティサービスの早期導入者であり、大きな市場シェアを占めています。これにより安全性が確保され、レジリエントなセキュリティプログラムが構築され、準備態勢への信頼性が維持されます。

中小企業(SME)によるマネージドセキュリティサービスの採用は徐々に増加しています。ランサムウェア、フィッシング、 サービス拒否攻撃などの脅威の標的となりやすいことから、導入が拡大しています。大企業は様々な地域でマネージドセキュリティサービスへの投資と展開を進めており、これが大企業の成長を後押ししています。例えば、

- 2023年1月、エコースター傘下のヒューズ・ネットワーク・システムズ社は、マネージド検知・対応(MDR)の導入によりマネージドサイバーセキュリティサービススイートの拡充を発表。新サービスはヒューズのネットワークセキュリティ専門知識と中小企業向けエンタープライズグレードの保護機能を提供する

業界別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

IT・通信分野におけるデジタルプライバシーシステムと堅牢なセキュリティへの需要急増が市場を牽引

業界別では、BFSI(銀行・金融・保険)、IT・通信、小売、医療、政府、製造、旅行・運輸、エネルギー・公益事業、その他に市場が区分される。

IT・通信セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。この成長は、IT・通信業界全体におけるデジタルプライバシーシステムと強固なセキュリティへの需要増加に起因する。通信企業は特にセキュリティ侵害を受けやすい。場合によっては外部政府からの長期にわたる攻撃に直面する。したがって、 IT・通信業界向けに提供されるサイバーセキュリティ管理サービスの必要性が高まっている。例えば、

- 2023年2月、サウジアラビアの通信サービス企業MobilyはCisco Systemsと提携し、同社のインフラとサービス提供にマネージドセキュリティサービスを導入した。この提携により、監視機能の強化、インシデント対応、IDおよびアクセス管理を通じたモビリのサイバーセキュリティ能力が最大化され、同社の業務品質向上が加速される。

2024年には、進化するサイバー脅威を軽減し患者データを保護するためのセキュリティサービス導入が増加したため、医療セグメントが主要な市場シェアを占めた。医療セグメントは、サービス統合を通じて全体的なネットワークセキュリティ強化と電子健康記録を様々な方法で保護しています。例えば、

- 2023年6月、物理・サイバーシステム保護企業Clarotyは、医療技術分野のマネージドセキュリティサービスプロバイダーであるSiemens Healthineersとの提携を発表。SiemensのActSafeサイバーセキュリティソリューションをClarotyのMedigateソフトウェアプラットフォームに統合した。

地域別インサイト

North America Cyber Security Managed Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、市場は北米、南米、欧州、中東・アフリカ、アジア太平洋の5つの主要地域に分類される。

2024年、北米は世界のサイバーセキュリティ管理サービス市場シェアを支配した。機械学習および人工知能(AI)機能の採用に伴うマネージドセキュリティサービスの急速な発展が、同地域の市場を牽引すると予想される。AIは追加的な洞察の提供とサービスの強化に寄与する。例えば、

- 2023年4月、BlackBerry LimitedはソリューションベースのIT企業であるSolutions Grantedとの提携を発表。BlackBerryのCylance AI搭載ポートフォリオとSolutions Grantedのソリューションを統合し、安全な環境を実現するとともに、中小企業(SMB)におけるサイバーセキュリティサービスへの需要増加に対応する。

アジア太平洋地域は、政府・主要企業・海外投資による各種ブロックチェーンプロジェクト等への投資増加により、予測期間中に顕著なCAGRで成長すると見込まれる。MSS(マネージドセキュリティサービス)と共有サービスは、部分的または完全なワークロード向けに様々な業種・業界で採用されている。市場プレイヤーによる提供サービスは魅力的なメリットと柔軟性を創出し、これらのサービスに対する需要の大幅な増加をもたらしている。

さらに、ソフトウェア定義型ITインフラの普及拡大、協業・パートナーシップの強化、サービスアップグレードが欧州市場の成長を牽引している。例えば、

- 2023年4月、Viatel Technology GroupはグローバルMSSP(マネージドセキュリティサービスプロバイダー)であるArmorPoint, LLCとの提携を発表。Viatelのセキュリティ・クラウド・ネットワークソリューションとサービスを、ArmorPointのマネージドサイバーセキュリティソリューションと統合し欧州市場に展開する。

中東および南米におけるサイバーセキュリティ管理サービスの市場成長は、主にセキュリティの経済的重要性の高まりによって牽引されており、これにより同地域の各国における国家サイバーセキュリティ投資が強化されました。オマーン、カタール、UAE、バーレーンなどの国々は、セキュリティおよび監視分野におけるデジタル化を推進しており、これが市場の成長を促進すると予測されています。

主要業界プレイヤー

市場拡大を促進する主要プレイヤーによる戦略的買収

BDO Global、Atos SE、Wipro、Secureworks, Inc.、IBM Corporation、 タタ・コンサルタンシー・サービシズ・リミテッド、トラストウェーブ・ホールディングス・インクなどが、特定のソリューションやサービスを展開して大規模な顧客基盤を獲得し、売上拡大を図ることで事業基盤の拡大に注力している。さらに、主要企業は戦略的買収を通じて市場シェアの拡大と顧客獲得に注力している。

サイバーセキュリティ管理サービス市場における主要企業一覧:

- BDO Global (ベルギー)

- Secureworks, Inc. (米国)

- Atos SE (フランス)

- Wipro (インド)

- IBM Corporation (米国)

- タタ・コンサルタンシー・サービシズ・リミテッド (インド)

- トラストウェーブ・ホールディングス社(米国)

- スライブ(米国)

- セキュリティHQ(英国)

- ECI(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

主要な業界動向:

- 2023年5月:チェック・ポイント・ソフトウェア・テクノロジーズは、ITセキュリティソフトウェア企業であるIvantiとの提携を発表し、Ivantiのパッチ管理ソリューションをチェック・ポイントのHarmony Endpoint保護ソリューションに統合しました。ソリューションの統合により、システムの脆弱性を悪用するサイバー攻撃に対処するための脆弱性管理およびパッチ管理機能が提供されます。

- 2023年5月:産業用サイバーセキュリティスタートアップのクラロティ社は、IBM、eSentire、NTTデータとの協業により「FOCUSパートナープログラム」を拡大すると発表。本プログラムは、パートナー企業がエンタープライズセキュリティサービスのライフサイクル全体を運用するためのツール、スキル、プロセスを提供することを目的としている。

- 2023年4月: タタ・コンサルタンシー・サービシズ(TCS)は、ノルウェー鉄道ネットワークの開発・運営を担う政府機関Bane NORと提携し、デジタルシステムへの安全なアクセスを実現。ノルウェーおよび欧州全域で、TCSチームがアクセス管理、 アイデンティティガバナンス・アドミニストレーション(IGA)、アイデンティティライフサイクル管理、アプリケーション管理運用をマネージドサービスモデルで提供し、ユーザーエクスペリエンスの向上と、インフラ全体におけるリスクおよびコンプライアンス主導のアクセス制御を実現します。

- 2023年4月:Thriveはカナダのマネージドサービス・データ保護・サイバーセキュリティプロバイダーであるStoragepipeを買収。この買収により、Thrive はグローバルな事業展開を拡大し、Storagepipe の顧客が Thrive のマネージドクラウドおよびサイバーセキュリティサービスを活用できるようになります。

- 2023年3月:Trustwave Holdings, Inc. の子会社であり、マネージド検出および対応(MDR)プロバイダーである Trustwave Government Solutions(TGS)は、Palo Alto Networks との提携を発表しました。この提携により、TGSはPalo Alto NetworksのCortex XMDRを自社のマネージドサービスと統合し、セキュリティオペレーションセンター(SOC)の運用効率化とサイバー脅威の軽減を実現します。

レポート対象範囲

本調査レポートは、サイバーセキュリティ管理サービス業界に関する深い知見を得るため、世界中の主要地域を対象としています。さらに、最新の業界動向と市場トレンドに関する洞察、および世界規模で急速に採用が進む技術分析を提供します。また、成長を促進する制約要因や要素にも焦点を当て、読者が業界を包括的に理解できるように構成されています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの11.50%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービス、エンタープライズタイプ、産業、地域 |

|

サービスによって |

|

|

エンタープライズタイプごとに |

|

|

業界によって |

|

|

地域別 |

|

よくある質問

市場規模は2034年までに501億7000万米ドルに達すると予測されている。

2025年、市場規模は190億4000万米ドルと評価された。

予測期間中、市場は11.50%のCAGRで成長すると予測されています。

管理された検出と応答(MDR)セグメントが市場をリードします。

BYODメソッドの増加とサイバーセキュリティリスクは、市場の成長を促進する重要な要因です。

BDO Global、Secureworks、Inc.、Atos SE、Wipro、IBM Corporation、Tata Consultancy Services Limited、Trustwave Holdings、Inc.、Thrive、SecurityHQ、ECI、Check Point Software Technologies Ltd.が市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

業界では、ヘルスケアは予測期間中に驚くべきCAGRとともに成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。