サイバーセキュリティメッシュ市場規模、シェアおよび業界分析、コンポーネント別(ソリューションおよびサービス)、展開別(クラウドおよびオンプレミス)、企業タイプ別(中小企業(SME)および大企業)、レイヤー別(セキュリティ分析およびインテリジェンス、分散アイデンティティファブリック、統合ポリシーおよび態勢管理、および統合ダッシュボード)、業界別(BFSI、小売および電子商取引、ヘルスケア、IT) & 通信、政府および防衛、製造、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

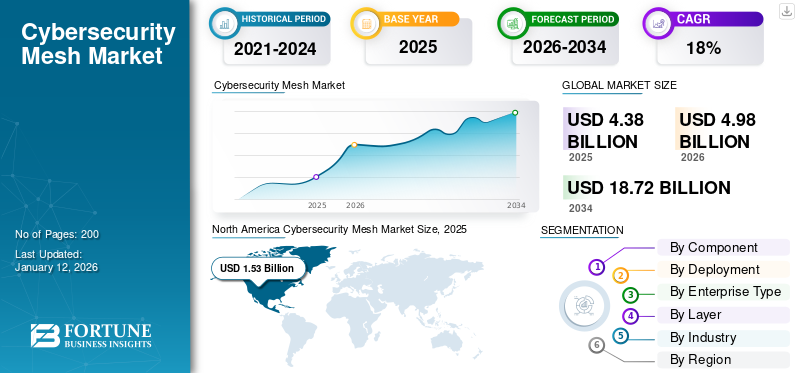

世界のサイバーセキュリティメッシュ市場規模は2025年に43億8000万米ドルと評価された。市場は2026年の49億8000万米ドルから2034年までに187億2000万米ドルへ成長し、予測期間中に18%のCAGRを示すと予測されている。北米は2025年に35%の市場シェアでサイバーセキュリティメッシュ市場を支配した。

サイバーセキュリティ メッシュとは、複雑で分散化された IT 環境全体でデジタル資産を保護するために設定された、柔軟で異種のセキュリティ アーキテクチャを意味します。組織はこのシステムを使用して、アイデンティティ中心のセキュリティ ポリシーをあらゆる場所に均一に適用し、ハイブリッド クラウド、マルチクラウド、またはエッジ コンピューティングの重要なインフラストラクチャ パラダイムをサポートします。市場は急速に成長しており、サイバーセキュリティ脅威、ゼロトラスト モデルの採用、適応型の脅威の検出とリアルタイムでの対応の必要性などです。

この市場を支配している主要企業には、IBM、パロアルトネットワークス、シスコシステムズ、フォーティネット、フォースポイント、F5 などがあります。彼らのリーダーシップは、幅広いポートフォリオ、継続的なイノベーション、戦略的パートナーシップ、そして世界的な存在感の拡大によって支えられています。これらの企業は、進化するサイバー リスクに効果的に対処するために、脅威インテリジェンス、エンドポイント保護、アイデンティティ管理を組み合わせた統合セキュリティ プラットフォームの提供に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サイバーセキュリティメッシュ市場の主なポイント

- 2025年の市場規模: 43億8,000万米ドル

- 2026年の市場規模: 49億8,000万米ドル

- 2034年の予測市場規模: 187億2,000万米ドル

- CAGR: 2026年~2034年で18.0%

- 北米は2025年に35.0%のシェアでサイバーセキュリティメッシュ市場を支配しました。

- サービスセグメントはCAGRで成長すると予測されています。予測期間中に 19.70% 増加すると予測されています。

- クラウド展開セグメントは、2026 年には市場の 64.32% を占めると予想されています。

北米

北米は 2025 年に 15億3,000 万米ドルを創出し、予測期間中に 19.70% 増加すると予測されています。高度なサイバーセキュリティの導入、強固なデジタルインフラ、厳格なデータ保護規制に支えられ、2026年には17億2000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に14億3000万米ドルを占め、ゼロトラストアーキテクチャの導入拡大とクラウド移行の増加により、2026年には16億6000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋は2025年に9億1000万米ドルを記録し、サイバーセキュリティ投資の増加とデジタル変革イニシアチブの加速により、2026年には10億5000万米ドルに達すると予測されています。

米国

強力な企業サイバーセキュリティ支出と高度なセキュリティフレームワークの広範な採用に支えられ、市場は2025年には14億2000万米ドルに達すると推定されています。

日本

クラウド採用の増加、サイバー脅威に対する意識の高まり、および回復力のあるセキュリティインフラストラクチャへの投資により、市場は2026年までに2億8000万米ドルに達すると予測されています。

続きを読む

日本のサイバーセキュリティメッシュ市場インサイト

デジタル化の加速とともに、日本でも分散型防御を実現するサイバーセキュリティメッシュへの注目が高まっています。グローバルな高度防御技術は、企業システムの安全性向上に役立ちます。

AIの影響

AI の導入により、組織は柔軟かつ正確にデータを保護できるようになります

AIは、インテリジェントで適応性のある効率的なセキュリティ フレームワークを実現することで、サイバーセキュリティ メッシュ市場の再構築において極めて重要な役割を果たしています。今日の複雑で分散した IT 環境を管理するために、脅威の検出を強化し、対応を自動化し、リアルタイムの意思決定をサポートします。

- で2025 年 2 月OpenText は、Microsoft Azure 上で AI を活用したサイバーセキュリティ ソリューションである Core Threat Detection and Response を開始しました。 Microsoft Defender、Entra ID、Security Copilot と統合されており、脅威を迅速に検出して対応します。このプラットフォームは適応型 AI を使用して内部および外部の脅威に対処し、組織が既存のシステムを全面的に見直すことなくセキュリティを向上できるようにします。

組織がゼロトラストおよびクラウドベースのインフラストラクチャに移行するにつれて、AI 主導のサイバーセキュリティ メッシュは、多様なデジタル資産を保護するために必要な柔軟性と精度を提供します。高コスト、統合の課題、人材不足が依然として障害となっていますが、よりスマートなセキュリティ ソリューションに対するニーズは高まり続けています。

市場ダイナミクス

市場の推進力

サイバーセキュリティの脅威の増大により、大手企業の間でサイバーセキュリティ メッシュの需要が高まる

サイバー脅威の数と複雑さは前例のない速度で増加し続けており、従来のセキュリティでは対応できなくなっています。デバイスの数とクラウドの使用量が増加し続けるにつれて、攻撃ポイントや潜在的に脆弱なポイントが増えています。

- バイキング クラウドによると、2025 年までにサイバー犯罪による企業の損失は 10 兆 5,000 億米ドルに達し、潜在的な損失は 2029 年までに 15 兆 6,300 億米ドルにまで拡大すると予測されています。

サイバーセキュリティ メッシュは、柔軟で一貫性のある調整された防御を提供することで従来のセキュリティを強化し、組織が進化するサイバー脅威をより適切に検出して対応できるようにします。これにより、すべてのセキュリティ環境にわたってセキュリティ制御が相互に依存し合うことが可能になり、セキュリティのギャップが減り、組織全体でより包括的な対応が可能になります。

市場の制約

標準プロトコルまたはフレームワークがないため、セキュリティ ツールの導入が制限される可能性がある

サイバーセキュリティ メッシュ アーキテクチャを採用する際の主な問題は、クラウド サービスやオンプレミス環境など、連携できるシステムの数です。IoTデバイス、および古いレガシー インフラストラクチャ。

- パロアルトネットワークスの最近の調査によると、英国の組織のほぼ 64% が、複雑なテクノロジーと貧弱な相互運用性がセキュリティ体制の強化に対する最大の障壁であると述べています。

どの企業も異なるテクノロジーを使用しているため、インターフェースを確立することが困難になっています。異なるベンダーのセキュリティ ツール間に標準プロトコルやフレームワークが存在しないことが、問題をさらに複雑にしています。一貫した相互運用性の欠如により可視性が制限され、データサイロが全体的にセキュリティ効果を低下させます。

市場機会

サイバーセキュリティ メッシュの均一な保護により、業界全体での採用が拡大

世界中でデータ保護規制が拡大しているため、組織はセキュリティ戦略を強化し、より包括的なフレームワークを採用するようになっています。サイバーセキュリティ メッシュは、オンプレミスからクラウド、遠隔地に至るすべての環境にわたって均一な保護を保証する統合された視点を提供します。

脅威をリアルタイムに検出して対応する機能により、組織はリスクに迅速に対応し、コンプライアンスを維持できるようになり、最終的にはデータ侵害や罰則の可能性が減少します。サイバーセキュリティ メッシュは、柔軟なビジネス イニシアチブを可能にしながら、コンプライアンス規制の要求に応えるためのソリューションとしてますます重要になってきています。

市場の課題

不透明なメリットによる組織変更への抵抗が市場の成長を妨げる可能性がある

サイバーセキュリティ メッシュ モデルへの移行には、単なるテクノロジーの変更以上のものが必要です。それには、組織の考え方と文化の変化が必要です。これには、継続的な検証と厳格なアクセス制御に焦点を当てたゼロトラスト原則の採用が含まれますが、これは多くの人にとって馴染みがなく、困難な場合があります。経営陣やセキュリティ チームを含む関係者は、複雑さ、混乱、または不透明なメリットに対する懸念から抵抗する可能性があります。

サイバーセキュリティメッシュ市場の動向

ゼロトラスト セキュリティ モデルの台頭が市場の主要トレンドとなる

ゼロトラスト セキュリティ モデルの台頭により、ハイブリッドおよびクラウド ネイティブ環境全体で ID ベースの分散型セキュリティが可能になり、サイバーセキュリティ メッシュの採用が促進されています。組織がクラウドファースト戦略と複雑な IT インフラストラクチャに移行するにつれて、従来の境界ベースの防御はもはや十分ではありません。

- IBM によると、組織の 41% がすでにゼロトラスト アーキテクチャを導入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

ソリューション部門は高度な脅威の検出と対応機能で優位に立つ

コンポーネントの観点から、市場はソリューションとサービスに分類されます。

ソリューション部門は 2024 年に市場で最大のシェアを獲得しました。2025 年には、この部門が 69.1% のシェアを獲得すると予想されます。これは、組織が脅威の検出、アクセス制御、ポリシーの適用を提供する包括的なセキュリティ ツールへの投資を優先しているためです。統合された効果的なサイバーセキュリティ ソリューションに対する需要が、サイバーセキュリティ メッシュ市場の成長を推進し続けています。さらに、サイバー脅威の複雑化により、企業はリアルタイム保護と自動応答機能を提供できる高度なソリューション製品の導入を迫られています。

サービス部門は、予測期間中に 19.70% の CAGR で成長すると予想されます。

デプロイメント別

クラウド導入の優位性が市場の成長を促進

導入に基づいて、市場はクラウドとオンプレミスに分類されます。

クラウド セグメントは 2024 年に支配的な地位を維持しました。導入別では、より多くの組織がクラウド ファースト戦略を採用し、動的およびハイブリッド インフラストラクチャを効果的に保護できる適応型セキュリティ ソリューションを必要とするため、クラウド セグメントは 2025 年に 63.20% のシェアを保持しました。さらに、テクノロジー企業による最近の製品アップグレードもこの傾向を裏付けています。

- で2025 年 5 月Tigera の Calico Cloud の無料利用枠は、サイバーセキュリティ メッシュの中核要素である可視性、ポリシー制御、マイクロセグメンテーションを改善することにより、Kubernetes のセキュリティを強化しました。リアルタイムのトラフィック洞察と WireGuard による安全なクラスター間通信を提供し、追加コストをかけずにワークロード全体でより適応性のある統合された保護を可能にします。

クラウドセグメントは、予測期間全体で 20.40% の成長率で繁栄する予定です。

レイヤー別

サイバー攻撃の増加により、セキュリティ分析およびインテリジェンス層が市場を主導

層に基づいて、市場は次のように分類されます。セキュリティ分析インテリジェンス、分散型アイデンティティ ファブリック、統合されたポリシーとポスチャ管理、および統合されたダッシュボード。

2024 年には、セキュリティ分析とインテリジェンスが市場の過半数のシェアを占めていました。この層は、脅威をリアルタイムで検出、分析、対応するために重要であり、組織がセキュリティ イベントについてより深い洞察を得ることができるようになります。サイバー攻撃の量と巧妙さの増加により、高度な分析およびインテリジェンス ツールの需要が高まっており、この層が全体的なサイバーセキュリティ体制を強化するための重要な重点分野となっています。さらに、この部門は2025年には29.6%のシェアを獲得する予定です。

さらに、分散アイデンティティ ファブリックは調査期間中に 22.40% の CAGR で成長すると予測されています。

企業タイプ別

大企業は導入と投資を加速して市場を推進

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

2024 年には、大規模で複雑な IT 環境を保護するための堅牢でスケーラブルなセキュリティ フレームワークの必要性が高まったため、大企業が市場の主要なシェアを占めました。大規模な組織は、高度なサイバーセキュリティ ソリューションに投資し、高度な脅威に対する包括的な保護を優先するためのより多くのリソースを持っていることがよくあります。さらに、このセグメントは 2025 年には 72.8% の市場シェアを獲得する予定です。

さらに、中小企業は調査期間中に 19.80% の CAGR で成長すると予測されています。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

BFSI におけるサイバーセキュリティ メッシュの高い需要がセグメントの成長に貢献

業界に基づいて、市場はBFSI、小売および電子商取引、ヘルスケア、ITおよび通信、政府および防衛、製造などに分類されます。

銀行、金融サービス、保険 (BFSI) セクターは、サイバー脅威に対する高い脆弱性とデータ保護に対する厳格な規制要件により、サイバーセキュリティ メッシュ市場で最大のシェアを保持しています。

- 同紙によると、2024~25年の経済調査では銀行がサイバーセキュリティインシデントの影響を最も受けており、報告されたサイバー攻撃全体の20%近くが金融機関を狙っていることが浮き彫りになった。

サイバーセキュリティメッシュ市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Cybersecurity Mesh Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に12億9,000万ドルで圧倒的なシェアを維持し、2024年にも13億9,000万ドルでトップシェアを獲得しました。この地域の優位性を促進する要因には、先進的なサイバーセキュリティフレームワークの強力な採用、主要な市場プレーヤーの存在、デジタルインフラストラクチャへの投資の増加、データ保護の強化を目的とした厳しい規制要件などが含まれます。 2025 年には、米国市場は 12 億 6,000 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋地域では、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、ヨーロッパは20.00%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年には評価額14億3,000万米ドルに達する見込みです。これは主にゼロトラストアーキテクチャの採用増加によるもので、クラウド移行、サイバーセキュリティの回復力に対する意識の高まりにより、メッシュ セキュリティ ソリューションに対する高い需要が生じています。これらの要因を背景に、2025年には英国が3.7億ドル、ドイツが3.0億ドル、フランスが2.4億ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋地域は2025年に9.1億ドルに達し、第3位の地域の地位を確保すると予測されています。インドと中国はともに2025年にそれぞれ1億3,000万米ドルと3億6,000万米ドルに達すると推定されている。

予測期間中、ラテンアメリカ、中東、アフリカは緩やかな成長を遂げるでしょう。 2025 年のラテンアメリカ市場は 1 億 2,000 万米ドルを記録すると予想されています。デジタルトランスフォーメーションへの取り組みの高まり、サイバー攻撃事件の増加、サイバーセキュリティフレームワークに対する政府の関心の高まりにより、これらの地域の需要が高まると予想されます。中東とアフリカでは、GCCは2025年に0.9億米ドルに達する予定です。

競争環境

主要な業界プレーヤー

強力な流通ネットワークによる幅広い製品の提供により、主要企業の主導的地位を強化

強力なグローバル販売ネットワークと組み合わせた幅広い製品提供により、主要企業は主導的地位を維持することができました。市場は半統合構造を示しており、いくつかの大手企業と数多くの中小企業が革新と拡大を推進しています。

IBM、パロアルトネットワークス、Forcepoint、Cisco Systems、Fortinet、F5 は、この分野で有力な企業の一部です。これらのプレーヤーは、高度な脅威検出、ID 管理、自動応答機能を統合した包括的なソリューションを通じて差別化を図っています。同社の世界的な展開、広範なパートナー エコシステム、研究開発への継続的な投資により、拡張性と適応性のあるセキュリティ フレームワークをさまざまな業界に提供できます。

調査対象となった主要なサイバーセキュリティ メッシュ企業のリスト

- IBM コーポレーション(米国)

- パロアルトネットワークス(米国)

- フォースポイント(米国)

- マイクロソフト(米国)

- Check Point Software Technologies Ltd (イスラエル)

- シスコシステムズ株式会社(私たち。)

- フォーティネット株式会社(私たち。)

- アプリゲート(米国)

- ソフォス株式会社(英国)

- ソニックウォール(私たち。)

- アリヤカネットワークス社(米国)

- 株式会社F5(私たち。)

- 株式会社メッシュセキュリティ(私たち。)

主要な産業の発展

- 2025 年 6 月:Bitdefender は、高度な電子メール セキュリティ ソリューションのプロバイダーである Mesh Security を買収することに同意しました。この買収により、Bitdefender の GravityZone XDR および MDR プラットフォームが強化され、フィッシング、BEC、その他の電子メールの脅威に対する保護が強化されます。 Mesh の MSP フレンドリーな二層アプローチは、安全な電子メール ゲートウェイとメールボックス レベルの防御を組み合わせ、スケーラブルで効率的な脅威保護を提供します。

- 2025 年 5 月:分散型サイバーセキュリティメッシュプラットフォームであるNaoris Protocolは、Frekaz Group、Level One Robotics、Tradecraft Capitalの支援を受け、Mason Labs主導の戦略的資金調達ラウンドで300万米ドルを調達した。オーバーサブスクライブのラウンドは、6か月にわたる技術デューデリジェンスを経て、耐量子性ブロックチェーンセキュリティに対する機関の強い関心を示しています。

- 2025 年 4 月:サイバー災害復旧会社の Fenix24 は、サイバーセキュリティ メッシュ アーキテクチャ (CSMA) を備えた Argos99 インシデント対応プラットフォームを強化するために、appNovi を買収しました。これは、以前の vArmour の買収に続き、攻撃対象領域のマッピング、資産の可視性、および運用上の回復力の確保を強化します。

- 2024 年 12 月:Axiad は、アイデンティティ ソースを統合し、企業全体のアイデンティティ リスクを自動的に検出、定量化、修復するように設計された世界初のアイデンティティ リスク管理ソリューションである Axiad Mesh を発表しました。 Axiad Mesh は、機械学習を使用してアイデンティティの脅威を可視化し、リスク スコアを割り当て、Microsoft Entra ID や CrowdStrike などのツールと統合します。

- 2024 年 11 月:Mesh Security は、現代のクラウドファースト企業向けに設計されたサイバーセキュリティ メッシュ アーキテクチャ (CSMA) プラットフォームである Mesh CSMA 1.0 を発表しました。このプラットフォームは、セキュリティ ツール、データ、インフラストラクチャを自律防御システムに統合し、リアルタイムの脅威検出、予測分析、自動リスク修復を提供します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は18% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別 · ソリューション · サービス |

|

デプロイメント別 ・ 雲 · オンプレミス |

|

|

企業タイプ別 · 中小企業 (SME) · 大企業 |

|

|

レイヤー別 · セキュリティ分析とインテリジェンス · 分散型 ID ファブリック · 統合されたポリシーと体制の管理 · 統合ダッシュボード |

|

|

業界別 · BFSI · 小売と電子商取引 ・ 健康管理 · IT & テレコム · 政府と防衛 · 製造業 · その他 (エネルギーと公共事業など) |

|

|

地理別 · 北米 (コンポーネント、展開、エンタープライズ タイプ、レイヤー、業界、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (コンポーネント、展開、企業タイプ、レイヤー、業界、国別) o イギリス o ドイツ o フランス o イタリア o スペイン o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、展開、企業タイプ、レイヤー、業界、国別) o 中国 o インド o 日本 o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 · 中東とアフリカ (コンポーネント、展開、企業タイプ、レイヤー、業界、国別) o トルコ o イスラエル o GCC o 北アフリカ o 南アフリカ o MEAの残りの部分 · 南アメリカ (コンポーネント、展開、エンタープライズ タイプ、レイヤー、業界、および国別) o ブラジル o アルゼンチン · 南アメリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に49億8000万米ドルに達し、2034年までに187億2000万米ドルに達すると予測されている。

2025年、市場価値は15億3000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)18%で成長すると見込まれている。

BFSIセグメントが業界別市場をリードしました。

サイバーセキュリティの脅威の増大は、市場の成長を促進する重要な要因です。

IBM Corporation、Palo Alto Networks、Forcepoint、Fortinet は、市場の著名なプレーヤーの一部です。

北米は最大のシェアを保持し、2026 年に市場を支配しました。

ヘルスケア部門は最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。