サイバーセキュリティにおける人工知能(AI)市場規模、シェア及び業界分析:セキュリティタイプ別(エンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、セキュアWebゲートウェイ、 アプリケーションセキュリティ)、企業規模別(中小企業、大企業)、用途別(ID・アクセス管理、統合脅威管理、脆弱性評価・管理、不正検知、リスク・コンプライアンス管理、データ損失防止)、業界別(BFSI、IT・通信、医療、小売・Eコマース、政府・防衛、製造)、および地域別予測、2026年~2034年

サイバーセキュリティ市場の概要と将来の見通しにおける人工知能

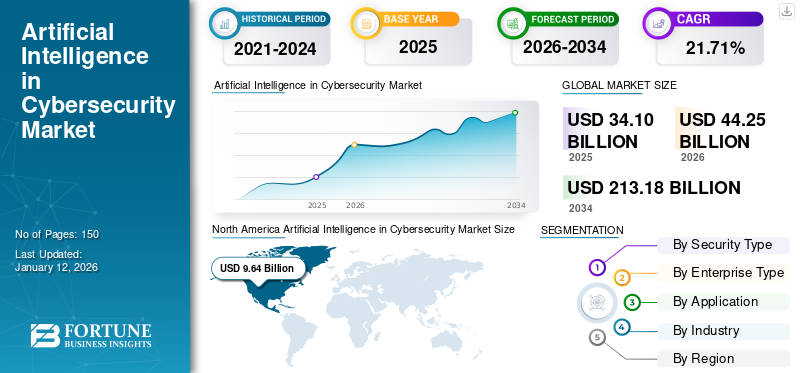

世界のサイバーセキュリティ分野における人工知能(AI)市場規模は、2025年に340億9,000万米ドルと評価され、2026年の442億4,000万米ドルから2034年までに2,131億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)21.71%を示すと予測されている。北米は2025年に34.90%のシェアで市場を支配した。

サイバーセキュリティにおける人工知能は、サイバー脅威をリアルタイムで検知、分析、対応、監視するのに役立ちます。人工知能(AI)アルゴリズムは、膨大なデータを分析してサイバー脅威を示す構成を検出します。さらにAIはネットワーク全体をスキャンして欠陥を検出し、一般的なサイバー攻撃の回避を支援します。AIは主に活動やパターンを監視・分析します。正常な動作の基準値を活用することで、異常を識別しシステムへの不正アクセスを制限します。

サイバー犯罪組織は既に自動化、機械学習、AIに投資し、企業に対する大規模で標的型サイバー攻撃を展開しています。脅威の数とランサムウェア攻撃のリスクは増加の一途をたどっています。例えば、

- Crowdstrikeの「グローバル脅威レポート2024」によると、2023年の対話型侵入活動は前年比60%増加し、下半期は2022年比73%の成長を示しました。

こうした進化する脅威から保護するため、フォーティネット社、チェック・ポイント・ソフトウェア・テクノロジーズ社、テシアン社、アカルビオ・テクノロジーズ社などの市場プレイヤーは、サイバーセキュリティ分野において人工知能を活用した行動分析などの近代化された手法を用いて、脅威の検知と対応を強化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサイバーセキュリティにおけるAI市場インサイト

日本では、デジタルトランスフォーメーションの加速とサイバー脅威の高度化に伴い、サイバーセキュリティ分野におけるAI活用が急速に注目されています。AIを用いた脅威検知、自動対応、リスク予測の高度化は、組織のセキュリティ体制を強化する上で不可欠となりつつあります。世界的にAIセキュリティ技術が進化する中、日本市場でも、先進的なAIソリューションの導入は、攻撃防御の精度向上や運用効率化に向けた重要な機会を提供しています。

生成AIの影響

新興脅威の検知に生成AI能力を活用することで、収益性の高い市場機会が創出される

事業運営を保護するため、企業は既存のセキュリティシステムにAIおよび生成AI技術を組み込む明確なアプローチを構築する必要がある。これには、新たなリスクを検知するためのセキュリティ設定の継続的な見直しと、必要なインフラの整備が含まれる。主要な構成要素としては、高度なデータ管理ソリューション、 クラウドコンピューティングリソース、強固なガバナンス、データ完全性と安全性を保護するポリシーが含まれる。さらに企業は、セキュリティオペレーションセンター(SOC)の能力向上、従業員向け包括的なAIベースのサイバーセキュリティ研修の提供、潜在リスクに対する従業員の意識向上を実現する人工知能および生成AIソリューションへの投資を行っている。

生成AIモデルは入力を統合し、それを活用してアルゴリズムを生成します。例えば、AIを活用したセキュリティ機能を迅速化するため、生成AIは進行中の脅威タスクの自然言語要約を生成し、アナリストが取るべき次のステップを推奨できます。具体的には、

- 業界専門家によれば、従業員の5人に3人が効率的な脅威対応にAIが必要と考えており、脅威検出時間の短縮を実感しているケースも複数報告されています。約60%の企業が、サイバーセキュリティ対策強化の長期資産として生成AIを位置付けています。

したがって、生成AI機能の活用は、サイバーセキュリティ市場におけるAIの新たな可能性を多様に創出するでしょう。

サイバーセキュリティ市場における人工知能の動向

AI駆動型パッチ管理が市場進展に貢献

AI駆動型パッチ管理ソリューションは、従来システムよりもはるかに少ない手動介入で脆弱性の優先順位付け、特定、さらには解決を支援します。これによりセキュリティチームは作業負荷を増やすことなくリスクを最小化できます。例えば、

- Action1の「2023年脆弱性対策状況レポート」によると、データ侵害の47%は未修正のセキュリティ脆弱性が原因であり、56%の企業は依然として手動でセキュリティ脆弱性を修正している。

AI駆動型パッチ管理システムは、人工知能を活用して企業ネットワーク全体でセキュリティパッチを自律的に特定・優先順位付け・適用します。このアプローチは、攻撃者が悪用する前に脆弱性を積極的に解決することでサイバーセキュリティを強化し、データ侵害やシステム復旧の脅威を低減します。例えば、

サイバーセキュリティにおけるAI駆動型パッチ管理の多様な応用例には、脆弱性検出の簡素化、自動パッチ開発、リアルタイム脅威インテリジェンス、高度な脅威分析、パッチのロールバックとロールアウト、その他多くの応用が含まれます。

したがって、 AIベースのパッチ管理の活用と多様な応用は、サイバーセキュリティ市場における人工知能の成長に寄与しています。

市場動向

市場推進要因

ソーシャルエンジニアリング攻撃の増加が製品需要を拡大

ソーシャルエンジニアリングとは、攻撃者が人間の心理的弱点を悪用し、機密情報へのアクセスを得る手法です。これはデータ保護に対する重大なリスクを示しています。パンデミック期間中、多くのユーザーがソーシャルエンジニアリングの影響を受けやすい状況に置かれました。ソーシャルエンジニアリング攻撃の発生は増加傾向にあり、サイバーセキュリティにおける人的要素の脆弱性と複雑性の増大を浮き彫りにしています。例えば、

- ベライゾンのDBIR 2023レポートによると、データ侵害の74%は人的ミス(ソーシャルエンジニアリング攻撃、誤使用、操作ミスを含む)が原因でした。また、セキュリティインシデントの約80%は、わずか8%のユーザーによって引き起こされていることも明らかになっています。

ソーシャルエンジニアリング攻撃には、フィッシング、スミッシング、スピアフィッシング、ハニートラップ、ベイト、ホエールングなど様々な種類があります。

AIベースの行動分析は、フィッシングやその他の欺瞞的戦術を示す操作的で微妙な兆候を効率的に特定し、攻撃の成功発生率を大幅に低減できます。

したがって、様々なソーシャルエンジニアリング攻撃の増加は、市場におけるサイバーセキュリティソリューションへの人工知能の需要を高めています。

市場の制約要因

敵対的攻撃の台頭が市場発展を阻害する可能性

人工知能(AI)における敵対的攻撃とは、機械学習プロトタイプを不正な結果へ誘導する操作を指し、多くの場合これらのプロトタイプの学習・動作方法を悪用する。こうした操作は破壊的意図で行われ、システムの有効性と信頼性を損なう。

敵対的攻撃はAIシステムの脆弱性を露呈する一方で、その悪用はシステムの完全性に対する脅威となる。攻撃者が用いる戦術が変化し続けるため、これらの攻撃を軽減することは困難である。攻撃者は敵対的AIを悪用し、自動運転車両、顔認識システム、医療診断システム、その他のAI関連アプリケーションを制御し、悲惨な結果を招く可能性がある。

市場機会

リアルタイム脅威検知と自動化が数多くの市場機会を開拓

リアルタイム脅威検知とは、発生したサイバー脅威を即座に検知・対応し、潜在的な混乱や損害を軽減する能力を指す。システム、ユーザー活動、ネットワークの継続的な監視により、企業は警戒態勢を維持し、サイバー攻撃に迅速に対応することが可能になります。

進化する脅威に対するリアルタイム分析と自動応答を提供するため、AIを活用したソリューションの導入が拡大しています。この機能は、急速に変化する現代の攻撃の性質による影響を軽減するために不可欠です。

リアルタイム脅威検知に用いられる様々なメカニズムには、行動分析、人工知能(AI)および機械学習(ML)、深層学習、リアルタイム監視ツール、既存のセキュリティインフラとの統合などが含まれます。

以下に、リアルタイムサイバーセキュリティ脅威検知の例を示します –

- クラウドアカウント乗っ取りの防止

- 内部ネットワーク監視

- 内部脅威の検知

上記の要因に基づき、リアルタイム脅威検知と自動化は、サイバーセキュリティ市場におけるAIの成長に複数の機会を生み出します。

ユースケース分析

|

課題 |

解決策 |

メリット |

|

保険ソリューションプロバイダーは、小規模な社内チームでクライアントの厳格なセキュリティコンプライアンス要求を満たす課題に直面していました。同社は、堅牢なセキュリティ対策と革新的で俊敏なスタートアップ文化のバランスを取る必要がありました。 |

|

|

セグメント分析

セキュリティタイプ別

エンドユーザー支出の増加が牽引するネットワークセキュリティセグメントの進展

セキュリティタイプ別では、エンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、セキュアWebゲートウェイ、アプリケーションセキュリティ、その他(運用技術セキュリティ)に分類される。

ネットワークセキュリティセグメントは、セキュアブラウザ、AIコパイロット、単一ベンダーSASE、AIベースの脅威検知・対応といった新興技術を統合した包括的ソリューションへの投資増加により、2024年に31%と最大の市場シェアを占めました。さらに、ネットワークセキュリティや関連サービスなど、様々な情報セキュリティソリューションに対する企業の支出増加も、このセグメントの成長に寄与している。

クラウドセキュリティセグメントは、予測期間中に最も高いCAGRで成長すると見込まれている。企業がクラウドへの移行を続ける中、業界アナリストはクラウドセキュリティソリューションの導入増加を予測している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

出典: 2024年サイバーセキュリティ状況レポート | Ivanti

上記のグラフは、2024年に投資対象となる様々なセキュリティ分野を示しています。クラウドセキュリティとデータセキュリティが上位を占め、サイバーセキュリティソリューション全体で投資額と企業支出が増加しています。

企業規模別

AI駆動型サイバーセキュリティソリューションのスキルギャップ解消能力強化により、中小企業セグメントが最高CAGRを示す見込み

企業規模別では、中小企業(SME)と大企業で市場が特徴づけられる。

調査期間中、中小企業セグメントは34.20%という最高CAGRで成長すると予測されています。AIは迅速な侵害検知と適応学習を可能にすることでサイバーセキュリティを強化し、中小企業が教室での知識だけでなく実践的な導入を通じてスキルギャップに対処するのを支援しています。さらに、様々な政府政策や業界連合がサイバーセキュリティのスキルギャップ解消に取り組んでおり、全体的なセキュリティをさらに強化しています。

- 例えば2025年3月、SailPointはMSP(マネージドサービスプロバイダー)プログラムを拡大し、中小企業および大企業向けサービス提供を開始すると発表した。これによりMSPは、グローバル市場の顧客向けにSailPointのアイデンティティセキュリティクラウドを提供・管理する能力を獲得する。

大企業セグメントは2025年に市場シェアの64%を占めると予測されています。複雑で多面的なネットワークインフラと膨大なデータ量により、サイバー攻撃やデータ侵害のリスクが高まっています。そのため、生成AI、機械学習などの最新技術を備えた強化されたサイバーセキュリティソリューションへの需要も大企業内で高まっています。

アプリケーション別

AIの迅速な検知能力により不正検知セグメントが主導的地位を占める

用途別では、市場はID・アクセス管理、統合脅威管理、脆弱性評価・管理、不正検知、リスク・コンプライアンス管理、データ損失防止、その他(ユーザー行動分析)に分類される。

2024年には不正検知が最大の市場シェアを占めた。これは、不正行為の特定において人工知能がもたらす複数の利点によるものである。AIはミリ秒単位で不正を識別し、財務損失を最小限に抑え、誤検知を減らし、同時に数百万件の取引を効率的に分析する。不正検知セグメントは2025年に29%のシェアを獲得すると予測されている。

- 例えば、サイバーセキュリティ専門家によれば、AIをサイバーセキュリティに活用する主な利点は、検知速度の74%向上、予測能力の67%強化、エラーの53%削減である。

統合脅威管理(UTM)は、2025年から2032年にかけて36.20%という最高CAGRで成長すると予測されています。セキュリティの最適化と重視、パスワード代替手段、セキュリティアプリケーションの連携、自動化されたインシデント対応、および統合脅威管理内のその他の成長トレンドがセグメントの成長に寄与しています。

業界別

小売・Eコマース分野におけるサイバー攻撃の増加がAIベースのサイバーセキュリティソリューション需要を拡大

業界別では、BFSI(銀行・金融・保険)、IT・通信、医療、小売・Eコマース、政府・防衛、製造、その他(教育、メディアなど)に分類される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

小売・Eコマース分野は調査期間中、36.90%という最高CAGRを記録すると予測されています。オンラインショッピングやオムニチャネル小売プラットフォームの普及拡大は、サイバー攻撃の新たな機会を生み出している。さらに、オンラインおよびその他のデジタル取引における複数決済ゲートウェイの利用増加により、小売業界では安全で保護された不正検知ソリューションの必要性が高まっている。こうした要因が、市場におけるサイバーセキュリティソリューションへの人工知能(AI)需要を牽引している。

- Shopify Insightsによれば、2023年には小売企業の69%がランサムウェア攻撃に遭遇し、侵入者の71%がデータを効果的に暗号化した。攻撃中に暗号化を阻止できた企業はわずか26%であった。

IT・通信セグメントは2024年に最大の市場シェアを占めました。IT分野に存在する膨大な量の機密データに起因するサイバー攻撃やデータ侵害の増加により、高度なサイバーセキュリティソリューションへの需要が高まっています。AI技術を活用することで、通信企業は潜在的な脅威をリアルタイムで検知・防止・対応する能力を向上させることができます。IT・通信セグメントは2025年に27%の市場シェアを獲得すると予測されている。

サイバーセキュリティ市場における人工知能の地域別展望

北米

North America Artificial Intelligence in Cybersecurity Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2024年に96億4000万米ドル、2023年に79億7000万米ドルの市場規模で首位を占めた。BFSI(銀行・金融・保険)、IT・通信、医療など多様な分野にハイテク企業が存在するため、2024年も最大の市場シェアを維持した。さらに、フォーティネット社、アカルビオ・テクノロジーズ社、ブラックベリー社、クラウドストライク社、レクシスネクシス・リスクソリューションズ社といった主要企業の強力な存在感が、同地域におけるサイバーセキュリティ市場における人工知能分野での主導的地位をさらに強化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セキュリティソリューションにおける生成AI、教師あり機械学習、自然言語処理、大規模言語モデルなどの先進技術の初期段階での進化は、米国市場成長を大幅に促進している。さらに、サイバー攻撃対策を目指す政府主導の複数の取り組みも市場進展に寄与している。米国市場は2025年に59億7000万米ドル規模で市場をリードすると予測されている。

- 例えば、Aseeの「サイバーセキュリティ統計インサイト2025」によれば、米国政府は2024年に国防総省を除くサイバーセキュリティ対策に127億2000万米ドルを割り当てた。

南米

南米市場は予測期間中に著しいCAGRで成長すると見込まれています。ブラジルやアルゼンチンにおける機械学習やAIなどの技術導入の増加が市場成長に寄与しています。

- 例えばTuvis Insights 2025によれば、ブラジルの中小零細企業(MSME)にとってAIは現実のものとなっている。Edelman BrasilとMicrosoftが委託した最近の調査では、企業の74%が既に人工知能を利用しており、前年の61%から大幅な増加を示した。

欧州

欧州は市場規模91億4000万米ドルで2番目に成長が速い地域であり、33.30%という2番目に高いCAGRを記録しています。これはドイツ、英国、イタリア、スペイン、フランスなど複数の欧州諸国におけるAIベースのサイバーセキュリティソリューションの採用拡大により、顕著な市場シェアを維持しているためです。さらに、 EU AI法は、欧州連合内の様々な産業におけるAI規制における大きな前進を意味します。その主な目的は、AIシステムが安全に、責任を持って、透明性をもって使用されることを確保し、 これにより倫理的なAI実践を促進するものである。英国市場は2025年に21億6000万米ドルの市場規模に達すると予測される。ドイツ市場は19億米ドルという大きな市場規模が見込まれ、フランスは2025年に14億1000万米ドルを占めると予想されている。

- 例えば、2025年3月、シスコは2030年までにEU域内で150万人の人材育成を行うと発表した。同社は今後5年間で5,000人の講師を養成し、教師にAI、サイバーセキュリティ、デジタルトランスフォーメーション、ネットワーク技術の知識を習得させることで、高等教育および職業教育の強化を図る計画である。

中東・アフリカ

中東・アフリカ地域は2025年に36億3000万米ドル規模で第4位の地域であり、予測期間中に大幅な成長が見込まれる。サイバーセキュリティ脅威の急増を受け、各国政府は国家サイバーセキュリティ庁(NCA)規制やUAE情報保証フレームワークなどの基準導入を推進。これらの規制により官民組織はサイバーセキュリティ基準への準拠を義務付けられ、 これにより、同地域におけるサイバーセキュリティソリューションへの人工知能(AI)需要が高まっている。GCC(湾岸協力理事会)地域の市場規模は2025年に13億7,000万米ドルに達すると予測される。

アジア太平洋地域

アジア太平洋地域の市場規模は73億米ドルと推定され、2025年には世界第3位の市場となる見込みです。同地域は2025年から2032年にかけて最も高いCAGRで成長すると予測されています。アジア太平洋地域の企業は、AIを活用した脅威の進化する性質への戦略的対応として、サイバーセキュリティ分野における人工知能(AI)の導入を加速させています。さらに、様々な市場プレイヤーが、企業向けに、より堅牢でセキュリティ主導のソリューションを提供するために、自社のソリューションを進化させている。中国の市場は、2025年に22億5000万米ドルの市場規模に達すると予想されている。日本の市場は17億米ドルという大きな市場規模が見込まれており、インドは2025年に13億米ドルを占めると予想されている。

- 例えば、2024年11月には、日立システムズとCynamicsが、AIを活用したソリューションを用いてアジア太平洋地域のサイバーセキュリティを強化するための戦略的提携を発表しました。この提携は、同地域で高まるAIとITの専門知識を背景に、地域全体のサイバー防御を強化することを目的としています。

競争環境

主要業界プレイヤー

主要プレイヤーはポートフォリオ拡大に向け先進ソリューションの導入に注力

フォーティネット社、チェック・ポイント・ソフトウェア・テクノロジーズ社、ソフォス社、IBM社などの市場プレイヤーは、先進的な技術強化を活用し、多様な顧客ニーズに対応し、競争優位性を獲得することで、自社のポジショニングを強化する新たなソリューションを導入している。戦略的焦点には、製品提供の改善、戦略的提携の構築、ポートフォリオ拡大のための合併・買収の推進が含まれます。こうした進歩的な展開により、ダイナミックで競争の激しい業界において、サイバーセキュリティ分野における人工知能の市場シェアを維持・拡大することが可能となります。

サイバーセキュリティ分野における人工知能市場の主要プレイヤー

フォーティネット社、チェック・ポイント・ソフトウェア・テクノロジーズ社、ソフォス社、テシアン社、アカルビオ・テクノロジーズ社、ブラックベリー社、ダークトレース・ホールディングス社、クラウドストライク社、レクシスネクシス・リスク・ソリューションズ社、IBM社などが、この市場における主要プレイヤーである。

主要なサイバーセキュリティ分野における人工知能企業プロファイル一覧:

- フォーティネット社(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- ソフォス社(英国)

- テシアン社(英国)

- アカルビオ・テクノロジーズ社 (米国)

- サイランス社(ブラックベリー傘下)(カナダ)

- ダークトレース・ホールディングス社(英国)

- クラウドストライク社(米国)

- パロアルトネットワークス社 (米国)

- LexisNexis Risk Solutions (米国)

- IBM Corporation (米国)

- Vectra AI Inc. (米国)

- Micron Technology, Inc. (米国)

- Cybereason(米国)

- SparkCognition(オースティン)

- Cynet(米国)

- SentinelOne(米国)

- Symantec(米国)

- Cisco Systems, Inc.(米国)

- Arctic Wolf Networks(米国)

- NVIDIA Corporation (米国)

- インテル・コーポレーション (米国)

…その他多数

主要な業界動向:

- 2025年2月:ソフォスはSophos XDRにおけるAIアシスタントの提供開始を発表。このAIアシスタントは、あらゆるスキルレベルのセキュリティ専門家がケース調査の全段階を通じて脅威を迅速に認識・無力化する能力を高めるよう設計されている。

- 2024年11月: フォーティネットは、サイバーセキュリティプラットフォーム全体でのジェネレーティブAI機能の拡張を発表し、運用効率化を目的とした2つの新機能を導入しました。FortiAIは現在、7つの異なるフォーティネットソリューションを拡張し、FortiNDR Cloudには脅威対応分析を迅速化する新たなジェネレーティブAIを、Lacework FortiCNAPPには調査を簡素化する新たな機能を追加しています。

- 2024年8月: IBMは、対応サービスと脅威検知のための生成AI駆動型サイバーセキュリティ支援を導入。IBMのWatsonxデータ&AIプラットフォーム上で開発された「IBM Consulting Cybersecurity Assistant」は、重大なセキュリティ脅威の特定、対応、調査を加速・強化するために構築されている。

- 2024年3月:CybereasonはObserveとの提携により、XDRとSIEM機能を統合した新たなSDRソリューションを発表。ジェネレーティブAIによる可観測性でセキュリティを近代化する。このSaaSベースのソリューションは、旧式SIEMアーキテクチャの問題を解決し、企業のデジタルフットプリント全体にわたるデータの取り込みと強化を自動化することでSOCの効率性を向上させる。

- 2024年1月: Check Point Softwareは、インテリジェントな生成AIサポートと自動化によるサイバーセキュリティ変革を目指す「Infinity AI Copilot」を発表。クラウド技術とAIを融合させることで、世界的なサイバーセキュリティ専門家不足を解消しつつ、セキュリティチームの効果性と効率性を向上させる。

投資分析と機会

主要市場プレイヤーは研究開発への継続的投資を計画しています。脅威の検知と対応、侵害・攻撃シミュレーション、自動化されたセキュリティ制御評価、デジタルリスク保護などの機能を組み込むための研究開発への投資は、企業の事業進展を促進します。また、多くの中小企業が事業提供範囲と顧客基盤を拡大するための資金調達と投資を確保しています。例えば、

- 2025年2月、重要インフラや国家向けサイバーレジリエンスを提供するAI企業Dreamは、ベインキャピタルベンチャーズ主導で1億ドルのシリーズB資金調達を完了。企業価値は11億ドルと評価された。この資金により、サイバーセキュリティプロセス向けに精密に訓練された言語モデルを提供する「サイバー言語モデル(CLM)」の開発が加速される。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、サービス種類、主要アプリケーションなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2025年から2034年までのCAGRは21.71% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

セキュリティタイプ別、企業タイプ別、アプリケーション別、業界別、地域別 |

|

セグメンテーション |

セキュリティタイプ別

企業規模別分類

アプリケーション別

業種別

地域別

|

|

レポートで取り上げられた企業 |

フォーティネット社(米国)、チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)、ソフォス社(英国)、テシアン社(英国)、アカルビオ・テクノロジーズ社(米国)、サイランス社(ブラックベリー)、 ダークトレース・ホールディングス・リミテッド(英国)、クラウドストライク(米国)、レクシスネクシス・リスク・ソリューションズ(米国)、IBMコーポレーション(米国)、マイクロン・テクノロジー(米国)、サイバーリーズン(米国)など。 |

よくある質問

市場規模は2034年までに2131億7000万米ドルに達すると予測されている。

2025年、市場規模は340億9000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)21.71%で成長すると予測されている。

業界別では、小売・電子商取引セグメントが最高のCAGRで市場をリードすると予想されています。

ソーシャルエンジニアリング攻撃の増加が市場成長を牽引する主要要因です。

フォーティネット社、チェック・ポイント・ソフトウェア・テクノロジーズ社、ソフォス社、アカルビオ・テクノロジーズ社、ダークトレース・ホールディングス社、クラウドアストライク社が市場の主要プレイヤーです。

2025年には北米が最大の市場シェアを占めました。

アプリケーション別では、統合脅威管理(UTM)が予測期間中に最も高いCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。