卓上型超音波装置市場規模、シェア及び業界分析:タイプ別(2D、3D、その他)、用途別(婦人科、心臓病学、泌尿器科、その他)、エンドユーザー別(病院、専門クリニック、画像診断センター、その他)、地域別予測(2026-2034年)

主要市場インサイト

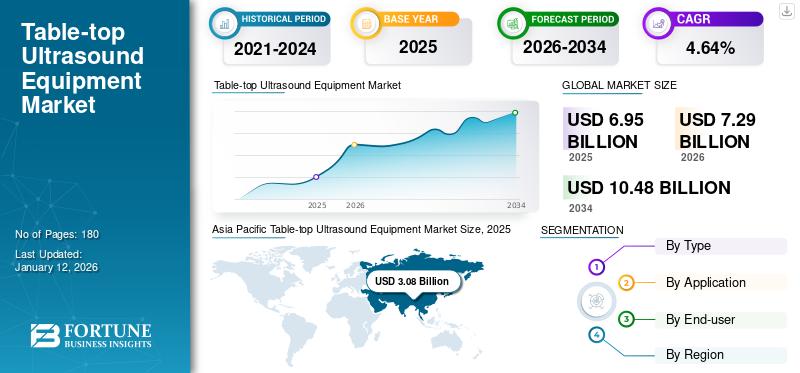

世界の卓上型超音波装置市場規模は2025年に69億5,000万米ドルと評価された。市場は2026年の72億9,000万米ドルから2034年までに104億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.64%を示すと予測されている。アジア太平洋地域は2025年に44.29%の市場シェアを占め、超音波装置市場を牽引した。

卓上型超音波装置は据え置き型製品であり、主に内臓器官・組織・血管の診断・モニタリングを目的とした幅広い医療画像検査に用いられる。本市場は、心血管疾患・泌尿器疾患などの急性・慢性疾患の有病率増加に伴い患者集団の診断率が高まっていることに牽引されている。これに加え、患者の血管内治療や経皮的血管形成術(Percutaneous Vascular Intervention)の普及拡大も市場成長に寄与している。組織、血管の診断・モニタリングに用いられる据え置き型製品である。市場は、心血管疾患や泌尿器疾患などの急性・慢性疾患の有病率増加により患者集団の診断率が上昇していることに牽引されている。これに加え、シーメンス・ヘルスインアーズAG、GEヘルスケアなどの主要企業が新製品開発に向けた研究開発活動に注力していることも相まって、これらの企業のグローバル市場シェア拡大を支えると予想される。

- Collective Mindsが発表した2024年統計によると、世界では年間約36億件の診断処置が実施されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本卓上型超音波装置市場インサイト

日本の卓上型超音波装置市場は、診断の迅速化・簡便化の需要により拡大しています。小型で扱いやすい装置が医療現場で広く受け入れられています。高齢化を背景に在宅医療や外来診療での利用が増えています。画像品質の向上により、多様な臨床領域での活用が進んでいます。ポータブル性が向上し、救急現場での有用性も高まっています。操作性の向上が医療従事者の負担軽減に貢献しています。デジタル連携機能が普及し、画像管理が効率化されています。教育現場での利用も増加し、研修用途が広がっています。ランニングコストの最適化が普及を後押ししています。市場全体として利便性と性能の両立が進んでいます。

卓上型超音波装置市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:69億5,000万米ドル

- 2026年市場規模:72億9,000万米ドル

- 2034年予測市場規模:104億8,000万米ドル

- CAGR:2026年~2034年 4.64%

市場シェア:

- アジア太平洋地域は、高齢化人口の増加、慢性疾患の有病率の上昇、中国、インド、東南アジアにおける医療サービスへのアクセス拡大を背景に、2025年には卓上型超音波装置市場で44.29%のシェアを占め、同市場を牽引した。

- タイプ別では、3D卓上超音波装置が2025年も最大の市場シェアを維持すると予測される。これは、優れた画質と、心血管疾患および婦人科疾患における高度な診断需要の増加に支えられている。

主要国のハイライト:

- 日本:高齢化に伴う高解像度診断画像の需要、およびキヤノンメディカルシステムズや富士フイルムなどの国内メーカーによる技術革新が需要を牽引。

- 米国:慢性疾患の増加、有利な償還政策、継続的な技術革新(例:GEヘルスケアによるAI統合)が、病院や画像診断センターでの導入拡大を支える。

- 中国:60歳以上人口が2億9700万人を超え、政府による医療アクセス拡大の取り組みが進む中、Mindrayなどの国内メーカーに支えられ、地域需要の主要な牽引役となっている。

- 欧州:高い医療支出、疾病早期発見への意識向上、病院・診療所における先進診断機器の導入台数増加が成長を支えている。

市場動向

市場推進要因

急性・慢性疾患の増加が市場需要を牽引

がん、心血管疾患、婦人科疾患など、急性および慢性疾患の有病率の増加は、世界的に診断と治療のための患者入院数の増加をもたらしています。高齢人口の増加も、世界的に医療現場における患者入院数増加の要因となっています。

- 米国癌協会が発表した2024年データによると、米国では2024年に約200万件の新規癌症例が診断されると報告されています。

- 中華人民共和国が発表した2024年統計によると、中国には約2億9700万人の60歳以上の高齢者が居住しています。rsquo;s Republic of Chinaが発表した2024年統計によると、中国には約2億9700万人の60歳以上の成人が居住している。

患者入院数の増加に伴い、患者の診断手順が増加しており、市場における新型超音波装置の需要増加をさらに後押ししています。これに加え、卓上型超音波装置が様々な医療用途において高品質で詳細な画像を提供するといった利点の高まりも、市場におけるこれらの装置の需要増加に寄与する追加要因の一つである。

さらに、採用と需要の増加により、主要プレイヤーが革新的な製品を開発・導入するための研究開発活動に注力する傾向が強まっており、これが世界の卓上型超音波装置市場の成長をさらに後押ししている。

市場の制約要因

卓上型超音波装置の高コストが市場成長を抑制

医療現場では、卓上型超音波装置などの超音波画像診断装置に対する需要が高まっています。しかし、これらの製品の導入を妨げる重要な要因の一つは、それに関連する高コストです。超音波画像診断装置の購入・導入に伴う直接コストは、開発費、サービスコスト、販売代理店マージンなどが含まれるため非常に高額である。主要メーカーによる技術革新が進む中、先進技術を搭載した新製品の初期製造コスト上昇により価格が高騰しており、特に新興国において市場成長を大幅に抑制すると予測される。

- 例えば、FUJIFILM Sonosite, Inc.が発表した2025年データによると、新型卓上型超音波装置の価格は5万米ドルから15万米ドル超に及ぶ。

したがって、これらの超音波スキャナーの高コストは、世界的な普及率の妨げとなることが予想されます。

市場機会

超音波イメージングに関連する医療用途の増加が有望な機会をもたらす

超音波イメージング技術は、医療の様々な分野で広く受け入れられています。製品に関連する多様な医療用途により、医療専門家によるこれらの機器の採用が増加しています。例えば、卓上型超音波装置は、患者の疾患治療に対する生物学的反応を時間経過とともに正確に評価する能力を提供します。これは主に、卓上型超音波装置が診断用の画質を向上させ、医療専門家があらゆる疾患を効率的かつ正確に分析することを可能にするためである。

この診断用画像技術の活用は拡大を続けており、より多くの身体部位の研究が可能となっている。

さらに、この装置への先進技術の統合により、画像検査手順も大幅に高速化されました。ポイントオブケア超音波システム(POCUS)は、患者集団における迅速な検出と診断を可能にすることで、より速く正確な評価を実現します。POCUSは集中治療、救急医療、内科、麻酔科などの専門分野へ拡大している。こうして増大する利点がポイントオブケア超音波システムへの選好をシフトさせ、採用率と世界の卓上型超音波装置市場規模の拡大が期待される。

- GEヘルスケアが発表した2023年データによると、POCUSは患者における外科的緊急事態である腹部大動脈瘤(AAA)において98%から100%の特異度を示している。

市場の課題

再生機器の規制市場発展が市場成長を阻害する要因に

主要プレイヤー間の研究開発活動への注力が拡大しており、卓上型超音波装置などの先進的画像診断装置が比較的低コストで導入される結果となっている。しかしながら、中国、ポーランド、 インドなどの発展途上国では特に顕著である。こうした製品への需要が限定的な背景には、これらの国々において再生医療機器の規制された確立市場が出現していることがある。国内外の主要企業は台頭し、成長を続ける再生医療機器産業において確固たる事業拡大を図っている。

再生医療機器市場は、卓上型を含む超音波画像診断装置など、高コストな資本設備に集中している。これらの製品の標準的なライフサイクルは5~7年で、その後廃棄されるため、新規機器の代替市場が頻繁に創出される。

この大幅な価格差に加え、アフターサービスを提供する主要プレイヤーによる戦略的施策が、世界的な再生医療機器市場の急速な発展を後押ししている。

- 例えば、Ultrasound Solutions Corp.が発表した2022年データによると、再生超音波スキャナーの平均価格は5,000.0米ドルから15,000.0米ドルの範囲である。

その他の顕著な課題

- 熟練人材の不足: 訓練を受けた超音波検査技師や放射線科医の世界的な不足は、医療システムの非効率化を招き、診断プロセスの遅延や先進的な超音波システムの利用制限につながっています。この人材不足は、特に医療サービスが行き届いていない地域において、超音波機器の導入拡大に対する重大な障壁となっています。

- インフラ不足:資源の乏しい地域では、医療インフラの不備が超音波装置の導入を妨げている。保守の専門知識、資金、技術サポートの不足も、これらの地域におけるシステムの効果低下の一因となっている。

卓上型超音波装置市場の動向

画像診断装置における技術進歩の加速が顕著なトレンド

卓上型超音波スキャナーを含む技術的に高度なシステムへの嗜好が変化している。従来型スキャナーは扱いにくく、操作に専門的な訓練を要する場合が多いが、近年の技術革新により先進モデルが活用されつつある。

- 例えば2024年2月、富士フイルム株式会社はインドにおいて、検出精度向上などの先進機能を備えた内視鏡超音波装置「ALOKA ARIETTA 850」を発売した。

これらの卓上型 -トップ超音波装置への技術統合は、膵臓癌、胃癌、食道癌、直腸癌などの早期癌を含む慢性疾患の診断において極めて重要です。これに加え、これらの装置における技術進歩は、様々な医療分野の患者において、画質向上、診断精度向上、患者転帰改善をもたらしています。

さらに、遠隔医療機能、効率化された保存・検索、高度な後処理オプション、正確な結果など、特定の利点により、新型システムへの選好が高まっています。

こうした先進機器に伴う上記の利点が、従来型システムから現代型システムへの移行を促しています。

その他の顕著な動向

3D/4Dイメージング:3D/4D超音波イメージングの導入は、産科、心臓病学、筋骨格診断などの分野における臨床実践を変革しています。これらのイメージング手法は解剖学的構造の可視性を向上させ、特に産前ケアにおいて正確な診断のための詳細な知見を提供します。

[XrmEHGbQdH]

貿易保護主義と規制の影響

米国と中国などの国々間の貿易摩擦は、センサーやトランスデューサーなどの医療用部品に対する関税を引き上げ、製造コスト全体を押し上げました。部品や材料のグローバルサプライチェーンに依存する企業は、サプライチェーンの混乱リスクが高まっています。

さらに、EU医療機器規則(MDR)などの地域規制枠組みでは、機器に対して広範な試験と認証プロセスが要求され、コスト増加と新製品の市場参入遅延を招いています。

セグメント別分析

タイプ別

卓上型3D超音波装置の採用拡大がセグメント成長を牽引

タイプ別では、市場は2D、 3D、その他に分類される。

2024年には3Dセグメントが市場を支配した。心血管疾患や婦人科疾患の有病率増加、一人当たり医療費支出の上昇、疾病の早期診断に対する意識の高まり、およびこれらの超音波イメージングスキャナーの100万人あたりの設置台数の急成長が、市場におけるセグメント成長に寄与すると予想される主な要因である。

- 例えば、Springer Natureが発表した2023年の統計によると、中国には約19万台の超音波装置が設置されていると報告されています。

一方、2Dおよびその他セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、医療専門家によるこれらの製品への需要増加に起因し、さらに主要プレイヤーが市場に革新的な製品を投入するための研究開発活動に注力する傾向が強まっている結果です。

用途別

婦人科疾患の有病率増加が婦人科分野の成長を促進

用途別では、市場は心臓病学、婦人科、泌尿器科、その他に分類される。

2024年には婦人科分野が市場を牽引しました。骨盤がん、卵巣嚢胞、子宮外妊娠などの婦人科疾患の有病率増加に加え、高度な機器による詳細な画像診断能力などの要因が、市場におけるこれらのシステムの採用率上昇に寄与すると見込まれます。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した2025年データによると、米国女性における妊娠の約1.0%~2.0%が影響を受けていると推定されています。

さらに、循環器学分野は予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、技術進歩の加速と、心臓血管アプリケーション向けの研究開発活動が相まって、市場におけるこれらのシステムの採用増加につながっているためである。

一方、泌尿器科およびその他の分野は、調査期間中に成長が見込まれている。この成長は主に、肺がんや前立腺がんなど各種がんの有病率増加と患者における診断率上昇に起因する。これにより主要企業は新規デバイス発売に向けた研究開発活動に注力しており、セグメント成長を支えている。

エンドユーザー別

診断画像センターの増加がセグメント成長を促進

エンドユーザー別では、市場は病院、専門クリニック、診断画像センター、その他に分類される。

診断画像センターセグメントは、調査期間中にかなりのCAGRで成長すると見込まれる。この成長は、アクセスの容易さ、患者の利便性、待ち時間の短縮などの利点により、患者の嗜好が診断センターへと移行していることなど、明確な要因によるものである。これに加え、先進技術を用いた画像スキャンを提供する診断画像センターの数が増加していることが、市場のセグメント成長を支えると予想される。

- 例えば、Definitive Healthcareが発表した2023年データによると、米国には約19,000の画像診断センターが存在します。

さらに、調査期間中は病院セグメントも成長が見込まれる。この成長は、がん治療に関連する適切な償還政策によるものである。これにより、患者は病院内の高効率な画像診断システムへのアクセスが改善され、結果としてこれらの医療現場における先進製品の採用率と需要が高まっている。

卓上型超音波装置市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

アジア太平洋地域

[KA0YH10Vct]

アジア太平洋地域は市場を支配し、2024年には29億米ドルの収益を生み出した。高齢人口の増加、各種急性・慢性疾患の有病率の上昇、医療アクセスと妊産婦ケアの改善に向けた政府主導の取り組みの強化などが、市場成長を促進すると予想される主要要因である。さらに、特にインド、中国、東南アジアにおける先進製品への需要増加、および革新的超音波装置の開発・導入に注力する有力企業の増加が、同地域における市場成長を支えると見込まれる。

- 例えば、中国政府が発表した2023年のデータによると、中国では約2億9700万人が60歳以上である。したがって、高齢人口の増加は診断率の上昇をもたらし、患者層における超音波検査の増加にさらに寄与している。

欧州

欧州市場は予測期間中に著しい成長率を示すと予想される。この成長は高齢人口の増加と高度な診断ソリューションへの需要拡大に起因し、医療現場における卓上型超音波スキャナー等の設置台数増加をさらに後押しする。さらに、欧州諸国における一人当たり医療費支出の増加と、様々な疾患の早期診断に対する意識向上を支援する政府機関の取り組みが相まって、市場におけるこれらの製品の採用を後押しする可能性が高い。

- 例えば、ドイツ連邦統計局が発表した2021年の統計によると、ドイツの一人当たり医療費支出は6,167.7米ドルである。

北米

心血管疾患や泌尿器疾患など様々な疾患の有病率増加、高い医療費支出、先進技術の採用、有利な償還政策、買収・合併に注力する主要企業の増加などが、市場成長を支える要因の一部である。

- 2024年7月、GEヘルスケアは臨床用人工知能をインテリジェント・ウルトラサウンド・グループPLCから買収し、これらのソリューションを超音波製品群全体に組み込み、臨床医と患者の利益のためにワークフローを支援し使いやすさを向上させる能力を強化することを目指しています。

米国

がん、心臓疾患、婦人科疾患などの急性・慢性疾患の増加傾向、および卓上型超音波スキャナーの技術進歩が、これらのシステムに対する需要増加の主要因となっている。これに加え、新たな研究開発センターの設立に注力する主要企業の増加も、同国における市場成長を支えると予想される。

ラテンアメリカ

医療インフラ整備への注目の高まり、医療支出の増加、慢性疾患の早期診断の利点に関する認識の向上、医療アクセスの拡大に向けた政府の取り組み強化などが、同地域における市場成長の重要な要因となっている。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した2023年データによると、ブラジルの医療支出はGDP比8.3%(2010年)から9.2%(2018年)に増加した。

中東・アフリカ地域

中東・アフリカ地域は予測期間中に著しい成長が見込まれる。この成長は、医療施設の増加に加え、市場に新規製品を導入するための研究開発活動の活発化によるものである。さらに、中東諸国における事業展開の拡大に注力する主要企業の増加が、市場の成長を支えると予想される。

- 例えば、国際市民保険(ICI)が発表した2025年統計によると、南アフリカには約600の病院が存在します。

競争環境

主要業界プレイヤー

主要プレイヤーによる新製品投入の増加が支配的地位をもたらした

世界市場はGEヘルスケア、シーメンス・ヘルスニアーズAG、フィリップス・エレクトロニクスなどの主要企業によって統合されており、市場の大部分を占めています。

GEヘルスケアは業界で支配的な地位を占める主要企業の一つです。成長の主な要因としては、先進的な製品を投入するための研究開発活動への注力の強化、流通ネットワークの拡大への強い注力、市場における他社との買収や提携などが挙げられる。

- 2024年10月、GEヘルスケアは製品ポートフォリオの拡大を目的として、使いやすい多目的超音波システム「Versana Premier」を発売した。

一方、シーメンス・ヘルスケアAGも、ポーランドやブラジルなどの新興国における事業拡大に注力した結果、市場で成長を遂げています。フィリップス・ロイヤル・フィリップスN.V.などの主要企業が、カンファレンスや表彰式などへの参加を通じてブランド認知度向上に注力している傾向は、世界の卓上型超音波装置市場シェアを支えると予想されます。

主要 卓上型超音波装置メーカー一覧(プロファイル対象)

- GEヘルスケア(米国)

- シーメンス・ヘルスインアーズAG(ドイツ)

- Koninklijke Philips N.V. (オランダ)

- キヤノンメディカルシステムズ株式会社 (日本)

- 深セン明瑞生物電子有限公司 (中国)

- 富士フイルム株式会社(日本)

- SAMSUNG(米国)

- Esaote SPA(米国)

主要な業界動向

- 2024年11月: 医療画像分野の主要なイノベーターであるエサオテ・グループは、インドに新たな超音波装置製造施設を設立し、生産能力を拡大しました。

- 2024年9月: SAMSUNGは、製品ポートフォリオの強化を目的として、国際産科婦人科超音波学会(ISUOG)世界会議2024にて、プレミアム産婦人科超音波システム「HERA Z20」を発表しました。

- 2024年8月: Koninklijke Philips N.V.は米国における高品質な心臓医療の拡充を目的に、Carilion Clinicと提携。最新の心臓病学技術を導入し、同社のグローバルな存在感強化に貢献した。

- 2024年7月:Koninklijke Philips N.V.は、実績あるAI技術で心臓超音波解析を高速化し、心エコー検査室の負担軽減を目指す次世代AI搭載心血管超音波プラットフォームを発表しました。

- 2023年10月: SAMSUNGは、国際産婦人科超音波学会(ISUOG)において、人工知能ベースの自動測定・診断ソリューションを発表しました。これにより、同社のブランド認知度向上に貢献しました。

レポート内容

本グローバル卓上型超音波装置市場レポートは、全セグメント別の市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における慢性疾患の有病率、主要な業界動向、 新製品発売、提携・合併・買収の詳細を網羅しています。主要企業の市場シェアとプロファイルに関する情報を含む、詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.64% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に69億5000万米ドルに達し、2034年までに104億8000万米ドルに達すると予測されている。

2025年、市場価値は30億8000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)4.64%を示すと予想される。

3Dセグメントは、タイプごとに市場をリードしました。

市場を推進する主な要因は、慢性障害の普及、ヘルスケアインフラストラクチャの発展の増大、および製品の発売の増加です。

Siemens Healthineers AG、GE Healthcare、およびKoninklijke Philips N.V.は、市場のトッププレーヤーです。

アジア太平洋地域は2025年に44.29%のシェアで市場を支配した。

早期診断、技術的に高度な製品の発売、発展途上国におけるこれらの製品の需要の急増に対する認識の向上は、製品の採用を支持する可能性のある要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート