デジタルエクスペリエンスプラットフォーム市場規模、シェアおよび業界分析:導入形態別(オンプレミスとクラウド)、 用途別(B2C(企業対消費者)およびB2B(企業間取引))、業界別(政府、BFSI、小売、医療、自動車、メディア・エンターテインメント、エネルギー・公益事業、IT・通信、その他)、および地域別予測、2026年~2034年

主要市場インサイト

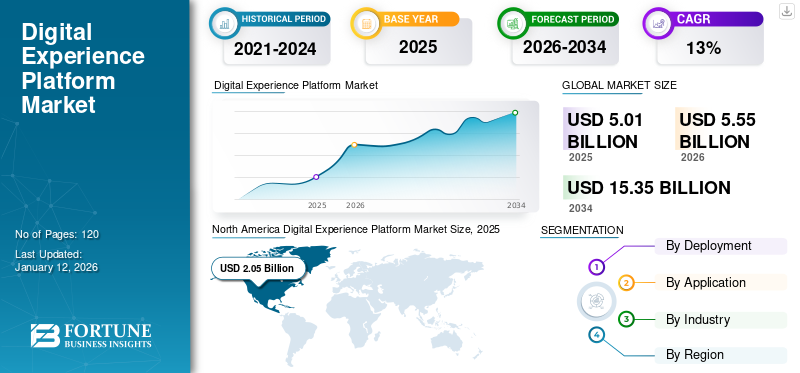

世界のデジタルエクスペリエンスプラットフォーム市場規模は、2025年に50億1,000万米ドルと評価された。市場は2026年の55億5,000万米ドルから2034年までに153億5,000万米ドルへ成長し、予測期間中に13.58%のCAGRを示すと予測される。北米は2025年に40.89%の市場シェアでデジタルエクスペリエンスプラットフォーム市場を支配した。

デジタルエクスペリエンスプラットフォーム(DXP)は、ウェブサイト、モバイルアプリケーション、ソーシャルメディアなど様々なデジタルチャネルを通じて、顧客体験のためのパーソナライズされたコンテンツを開発、管理、改善します。DXPは、コンテンツ管理システム、分析、顧客関係管理などの機能を統合し、個々のニーズに適応可能な一貫性のあるデータ モバイルアプリケーション、ソーシャルメディアなど、様々なデジタルチャネルを通じて顧客体験のためのパーソナライズされたコンテンツを開発、管理、改善します。DXPは、コンテンツ管理システム、分析、顧客関係管理などの機能を統合し、個々のニーズに適応可能な、一貫性のあるデータベースの体験を提供します。これにより、分断されたシステムを必要とせずに、エンゲージメントとロイヤルティを深めることが可能です。この戦略により、企業はオムニチャネル体験を提供し、タッチポイント全体で一貫性を維持し、リアルタイム分析を活用して変化する顧客の要求に対応することができます。

市場成長の主な原動力は、業界を問わず高まるパーソナライズされたシームレスなデジタル体験への需要である。

アドビ、オラクル、セールスフォースなどの主要市場プレイヤーは、DXPソリューションを強化する先進的な製品を開発している。この急速に変化する市場で競争力を維持するため、人工知能、 機械学習、クラウドネイティブアーキテクチャといった最先端技術の組み込みに注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタルエクスペリエンスプラットフォーム(DXP)市場インサイト

顧客体験が企業競争力の中心となる日本では、デジタルエクスペリエンスプラットフォーム(DXP)が重要視されています。Web、アプリ、SNS、パーソナライズ施策を統合し、顧客接点の最適化を図る取り組みが進んでいます。デジタル戦略の高度化とブランド体験の向上が求められる中、DXPは企業の成長を支える重要な基盤となっています。

生成AIの影響

生成AI機能の導入が市場成長を促進

生成AIは、新たなレベルの知能化、自動化、パーソナライゼーションを実現することで、デジタルエクスペリエンスプラットフォーム(DXP)領域を本質的に変革しています。従来、固定ルールと人間が作成したコンテンツに依存していたDXPは、ユーザーごとにリアルタイムで超パーソナライズされた体験を創出できる、より複雑なシステムへと進化しつつあります。

生成AIにより、サイトは個々の顧客セグメントや単一ユーザーに特化した製品説明、マーケティングメール、ランディングページなどのコンテンツを自動生成できます。例えば、

- 2025年5月、Zohoは自社AIエンジン「Zia」を搭載した新たな生成AIとワークフローオーケストレーション機能によりデジタルエクスペリエンスプラットフォームを強化しました。「CRM for Everyone」のリリースにより、異なる部門のユーザーが簡単なプロンプトでレポート作成、 ワークフロー、カスタムモジュールを簡単なプロンプトで作成できるようになりました。

生成AIの追加により、DXPは硬直したワークフローから解放され、スマートで自己最適化するエコシステムへと進化しています。

相互関税の影響

最近の関税率は市場全体の成長を阻害している

各国間の相互関税の賦課は、運用コストの上昇やベンダープランの変更を促すことで、DXP市場に深刻な混乱をもたらす可能性があります。例えば、

- 国Aが国Bからのソフトウェア製品輸入に25%の関税を課した場合、国BのDXPプロバイダーは国Aの顧客向けサブスクリプション価格を引き上げざるを得なくなり、現地製品と比較して競争力が低下する。

これにより、企業がクラウドベースのソリューション、AI製品、 インフラ製品に対してより多くの費用を支払うため、導入が鈍化する可能性がある。ベンダーはまた、国内データセンターの設置や現地クラウドプロバイダーとの連携といった現地化を加速させ、関税障壁を回避する可能性がある。米国と新興経済国との間の仮想的な事例では、次のようなことが示されている:

- 米国がデジタルサービスに関税を課した場合、アドビなどの米国DXPプロバイダーは当該国での競争力を低下させ、国内プロバイダーが人為的な優位性を享受する可能性がある。

こうした貿易障壁はグローバルDXP市場の分断を招き、ベンダーは市場アクセス確保のため価格モデル・データホスティング戦略・パートナーシップ戦術の調整を迫られる一方、企業はデジタル体験投資のROI算出が困難になるだろう。

市場動向

デジタルエクスペリエンスプラットフォーム市場のトレンド

ローコード/ノーコードプラットフォームの成長が市場の主要トレンドに

ローコード/ノーコード(LCNC)プラットフォームとセルフサービスポータルの成長は、マーケター、ビジネスアナリスト、その他の非技術系ユーザーがIT部門に依存せずにデジタルコンテンツを設計・管理できる能力により、デジタル体験の提供を変革しています。例えば、

- 2024年12月、アバンダント・ヘルス・アクイジション(aha!)はAmericaneagle.comと提携し、aha!のローコード/ノーコード型ヘルスエクスペリエンスプラットフォーム(HXP)をSite coreと統合することで、患者のデジタル体験を強化しました。

最新のDXPは、ドラッグ&ドロップビルダー、AI搭載デザインツール、ビジュアルワークフロー自動化を備え、ランディングページや動的フォームから顧客ポータルやターゲティングキャンペーンまであらゆるものを開発する「シチズンデベロッパー」を支援します。

ノーコードによる構成可能性への移行により、企業はモジュール式のデジタル体験をより迅速かつ低コストで構築でき、スケーラビリティを維持しながら市場投入までの時間を短縮できます。

市場推進要因

Eコマース導入の拡大とモバイル利用増加が市場成長を促進

電子商取引の急激な拡大とモバイルアクセスの支配力強化は、組織が顧客と関わる方法に広範な影響を与えています。現代の消費者は、あらゆるデバイスや好みのチャネルにおいて、シームレスで直感的なパーソナライズされたデジタル体験を期待しています。例えば、

- 業界レポートによると、世界中で27億7000万人が専門のECサイトやソーシャルメディアショップを通じてオンラインショッピングを利用している。

これにより、急速に進化するユーザー行動に対応できるプラットフォームへの需要が高まっている。DXP(デジタルエクスペリエンスプラットフォーム)は、ブランドがWeb、モバイル、アプリチャネルで一貫性のある文脈に沿った体験を提供できるように設計されており、こうしたニーズに対応する。

さらにDXPは、ECプラットフォーム、決済ゲートウェイ、モバイルアプリとの迅速な連携を可能にし、オンラインショップ強化を目指すブランドに最適です。強力なデータ分析機能により、顧客行動の深い洞察を得てデジタル施策を最適化できます。

市場の制約要因

データプライバシーとセキュリティ懸念がデジタルエクスペリエンスプラットフォーム導入を抑制

デジタルエクスペリエンスプラットフォーム(DXP)は、カスタマイズされたユーザー体験を提供するため、大量の個人データや行動データを収集・処理・保存します。これにはユーザーの身元、嗜好、閲覧習慣、位置情報といった機微なデータが含まれ、医療や金融業界では保護医療情報(PHI)や財務情報も対象となります。

データ権利に関する国際的な認識の高まりは、GDPR(一般データ保護規則 - EU)、HIPAA(医療保険の携行性と責任に関する法律 - 米国)、CCPA(カリフォルニア消費者プライバシー法 - 米国)などの政府規制環境における懸念を強めています。。これらは組織による個人情報の収集、処理、保管、共有方法を厳格に規制しています。これらの規制に違反した場合、多額の罰金、評判の毀損、法的措置につながる可能性があります。例えば、

- GDPRに基づく罰金は、最大2,260万米ドルまたは全世界年間売上高の4%に達する可能性があります。

- HIPAA違反の場合、違反カテゴリーごとに年間最大150万米ドルの罰金が科される可能性があります。

市場機会

統合されたカスタマージャーニーへの需要が収益性の高い市場機会を創出

シームレスな機能は、体験主導型経済において不可欠な差別化要素として台頭しています。先見性のある組織は、顧客がもはや孤立したチャネルを想定せず、デジタルと物理的な接点を橋渡しする継続的で文脈に沿ったインタラクションを期待していることを認識しています。例えば、

- 2025年3月、フォルクスワーゲングループ(VWG)はキャップジェミニと提携し、オムニチャネル型Salesforceプラットフォームを活用した大規模なCRM変革を開始した。ONE.CRMと名付けられたこの取り組みは、ブランドや地域ごとに分断されたCRMシステムを統合し、360度の顧客ビューを提供するとともに、マーケティング、販売、サービスプロセスを効率化することを目的としている。

企業は次世代プラットフォームを活用し、顧客がウェブ、モバイル、店舗、新たな接点をシームレスに行き来できる適応型エコシステムを構築しています。例えば、

- 2024年9月、JACK & JONESは欧州15カ国以上・780店舗以上で展開する新オムニチャネル・ロイヤリティアプリ「JACK & JONES Club」をローンチ。同アプリは店舗とオンラインショッピングを連携させ、パーソナライズされた特典とシームレスな顧客体験を提供する。初期結果では会員の平均購入額が40%増加し、エンゲージメントと売上が向上している。

これらの機能を効果的に実行する組織は、シームレスな体験がコンバージョン率の向上とブランドロイヤルティの強化をもたらすため、顧客維持、業務効率、収益成長において具体的な利益を享受しています。

セグメンテーション分析

導入形態別

クラウドベースソリューションの需要増加がセグメント成長を加速

市場は導入形態に基づき、オンプレミスとクラウドに区分される。

クラウドベースの展開が最大のシェアを占めており、予測期間中に最も高いCAGRで成長すると予想される。クラウドベースのDXP導入が優勢である理由は、オンプレミスソリューションに対する本質的なコスト、拡張性、革新性の優位性にある。クラウドプラットフォームは従量課金モデルで動作し、ハードウェアへの高額な初期投資と継続的な保守費用を伴う従来のオンプレミスシステムとは異なる。2024年時点でクラウド導入セグメントは66.84%のシェアを占めた。

クラウドDXPは迅速な導入も実現し、展開期間を数ヶ月から数週間に短縮。自動更新により、人的介入なしに最新のAI機能やセキュリティ機能を利用可能。例えば、

- 2024年9月、アバイアは医療・通信など業界横断でAI搭載カスタマーエクスペリエンスソリューションを提供する「Experience Platform (AXP) パブリッククラウドをインドで提供開始し、医療や通信を含む業界横断的なAI搭載カスタマーエクスペリエンスソリューションを提供しています。このプラットフォームは複数の導入モデルをサポートし、AIセルフサービス、高度な分析、従業員エンゲージメントツール、そして顧客と従業員のインタラクションを強化する生成AIアシスタント「Avaya Ada」を備えています。

オンプレミス導入は主流とは言えませんが、データやインフラに対するより高い制御を必要とする組織にとって依然として好まれる選択肢です。これにより、データプライバシーの強化、厳格な規制基準への準拠、システムの完全なカスタマイズが保証されます。

アプリケーション別

B2C企業によるDXP需要の高まりがセグメント成長を牽引

アプリケーション別では、市場はビジネス・トゥ・コンシューマー(B2C)とビジネス・トゥ・ビジネス(B2B)に区分される。

B2C企業は、直接収益を生み出す摩擦のないパーソナライズされた顧客体験を構築するためにこれらのプラットフォームを活用しているため、2025年にはDXP導入において60.78%の大半のシェアを占めると予想されています。小売業者、銀行、メディア企業は、オムニチャネルコマース、即時決済フロー、AIを活用したレコメンデーションを実現するためにDXPを導入しています。さらに、業界における最近の製品リリースもこの傾向を後押ししています。例えば、

- 2025年2月、KlaviyoはB2Cブランド向けに特化した初のCRM「Klaviyo B2C CRM」を発表。マーケティング、分析、カスタマーサービスをAI搭載プラットフォームに統合し、顧客体験全体でシームレスかつパーソナライズされた体験の提供を支援する。

B2Bビジネスネットワークは、予測期間中に14.69%という最高CAGRで成長すると見込まれています。これは企業が複雑な販売プロセスや関係性に基づく手続きを自動化するためです。メーカー、SaaS企業、流通業者は、セルフサービスポータルの構築、自動化の提案、アカウント固有コンテンツの大規模提供を促進するため、これらのプラットフォームを導入しています。B2Bモデルは、マルチステークホルダー購買プロセスの自動化、営業支援の強化、長期にわたる意思決定サイクル全体でのデータ駆動型インサイトの提供に焦点を当てています。例えば、

- 2024年8月、アドビはデジタルエクスペリエンスプラットフォーム内にB2B向けに特化した新たな生成AIツール「Journey Optimizer B2B Edition」を発表。CRM、CDP、マーケティングデータを統合し、コンテンツのパーソナライズ、キャンペーンの効率化、購買者エンゲージメントの向上を実現。複雑なB2Bジャーニー向けに設計され、アドビのエンタープライズAIと提供サービスを強化する。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

小売セクターにおける技術活用の増加がセグメント拡大を牽引

市場は業界別に、政府、BFSI(銀行・金融・保険)、小売、医療、自動車、メディア&エンターテインメント、エネルギー&公益事業、IT&通信、その他に分類される。

小売セクターは、シームレスなオムニチャネル体験への需要拡大と即時の収益効果により、DXP市場の主要なシェアを占めています。小売業者はDXPを活用し、eコマース、モバイルアプリ、店舗内体験をリアルタイム在庫スキャン、パーソナライゼーション、非接触型決済などの機能と統合しています。小売セグメントは2025年に29.11%の市場シェアを維持すると予測されています。例えば、 の市場シェアを維持すると予測されています。例えば、

- 2024年12月、H&Mグループは小売技術プラットフォーム「Voyado」の少数株式を取得。同プラットフォームは小売業者、オンライン事業、ブランドが顧客との持続的関係を構築することを可能にする。

- 2023年5月、プラダグループはアドビと提携し、オンラインと実店舗の顧客接点を即時連携。これによりロイヤルティと売上を向上させた。

BFSI(銀行・金融・保険)業界は、デジタルトランスフォーメーションがこの伝統的産業における顧客ニーズを変革するため、予測期間中に15.72%という最高CAGRで成長すると見込まれています。BFSI企業には、厳格なコンプライアンス要件を満たしつつパーソナライゼーションを提供するDXP(デジタルエクスペリエンスプラットフォーム)が必要です。これにより、生体認証、財務健全性ダッシュボード、クロスチャネル・ジャーニー適応といった機能を、厳しいセキュリティ法規制に対応しながら実現できます。例えば、

- 2025年4月、米国を代表する独立系デジタルバンキングプラットフォームであるCandescentは、アーカンソー州シュトゥットガルトに拠点を置くFarmers & Merchants Bankが、顧客体験の向上と個人・法人向けバンキングの両方における高度な機能提供を目的に、Candescentのデジタルバンキングプラットフォームを採用したことを明らかにした。

デジタルエクスペリエンスプラットフォーム市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

北米

North America Digital Experience Platform Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に17億3000万米ドル、2024年には18億7000万米ドルに達すると予測されています。北米は確立されたデジタルインフラと新技術導入における先行者優位性により、デジタルエクスペリエンスプラットフォーム市場シェアの大半を占めています。また、アドビやオラクルといった主要DXPベンダーに加え、高度なデジタルトランスフォーメーション計画を進める企業も多数存在します。競争の激しい企業環境は、顧客との関わりを改善し、プロセスを自動化し、技術的優位性を維持するために、企業がハイエンドのDXPソリューションに投資することを促している。例えば、

- 2025年4月、カナダ・プレミアリーグ(CPL)は新ウェブサイトとアプリをローンチ。国内プロ男子サッカーリーグのファンに対し、リーグやチームとの結びつきを強化するデジタル体験を提供しています。

北米では、先進技術とカスタマイズされた顧客体験の提供への重点的な取り組みを原動力に、米国が市場を支配している。米国市場は2025年に14億8000万米ドルに達すると予測されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

南米

南米におけるデジタル体験プラットフォーム市場の着実な成長は、同地域で長年遅れていたものの急速に進むデジタル成熟化に起因する。ブラジルの活況を呈するフィンテック市場とアルゼンチンの電子請求書発行義務化制度が、企業に顧客接点プラットフォームのデジタル化を迫っている。

市場はコスト意識が高く、モノリシックなソリューションよりもモジュラー型のクラウドDXPソリューションへの移行が進んでおり、アグリビジネスのデジタル化、ネオバンキング、公共部門のデジタルサービス近代化などの分野で成長が見込まれています。

欧州

欧州は2025年に14億2000万米ドル規模で第2位の市場となり、14.57%という第2位のCAGRで成長すると予測される。これは規制、技術、その他の市場要因が独自に融合した結果であり、他の市場とは一線を画す特徴となっている。GDPRや発展途上のデジタル主権法など、同地域の強固なデータガバナンス環境は、コンプライアンスを維持しつつパーソナライズされた体験を提供できる「プライバシー・バイ・デザイン」プラットフォームの必要性を確立した。さらに、医療現場における患者エンゲージメントやワークフロー自動化への最近の投資もこの傾向を後押ししている。例えば、

- 2025年1月、Nellyは医療施設向けプラットフォーム開発のため5200万米ドルを調達。同社が提供する患者体験プラットフォームと財務オペレーティングシステム(FinOS)により、医療従事者はワークフローを最適化しつつ、患者に完全なデジタル体験を提供可能となる。

2025年には、英国市場規模は4億4000万米ドルに達すると予測され、ドイツ市場は3億米ドル、フランス市場は2億5000万米ドルに達する見込みです。

中東およびアフリカ

中東およびアフリカは 4 番目に大きな地域であり、急速なデジタルインフラの開発と消費者の習慣の変化に牽引され、2025 年には 3 億 3000 万米ドルに達し、安定した CAGR で成長すると予想されています。湾岸協力会議(GCC)加盟国は、次世代のデジタル体験管理機能を必要とするスマートシティプロジェクトを通じて、この技術の採用を推進しています。

この地域の成長は、最適化とは対照的な初期のデジタルトランスフォーメーションによって生み出されており、特に銀行業務のデジタル化、遠隔医療プラットフォーム、および地域間の決済エコシステムの強化につながる国境を越えた商取引ソリューションに強みがあります。GCC 市場は 2025 年に 1 億 4000 万米ドルに達すると予想されています。例えば、

- 2024年10月、PwC中東はデジタル体験プラットフォーム提供企業Liferayと提携し、中東における顧客のデジタル体験向上を図った。この協業は、LiferayのDXP技術とPwC中東のアドバイザリーサービス・技術導入ノウハウを融合させ、顧客エンゲージメント戦略を強化する包括的なデジタルソリューションを提供することを目的としている。

アジア太平洋地域

アジア太平洋地域は、デジタル化の加速とインターネット普及率の拡大により、2025年に市場規模が10億2000万米ドルに達し、最高CAGRで成長する第3位の地域となる見込みです。インド、中国、 東南アジア諸国では、モバイルファースト顧客の増加、電子商取引の拡大、政府主導のデジタルイニシアチブが進展しています。例えば、

- 2024年9月、生命保険公社(LIC)は次世代デジタルプラットフォームを活用したデジタルトランスフォーメーション推進のためインフォシスを選定。顧客・代理店・従業員向けオムニチャネル体験とデータ駆動型ハイパーパーソナライゼーションを重視。

スーパーアプリ(WeChat、Grab、Paytm)やソーシャルコマースプラットフォームの成長も、複数のデジタル接点を促進する柔軟でスケーラブルなDXP(デジタルエクスペリエンスプラットフォーム)の必要性を後押ししている。インド市場規模は2025年に1億6000万米ドルに達すると予想され、中国市場は3億7000万米ドル、日本市場は2億3000万米ドルに達する見込みである。

競争環境

主要業界プレイヤー

主要市場プレイヤーは、技術変化に対応するため戦略的提携・合併・買収を推進中

市場プレイヤーは、より高度なプラットフォームへの需要増加に伴い、革新的な新製品・サービスに注力しています。パートナーシップ、合併、買収など様々な事業戦略を実施し、世界規模での事業拡大を図っています。アドビ、アクイア、オラクル、サイトコア、セールスフォース、コンテンツスクエア、リファレイ社、スクイズ、イベクサなどが主要プレイヤーです。

調査対象企業一覧(以下を含むがこれらに限定されない)

- Adobe(米国)

- Acquia(米国)

- Oracle (米国)

- Sitecore (米国)

- ContentSquare (フランス)

- Magnolia International Ltd (スイス)

- Salesforce, Inc. (米国)

- Liferay Inc. (米国)

- Kentico Xperience (チェコ共和国)

- Crownpeak Technology, Inc. (米国)

- CoreMedia Gmbh (ドイツ)

- Squiz(オーストラリア)

- Progress Software Corporation(米国)

- Pimcore(オーストリア)

- Ibexa(ノルウェー)

- Open Text Corporation(カナダ)

…その他多数

業界の主な動向

- 2025年5月: ブロードバンドサービスの大手SaaSプロバイダーであるGOCareは、ミズーリ州に拠点を置くISPであるSocket Fiberが、顧客エンゲージメントと業務効率の向上を目的として、同社のデジタルカスタマーエクスペリエンスプラットフォームを採用したことを発表しました。同プラットフォームは、プロアクティブな通知とオムニチャネルサポートを実現し、コール件数とサポートコストを削減しながら顧客満足度を向上させる。

- 2025年2月: Mobicom CorporationはCirclesと提携し、AI搭載SaaSプラットフォーム「Xplore」をローンチ。ユーザー体験のカスタマイズ、エンゲージメント強化、新たなデジタル可能性の開拓を目的としている。

- 2024年10月: TMGは顧客データ駆動型デジタル体験の強化に向け、Contentsquareとの提携を発表。この連携によりTMGは高度な分析を活用し、顧客ジャーニーの洞察を向上、利用体験を最適化し、企業顧客に測定可能な成長を提供可能に。

- 2024年8月:アイアンマウンテンは「アイアンマウンテン・インサイト・デジタルエクスペリエンスプラットフォーム」をリリース。DXPの支援により、ユーザーは物理データとデジタルデータの両方を取得・監視・管理・活用できる。

- 2023年7月:SaaS型カスタマーエクスペリエンスプラットフォーム「Kapture CX」が、成長初期段階のベンチャーキャピタル企業であるCactus Venture Partners(CVP)をリード投資家として、シリーズAで400万米ドルの資金調達を完了。調達資金は国際市場での事業拡大、製品ラインの拡充、チーム強化に充てられる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.68% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

導入形態、用途、産業、地域別 |

|

セグメンテーション |

導入形態別

アプリケーション別

業界別

地域別

|

|

レポートで取り上げられた企業 |

アドビ(米国)、アクイア(米国)、 セールスフォース・ドットコム(米国)、オラクル(米国)、サイトコア(米国)、コンテンツスクエア(フランス)、 Magnolia International Ltd(スイス)、Liferay Inc.(米国)、CoreMedia Gmbh(ドイツ)、Squiz(オーストラリア)、Open Text Corporation(カナダ)、Pimcore(オーストリア) |

よくある質問

2034年までに153億5000万米ドルに達すると予測されています。

2025年の市場規模は50億1000万米ドルでした。

予測期間中の市場成長率は年平均成長率(CAGR)13.58%と予測されています。

ビジネスから消費者(B2C)は、最高のシェアを保持することが期待されています。

eコマースの採用の増加とモバイル使用の増加は、市場の進歩を促進します。

Adobe、Acquia、Oracle、Salesforce、Sitecoreは、市場のトッププレーヤーです。

北米は2025年に40.89%の市場シェアでデジタルエクスペリエンスプラットフォーム市場を支配した。

業界では、BFSIは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。