デュアルクラッチトランスミッション市場規模、シェア及び業界分析:製品タイプ別(乾式クラッチと湿式クラッチ)、車種別(ハッチバック/セダン、SUV、LCV、HCV)、推進方式別(ICE、HEV、BEV)、地域別予測(2026-2034年)

主要市場インサイト

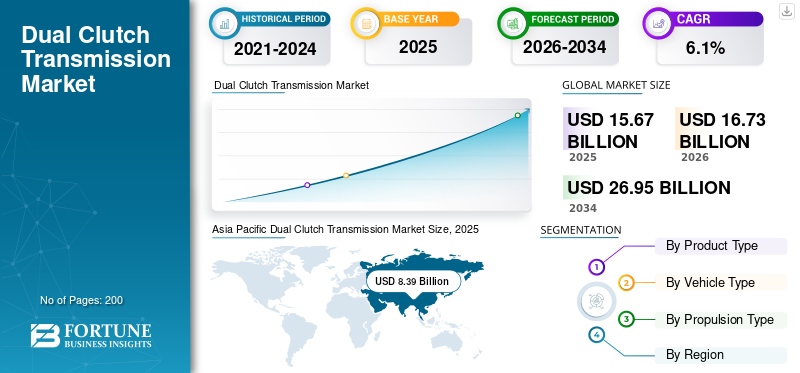

世界のデュアルクラッチトランスミッション市場規模は2025年に156億7000万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.1%で成長し、2026年の167億3000万米ドルから2034年までに269億5000万米ドルに達すると予測されている。アジア太平洋地域は2025年に53.57%のシェアでデュアルクラッチトランスミッション市場を支配した。米国のデュアルクラッチトランスミッション市場は大幅に成長し、2032年までに推定31億米ドルに達すると予測されている。

デュアルクラッチトランスミッション(DCT)は、偶数段と奇数段のギアセットにそれぞれ独立したクラッチを使用する多段変速機の一種である。その設計は、2つの独立したマニュアルトランスミッションがそれぞれのクラッチを1つのユニットとして機能させ、1つのハウジング内に収めた形態に類似していることが多い。乗用車やトラックへの応用では、DCTは自動変速機として機能し、ギアチェンジにドライバーの操作を必要としない。

市場は、燃費効率と高性能を兼ね備えた車両への需要増加により著しい成長を遂げている。DCTシステムは、従来の自動変速機に比べ、燃費効率の向上、素早いギアチェンジ、強化された走行性能を提供する。市場は、特に欧州およびアジア太平洋地域における乗用車へのDCT技術採用拡大に牽引されている。DCT市場の主要企業には、フォルクスワーゲンAG、ゲトラグ、ボルグワーナー、シェフラーAGなどが含まれる。DCT技術の人気拡大と燃費効率車両への需要急増を背景に、今後数年間にわたり市場の成長が続くと予測される。

COVID-19パンデミックはデュアルクラッチトランスミッション市場に重大な影響を与えました。世界的なロックダウンと経済減速により自動車販売が減少した結果、DCTシステムの需要にも影響が及びました。多くの自動車メーカーが生産停止を余儀なくされ、サプライチェーンの混乱やDCT部品の納期遅延が発生しました。しかし、世界経済が徐々に回復し自動車販売が反発を記録するにつれ、DCTシステムの需要も回復基調に転じました。 メーカー各社は、燃費効率の良い車両への需要増に対応するため、より効率的でコスト効率の高いDCTシステムの開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデュアルクラッチトランスミッション(DCT)市場インサイト

日本では、走行性能の向上とエネルギー効率の最適化を求める動きが強まる中、デュアルクラッチトランスミッション(DCT)の採用が着実に進んでいます。多くの自動車関連企業が、スムーズな変速、応答性の向上、燃費改善を目的に、先進的なDCT技術の研究・開発や実装を加速させています。グローバル市場の進化が続く中、日本の自動車産業においても、最新のトランスミッション技術を採り入れることは、競争力の強化、製品差別化、持続可能なモビリティ戦略の推進につながる重要な機会となっています。

デュアルクラッチトランスミッション市場の動向

電気自動車(EV)およびハイブリッド電気自動車(HEV)におけるDCT技術の採用拡大が現在の市場トレンドである

デュアルクラッチトランスミッションの市場シェアは急速に変化しており、電気自動車およびハイブリッド車の採用増加が特徴である。自動車メーカーは、より迅速なギアシフトと燃費向上を実現し、運転体験を向上させるため、DCTシステムの統合を進めている。例えばフォルクスワーゲンは、ゴルフGTIやアウディA3などのモデルにDCTを導入する先駆者であり、その性能と効率性が高く評価されている。さらにフォードやBMWなどのメーカーも高性能モデルにDCTを採用しており、現代車両の優先選択肢としての技術評価を確固たるものにしている。

先進的なデュアルクラッチトランスミッション(DCT)システムの開発では、人工知能(AI)や機械学習アルゴリズムの採用が拡大している。これらの技術は、走行状況や個々のドライバーの行動に基づいてギアシフトパターンを最適化し、最終的に車両全体の性能を向上させます。例えば、ポルシェやメルセデス・ベンツなどのメーカーが提供する最新のDCTシステムは、AIを活用して様々な運転スタイルに適応し、よりパーソナライズされた応答性の高い運転体験を提供します。さらに、持続可能性と排出ガス削減への関心の高まりが、自動車メーカー(OEM)にDCT製造における軽量素材と革新的な設計への注力を促しており、これが燃費効率と性能の向上に寄与しています。(OEM)がDCT製造において軽量素材と革新的な設計に注力するよう促しており、これが燃費効率と性能の向上に寄与しています。

自動車メーカーとテクノロジー企業間の連携も強化され、DCT機能の向上が進んでいます。次世代DCTシステム開発を目的とした提携が一般的になりつつあり、電動化やハイブリッド化といった先端技術の統合が可能となっています。その結果、技術の進歩、消費者の嗜好の変化、自動車業界の持続可能性への取り組みを原動力として、市場は大幅な成長を遂げようとしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デュアルクラッチトランスミッション市場の成長要因

運転性能と燃費効率の向上を求める消費者需要の増加が市場拡大を牽引

DCTは従来のオートマチックトランスミッションと比較して素早いギアシフトを可能にし、加速性能と応答性の向上をもたらします。この技術は特に高性能車両において魅力的であり、迅速なギアチェンジが運転体験を大幅に向上させます。この傾向は高級ブランドにも広がっており、ポルシェが象徴的な911カレラにDCTを採用したことで、性能重視の商用車における同技術の評判がさらに確固たるものとなりました。

SUVやクロスオーバー車種の人気拡大は、増大するトルクと出力要求に対応可能な先進トランスミッションシステムの需要を牽引している。OEM各社は、性能と効率を維持しつつこれらの大型車両に対応するDCTシステムの開発に注力している。例えば新型フォード・ブロンコは、オフロード性能を最適化しつつ燃費を向上させるDCTを搭載しており、DCT技術が多様な走行条件や車種に適応できることを実証している。

自動車業界の電動化・ハイブリッド化への移行は、DCT市場をさらに推進している。メーカーが電気自動車やハイブリッド車へのデュアルクラッチシステム統合を検討する中、この技術は新たなパワートレインの要求に応えるべく進化を続けている。例えばBMWは、電気とガソリンのパワーをシームレスに融合した運転体験を提供すべく、次世代ハイブリッドモデルへのDCT採用を検討中だ。

抑制要因

関連する高コストと原材料価格の変動が市場成長を抑制する可能性

DCTは従来の自動変速機よりも複雑であり、最適な性能を確保するためには高度なエンジニアリングと精密な製造技術が必要となります。この複雑さは生産コストの上昇につながり、特に低価格モデルに注力する自動車メーカーの一部がDCT技術の採用を躊躇する要因となり得ます。例えば、アウディやポルシェなどのプレミアムブランドは高性能車へのDCT統合に成功していますが、コスト面から主流メーカーは導入に慎重な姿勢を示す可能性があります。

さらに、DCTシステムのメンテナンスは従来のATに比べて費用が高くなる可能性があります。DCTの整備には専門的な知識と工具が必要であり、これが人件費の増加や修理時のダウンタイムの長期化につながります。これは特に、所有コストの低さと信頼性を重視する消費者にとって懸念材料となります。例えば、DCT搭載車の所有者からはクラッチの摩耗や過熱の問題が報告されており、高額な修理が必要となるケースがある。このため、DCTは従来のトランスミッションシステムほど信頼性や費用対効果に優れないとの認識が生まれ、自動車市場全体での普及をさらに制限している。

さらに、電気自動車(EV)やハイブリッド電気自動車(HEV)への移行が進む傾向は、DCT市場にとって課題となっている。自動車メーカーが電動化に注力するにつれ、DCTを含む従来型トランスミッションシステムの需要は減少する可能性がある。テスラなどの企業は電気自動車に単速トランスミッションを採用しており、これにより駆動系が簡素化されコスト削減が図られている。この傾向は、メーカーがDCT技術を主に採用する従来の内燃機関(ICE)車よりも電気駆動系を優先するにつれ、DCTの世界市場規模の縮小につながる恐れがある。

デュアルクラッチトランスミッション市場の成長需要は、製造・保守コストの高さという重大な課題に直面している。このコストが主流自動車メーカーの採用を阻害する可能性がある。さらに、電気自動車への移行と簡素化されたトランスミッションシステムへの志向が、市場の競争環境をさらに複雑化させている。自動車産業が進化する中、メーカーはDCTシステムの実用性と魅力を高めるため、これらの懸念に対処しなければならない。

デュアルクラッチトランスミッション市場セグメント分析

製品タイプ別分析

優れた性能特性により、ウェットクラッチセグメントが市場を支配

製品タイプに基づき、市場はドライクラッチとウェットクラッチに区分される。

世界のデュアルクラッチトランスミッション市場において、ウェットクラッチセグメントは現在55%のシェアで支配的であり、優れた性能特性により最も急速に成長しているセグメントである。ウェットクラッチは潤滑油を用いてクラッチプレートを冷却・潤滑するため、優れた放熱性と滑らかな作動を実現し、高性能車両に不可欠である。この特性から、素早いギアシフトと高トルク処理が求められるスポーツカーや高級車への適用に特に適している。例えばポルシェ911やアウディSトロニックシステムは、ドライビングダイナミクスと効率性を高めるためウェットクラッチを採用している。

ドライクラッチ式DCTは軽量化とコスト効率に優れる一方、特に大型車両において高トルク出力の処理やスムーズなシフトの確保に課題を抱えてきた。しかし技術と材料の進歩によりドライクラッチの性能が向上し、小型・低出力車両への採用が増加していることから、市場は大幅な成長を示している。

車種別分析

SUVセグメントが最大の市場シェアを占める:嗜好の変化と通勤需要の増加が要因

車種別では、市場はハッチバック/セダン、SUV、LCV(小型商用車)、HCV(大型商用車)に分類される。

消費者の大型車志向の高まりにより、SUVセグメントは支配的かつ最も急速に成長しているセグメントである。ファミリー向け車両の需要増加やクロスオーバー車人気の拡大といった要因に牽引され、このセグメントは今後も拡大を続けると予測される。例えばフォードやトヨタといったメーカーは、性能と燃費効率を向上させるデュアルクラッチシステムを搭載したフォード・ブロンコやトヨタ・RAV4などのモデルを導入している。

ハッチバック/セダンセグメントも重要であり、これらの車種カテゴリーでは燃費効率と走行性能が重視されている。フォルクスワーゲン、ルノー、ヒュンダイなどの自動車メーカーは、コンパクトカーおよび中型車ラインナップにDCTを成功裏に統合している。

LCV(軽商用車)とHCV(大型商用車)は著しい成長率を示している。従来は重負荷要件からマニュアルトランスミッションや従来型オートマチックトランスミッションに依存してきた。しかし、特に燃費効率と排出ガス削減が重要な都市部配送バンなど、特定のLCV用途においてDCT採用の傾向が高まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別分析

燃費効率と走行性能向上の必要性からICEセグメントが市場を支配

推進方式別では、市場はICE(内燃機関)、HEV(ハイブリッド車)、BEV(電気自動車)に分類される。

現在、DCTの大部分は内燃機関(ICE)と組み合わされている。ICEセグメントは2025年に116億8000万米ドルの規模に達すると予測される。燃費効率と走行性能の向上への注力が、ガソリン車およびディーゼル車におけるDCTの採用を促進し、市場を支配する要因となっている。しかし、自動車産業の急速な電動化がDCTに新たな機会を生み出している。

BEVは最も急成長しているセグメントである。従来は単速トランスミッションが使用されてきたが、車両性能と効率を向上させるため、DCTを含む多段変速機への移行傾向が強まっている。バッテリー技術の進歩と車両航続距離の延長に伴い、BEV向けDCTの需要はより急速なペースで拡大すると予想される。

ハイブリッド電気自動車(HEV)とバッテリー電気自動車(BEV)は、動力伝達と効率を最適化するため、しばしばDCTを採用する。複数の動力源に対応し、スムーズな変速を実現するDCTの特性は、これらの車種に極めて適している。トヨタ、ヒュンダイ、BMWなどの自動車メーカーは、DCTを搭載したハイブリッドモデルを導入している。

地域別インサイト

地理的に、本市場はアジア太平洋、欧州、北米、その他の地域で調査されている。

Asia Pacific Dual Clutch Transmission Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、高い自動車生産量、燃費効率の良い車両に対する消費者需要の増加、主要自動車メーカーの存在を背景に、デュアルクラッチトランスミッションの主要かつ最も成長著しい市場として台頭している。中国市場は7.3%の安定したCAGRで成長すると予測される。中国、日本、韓国、インドなどの国々では、DCTの採用が著しく増加している。同地域の自動車市場は、より自動化され効率的なトランスミッションシステムへと移行しており、DCTは従来のMT(マニュアルトランスミッション)よりも高速なギアシフトと性能向上を実現できることから支持されている。日本のDCT市場は2025年までに推定13億2000万米ドル規模に達すると予測される。

欧州はDCT技術の先駆者であり、現在も主要市場としての地位を維持している。フォルクスワーゲンやメルセデス・ベンツといった自動車メーカーが車両性能と効率向上のためにDCTシステムへ投資を続ける中、市場は拡大を続ける見込みだ。コンチネンタルAGなどのメーカーも技術改良に向けた研究開発活動に投資している。持続可能性の推進と欧州連合(EU)の厳しい排出ガス規制への対応が、OEMメーカーに従来型ATからDCTへの移行を促している。欧州市場は年平均成長率(CAGR)6%で拡大すると予測される。

北米のデュアルクラッチトランスミッション(DCT)市場は、燃費効率の良い車両への需要増加と自動車技術の進歩を主な要因として、著しい成長を遂げている。

その他の地域では、南米や中東などの成長する自動車市場を背景に、DCTシステムの採用が徐々に拡大している。OEMメーカーは、特に車両性能と燃費効率の向上において、DCT技術の利点を認識し始めている。例えば、ブラジルのメーカーは、より効率的な車両への需要に応えるため、DCTオプションの検討を進めています。世界の自動車市場が持続可能性に焦点を当てて進化を続ける中、トランスミッション技術の革新と進歩に支えられ、DCT市場は勢いを増すと予想されます。

主要業界プレイヤー

革新と卓越したエンジニアリングがフォルクスワーゲンAGを主導的プレイヤーに

世界市場の主要プレイヤーはフォルクスワーゲンAGである。このドイツの自動車大手は、デュアルクラッチ技術の早期採用と幅広い車種への徹底的な統合により、DCTセグメントの先駆者として地位を確立した。フォルクスワーゲンのDCT(DSG:ダイレクトシフトギアボックス)は、性能と効率の代名詞となり、競合他社にとってのベンチマークとなっている。同社はDCT技術の改良に向け研究開発に多大な投資を行い、その結果、より速い変速、燃費効率の向上、そして強化された走行ダイナミクスを実現した。例えば、DSGシステムはそのシームレスな変速と応答性で広く称賛されており、特にこの先進的なトランスミッションを搭載するフォルクスワーゲン・ゴルフGTIやアウディS3といったモデルにおいて顕著である。

さらにフォルクスワーゲンは、高性能車への需要が堅調な欧州やアジアといった主要市場において戦略的に地位を確立している。自動車メーカーが効率性と性能をますます重視する中、DCT技術への早期かつ継続的な投資により、同社は市場の最先端を走り続け、グローバルなデュアルクラッチトランスミッション市場の主要プレイヤーとしての地位を確固たるものにしている。

現在マグナ・インターナショナル傘下にあるゲトラグも主要市場プレイヤーの一角である。革新的な技術とトランスミッションシステムにおける豊富な経験により、ゲトラグのデュアルクラッチシステムは効率性、信頼性、性能で知られ、様々な自動車メーカーから優先的に採用されている。フォードやBMWを含む複数の主要OEMメーカーがゲトラグのDCT技術を採用している。例えば、フォード・フォーカスとBMW 1シリーズはゲトラグのDCTシステムを採用しており、素早いギアチェンジと燃費効率の向上を実現している。これらのモデルの成功は、厳しい燃費基準を満たしながら車両性能を向上させる先進的なトランスミッションソリューションを提供するゲトラグの能力を浮き彫りにしている。

主要デュアルクラッチトランスミッション企業一覧:

- フォルクスワーゲンAG (ドイツ)

- ゲトラグ(マグナ・インターナショナル社) (ドイツ)

- ボルグワーナー社(米国)

- シェフラーAG(ドイツ)

- アイシン精機株式会社(日本)

- ZFフリードリヒスハーフェンAG(ドイツ)

- ヒュンダイ・ダイモス株式会社(韓国)

- ジヤトコ株式会社(日本)

- ダイムラーAG(ドイツ)

- イートン・コーポレーション plc(アイルランド)

業界の主な動向:

- 2024年5月: ロータスは新型ロータス・エミラI4ターボチャージャー搭載8速デュアルクラッチオートマチック(DCT)を発表。I4は直列4気筒を意味する。メーカー発表によると、この新型エンジンの車両重量は1,446kgで、3.5リッターV6エンジン搭載モデルより12kg軽量化。2.0リッターエンジン搭載モデルは、リアアクスルを固定するアルミ製リアサブフレームを採用。これは6気筒モデルで使用されるスチール製より軽量で、部品配置の最適化を実現している。

- 2024年4月:ステランティスは、イタリアの歴史あるミラフィオーリ自動車公園にて新型電動化デュアルクラッチトランスミッション(eDCT)を発表。同社は同施設およびイタリア自動車産業に対し約2億6700万米ドルを投資し、「ミラフィオーリ自動車公園2030」構想を推進。ミラフィオーリで生産されるeDCTは、デュアルクラッチトランスミッションに21kWの電動モーターを統合した構造。このモーターにより、市街地走行サイクルでは内燃機関の稼働時間を半減可能。巡航時や市街地走行など低トルク状況下での電動推進を実現することでこれを達成している。

- 2023年5月: ステランティスとパンチ・パワートレインは、待望の独自開発eDCT/DT2トランスミッションの大規模量産開始計画を発表。製造は両社の合弁会社である「e-Transmissions Assembly」と「e-Transmissions」から開始される。この転換によりカーボンフットプリントが削減され、欧州自動車市場の持続可能性に貢献できる。

- 2023年1月: タタ・オートコンプはチャカンにデュアルクラッチトランスミッション工場へ6億米ドルを投資。インドにおけるAT車需要の拡大に対応すべく、初期生産能力10万台の新工場を整備し、先駆者優位性の獲得を目指す。

- 2021年4月: ヒュンダイモーターは新型SUV「コナN」を発表。高性能なドライビングを求めるユーザー向けに、8速湿式デュアルクラッチトランスミッション「N DCT」を搭載。コナN DCTは自社開発の8速湿式デュアルクラッチトランスミッション「8DCT」を改良したもので、2.0リッターターボチャージャー付き直噴エンジンと組み合わせる。

レポート対象範囲

本市場レポートは、主要企業、タイプ、製品用途などの重要な側面に焦点を当て、市場の詳細な分析を提供します。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは、近年における市場成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.1% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

車両タイプ別

|

|

|

推進方式別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に156億7000万米ドルであり、2034年までに269億5000万米ドルに達すると予測されている。

2025年、アジア太平洋地域は83億9000万米ドルに達した。

市場は予測期間中に年平均成長率(CAGR)6.1%で成長し、着実な成長を示すと予測されています。

推進型により、氷セグメントはこの市場の主要なセグメントです。

運転性能の向上と燃料効率の高い車両に対する消費者需要の増加は、市場の拡大を促進する主要な要因です。

フォルクスワーゲンは、世界市場の大手プレーヤーです。

アジア太平洋地域は、支配的な市場シェアを持つ地域として浮上しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。