自動車トランスミッション市場規模、シェア及び業界分析:車両タイプ別(乗用車(クラスA、クラスB、クラスC、クラスD、 クラスE、クラスM、およびSUV)、小型商用車、大型商用車)、エンジンタイプ別(内燃機関(ICE)、ハイブリッド、電気自動車(BEV))、トランスミッションタイプ別(マニュアルトランスミッション(MT)、インテリジェントマニュアルトランスミッション(IMT)、オートマチックマニュアルトランスミッション(AMT)、オートマチックトランスミッション(AT)、 無段変速機(CVT)、デュアルクラッチトランスミッション(DCT))および地域別予測、2026-2034年

自動車用トランスミッション市場 現状と予測市場規模

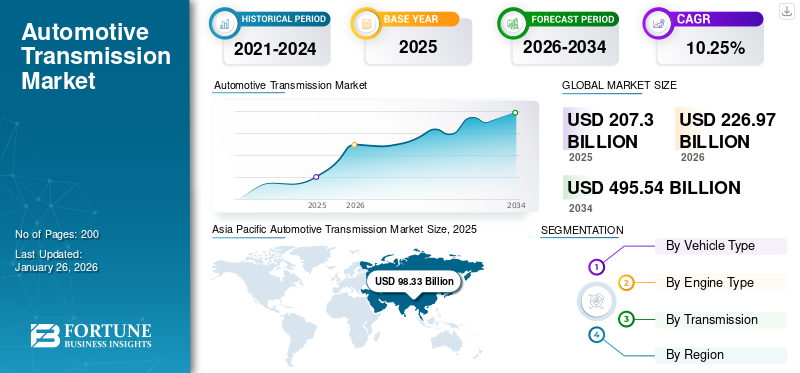

世界の自動車用トランスミッション市場規模は、2025年に2,073億米ドルと評価された。市場規模は2026年の2,269億7,000万米ドルから2034年には4,955億4,000万米ドルに成長し、予測期間中に年平均成長率(CAGR)10.25%を示すと予測されている。アジア太平洋地域は2025年に47.43%のシェアで世界市場を支配した。

自動車用トランスミッションは、車両のエンジンから車輪へ動力を伝達し、速度変化とトルク変換を可能にするシステムである。無段変速機(CVT)を含む先進的な変速機はギアを切り替え、自動変速機やデュアルクラッチトランスミッション(DCT)は燃費効率と性能を最適化する。現代の変速機はより滑らかなギアシフトのために電子制御ユニット(ECU)を統合している一方、 電気自動車(EV) は低速域での高トルク特性から単速トランスミッションを採用する。トランスミッションシステムは加速性能、燃費、走行性能に影響を与えるため、車両ダイナミクスにおいて極めて重要である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用トランスミッション市場インサイト

日本の自動車産業は精密工学と品質へのこだわりで世界的に評価されており、トランスミッション技術はその競争力の中核を担う重要コンポーネントです。電動化が進む中、従来のAT・CVTから電動車向けの専用システムへと進化が加速し、高効率化、小型軽量化、静粛性の向上といった新たな性能要件が重視されています。また、ハイブリッド技術に強みを持つ日本企業にとって、次世代トランスミッションの高度化は国際市場での優位性をさらに高める大きな機会となります。世界的に環境規制が強まる中、日本の先進技術は自動車の性能向上とサステナブルなモビリティ実現に向けて重要な役割を果たしています。

世界の自動車用トランスミッション市場概要

市場規模:

- 2025年 市場規模:2,073億米ドル

- 2026年 市場規模:2,269億7,000万米ドル

- 2034年 予測市場規模:4,955億4,000万米ドル(2026年~2034年のCAGR:10.25%)

市場シェア:

- アジア太平洋地域は最大の地域市場であり、2025年の収益は983億3000万米ドルに達した。これは高い自動車生産水準と、自動変速機およびCVTの採用拡大に牽引されたものである。

- 欧州および北米も、確立された自動車産業と電気化トレンドの高まりに支えられ、大きなシェアを占めている。

- 市場をリードする主要企業には、ZFフリードリヒスハーフェン(ドイツ)、アイシン精機(日本)、ボルグワーナー(米国)、JATCO(日本)、ゲトラグ(ドイツ)などが含まれる。

業界動向:

- 電気自動車向けに設計された軽量で効率的なe-トランスミッションの登場により、トランスミッションシステムの急速な電動化が進展

- 燃費効率と滑らかな性能への需要増加に対応し、AT(オートマチックトランスミッション)が引き続き主流を維持。CVT、DCT、AMTセグメントの成長がこれを補完

- トランスミッションの多様化:特にEV向け単速ギアボックス、ポルシェ・タイカンやテスラ・サイバートラックのような高性能モデル向け多段変速機など

推進要因:

- 燃費効率の高い車両への強い需要と厳格な排出ガス規制への対応が、先進的なトランスミッションシステムの採用を促進している。

- 特にアジア太平洋地域における車両の電動化の進展は、EV対応トランスミッションアーキテクチャの開発と導入を必要としている。

- 快適性、性能、効率性を求めて、自動変速機およびデュアルクラッチトランスミッションに対する消費者の選好が高まっているため。

- COVID-19による混乱、半導体不足、サプライチェーンの地域化が、モジュール化された地域特化型トランスミッションソリューションへの革新と投資を加速させているため。

燃費効率の良い車両への需要増加、排出ガス規制の強化、トランスミッション技術の進歩が市場を牽引している。主要プレイヤーには、9速ATのリーダーであるZFフリードリヒスハーフェン(ドイツ)、ハイブリッド車用トランスミッションで知られるアイシン精機(日本)、DCTと四輪駆動システムを専門とするボルグワーナー(米国)が含まれる。JATCO(日本)はCVTセグメントを支配し、Getrag(ドイツ)はスポーツカーメーカー向けに高性能マニュアルおよびDCTユニットを供給している。新興トレンドには、効率向上のための電動化対応トランスミッションや軽量素材が含まれる。新興経済国でも市場が拡大しており、自動車メーカーはコスト削減のために生産の現地化を進めている。

COVID 19のパンデミックは、サプライチェーンの混乱、生産の停止、自動車販売の減少を引き起こし、トランスミッションの需要は一時的に減少しました。しかし、ロックダウン解除後の個人移動手段へのシフトにより、燃費効率の高い自動変速機への需要が押し上げられた。半導体不足はさらに電子制御式変速機に影響を与え、納期遅延を招いた。一方、EVの普及が加速し、ZFやアイシンなどのメーカーがe-トランスミッションシステムへの投資を促した。この危機は自動車メーカーにサプライチェーンの現地化を推進させ、輸入依存度を低下させた。長期的には市場は回復し、ハイブリッド車およびEV対応トランスミッションの重要性が増すだろう。

自動車用トランスミッション市場の動向

電動化と電動駆動系とのトランスミッションシステム統合が新たな市場トレンド

市場における変革的なトレンドは、自動車メーカーが従来の多段変速機から電気自動車(EV)向けに設計されたコンパクトで効率的な電動トランスミッションへ移行する中、トランスミッションシステムと電動駆動系の急速な統合が進んでいる点である。(EV)向けに設計されたコンパクトで効率的なe-トランスミッションへと移行している 内燃機関とは異なり、EVには効率性、トルク伝達、航続距離を最大化しつつ重量と複雑性を最小化する専用トランスミッションが必要である。

主要メーカーは性能向上のため専用e-アクスルや多段式EVトランスミッションで革新を進めている。例えば、 ZFフリードリヒスハーフェンの2024年型eDrive 2速トランスミッションは、ジープ・ワゴニアSを含むEVの高速道路効率を15%向上させる。同様に、ボルグワーナーの統合型eGearDrive(ルーシッド・エアに採用)は、モーター、インバーター、 トランスミッションを単一ユニットに統合し、エネルギー損失を低減している。XTRONICなどの新興企業は高性能用途向けの3速EVトランスミッションを開発中であり、ポルシェのタイカンは電気スポーツカーにおける2速ギアボックスの利点を引き続き実証している。

政府規制がこの移行を加速させている。EUの2035年内燃機関車禁止と中国の「新エネルギー車(NEV)」義務化は、自動車メーカーに電動トランスミッション技術の採用を迫っている。一方、カリフォルニア州の「先進クリーンカーII」規制は軽量で効率的な駆動系を奨励している。EV普及が進むにつれ、市場はモジュール化・拡張可能な電動トランスミッションシステムへ移行し、トランスミッションと電動モーターの境界が曖昧になりつつある。例えばトヨタは次世代EV向けにハイブリッド化e-CVTの特許を2024年に出願した。メルセデスも戦略を実行し、2025年発売の電気式Gクラス「EQG」向けに2速e-axleを開発中だ。この進化は、トランスミッション技術がEV時代に適応し、電動パワートレインと融合して最適性能を実現する過程を浮き彫りにしている。この潮流により、トランスミッションメーカーは電動化自動車の未来においても重要な存在であり続けるだろう。

市場動向

市場推進要因

燃費効率と環境性能に優れた車両に対する消費者・規制当局の需要増加が製品需要を促進

ユーロ7、中国のCN6、米国のCAFE規制など排出ガス基準の厳格化に伴い、自動車メーカーはエンジン性能を最適化しつつ燃料消費量とCO₂排出量を削減する先進的なトランスミッション技術の採用が必須となっている。自動変速機(AT)、特に無段変速機(CVT)とデュアルクラッチトランスミッション(DCT)は、従来のマニュアルトランスミッションと比較して優れた効率性から注目を集めている。例えば、トヨタの2024年型カローラハイブリッドはe-CVTを採用し、燃費を15~20%向上させている。一方、フォルクスワーゲンの2024年型ゴルフGTIに搭載された最新DSG(DCT)は加速性能を向上させつつ排出ガスを削減している。同様に、ホンダの2025年式アコードハイブリッドはインテリジェントマルチモードドライブ(i-MMD)トランスミッションを統合し、最適な効率化のために電気モードとハイブリッドモードを自動切替する。

電気自動車(EV)もトランスミッションの在り方を変革している。大半のEVが単速ギアボックスを採用する一方、ポルシェ・タイカンやアウディe-tron GTなどの高性能モデルは速度と航続距離を向上させる多段変速機を採用。テスラが開発中の「Plaid」パワートレインには、高速走行性能を高める革新的な2速トランスミッションが搭載されると噂されている。メーカー各社はこうした要求に応えるため、研究開発を強化している。ZFフリードリヒスハーフェンは2024年に次世代8速ATを発表し、内燃機関車(ICE)の燃費を10%削減した。Dを強化している。ZFフリードリヒスハーフェンは2024年、次世代8速ATを発表し、内燃機関車の燃費を10%削減した。アイシン精機は複数パワートレインに対応するモジュラー式ハイブリッドトランスミッションを開発し、レクサスとトヨタが採用。ボルグワーナーはEV向け800V電子制御トランスミッションを発表し、ルーシッドモーターズの2025年モデルに初搭載される予定だ。

エンドユーザー動向と政府政策は適切な戦略を推進しており、UberやLyftなどのフリート運営企業は運用コスト削減のためハイブリッド車・AT車の導入を優先している。燃費効率、排出ガス規制対応、電動化への注力は自動車トランスミッション市場の持続的成長を保証し、ハイブリッド化、軽量素材、スマートシフト技術を中心とした革新が進んでいる。

市場の制約要因

EV普及拡大に伴う従来型トランスミッション需要の減少

市場が直面する最大の課題の一つは、電気自動車(EV)への移行加速により、従来型多段変速機への需要が減少している点である。複雑なギアボックスを必要とする内燃機関 (ICE)車両とは異なり、電気モーターは幅広いトルク範囲と様々な速度域での高効率性を有するため、ほとんどのEVは単速トランスミッションを採用している。この傾向は、EVが自動車販売に占める割合が2020年のわずか4%から2024年には18%へと増加していることから、従来のトランスミッション産業に大きな影響を与えている。

従来8速・10速AT市場を支配していたZFフリードリヒスハーフェンやアイシン精機などの主要サプライヤーは、現在e-ドライブシステムへの転換を余儀なくされている。例えばZFは2024年、2027年までに特定の内燃機関用トランスミッションの生産を段階的に終了し、EV対応の2速ギアボックスや統合型駆動ユニットへ投資を転換すると発表した。同様に、日産の主要CVTサプライヤーであるジャトコも、 日産の主要CVTサプライヤーであるジャトコは、日産が2024年型SUV「アリヤ」に単速減速機を採用するなどEV移行を加速させた影響で、受注が30%減少している。

先進国市場ではEVが急速に普及する一方、インドや東南アジアなど価格に敏感な地域では依然としてマニュアルトランスミッションや低コストATが主流だ。しかし 各国で政府政策が転換しつつある。インドのFAME-III計画(2025年)はEV補助金を優先し、タタ・モーターズを含む自動車メーカーに新ICEトランスミッションへの投資削減を促している。一方、中国の2035年ICE禁止方針を受け、吉利(ジーリー)とBYDは専用EVプラットフォームを優先するため特定DCTモデルの生産を中止した。

EVの台頭はトランスミッション修理・交換市場も縮小させている。EVはトランスミッションのメンテナンスが最小限で済むためだ。ボルグワーナーなどの企業は、トランスミッション収益の減少を補うため、e-モーターや パワーエレクトロニクス企業を買収して減収分を補填している一方、独立系整備工場はEV対応の再訓練なしでは廃業の危機に直面している。内燃機関車の衰退は避けられず、トランスミッションメーカーは製品ラインの再構築を迫られている。さもなければ存在意義を失うリスクがある。ZFやアイシンなどの一部企業はハイブリッド車や多段変速EVトランスミッションで対応しているが、他の企業は電気革命のペースに追いつくのに苦労している。この遅れは、進化する自動車業界における戦略的多角化の必要性を浮き彫りにしている。

市場機会

IoTとセンサー技術を統合したスマートブッシングは、市場を変革する機会となり得る

現在ほとんどの電気自動車(EV)が単速トランスミッションを採用している一方、次世代EVの効率性・航続距離・性能を向上させる革新的な多段変速機市場が拡大しつつある。この傾向は、高性能電気自動車、大型電気トラック、オフロードEVにおいて特に顕著であり、多段変速機は様々な速度域でのトルク供給とエネルギー消費を最適化できる。

高級車・スポーツEVメーカーは、単速システムの限界を克服する画期的な多段変速機を開発中だ。例えばポルシェのタイカン搭載2段変速機は、加速性能と最高速度を向上させつつモーター負荷を低減。リマックのハイパーカー「ネベラ」は複雑な多段変速システムにより1,914馬力の出力を効率的に最大化する。商用車セグメントには大きな成長余地が存在する。ダイムラー・トラックのeパワートレイン部門は、電気式長距離トラック向けに3速トランスミッションを開発中であり、高速道路での効率向上を図る。リビアンの電気式アドベンチャー車両は、オフロード性能向上のため減速機付きデュアルモーター構成を採用している。

主要プレイヤーは多額の投資を行っている。例えばZFのEVplus 2速トランスミッション (2024年)は都市配送車両のエネルギー損失を15%削減。ボルグワーナーの統合型eGearDriveは中型EV向けにモーターとトランスミッションを一体化。ダナの電動アクスルトランスミッションはアマゾンのリビアンEDVバンを駆動。メルセデスAMGは2026年発売の電動AMGモデル向けに高性能多段式ユニットを戦略的に開発中。多段変速EVトランスミッションへの進化は、主にプレミアムおよび商用セグメントにおいて数十億ドル規模の機会を意味する。EVの普及が乗用車を超えて拡大する中、軽量・コンパクト・高効率なギアシステムで革新を図るトランスミッションメーカーがこの新興市場をリードするだろう。

セグメント分析

車両タイプ別

乗用車の圧倒的な普及率と汎用性が市場を牽引

車両タイプ別では、乗用車、LCV(小型商用車)、HCV(大型商用車)に市場が区分される。

乗用車セグメントは自動車用トランスミッション市場で最大のシェアを占め、SUVとクラスC(コンパクト)車両が、その広範な普及と汎用性から需要を牽引している。特にSUVは、性能と燃費効率の向上のために先進的なオートマチックトランスミッション(AT)やデュアルクラッチトランスミッション(DCT)の採用が増加しており、成長を推進している。例えば、 トヨタRAV4やヒュンダイ・ツーソンは8速ATやDCTを採用し、走行性能を向上させるとともに、より厳しい排出ガス規制に対応している。クラスB(サブコンパクト)およびクラスM(多目的)車両も重要であり、特にインドや東南アジアなどの新興市場では、コスト効率に優れたAMT(自動化マニュアルトランスミッション)やCVT(無段変速機)が好まれる。一方、クラスE(エグゼクティブ)およびクラスD(ミッドサイズ)車両には、BMW 5シリーズやメルセデスEクラスに見られるように、高級DCTやATが搭載されることが多い。最も成長が著しいサブセグメントはSUVであり、都市化とオフロード志向のトレンドに後押しされ、ジープの4xeハイブリッドDCTやランドローバーの8速ATなどのトランスミッションが採用されている。

フォード・トランジットなどの小型商用車(LCV)では、コスト効率化のためAMTや電動化トランスミッションの採用が増加している。一方、 大型商用車(HCV) は自動化マニュアルトランスミッション(例:ボルボI-Shift)や電気トラック向け新興e-axle(例:テスラセミ)に依存している。電子商取引物流とラストマイル配送サービスの拡大が、軽商用車(LCV)セグメントの成長を牽引している。フォード・トランジットやタタ・エースなどのモデルでは、積載能力と燃費効率のバランスを取るため、自動化トランスミッションやハイブリッドトランスミッションの採用が増加している。

一方、生産台数は少ないものの、大型商用車(HCV)は頑丈なマニュアルトランスミッションや自動化マニュアルトランスミッション(AMT)に依存しており、ボルボやダイムラーなどの企業は長距離輸送の効率化のためにインテリジェントシフトシステムを統合している。HCVは著しい市場成長を示している。

エンジンタイプ別

乗用車における人気急上昇とインフラ整備によりICEセグメントが主導

市場はエンジンタイプ別に、ICE(内燃機関)、HEV(ハイブリッド電気自動車)、BEV(バッテリー電気自動車)に区分される。

内燃機関(ICE)セグメントが最大のシェアを占めており、従来型のガソリン およびディーゼル車が世界の車両を支配しているためです。その固有の利点により、この需要急増は乗用車および小型商用車における人気上昇と関連しています。当初は内燃機関(ICE)車両向けにエンジン効率と出力対速度比を最適化するために設計されたこの技術は、著しく発展し、ICEが他のエンジンタイプよりも大きな市場シェアを占めることに貢献しています。

バッテリー電気自動車(BEV)は最も急速に成長しており、主に単速トランスミッションを採用しているが、高性能EVや商用EVでは効率向上のため2速・3速ギアボックスが採用されつつある。例としてポルシェ・タイカンの2速トランスミッションや、テスラが開発中と噂されるマルチスピードのサイバートラック用ギアボックスが挙げられる。

ハイブリッドトランスミッションは著しい成長率を示し、ICEと完全電動化の橋渡し役となっている。トヨタのハイブリッドシナジードライブやホンダのe:HEVシステムは、e-CVTとパワースプリット装置を用いて燃費効率を最適化しており、トヨタ・プリウスやホンダ・アコードハイブリッドなどのモデルが普及を牽引している。ハイブリッド車とBEV(バッテリー電気自動車)への移行はトランスミッション需要を再構築しており、ZFやアイシンなどのメーカーが統合型e-ドライブユニットへの投資を進めている。この移行は、持続可能なモビリティに向けた市場の進化を支えている。

トランスミッションタイプ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動変速機(AT)が提供する顕著な振動低減効果と快適性がセグメント支配に貢献

変速機タイプ別では、市場はマニュアル変速機(MT)、インテリジェントマニュアル変速機(IMT)、自動化マニュアル変速機(AMT)、自動変速機(AT)、 無段変速機(CVT)、および デュアルクラッチトランスミッション(DCT)に分類される。

2024年にはオートマチックトランスミッション(AT)セグメントが市場をリードし、予測期間中はより高いCAGRで優位性を維持すると見込まれています。最大の市場シェアは、より滑らかでストレスのない運転体験への需要増加に起因しています。

これに続いて、デュアルクラッチトランスミッション(DCT)セグメントは大幅な成長が見込まれています。この成長は、主要自動車メーカーが車両の走行性能と燃費効率を向上させるための継続的な取り組みによって推進されています。これらの取り組みには、次世代車両向けにDCTトランスミッション技術を推進し、燃費を改善し、二酸化炭素排出量を削減することが含まれます。

無段変速機(CVT)、インテリジェントマニュアルトランスミッション(IMT)、オートマチックマニュアルトランスミッション(AMT)、およびマニュアルトランスミッション(MT)システムは、重要な市場シェアを占めており、着実な成長が見込まれています。この成長は、個々のニーズに応える様々なトランスミッションシステムに対する消費者の嗜好によるものです。トランスミッションタイプの多様化は、様々な消費者の嗜好や規制上のニーズに対応し、持続的な市場拡大を保証しています。

自動車用トランスミッション市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

アジア太平洋地域

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、特に中国とインドにおける自動車産業の拡大により、自動車用トランスミッション市場で主導的な地位を占めています。自動車生産の増加と、オートマチックトランスミッション(AT)およびCVT(無段変速機)への移行が、市場成長の主要因です。さらに、電気自動車(EV)の開発が進むことで、EVパワートレインに特化したギアボックスソリューションの需要が生まれています。アジア太平洋地域は最大の生産拠点であり、日本(アイシン・エィ・ダブリュのCVT)、インド(マルチ・スズキのAMT)、中国(BYDのe-トランスミッション)が主導しています。コスト効率に優れたAMTがインド市場を支配(例:タタ・アルトロズ)、一方中国のEVブームは単速減速機を牽引(NIO、XPeng)。日本のトヨタとホンダはハイブリッド車向けe-CVTの先駆者(例:プリウス)。この地域の多様な需要——低価格AMTから高級EVトランスミッションまで——がグローバルサプライチェーンを支えている。

欧州

欧州市場は着実に成長している。主な要因は電気自動車への移行と、EV性能を最適化する効率的なトランスミッションシステムへの需要である。さらに、車両効率と持続可能性を高めるギアボックスソリューションの開発を促進する、炭素排出量削減への取り組みも焦点となっている。EUの 2024年施行のバッテリーパスポート規制は現地生産を促進しており、メルセデス・ベンツはEQG向け2速e-アクスルを開発中だ。ステランティスのEMP2プラットフォームはプジョーとオペル向けにハイブリッド化ATを統合し、地域的なイノベーションを体現している。

北米

北米市場は、技術革新、自動車生産の増加、自動変速機(AT)やデュアルクラッチトランスミッション(DCT)を含む先進トランスミッションシステム搭載車への消費者嗜好の高まりを背景に、著しい成長を遂げている。特にトラックやSUV分野におけるATと高性能駆動系の高い需要が市場を牽引している。米国は8速および10速ATで主導的立場にある。米国環境保護庁(EPA)の2027年大型車排出ガス規制など最近の規制強化により、商用車向け電動化トランスミッションの導入が加速している。商用車向けの電動化トランスミッションを加速させている。テスラのサイバートラック用マルチスピードギアボックスやリビアンのデュアルモーターe-axleは、EV最適化トランスミッションへの移行を象徴している。

その他の地域

輸送・物流分野で特に需要の高い商用車向け信頼性あるトランスミッションシステムが、その他の地域における市場拡大に寄与している。さらに、電気自動車(EV)やハイブリッド車の普及は、電動化戦略を支える先進的なギアボックス技術の必要性を促進している。ラテンアメリカではフレックス燃料対応AT(例: ブラジルにおけるVWティプトロニックなど)に依存している一方、アフリカの中古車市場はMT(マニュアルトランスミッション)を維持している。中東の高級SUV需要は高トルクAT(例:ランドローバー8HP)を牽引し、GCC(湾岸協力理事会)のEV目標はe-トランスミッションのパイロット導入(例:サウジアラビアにおけるLucid Air)を促している。

競争環境

主要業界プレイヤー

イノベーション、多様な製品ポートフォリオ、品質、信頼性によりZFフリードリヒスハーフェンAGが主導的立場

ZFフリードリヒスハーフェンは自動車用トランスミッションの世界的リーダーであり、革新的で高性能な駆動系ソリューションで知られています。その優位性は、高級ブランド(BMW、アウディ、ランドローバー)に広く採用されている8HPおよび9HPオートマチックトランスミッションなどの先駆的技術に由来します 。ZFは電動化トランスミッション分野でも主導的立場にあり、EV向けe-ドライブシステム(例:ジャガーI-Pace)やハイブリッドモジュールなどを手掛ける。戦略的買収(例:商用車技術分野のWABCO)と研究開発への多額の投資がその地位を確固たるものにしている。ZFのモジュラー式トランスミッションプラットフォームは乗用車から大型トラックまで多様なセグメントに対応し、電動化への業界シフトの中で適応性を確保している。

トヨタグループ傘下のアイシンは、ベストセラーCVT(例:トヨタ・カローラ)とハイブリッドトランスミッション(例:プリウスe-CVT)で第2位。高性能モデル向けDCT(レクサスIS)やEV向けe-アクスル(bZ4X)で優位性を発揮。垂直統合型サプライチェーンとOEMパートナーシップ(ホンダ、マツダ)が市場耐性を確保。高性能EV向け耐熱性e-トランスミッションなどの近年の技術革新が競争力を強化。(bZ4X)向けe-アクスルで優位性を発揮。垂直統合型サプライチェーンとOEMパートナーシップ(ホンダ、マツダ)が市場耐性を確保。高性能EV向け耐熱性e-トランスミッションなど近年の技術革新が競争優位性を強化。

主要自動車トランスミッション企業一覧

- ZF Friedrichshafen AG (ドイツ)

- アイシン精機株式会社 (日本)

- JATCO株式会社 (日本)

- ボルグワーナー社 (米国)

- ゲトラグ (マグナス・パワートレイン) (ドイツ)

- イートン・コーポレーション (米国)

- シェフラー・グループ (ドイツ)

- ヒュンダイ・トランスィス (韓国)

- ダナ・インコーポレイテッド (米国)

- GKNオートモーティブ (ダウレイス・グループ) (英国)

主要な業界動向

- 2025年6月: ZF Indiaは、インドの商用車メーカーと提携契約を締結し、300馬力を超える車両向けに設計された9速トランスミッションを大量供給することになりました。この提携では、25トン超のトラック向けに設計され、1300Nmトルクセグメントで稼働するZFのEcoMidマニュアルトランスミッションおよびEcoTronic Midオートマチックトランスミッションが採用される。トランスミッションはZFの既存施設(プネ・チャカン)で製造され、政府の「メイク・イン・インディア」構想を支援する。

- 2025年2月: ゼンボがリカルドと提携し、ハイパーカー「オーロラ」向けトランスミッションを開発。

- 2024年4月: ステランティスはイタリア・ミラフィオリ自動車パークにて新型電動デュアルクラッチトランスミッション(eDCT)を発表。同社は同拠点およびイタリア自動車産業に対し約2億6700万米ドルを投資し、「ミラフィオリ自動車パーク2030」構想を推進する計画。

- 2023年6月:アリソン・トランスミッションは、サウジアラビアとカタールにおける事業拡大を発表。両国と提携し、40台のバスに自社トランスミッション技術を搭載することで中東での存在感を強化。これらのバスは機械式クラッチを排除した完全油圧式オートマチックトランスミッションを採用し、駆動系部品全体の摩耗を低減。高コストな故障や修理の頻度も削減する。

- 2023年4月:フォルクスワーゲンAGは、インド市場向けに新たに投入したGT Plusエディションにマニュアルトランスミッションを導入すると発表した。Virtus GT PlusとTaigun GT Plusの2モデルには、6速マニュアルギアボックスが搭載される。

レポート対象範囲

本グローバル自動車トランスミッション市場レポートは、詳細な市場分析を提供し、主要企業、車種、設計、技術などの重要要素に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

| 推定年 | 2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(千単位) |

|

セグメンテーション |

車両タイプごとに

|

|

エンジンタイプごとに

|

|

|

トランスミッションタイプによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2034年までに4955億4000万米ドルに達すると予測されている。

予測期間中、市場は10.25%のCAGRで成長すると予想されています。

燃費効率に優れ、環境に優しい車両に対する消費者および規制当局の需要の増加が、トランスミッションの需要を高めています。

2025年にはアジア太平洋地域が市場をリードしました。

アジア太平洋地域は2025年に47.43%のシェアで世界市場を支配しました。

ZF、アイシン、ボルグワーナー、ゲトラグ、JATCOなどが業界で活動する主要企業の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート