データセンターコロケーション市場規模、シェアおよび業界分析、タイプ別(小売コロケーション、卸売コロケーション、ハイブリッドコロケーション)、企業タイプ別(大企業および中小企業)、階層標準別(階層I、階層II、階層III、および階層IV)、業界別(ITおよび通信、BFSI、ヘルスケア、小売、政府および防衛、製造、メディアおよびエンターテイメントおよびその他)、および地域予測、 2026~2034年

主要市場インサイト

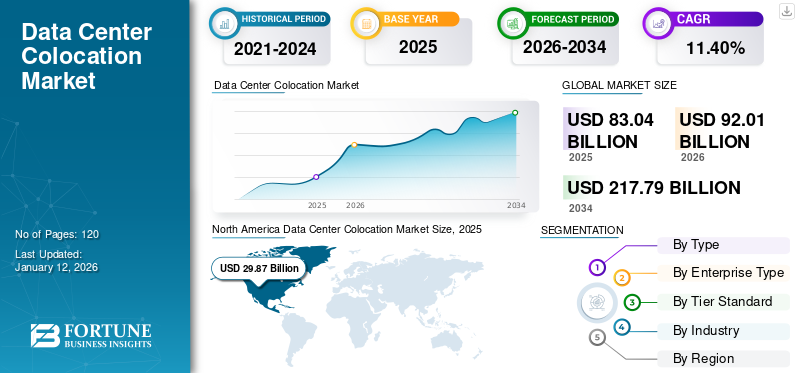

世界のデータセンターコロケーション市場規模は、2025年に830億4,000万米ドルと評価されています。市場は2026年の920億1,000万米ドルから2034年までに2,177億9,000万米ドルに成長すると予測されており、予測期間中に11.40%のCAGRを示します。北米は、2025 年に 36.00% のシェアで世界市場を独占しました。AI ワークロードの採用の増加、エッジ コンピューティング インフラストラクチャの需要の高まり、高密度データセンターの展開の増加が、データセンター コロケーション市場の成長を推進しています。

組織は、AI、IoT、エッジ コンピューティング、クラウド アプリケーション、デジタル プラットフォームを通じて、前例のない量のデータを生成しています。この膨大な量のデータを処理するために、企業が独自に構築する必要がなく、スケーラブルで安全なインフラストラクチャを提供するコロケーションの需要が高まっています。データセンター。業界の専門家によると、世界のデータ作成量は 2020 年の 59 ゼタバイトから 2025 年までに 175 ゼタバイトに達すると予想されています。

エクイニクス、デジタル リアルティ、エッジコネックス、スタック インフラストラクチャなどの主要企業は、合併、買収、クラウド、通信会社、インフラストラクチャ企業との合弁事業など、さまざまな戦略を採用しています。さらに、企業は AWS、Azure、Google Cloud などの主要なクラウド プロバイダーと提携し、ソフトウェア デファインド相互接続プラットフォームを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター コロケーション市場の主なポイント

- 2025年の市場規模:830億4,000万米ドル

- 2026年の市場規模:920億1,000万米ドル

- 2034年の予測市場規模:2,177億9,000万米ドル

- CAGR:2026年~2034年で11.40%

- 北米は2025年に36.00%のシェアでデータセンターコロケーション市場を支配しました。

- 小売コロケーションは50.26%でトップのシェアを占めました2026年の市場シェア。

- 大企業は2026年の世界市場の62.88%を占めました。

北米

北米は2025年に298億7000万米ドルと評価され、クラウド導入の増加、AI統合、5Gの急速な拡大に支えられ、2026年には327億3000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に176億7000万米ドルと評価され、インターネット普及率の上昇と低遅延インフラへの需要に支えられ、2026年には201億3000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に193億4000万米ドルと評価され、ハイブリッドおよびマルチクラウド展開戦略の加速により、2026年には211億2000万米ドルに達すると予測されています。

米国

AI、クラウドコンピューティング、ビッグデータワークロードの増加により、米国市場は2026年に269億7000万米ドルに達すると予測されています。

日本

AI研究とデジタルツイン技術への投資の増加により、日本市場は2026年に46億1000万米ドルに達すると予測されています。

続きを読む

生成型 AI の影響

生成AIデータセンター コロケーション、ChatGPT、Gemini、Claude などの GenAI モデルに大きな影響を与えます。これらのモデルは、特にトレーニングやリアルタイム推論時に膨大な計算能力を必要とするため、ハイパースケーラーや AI スタートアップ企業は、高密度 GPU クラスター、高電力負荷 (ラックあたり 50 ~ 100 kW 以上)、クラウドおよびエッジ環境への低遅延相互接続をサポートできるコロケーション サービスを求めています。 Dell’Oro Group によると、AI 主導のデータセンターの設備投資は 2027 年までに 5,000 億米ドルを超えると予測されており、そのかなりの部分が柔軟性、迅速な導入、クラウド アベイラビリティ ゾーンへの近さを提供するコロケーション施設に流入すると予想されています。その結果、コロケーションプロバイダーは、液体冷却、高密度電力、ファイバーが豊富な相互接続エコシステムに投資して、AI ワークロードに対応するために施設を再設計することが増えています。

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

相互関税の影響

データセンターは輸入されたサーバー、ネットワークハードウェア、冷却システム、バックアップ電源ソリューションに大きく依存しており、その多くは米国、中国、台湾、ドイツ、日本から国境を越えて調達されているため、相互関税はデータセンターのコロケーションに大きな影響を与えます。 IT ハードウェアや建設資材に相互料金が適用されると、コロケーション施設の構築または拡張に必要な資本支出 (CAPEX) が増加し、導入が遅れたり、エンド ユーザーの価格が高騰したりします。

さらに、料金は調達戦略に影響を与える可能性があり、コロケーションプロバイダーは調達を現地化したり、地域のハードウェアベンダーと合弁事業を結んだり、価格変動を回避するために長期のサプライヤー契約を交渉したりする必要がある。長期的には、持続的な相互料金は世界的なコロケーションエコシステムの断片化にもつながり、プロバイダーによる地域サプライチェーンの構築を奨励しますが、スケーラビリティとコスト効率が制限される可能性があります。

データセンターコロケーション市場の動向

市場の成長を促進するエッジ データセンターの需要の高まり

データが生成される場所に近い場所でデータを処理するインフラストラクチャを求める組織が増えているため、エッジ データセンターに対する需要の高まりが市場の拡大を大きく推進しています。エッジ データ センターは小規模な分散施設で、遅延を削減し、IoT、自動運転車、スマート シティ、5G、産業オートメーション、AR/VR。集中型コンピューティング モデルから分散型コンピューティング モデルへの移行により、コロケーション プロバイダーは、特にプライベート インフラストラクチャの構築がコスト効率も実現可能でもない場所において、エッジ展開を可能にする重要な存在となっています。

IDC によると、2025 年までに、企業が生成するすべてのデータの 75% が、従来の集中型データ センターまたはクラウドの外で作成および処理されるようになり、2018 年の 10% 未満から増加します。この傾向は、エッジ データ センターの台頭と、その結果、モジュール式でスケーラブルな地理的に分散されたインフラストラクチャを提供するコロケーション サービスの台頭を促進しています。たとえば、エクイニクス、スタック インフラストラクチャ、および EdgeConneX は、超低遅延 (多くの場合 20 ミリ秒未満) を必要とするユースケースをサポートするために、ティア II およびティア III 都市のエッジ対応コロケーション施設に投資しています。さらに、通信事業者が 5G ネットワークを展開するにつれて、ネットワーク スライシング、コンテンツ配信、クラウド ゲームをサポートするために、モバイル エッジ コンピューティング (MEC) インフラストラクチャを地域のデータ センターにコロケーションすることが増えており、コロケーションの価値提案をさらに強化しています。したがって、エッジデータセンターに対する需要の高まりが、データセンターコロケーション市場の成長を促進すると予想されます。

市場ダイナミクス

市場の推進力

市場の成長を促進するための高密度コンピューティングのワークロードと AI の導入の増加

AI と高密度コンピューティング ワークロードの導入により、インフラストラクチャに対する企業のニーズが再構築されています。 AIアプリケーションとしては、特に機械学習 (ML)、ディープ ラーニング (DL)、および生成 AI モデルは、より多くの計算量を必要とするため、高性能インフラストラクチャの需要が増加しています。これらのワークロードには、強力な GPU、大規模なメモリ帯域幅、堅牢な熱管理システムが必要ですが、従来の企業所有のデータ センターにはこれらのシステムが欠けていることがよくあります。その結果、企業は高密度で AI に最適化された環境を提供するコロケーション プロバイダーに注目することが増えています。

たとえば、Generative AI では、通常 5 ~ 10 kW で動作する従来のエンタープライズ ラックと比較して、ラックあたり 50 ~ 100 キロワット (kW) 以上で動作する NVIDIA H100 や A100 などの超高密度 GPU クラスターが必要です。従来の企業施設のほとんどは、このような密度をサポートするための設備を備えておらず、安定した温度を維持するために必要な高度な液体冷却システムや浸漬冷却システムも備えていません。 Equinix、Digital Realty、Aligned、Vantage、Stack Infrastructure などの主要なコロケーション プロバイダーは現在、これらのワークロードに対応する特殊な設計を備えた AI 対応ゾーンを構築し、高電力密度、スケーラブルな相互接続、クラウド GPU リソースへの近接性を提供しています。

したがって、高密度コンピューティングのワークロードの増加と AI の導入により、データセンター コロケーションの市場シェアが拡大しています。

市場の制約

高い初期セットアップと統合コストが市場の成長を妨げる

初期セットアップと統合のコストが高いため、特に IT 予算が限られている中小企業 (SME) や組織の間では、データセンター コロケーションの広範な導入が制限されています。コロケーションは一般に、プライベート データ センターを構築して維持するよりもコスト効率が高くなりますが、ワークロードの移行、インフラストラクチャの構成、およびコロケーション施設内での接続の確立にはかなりの先行投資が必要です。

市場機会

持続可能性とグリーン IT の要件が機会を生み出すことが期待される

企業は、パフォーマンスやコスト効率とともに、環境への責任をますます重視しています。二酸化炭素排出量の削減を求める規制当局、投資家、顧客からの圧力が高まる中、企業は IT インフラストラクチャ戦略をエネルギー効率が高く、二酸化炭素を意識したソリューションに移行しています。コロケーション施設は現在、液体冷却、自由空冷、モジュラーUPSAI ベースの電源管理により、従来のエンタープライズ データ センターと比較して大幅に低い電力使用効率 (PUE) を実現します。社内データセンターは多くの場合、平均 PUE 1.7 ~ 2.0 で運用されていますが、エクイニクス、デジタル リアルティ、アイアン マウンテンなどの大手コロケーション プロバイダーは、PUE を 1.2、さらには 1.1 という低い値に維持しています。

さらに、コロケーションにおける再生可能エネルギーの導入も加速しています。 Uptime Institute によると、北米とヨーロッパのコロケーション事業者の 70% 近くが現在、グリーン電力の購入オプションを提供しています。同時に、Google、AWS、エクイニクスなどの企業は、自社のコロケーション プラットフォーム全体で 100% 再生可能エネルギーの使用を約束しています。これにより、企業は独自のグリーン認定施設を構築することなく、持続可能性目標と ESG 報告要件を満たすことができます。グリーン コロケーション プロバイダーは、企業が高性能でスケーラブルでコンプライアンスに準拠した IT インフラストラクチャへのアクセスを維持しながら、脱炭素化の目標を達成するための既製のパスを提供します。したがって、持続可能性とグリーン IT の要件は、市場のプレーヤーにとって有利な機会となります。

セグメンテーション分析

タイプ別

AI ワークロードとエッジ コンピューティングの増加により小売店コロケーションがリード

市場はタイプに基づいて、小売コロケーション、卸売コロケーション、ハイブリッド コロケーションに分類されます。

中でも小売コロケーションは、柔軟性、近接性、コスト管理、ハイブリッド クラウド サポートに対する需要が特に中小企業、コンテンツ プロバイダー、地域通信事業者の間で高まっているため、2026 年には 50.26% のシェアを獲得して市場を独占しました。としてエッジコンピューティング、5G、および AI のワークロードが増加し続ける中、小売店コロケーションは、分散型で復元力と機敏なデジタル運用を可能にする重要なインフラストラクチャ ソリューションであり続けるでしょう。

ハイブリッド コロケーションは、予測期間中に最も高い CAGR で成長すると推定されています。ハイブリッド コロケーションは、ハードウェアの物理制御 (規制されたデータにとって重要) とクラウドへのプライベート接続を提供し、インターネット ベースの脅威への曝露を軽減します。これにより、組織は、パフォーマンス、コンプライアンス、またはコスト効率のニーズに基づいて、オンプレミス、コロケーションされたインフラストラクチャ、およびクラウドの間でワークロードを動的にシフトできます。

企業タイプ別

大企業はデジタル化をサポートするためにデータセンター コロケーションを急速に導入しています

企業の種類に基づいて、市場は大企業と中小企業に二分されます。

大企業は、2026 年には 62.88% のシェアで主要な市場シェアを獲得しました。大企業間のデータセンター コロケーションに対する需要は、次のようなデータ センターをサポートするスケーラブルで安全なコスト最適化されたインフラストラクチャの必要性により、着実に増加しています。デジタル変革、ハイブリッド IT モデル、およびグローバル展開。

中小企業は、予測期間中に最高の CAGR を記録すると予想されます。中小企業 (SME) の間でデータセンター コロケーションに対する需要が急速に高まっています。これは、自社のデータ センターを所有して運用する負担がかからない、スケーラブルで安全でコスト効率の高い IT インフラストラクチャに対するニーズの高まりに後押しされています。中小企業がデジタル トランスフォーメーションを進め、クラウド ベース、AI、エッジ アプリケーションを導入する中、コロケーションは大規模な資本投資をせずにパフォーマンスを向上させ、信頼性を高め、競争力を維持するための戦略的ソリューションを提供します。

ティア標準別

強化された冷却テクノロジーにより、Tier II データセンターの人気が高まっています

階層標準は、階層 I、階層 II、階層 III、階層 IV に分割されています。

Tier II は、予測期間中に最も高い CAGR で成長し、2026 年には 39.18% の市場シェアを占めると推定されています。Tier II の設計は、最新の冷却技術、モジュール式 UPS、および再生可能エネルギー統合により、コストを抑えながらより低い PUE (約 1.5 ~ 1.7) が可能になります。

このうち、Tier III が 2024 年の市場を独占しました。Tier III の施設は 99.982% の稼働率 (または年間最大 1.6 時間のダウンタイム) を提供し、Tier IV (99.995% の稼働率を提供) の追加の複雑さとコストを発生させることなく、ほとんどの企業の SLA 要件を満たします。

業界別

膨大な量のデータを生成および処理する IT と通信が優位に立つ

業界は、IT と通信、BFSI、ヘルスケア、小売、政府と防衛、製造、メディアとエンターテイメントなどに分類されています。

このうち、IT および通信企業は 2024 年の市場を独占しました。IT および通信企業は、ストリーミング、モバイル利用、ソーシャル メディア、クラウドコンピューティング、5Gネットワーク、IoT。コロケーションは、新しいデータセンターの構築にかかる遅延や資本コストを発生させることなく、増加する帯域幅とストレージのニーズに対応するインフラストラクチャ容量を提供します。

ヘルスケアは、予測期間中に最も高い CAGR で成長すると推定されています。プライベート データ センターの構築と維持には費用がかかり、複雑です。コロケーションは、運用コストが予測可能な費用対効果の高い代替手段を提供するため、医療機関は必要なスペース、電力、帯域幅に対してのみ支払うことができます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

データセンターコロケーション市場の地域別見通し

市場は、北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋地域にわたって地理的に調査されており、各地域は国をまたいでさらに調査されています。

北米

North America Data Center Colocation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2025 年に 298 億 7000 万米ドルで、世界業界の 36.00% を占め、2026 年には 327 億 3000 万米ドルに達すると予想されています。北米におけるデータセンター コロケーションの需要は、デジタル変革、クラウド導入、AI 統合、5G 拡張によって大幅に増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国では、米国がクラウドコンピューティング、AI、ビッグデータ分析、大量のデータを生成する SaaS 企業。コロケーションは、クラウド ノード、AI/ML ワークロード、コンテンツ配信プラットフォーム、エンタープライズ アプリケーションをホストするための物理インフラストラクチャと接続バックボーンを提供します。シスコによると、米国のデータセンターの IP トラフィックは、2021 年の 6.8 ZB から 2025 年までに年間 11 ZB を超えると予想されています。米国市場は 2026 年までに 269 億 7,000 万米ドルに達すると見込まれています。

米国での社内 Tier III または Tier IV データセンターの構築と運用には、数千万から数億の設備投資と継続的な運用コストがかかります。コロケーションは共有施設モデルを提供し、インフラストラクチャのメンテナンスや資本のロックアップを回避しながら、企業がスペース(小売または卸売)をリースできるようにします。

アジア太平洋地域

2025 年、アジア太平洋地域は 176 億 7000 万米ドルで世界市場の 21.30% を占め、2026 年には 201 億 3000 万米ドルに成長すると予測されています。アジア太平洋地域は、予測期間中に最も高い CAGR で成長すると予想されます。この地域には、中国、インド、インドネシア、東南アジアを筆頭に、世界のインターネット ユーザーの半数以上が住んでいます。急速な導入スマートフォン、電子商取引、オンライン教育、ビデオ ストリーミングにより、コロケーション プロバイダーが提供する低遅延で高可用性のインフラストラクチャの需要が高まっています。

日本、韓国、シンガポール、オーストラリアはAIの研究開発とデジタルツインに投資しているため、高密度コロケーション施設の需要が増加しています。日本市場は2026年までに46億1,000万米ドル、中国市場は2026年までに56億4,000万米ドル、インド市場は2026年までに31億8,000万米ドルと見込まれています。

ヨーロッパ

ヨーロッパは 2025 年に 193 億 4000 万米ドルの市場規模を記録し、世界市場シェアの 23.30% を獲得し、2026 年には 211 億 2000 万米ドルに達すると予測されています。欧州企業がクラウド導入を加速するにつれて、企業はハイブリッド クラウドおよびマルチクラウド戦略を採用しています。コロケーション施設は接続ハブとして機能し、AWS、Azure、Google Cloud などの主要なクラウド プロバイダーへの直接相互接続を提供します。ヨーロッパのクラウド IT インフラストラクチャへの支出は、2028 年までに 17% ~ 20% の CAGR で成長すると予想されており、コロケーション ベースのクラウド オンランプへの需要が高まります。 英国市場は 2026 年までに 45 億 1,000 万ドルと評価され、ドイツ市場は 2026 年までに 35 億 2,000 万ドルと評価されます。

中東とアフリカ

中東およびアフリカは、2025 年の世界市場に 11.00% 貢献し、その評価額は 91 億 7,000 万米ドルとなり、2026 年には 102 億 5,000 万米ドルに達すると予測されています。スマートシティ、サウジアラビアのビジョン 2030、UAE のデジタル政府戦略 2025 などの国家戦略の一環としてのフィンテック、AI、IoT インフラストラクチャ。これらの取り組みにはローカルでのデータ処理とホスティングが必要となるため、コロケーションの需要が加速しています。

南アメリカ

この地域では、ブラジル、チリ、ペルー全域で 5G 展開計画が進展しており、スマートシティ、自動運転車、IoT、ビデオストリーミングなどの次世代サービスの需要が急増しています。これらのアプリケーションは低遅延のデータ処理を必要とするため、コロケーション施設の必要性が高まります。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 70 億米ドルと評価され、世界収益の 8.40% を占め、2026 年には 77 億 8,000 万米ドルに達すると推定されています。

競争環境

主要な業界プレーヤー

市場参加者はプレゼンスを拡大するために合併・買収戦略を選択

市場のプレーヤーは、成長を推進し、競争上の優位性を獲得し、デジタル変革の進化する要求に応えるために、さまざまな戦略的取り組みを採用しています。プレーヤーはクラウド サービス プロバイダーと提携し、電気通信通信事業者と相互接続プラットフォームを統合して価値提案を強化します。顧客、規制当局、ESG投資家からの圧力が高まる中、コロケーションプロバイダーは再生可能エネルギー、液体冷却、エネルギー効率の高い設計に多額の投資を行っています。新しい市場にアクセスし、リーダーシップを強化するために、企業は戦略的な M&A 活動に着手しています。

調査対象企業の長いリスト

- エクイニクス株式会社(S.)

- デジタル リアルティ (米国)

- NTTグローバルデータセンター(日本)

- Cyxtera Technologies (米国)

- アイアン マウンテン (S.)

- サイラス・ワン(私たち。)

- エッジコネックス (S.)

- スタックインフラストラクチャ (S.)

- チンダタグループ(中国)

- エアトランク(オーストラリア)

- グローバルスイッチ(英国)

- オールドゥー (カタール)

- グローブネット(米国)

- KIOネットワークス(メキシコ)

…その他

主要な産業の発展

- 2025年6月 –Global Switch は、ロンドンのドックランズにあるデータセンターで液体冷却スイートを開始しました。このスイートは、単相および二相液浸冷却システムとチップへの直接技術を備えています。

- 2025年4月 –Apollo は、STACK インフラストラクチャによって開発および管理されているヨーロッパのコロケーション ビジネスを買収しました。

- 2024年7月 –Digital Realty は、Slough Trading Estate にある高度に接続されたコロケーションであるデータ センターを買収しました。買収の目的は、ロンドン西部のサブマーケットに参入し、シティとドックランズの既存のコロケーション機能を補完することです。

- 2024年8月 –Airtrunk は、AI の機能をテストするために、NVIDIA の DGX-Ready コロケーション パートナーになりました。

- 2024年1月 –Evoque Data Center Solutions は、主に北米に 50 以上の拠点を持つデータセンター会社を構築するために Cyxtera を買収しました。

投資機会

世界のデータセンター コロケーション市場は、業界全体でのデジタル化、AI 導入、ハイブリッド クラウド導入の増加によって急速に変革を遂げています。企業は、設備投資を削減し、稼働時間を改善し、コンプライアンス要求を満たすために、自社のデータセンターを所有および運営することから、コロケーション サービスを活用することにますます移行しています。特に、高密度コンピューティングと高度な冷却システムを必要とする生成 AI ワークロードにより、従来の容量をはるかに超える 30 ~ 50 kW のラック密度を備えた次世代コロケーション センターの需要が高まっています。この変化により、高性能で AI 対応の施設への大きな投資機会が生まれています。

レポートの範囲

市場調査レポートは詳細な分析を提供します。主要企業、製品、アプリケーションなどの重要なポイントに焦点を当てています。これに加えて、最新のトレンドを理解し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の市場の成長に貢献したいくつかの側面が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 11.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

企業タイプ別

ティア標準別

業界別

地域別

|

|

レポートで紹介されている企業 |

• エクイニクス社(米国) • Digital Realty (米国) • NTT グローバル データセンター (日本) • Cyxtera Technologies (米国) • アイアン マウンテン (米国) • サイラス・ワン (米国) • Edge ConneX (米国) • スタック インフラストラクチャ (米国) • チンデータグループ(中国) • AirTrunk (オーストラリア) |

よくある質問

市場は、2034 年までに 2,177 億 9,000 万米ドルの評価額を記録すると予測されています。

2025 年の市場規模は 830 億 4,000 万米ドルと推定されています。

市場は、2026年から2034年の予測期間中に11.40%のCAGRで成長すると予測されています。

この小売コロケーションは、シェアの点で市場をリードすると予想されています。

高密度コンピューティングのワークロードの増加と AI の採用は、市場の成長を支える数少ない要因です。

Equinix、Digital Realty、NTT Data、CyrusOne、Global Switch、Iron Mountain が市場のトッププレイヤーです。

北米が最大の市場シェアを保持すると予想されます。

業界別では、ヘルスケア部門が予測期間中に最も高いCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート