データセンター発電機の市場規模、シェアおよび業界分析、燃料タイプ別(ディーゼル、ガス、その他)、定格電力別(75 kVA未満、75 ~ 375 kVA、375 ~ 750 kVA、および750 kVA以上)、アプリケーション別(連続負荷、ピーク負荷、スタンバイ負荷)、および地域予測、2025~2032年

主要市場インサイト

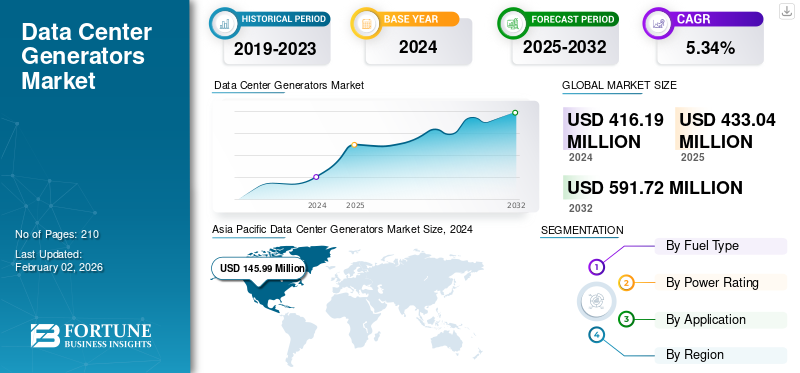

世界のデータセンター発電機市場規模は、2024 年に 4 億 1,619 万米ドルと評価されました。市場は 2025 年の 4 億 3,304 万米ドルから 2032 年までに 5 億 9,172 万米ドルに成長すると予測されており、予測期間中に 5.34% の CAGR を示します。アジア太平洋地域は 2024 年に 35.07% のシェアを獲得し、世界市場を独占しました。データセンターインフラストラクチャ開発への大規模投資により、最大の市場シェアを占めると予想されており、今後数年間で市場の成長がさらに促進されると予想されます。

データセンターの発電機市場は、データセンターの電力消費量の増加と信頼性の高いバックアップ電源ソリューションの必要性により、力強い成長を遂げています。この成長は、エッジ コンピューティングの台頭、一次電源への依存を克服する必要性、カスタマイズされた発電機容量の開発などの要因によって促進されています。データセンターの発電機は、停電時にも中断のない運用を維持し、データの整合性を確保し、ダウンタイムを最小限に抑えるために不可欠です。

- 2025 年 4 月、Adani Group は、AI 需要の高まりを理由に、インドのデータセンター業界に 1,000 万米ドルを投資する計画を発表しました。同社は、国内に 1 ギガワットのデータセンター容量を追加設置することを目指しています。このような発展は、近い将来の市場の成長を促進すると予想されます。

Caterpillar は、データセンター発電機セット市場の著名なプレーヤーであり、さまざまな製品を提供しています。ディーゼル発電機ミッションクリティカル、継続、プライム、スタンバイの電力ニーズを含む、さまざまなアプリケーションに対応するソリューション。 Caterpillar の発電機は、デジタル変革やクラウド導入が進む施設など、世界中の複数のデータセンター施設で使用されています。データセンター業界における継続電源およびバックアップ電源ソリューションの需要の増加により、予測期間中にデータセンター発電機の需要が促進されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター発電機市場の重要なポイント

- 2024年の市場規模:4億1,619万ドル

- 2025年の市場規模:4億3,304万米ドル

- 2032 年の予測市場規模: 5 億 9,172 万ドル

- CAGR: 2025 ~ 2032 年で 5.34%

- アジア太平洋地域は、2024 年に 35.07% のシェアを獲得し、データセンター発電機市場を独占しました。

- ディーゼル発電機セグメントが市場を支配しました。

- 750 kVA 以上のセグメントが市場を支配すると予想されます。

アジア太平洋地域

アジア太平洋地域は、データセンターの拡張とデジタル化によって市場をリードすると予想されています。

北米

北米は、データセンターの拡張とクラウド サービスの導入によって力強く成長しています。

ヨーロッパ

ヨーロッパは、エネルギーコスト、環境規制、データセンターの拡張によって大幅に成長しています。

私たち。

データセンターの急速な成長、クラウドの導入、バックアップ電力需要が市場の拡大を推進しています。

日本

デジタル インフラストラクチャの拡大、データ処理ニーズの高まり、安定した電力需要が成長を支えています。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進するデータセンターの需要の増加

データセンターの発電機市場は主に、商用電源の停電時に中断のない動作を保証する信頼性の高いバックアップ電源システムのニーズによって動かされています。主な推進要因としては、データセンター サービスに対する需要の増大、クラウド コンピューティングとハイパースケール データ センターの台頭、モジュラー データ センターとエッジ データ センターの採用の増加などが挙げられます。進歩は、効率と環境性能の向上をもたらす、ハイブリッド、インバーター、バイフューエル データセンター発電機などの発電機技術の市場にも影響を与えます。

- 2025 年 4 月、L&T Cloudfiniti は、人工知能の高度なコンピューティング要件に応えるため、2026 年までにデータセンター容量を 90 MW に増加するという目標を発表しました。これにより、近い将来、データセンター業界で発電機セットの需要が高まると予想されます。

クラウド コンピューティング、デジタル トランスフォーメーション、ビジネス運営などのさまざまなアプリケーションでデータ センターへの依存が高まっているため、信頼性の高い電源バックアップ システムの必要性が高まっています。大量の電力容量を必要とするハイパースケール データセンターは、中断のない運用を維持するために不可欠であるため、大規模な発電機セットの主な推進要因となっています。

市場の制約

データセンター発電機セットの高コストが市場の成長を制限

データセンター発電機市場の成長に対する主な制約には、高い運用コスト、環境規制、およびデータセンター発電機への移行が含まれます。再生可能エネルギーソース。これらの要因は、特にデータセンター運営者が費用対効果が高く持続可能なソリューションを求めているため、従来のディーゼル発電機の需要に影響を与えます。

ディーゼル発電機は信頼性が高くなりますが、燃料費やメンテナンスなど、多額の運用コストがかかります。燃料価格の変動と発電機の稼働にかかる全体的なコストにより、運用コストを最小限に抑えたいデータセンター運営者にとって、発電機の魅力は薄れています。さらに、有毒ガスの二酸化炭素排出のため、厳しい環境規制によりディーゼル発電機の使用が制限されています。これにより、よりクリーンな代替エネルギーが好まれ、より持続可能なエネルギー ソリューションが求められるようになり、従来の発電機の需要はさらに制限されています。

市場機会

近い将来に有利な機会を生み出すデータセンターの拡張

データ トラフィックの増加とデータ センターへの依存度の増大に直面して、信頼性の高い電源バックアップ ソリューションに対する需要が高まっているため、データ センター発電機市場は大幅な成長を遂げています。この成長は、デジタル経済における継続的運用の必要性、データセンターインフラストラクチャ(エッジおよびハイパースケール施設を含む)の拡張、発電機技術の技術進歩などの要因によって促進されています。

- 2025 年 4 月、Neysa Networks と NTT データは、インドのハイデラバードに 400 MW の容量を持つ AI データセンター クラスター施設を開発するための契約をテランガーナ州政府と締結しました。

データセンター、特にハイパースケール施設やエッジ施設の拡大により、発電機セットを含む堅牢な電源バックアップ システムの必要性が高まっています。メーカーは、データセンターの進化するニーズに応え、拡張性と柔軟性を可能にするカスタマイズ可能な容量を備えたデータセンター ジェネレーターを開発しています。

データセンター発電機の市場動向

天然ガスおよび水素燃料電池技術の急速な導入市場拡大を促進する

データセンターの発電機市場では、より信頼性が高く、効率的で持続可能な電力ソリューションの必要性により、イノベーションが成長しています。主なトレンドとしては、天然ガス水素燃料電池技術、インテリジェント監視システム、再生可能エネルギー源の統合などです。市場ではモジュール型データセンターへの移行も見られ、チップレベルでのサイバーセキュリティへの注目が高まっています。

- 2024 年 7 月、Vertiv は、データセンター業界からの変動する負荷需要の処理に特化した Trinergy UPS システムを発売しました。このシステムには、電力容量 1500、2000、2500 kVA の多数のバリエーションがあり、主にデータ集約型の AI および HPC アプリケーションに対応します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

燃料の種類別

ディーゼル発電機は起動時間の速さで市場をリード

燃料の種類に基づいて、市場はディーゼル、ガス、その他に分類されます。

ディーゼル発電機は、起動時間が短く、広く入手可能であるため、市場を独占しました。ディーゼル燃料重要な操作において実証済みの信頼性を備えています。

ガス動力の発電機も市場にありますが、現在、特にデータセンターの重要な発電機システムではディーゼル発電機がリードしています。

太陽光やバイオガスなどの再生可能エネルギー源を指す言葉もありますが、これらは注目を集めていますが、ディーゼルやガスほど普及していません。

電力定格による

大規模データセンターの高電力要件により 750 kVA を超えるセグメントが主導

電力定格に基づいて、市場は 75 kVA 未満、75 ~ 375 kVA、375 ~ 750 kVA、および 750 kVA 以上です。

大規模データセンターの高電力要件と、重要な施設における信頼性の高いバックアップ電力の需要の増加により、750 kVA 以上のセグメントが市場を支配すると予想されます。 750 kVA を超える発電機は、データセンターの広範な電力需要をサポートする能力を提供し、停電時でも継続的な動作を保証します。

ただし、より小型の発電機 (75 kVA 未満) は、小規模なセットアップを含むさまざまな用途で広く使用されています。大量の電力と高い信頼性を必要とするデータセンター特有のニーズには、主に大型の発電機セットが対応します。

用途別

信頼性の高いバックアップ電力に対する高い需要により、継続的な負荷セグメントの増加が増大

アプリケーションに基づいて、市場は連続負荷、ピーク負荷、スタンバイ負荷に分類されます。

データセンターの開発、クラウド サービスへの依存、データ処理需要の増加に直面して、信頼性の高いバックアップ電源に対する要件が高まっているため、継続的負荷が主要なセグメントとして浮上しました。連続負荷発生器セットは、重要なデータセンターの運用において中断のない電力供給を保証します。

市場は、連続電力、ピーク電力、スタンバイ電力の必要性など、さまざまな要因によって動かされます。データセンターには信頼性の高い中断のない電力が必要であり、継続的な負荷発生器が重要になります。

ピーク負荷発電機は短期間の需要の急増に対処し、スタンバイ発電機は停電時のバックアップ電源を確保します。市場は、データセンターの成長、信頼性の高いバックアップ電源の必要性、停電の頻度の増加にも影響を受けます。

データセンター発電機市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Data Center Generators Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、この地域におけるデジタルインフラの急速な成長、データ消費量の増加、クラウドサービスとハイパースケールの拡大により、データセンター発電機の市場シェアを独占すると予想されています。インド、インドネシア、中国などの新興国における頻繁な送電網の不安定化や停電による無停電電源供給の需要の高まりも、市場の成長を促進しています。

- 2025年1月、バイトダンスは中国山西省に6億1,400万米ドル相当のAIデータセンター施設を開発する計画を発表した。データセンター開発への大規模投資は、予測期間中に市場の成長を推進すると予想されます。

さらに、デジタル化を支援する政府の取り組みや企業およびデータセンターへの投資の増加により、市場の成長がさらに促進されるでしょう。

北米

北米市場は、データセンター インフラストラクチャの成長と運用継続性の維持の必要性に直面して、信頼性の高い電源バックアップ ソリューションに対する需要の高まりに牽引されて、堅調な成長を遂げています。市場に影響を与える主な要因には、高出力発電機セットを搭載したデータセンターの急速な拡大、無停電電源装置の必要性、クラウドおよびハイブリッド クラウド サービスの採用の増加などが含まれます。

- In April 2025, the U.S. Department of Energy announced plans to develop data centers and AI infrastructure in 16 sites across the country.このような地域開発は、今後数年間で地域全体のデータセンター発電機市場プレーヤーに有利な成長機会を生み出すと予想されます。

ヨーロッパ

欧州市場は今後数年間で大幅に成長すると予測されています。エネルギーコストの上昇、厳しい環境規制、ヘルスケアやデータセンターなどの重要なセクターにおける信頼性の高い電力需要の増加などの要因が、この成長を推進しています。欧州のデータセンター部門の急速な成長も市場を刺激しています。

- 2025 年 3 月、Data4 とウェスチングハウスは、データセンター運営で利用するための AP300 小型モジュラーリアクターなどの発電技術を検討するため、欧州データセンタープロジェクトに取り組む協力関係を発表しました。

ラテンアメリカ

ラテンアメリカ市場は、データセンターへの投資の増加、クラウドコンピューティングの台頭、信頼性の低い送電網インフラストラクチャに直面した信頼性の高い電力バックアップの必要性により成長しています。政府の取り組み、デジタル経済の成長、データセンター数の増加も市場の拡大を推進しています。

中東とアフリカ

中東およびアフリカの市場は、急速なデジタル変革の取り組み、クラウド採用の増加、AI、IoT、5G ネットワークなどのデータ集約型テクノロジーの出現によって大幅に成長すると予想されています。さらに、この地域の政府は、デジタルハブを確立するために経済を多様化するためにデジタルインフラストラクチャに多額の投資を行っています。

競争環境

主要な業界プレーヤー

主要企業は市場シェアを拡大するために持続可能なバックアップ電源ソリューションに注力

世界のデータセンター発電機市場は、Caterpillar、Cummins、Atlas Copco、Generac Power Systems, Inc.、HIMOINSA SL などの企業によって適度に細分化されています。 Cummins Inc.、Atlas Copco、HIMOINSA、Honda Motor Co., Inc.、Champion Power Equipment Inc.などが大きな市場シェアを占めています。たとえば、2024 年 1 月に、キャタピラー社、バラード社、マイクロソフト社は、大規模な水素を燃料とするバックアップ発電機セットを提供する計画を発表しました。燃料電池データセンターへ。市場関係者は、発電機セットの発電出力を増加させるための大規模な技術進歩に向けたパートナーシップやコラボレーションに焦点を当てています。クリーン エネルギーへの傾向が、市場における企業のシェアを支えてきました。

プロファイルされた主要なデータセンタージェネレーター企業のリスト

- Caterpillar (U.S.)

- Atlas Copco (Sweden)

- Generac Power Systems, Inc. (U.S.)

- HIMOINSA SL (Spain)

- KOHLER (U.S.)

- MITSUBISHI MOTORS CORPORATION (Japan)

- HITEC Power Protection BV (Air Water Inc.)

- Rolls-Royce plc (U.K.)

- Cummins, Inc. (U.S.)

- YANMAR HOLDINGS CO., LTD. (Japan)

主要な産業の発展

- 2025年4月: Generac は、データセンター市場の需要に応える発電機セット製品を発売しました。これらの発電機セットは、市場で最高の発電機セット容量である 2.25 MW ~ 3.35 MW の容量を提供します。

- 2025年3月:アマゾンは、ミネソタ州のデータセンターに総容量647MWのディーゼル発電機250台を設置する計画を発表した。

- 2024年11月: STACK Infrastructure は、ノルウェーにある OSL04 データセンター キャンパスの新しいデータセンターの待機電源として、高度なバイオ燃料 HVO100 (水素化処理植物油) の導入を発表しました。

- 2024年11月: Microsoft は、ディーゼル データセンター発電機をバックアップ発電機として使用する計画を発表しました。 130万平方フィートのデータセンター施設には、40台の非常用発電機と2台の非常用消火ポンプが設置される。

- 2024年10月: ボードアンは、データセンター業界の需要を満たすために、データセンターでの用途向けに設計された新しいシリーズのディーゼル発電機を発売しました。これらの発電機セットの容量は 2000 kVA および 5250 kVA です。同社はまた、近い将来、容量2000~5250kVAの発電機セットを発売する計画も発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 ~ 2032 年の CAGR は 5.34% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 燃料の種類別

|

電力定格による

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 4 億 1,619 万米ドルで、2032 年までに 5 億 9,172 万米ドルに達すると予測されています。

2024 年の市場価値は 1 億 4,599 万米ドルでした。

市場は、2025年から2032年の予測期間中に5.34%のCAGRを示すと予想されます。

燃料タイプ別ではディーゼルセグメントが市場をリードしました。

市場の成長を促進するデータセンターの需要の増大

Caterpillar、Atlas Copco、Generac Power Systems, Inc.、HIMOINSA SL などが市場の主要企業です。

2024 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート