トラクションインバーター市場規模、シェア及び業界分析:技術別(IGBTとMOSFET)、車両タイプ別(二輪車、乗用車、商用車、列車)、 推進方式別(バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV))、電圧別(200V以下、201~900V、901V以上)、および地域別予測、2026-2034年

トラクションインバーター市場規模と将来展望

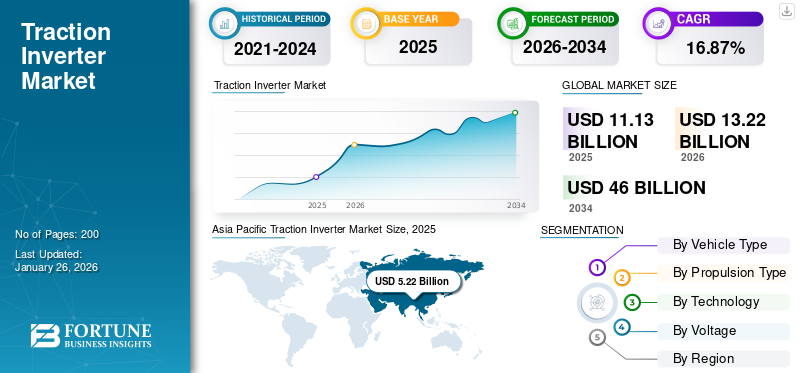

世界のトラクションインバーター市場規模は2025年に111億3000万米ドルと評価された。市場は2026年の132億2000万米ドルから2034年までに460億米ドルへ成長し、予測期間中に16.87%のCAGRを示すと予測されている。アジア太平洋地域は2025年に46.88%のシェアで世界市場を支配した。

トラクションインバーターは、電気自動車およびハイブリッド車において重要な電力電子デバイスであり、バッテリーからの直流(DC)を交流(AC)に変換して電気モーターを駆動する役割を担う。この変換はモーターの効率的な作動に不可欠であり、速度とトルクの精密な制御を可能にする。また、エネルギー管理においても重要な役割を果たし、運動エネルギーを電気エネルギーに変換してバッテリーを充電する回生ブレーキを可能にします。

電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及拡大に伴い、世界市場は著しい成長を遂げています。自動車メーカーが車両性能と効率の向上に注力する中、インバーターも先進技術で進化を続け、電力密度と熱管理性能を向上させています。排出ガス削減に向けた規制圧力と持続可能な輸送ソリューションへの移行が、高効率インバーターの需要をさらに後押ししています。さらに、半導体材料と集積技術の革新が、よりコンパクトで効果的なシステムの開発に貢献している。

COVID-19パンデミックは世界市場シェアに顕著な影響を与えた。当初は製造中断とサプライチェーン課題が生産能力を阻害し、車両発売の遅延と需要減退を招いた。しかし経済回復に伴い、電気自動車(EV)などのグリーン技術への注目が高まり、EVインフラや生産への投資が促進されました。またパンデミックは自動車業界のデジタル化を加速させ、効率性と持続可能性を求める消費者のニーズに応えるため、メーカーはインバーター技術においてより先進的な技術の導入を迫られています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のトラクションインバータ市場インサイト

日本のトラクションインバータ市場は、電動モビリティやエネルギー効率の最適化が企業戦略の重要テーマとなる中で、高い関心と導入拡大が進んでいます。トラクションインバータは電気駆動システムのコア技術として、精密な電力制御、安定した性能、熱管理の最適化が求められ、特に品質と信頼性を重視する日本市場では高性能設計への期待が高まっています。また、電動化の進展により、軽量化、高効率、小型化、システム統合性の強化が競争力向上の鍵となり、次世代の電力変換技術の重要性も増しています。輸送システム、自動車、産業用途など幅広い分野での需要を背景に、トラクションインバータは設備稼働の安定性と持続的な技術進化を支える基盤として、今後も市場の進化と技術革新が加速すると見込まれています。

トラクションインバーター市場の動向

市場の最新トレンド:シリコンカーバイド採用への移行が加速

世界市場における最新トレンドは、パワーエレクトロニクスの著しい進歩、特に炭化ケイ素(SiC)や窒化ガリウム (GaN)などのワイドバンドギャップ半導体の採用が顕著です。これらの材料はインバーターの効率と性能を向上させ、より高い電圧と温度に対応可能にすると同時にエネルギー損失を低減します。メーカーは電気自動車(EV)やハイブリッド電気自動車(HEV)への需要増大に対応するため、これらの技術を製品に組み込む動きを加速させています。例えばテキサス・インスツルメンツ社は、リアルタイム制御機能を備えたマイクロコントローラーを活用することでインバーターの限界を押し広げており、これによりスイッチング性能と信頼性が向上しています。この革新は車両性能を向上させ、より軽量で効率的なモーターの実現に貢献し、自動車分野における新たな基準を確立している。

さらに、車両から電力網への電力供給(V2G)技術の統合が進展しており、EVが電力網と連携しエネルギー管理システムに貢献することを可能にしている。この傾向は、持続可能な交通ソリューションを促進する政府のインセンティブによって支えられています。自動車メーカーが電動化に注力し続ける中、メーカーと技術企業間の提携がより一般的になり、進化する市場ニーズに応える先進的なインバーターの開発を促進しています。全体として、これらの傾向は、電動モビリティの普及拡大に適応する市場において、より効率的で信頼性が高く持続可能なソリューションへの移行を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

BEVおよびHEVの需要増加が市場成長を牽引

世界的なトラクションインバーター市場の主要な推進要因は、電気自動車(EV)およびハイブリッド電気自動車(HEV)に対する需要の加速です。この急増は、炭素排出量の削減と持続可能な交通手段の促進を目的とした政府の厳しい規制に大きく影響されています。例えば、2023年に欧州連合(EU)は自動車メーカーに対し、自社の車両群の排出量を大幅に削減することを義務付ける新たな規制を実施しました。これにより、EV技術とインフラへの投資が増加しています。フォードやフォルクスワーゲンなどの主要な乗用車商用車メーカーは、車両の性能と効率を向上させる先進的なインバーターの開発を含む電動化戦略に多大な資源を投入している。

さらに、パワーエレクトロニクス技術の進歩がこの市場の成長に重要な役割を果たしている。炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体の採用により、より効率的でコンパクトなインバーターの製造が可能になっています。テスラなどの企業は、これらの技術を活用して電気駆動系のエネルギー密度と熱性能を向上させ、車両の航続距離と性能を全体的に高めています。

さらに、拡大するEV市場を支えるためには、充電インフラの拡充が不可欠です。世界各国政府は消費者の航続距離不安を軽減するため、充電ネットワークに多額の投資を行っている。例えば米国政府はクリーンエネルギー政策の一環として、EV充電ネットワーク拡充に向けた大規模投資計画を発表した。規制支援・技術革新・インフラ整備を統合したこの包括的アプローチは、グローバルな持続可能性目標と合致し、製品普及を推進している。

市場制約要因

高コストな製造・設置費用が市場成長を阻害する要因に

トラクションインバーター市場成長の主要な抑制要因は、これらのシステムに伴う高い製造・設置コストである。高度なパワーエレクトロニクスや材料を必要とする複雑な構造が、総コストを大きく押し上げている。例えば、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体の統合は効率を向上させる一方で、その複雑な製造プロセスにより生産コストを押し上げる。テスラやゼネラルモーターズなどの企業は、これらのコスト削減に向けて研究開発に多額の投資を行っている。それでもなお、この財政的負担は電気自動車(EV)やハイブリッド電気自動車(HEV)の普及における大きな障壁となっている。

さらに、原材料へのアクセス制限が別の課題となっている。電気モーター用磁石に用いられる希土類金属など主要部品の需要増加がサプライチェーン制約を招いている。この問題を受け、メーカーはコスト削減と安定供給確保のため代替材料やリサイクル手法の模索を迫られている。例えばフォードは、バッテリー材料の持続可能な調達源確保に向けた取り組みを発表しており、これは間接的にインバーター生産を支える可能性がある。

加えて、充電インフラは多くの地域で未発達なままであり、こうしたインバーターを搭載したEVの潜在市場を制限している。政府はこのギャップを認識しており、例えば米国エネルギー省は都市部と地方全域での充電ネットワーク拡大を目的としたプログラムを開始した。これらの取り組みは、インバーターがより広く活用される環境を育む上で極めて重要である。

セグメント分析

技術別

主要プレイヤーによる投資増加によりMOSFETセグメントが主導

技術面では、市場は主に絶縁ゲートバイポーラトランジスタ(IGBT)技術と金属酸化膜半導体電界効果トランジスタ(MOSFET)技術に区分される。

MOSFET技術は支配的なセグメントであり、特にスイッチング速度と効率が重要な低~中電力アプリケーションで使用されています。テキサス・インスツルメンツなどの企業は、現代のEVアーキテクチャに適したコンパクト設計を提供するMOSFETベースのソリューションに積極的に投資しています。このセグメントは2025年までに市場シェアの56%を獲得する見込みです。

IGBTセグメントは現在、高電力アプリケーションにおける堅牢性と効率性から市場で最も急速に成長している分野である。三菱電機やインフィニオン・テクノロジーズなどのメーカーは、高電圧レベルを処理しつつ熱的安定性を維持する能力からこの技術を好んで採用している。メーカーの革新が続く中、IGBTとMOSFETの両技術を相互の強みを生かしたハイブリッドソリューションに統合する傾向が強まっている。このアプローチにより、サイズ制約や熱管理といった特定のニーズに対応しつつ、より幅広いアプリケーションで性能向上が可能となる。本セグメントは予測期間(2025-2032年)において20.90%という高いCAGRで成長すると見込まれる。

車両タイプ別

電気自動車およびハイブリッド電気自動車への消費者嗜好の高まりが乗用車セグメントの成長を牽引

車両タイプ別では、市場は二輪車、乗用車、商用車、鉄道に区分される。

このうち乗用車がトラクションインバーター市場シェアの大半を占めており、電気自動車(EV)およびハイブリッド電気自動車(HEV)の急速な普及が牽引している。主要自動車メーカーは、持続可能な交通手段を求める消費者需要を受け、乗用電気自動車の電動化に注力しています。例えばテスラやフォードといった企業は、電気モデルの性能と効率を向上させる先進的なインバーター開発に多額の投資を行っています。このセグメントは2025年に市場シェアの52%を占めると予測されています。

二輪車は本カテゴリー内で最も急成長しているセグメントであり、特にアジア太平洋地域では都市部の渋滞や燃料価格高騰により電動自転車やスクーターが普及している。バジャージ・オートなどのメーカーは、この成長市場に対応するため、トラクション関連インバーターを統合した電動二輪車を積極的に開発中である。このセグメントは予測期間(2025-2032年)において年平均成長率(CAGR)22.00%で成長すると見込まれている。

効率的な物流・輸送ソリューションへの需要高まりを受け、フリート事業者は商用車において電動化への移行を推進している。ダイムラーやボルボなどの企業は、運用コストを削減し厳しい環境規制に適合する高性能インバーターを搭載した電気トラックやバスを導入することで、この移行を主導している。

鉄道セグメントは規模こそ小さいものの、効率向上のために車両の電動化を図る鉄道事業者による革新が進んでいる。シーメンスなどの企業は、電気列車向けに特別設計されたインバーター技術を先駆的に開発し、持続可能な鉄道輸送に貢献している。

Global Traction Inverter Market Share, By Vehicle Type, 2026

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

推進方式別

完全電動オプションへの消費者嗜好の高まりによりBEVセグメントが主導

市場はバッテリー式電気自動車(BEV)とハイブリッド電気自動車(HEV)に分類される。

BEVセグメントは、排出ガスゼロの完全電動オプションに対する消費者の選好が高まっていることから、市場で支配的な地位を占めている。テスラや日産などの主要自動車メーカーはこのトレンドの最前線に立ち、エネルギー効率と性能を向上させる先進的なインバーターを搭載したBEVのラインナップを継続的に強化している。このセグメントは2024年に市場シェアの77%を占めた。

HEVセグメントは、従来の内燃機関と電気推進システムを組み合わせた柔軟なソリューションを求める消費者により、急速な成長を遂げている。トヨタなどのメーカーは、ハイブリッドモデルに駆動用インバーターを統合することに成功し、燃料消費を最適化する効率的なエネルギー管理を実現している。このデュアルアプローチは環境意識の高い消費者に訴求すると同時に、完全電気自動車に伴う航続距離不安にも対応している。電動化への推進は、BEVとHEVの両方を促進する政府のインセンティブによってさらに後押しされている。例えば、様々な国がハイブリッド車購入者向けの補助金や税制優遇措置を導入しており、これにより駆動用製品の需要が刺激されている。

電圧別分類

201~900V:効率性を損なわず安定性を提供し、市場成長を牽引

電圧別では、市場は200V以下、201~900V、901V以上に分類される。

201~900Vセグメントが市場を支配している主な理由は、ほとんどの乗用EVおよび商用車に適している点にある。この電圧範囲により、テスラやBYDなどのメーカーは、規制基準を満たしつつ効率向上のために駆動用インバーターを最適化できる。このセグメントは2025年に62.80%のシェアで市場をリードすると予測される。

901V超セグメントは、高出力電気自動車の進歩に牽引され、最も急速に成長するカテゴリーと認識されている。-性能電気自動車の進歩に牽引され、最も急速に成長するカテゴリーと認識されています。リマック・オートモビリなどの企業は、最大性能を実現するために設計された先進的なインバーターと組み合わせた超高電圧システムを採用したハイパーカーでこのトレンドを開拓しています。このセグメントは、予測期間(2025-2032年)において26.70%のCAGRを記録する可能性が高いです。

200V以下のカテゴリーは、主に電動自転車やスクーターなどの低電力用途で依然として重要である。アザー・エナジーなどのメーカーは、都市型モビリティソリューションに対応するため、この範囲内で効率的なインバーターの開発に注力している。全体として、高電圧システムへの注目度の高まりは、エネルギー損失を低減しつつ車両性能を向上させるという業界全体のトレンドを反映しており、市場における成長の要となる領域である。

トラクションインバーター市場の地域別展望

地域別では、欧州、アジア太平洋、北米、南米、中東・アフリカを対象に市場を分析しています。

アジア太平洋地域

Asia Pacific Traction Inverter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に36億7,000万米ドル、2024年には39億8,000万米ドルの市場規模で首位を占めました。この地域の主導的地位は、主に中国における電気自動車(EV)販売の大幅な増加によるものです。インドやその他の南アジア諸国を含む同地域の成長する自動車市場は、こうしたインバーターの需要を押し上げると予想されます。アジア太平洋地域の主要国における政府の支援策も市場成長を牽引している。中国は2025年に47億1000万米ドル規模に成長すると予測される。例えば中国はEV普及促進政策を実施しており、日本と韓国は需要増に対応するためインバーターの国内生産能力を強化中だ。技術進歩と有利な規制枠組みの組み合わせにより、アジア太平洋地域は市場における重要なプレイヤーとしての地位を確立している。インドは2025年に7億9000万米ドル規模に達する見込みであり、日本は同年に1億4000万米ドル規模に達すると予測されている。

欧州

欧州は2025年に33億米ドル規模を獲得すると予測される第2位の地域であり、予測期間(2025-2032年)において19.30%のCAGRを記録する見込みである。(2025-2032年)。同地域は2024年に市場シェア第2位を占め、予測期間中に著しい成長が見込まれている。欧州連合(EU)の野心的な炭素排出削減目標を受け、自動車メーカーは電動化戦略を加速させている。フォルクスワーゲンやBMWなどの企業は、規制順守と車両性能向上の両立を図るため、先進的なトラクションインバーターに多額の投資を行っている。英国市場は成長を続け、2025年には4億3000万米ドル規模に拡大する見通しだ。市場は成長を続け、2025年には4億3000万米ドル規模に拡大する見込みである。さらに、自動車メーカーとテクノロジー企業間の連携がパワーエレクトロニクスの革新を促進しており、充電インフラの強化やEVへのスマート技術統合を目的としたパートナーシップがますます一般的になっている。この協業環境は、欧州全域における同インバーター市場の成長を後押しすると予想される。ドイツ市場は2025年に10億3000万米ドル規模に達すると推定され、フランス市場は同年に4億6000万米ドル規模となる見込みである。

北米

北米は2025年に23億7000万米ドル規模に達すると予測される第3位の市場である。電気自動車の需要増加と整備されたEVインフラに支えられ、2024年も顕著な市場シェアを維持している。この地域の確立された自動車産業と、テスラやゼネラルモーターズなどのメーカーによる多額の投資が相まって、トラクションインバーターの成長を支えています。米国市場は電気自動車技術の進歩によって牽引されています。トラクションインバーターは、バッテリーからの直流電力を電気モーター用の交流電力に変換し、車両の性能と効率を高める上で重要な役割を果たしています。シリコンカーバイド(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体の採用が、その効率性と電力密度により拡大している。例えば、インフィニオン・テクノロジーズやクリー(ウルフスピード)といった企業がこの変革を主導し、先進材料を用いて自動車メーカーのパワートレイン改良を支援している。この傾向は政府の優遇措置と電気自動車需要の拡大によって支えられており、米国市場は2025年に21億9000万米ドルの成長が見込まれる。

その他の地域

その他の地域は第4位の主要地域として、2025年に2億2000万米ドルの市場規模を獲得すると予測されている。EVインフラの不足といった課題が普及を妨げる可能性はあるものの、その他の地域も着実な成長が見込まれる。南米、中東・アフリカなどの地域では、環境問題への関心や汚染削減を目指す政府施策により、電動モビリティへの関心が上昇し、徐々に勢いを増している。ブラジルなどの国々は、公共交通向けの電動ソリューションを模索する国内メーカーを支援するため、EVインフラへの投資を開始している。

競争環境

主要業界プレイヤー

電力電子技術における豊富な専門知識と革新的なソリューションが、日立製作所を業界の主要プレイヤーとして位置づける

日立製作所は競争環境における主導的企業である。同社はパワーエレクトロニクス分野における豊富な経験と革新への取り組みにより確固たる地位を確立している。日立のトラクションインバーターは高効率性と信頼性で知られ、電気自動車(EV)や鉄道輸送を含む多様な用途に適している。同社は製品ポートフォリオ強化のため研究開発に積極的に投資しており、電力密度向上とエネルギー損失低減を実現する炭化ケイ素(SiC)半導体などの次世代技術に注力している。最近では電気バスや電車向けの性能最適化を目的としたインバーター技術の進展を発表した。-世代技術、例えば電力密度向上とエネルギー損失低減を実現する炭化ケイ素(SiC)半導体などに注力している。最近では、公共交通システムの電動化という世界的な潮流に沿い、電気バスや電車向けの性能最適化を目的とした同インバータ技術の進歩を発表した。自動車メーカーとの戦略的提携は市場での地位をさらに強化し、インバータ業界の最先端を走り続けることを保証している。

三菱電機株式会社も主要市場プレイヤーの一つであり、パワーエレクトロニクスと自動化技術の専門知識を活用して、トラクションインバーター分野で大きな進歩を遂げています。同社は電気自動車、ハイブリッド車、鉄道用途向けに設計された多様なインバーターを提供しています。三菱の持続可能性への取り組みは、厳しい環境規制に準拠した省エネルギーソリューションの継続的な開発に明確に表れています。最近では、三菱電機が商用車の性能向上を目的とした新型コンパクトインバーターシリーズの発売を発表しました。この製品ラインは高効率と軽量化を重視し、自動車分野で高まる軽量ソリューションへの需要に対応しています。革新性と持続可能性への注力は、三菱電機を世界市場における強力な競争相手として位置づけています。

主要企業プロファイル一覧:

- シーメンスAG (ドイツ)

- インフィニオン・テクノロジーズAG (ドイツ)

- コンチネンタルAG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- デルファイ・テクノロジーズ(英国)

- 日立オートモティブシステムズ(日本)

- 三菱電機株式会社(日本)

- 東芝株式会社(日本)

- テキサス・インスツルメンツ (米国)

- ABB Ltd (スイス)

業界の主な動向:

- 2024年11月 - ヒルクレスト・エナジー・テクノロジーズは、EVメーカーのコスト効率向上を目的としたゼロ電圧スイッチング(ZVS)駆動用インバーター試作機を発表。この試作機はダイ面積がわずか3 mm²/kWであり、将来モデルに向けた業界目標を下回っている。この革新により、生産コスト削減と性能の大幅な向上が期待される。

- 2024年9月 - STマイクロエレクトロニクスは、次世代EVトラクションインバーター向けに特別設計された第4世代STPOWER炭化ケイ素(SiC)MOSFET技術の発売を発表。この新技術は電力効率と密度向上を目指し、中型・コンパクトモデルを含む幅広い電気自動車への適用を可能とする。同社は2027年までにさらなる革新を導入する計画である。

- 2024年6月 - NXPセミコンダクターズは、ZFフリードリヒスハーフェン社と電気自動車(EV)向け次世代SiCベース駆動インバータソリューションに関する協業を発表した。このソリューションは、NXPの先進的なGD316x高電圧(HV)絶縁ゲートドライバを活用し、800VおよびSiCパワーデバイスの採用を加速するよう設計されている。

- 2023年10月 – 現代自動車(Hyundai Motor Company)と起亜自動車(KIA Corporation)は、インフィニオン・テクノロジーズ(Infineon Technologies AG)との戦略的提携を発表した。複数年にわたる供給契約に基づき、同社は今後発売されるキアおよびヒュンダイのモデル向けに、炭化ケイ素(SiC)およびシリコン(Si)トラクションインバーターを供給する。

- 2023年7月、オンセミとマグナは、マグナがオンセミのEliteSiCインテリジェントパワーソリューションをeDriveシステムに統合するための長期供給契約(LTSA)を発表した。オンセミの業界をリードするEliteSiC MOSFET技術を統合することで、マグナのeDriveシステムは冷却性能の向上、加速性能と充電速度の高速化を実現し、電気自動車(EV)の効率向上と航続距離の延伸に貢献します。

レポート対象範囲

本グローバルトラクションインバーター市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は16.87% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプ別

推進タイプ別

テクノロジー別

電圧別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は111億3000万米ドルと評価され、2034年までに460億米ドルに達すると予測されている。

予測期間において、市場は年平均成長率(CAGR)16.87%を記録すると見込まれている。

電気自動車の販売増加が世界市場の成長を牽引すると予測されている。

アジア太平洋地域が世界市場をリードしている。

推進方式別では、BEVが主要セグメントである。

日立製作所は主要な市場プレイヤーである

炭化ケイ素の採用拡大は市場における最新のトレンドである

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。